概率论:切比雪夫不等式

切比雪夫不等式

双边切比雪夫不等式

双边切比雪夫不等式,即经典切比雪夫不等式,描述了任意随机变量的取值偏离其期望值的概率上限,不依赖于具体分布,仅需要方差存在.

定理 设随机变量X的期望\(E(X)=μ\),方差\(D(X)=\sigma^2\),则对于任意整数\(ε\),不等式

\[P\{|X-μ|\ge ε\}\le \frac{\sigma^2}{ε^2} \]成立. 该不等式称为切比雪夫不等式(Chebychev’s inequality).

证明:

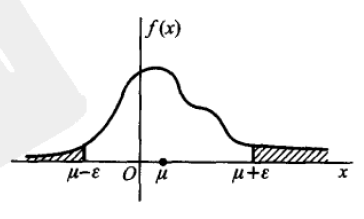

设连续型随机变量X,概率密度\(f(x)\)

∵\(|X-μ|\ge ε > 0\)

∴\(\frac{|X-μ|}{ε}\ge 1\)

∴\(\frac{|X-μ|^2}{ε^2}\ge 1\)

有

切比雪夫不等式的几何意义,是\(f(x)\)与x轴围成的区域在\(x\in (-∞, μ-ε]\)以及\(x\in [μ+ε,+∞)\)上的面积.

上面不等式描述的是两端面积,还能写成等价形式,描述中间面积:

单边切比雪夫不等式

要证明单边切比雪夫不等式,需要先引入马尔可夫不等式. 马尔可夫不等式用于估计非负随机变量超过某阈值的概率上界。

定理 令X为一非负随机变量,假设\(E(X)\)存在,对任意\(t>0\),有

\[P(X>t)\le \frac{E(X)}{t}. \]该不等式称为马尔可夫不等式(Markov's inequality)

证明:

∵\(X>0\)

∴

又\(t>0\)

∴\(P(X>t)\le \frac{E(X)}{t}\)

单边切比雪夫不等式是经典切比雪夫不等式的单侧形式,用于估计随机变量偏离其期望值超过特定阈值的概率上届.

定理 设随机变量的期望\(E(X)=μ\),方差\(D(X)=\sigma^2\),对于任意\(t>0\),有

\[P(X-u\ge t)\le \frac{\sigma^2}{\sigma^2+t^2} \]该不等式称为单边切比雪夫不等式(One-tailed Chebychev’s inequality).

证明:设\(Y=X-μ\)

有\(E(Y)=E(X-μ)=E(X)-μ=0\),

\(E(Y^2)=E[(X-μ)^2]=E(X^2-2μX+μ^2)=E(X^2)-2μE(X)+μ^2=E(X^2)-μ^2=D(X)=\sigma^2\)

∴\(D(Y)=E(Y^2)-E^2(Y)=\sigma^2\)

应用马尔可夫不等式,对于任意\(a>0\),

注意马尔可夫不等式应用条件:\(P(X\ge t)\le \frac{E(X)}{t}\),要求\(X\ge 0\)

而我们不确定\(Y,Y+a\)符号,所以得到平方形式\((Y+a)^2\).

∴

考察\(f(a)=\frac{\sigma^2+a^2}{(t+a)^2}\),什么时候能取得最小值,以得到\(P(Y\le t)\)的最小上界?

∵\(f(a)\)在\(a>0\)上是连续函数

∴考察其导数

令\(f'(a)=0\),即

对于\(a > 0\),

当\(a<\frac{\sigma^2}{t}\)时,\(f'(a)<0\)

当\(a>\frac{\sigma^2}{t}\)时,\(f'(a)>0\)

∴\(f(a)\)在\(a=\frac{\sigma^2}{t}\)处取得最小值,即

∴

参考

[1]盛骤,谢式千,潘承毅.概率论与数理统计 第四版[M].高等教育出版社,2008.

[2]L.沃塞曼.统计学完全教程[M].科学出版社,2008.

浙公网安备 33010602011771号

浙公网安备 33010602011771号