机器学习中的贝叶斯方法---先验概率、似然函数、后验概率的理解及如何使用贝叶斯进行模型预测(1)

一,本文将基于“独立重复试验---抛硬币”来解释贝叶斯理论中的先验概率、似然函数和后验概率的一些基础知识以及它们之间的关系。

本文是《A First Course of Machine Learning》的第三章的学习笔记,在使用贝叶斯方法构造模型并用它进行预测时,总体思路是:在已知的先验知识(先验概率分布)的条件下,根据实际观察到的数据(现有的训练样本)尽可能最大化似然函数,然后,使用边界似然函数(marginal likelihood)选择最合适的模型参数,将该模型参数代入后验概率分布中,使用后验概率分布的期望进行未知样本的预测。简洁地讲就是:

- ①先验知识 就是 我们预先对模型参数的一些了解

- ②在给定的样本数据下,找一个概率分布函数或者概率密度函数(似然函数),使得这些已发生的事件(得到的样本数据),出现的概率是最大的(参考:使用最大似然法来求解线性模型(2)-为什么是最大化似然函数?)。

- ③基于先验概率分布 和 似然函数 计算后验概率分布,再使用后验概率分布 来预测未知数据。

其实②很好理解,假设现在已经观测到了一批样本数据,我为这批数据选择了三个概率密度函数(概率分布函数),p1(data),p2(data),p3(data)

p1(data)认为这批数据出现的概率是0.6,p2(data)认为这批数据出现的概率是0.8,p3(data)认为这批数据出现的概率是0.95

由于我们得到了这批样本数据,表示:这批数据所代表的事件已经实际发生了,显然p3(data)是最合适的概率分布函数(密度函数),那么使用p3(data)中的参数来计算后验概率分布,并由此得到的预测模型是最”准确“的。

二,抛硬币示例

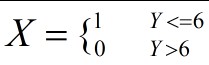

首先为抛硬币制定一个规则。押一块钱,抛10次硬币,出现正面的次数小于等于6次就额外赢得一块钱,否则就是输掉押的一块钱。定义随机变量X和Y如下:

随机变量Y表示,出现正面的次数,随机变量X表示抛10次硬币输赢的结果,当Y<=6时,X=1,表示赢了;当Y>6时,X=0表示输了。

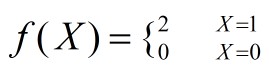

当赢了之后,一块钱就变成了2块钱。输了之后,一块钱就变成了0,定义函数f(X)表示赌博之后的结果:

正常情况下,根据常识:

- 抛硬币出现正面的概率等于出现反面的概率等于0.5,即p(正面)=p(反面)=0.5

- 第一次抛硬币的结果 不会影响 第二次抛硬币的结果。假如我抛了10次硬币,即做了10次实验,这10次实验的结果是相互独立的

- 我可以不断地重复地抛硬币,因此它是一个可重复的试验,结合上面第2点,也就是一个独立可重复试验。

根据概率论知识:上述抛硬币实验服从二项分布B(N,p),N是进行的实验的次数,p是发生某种结果的概率,在这里p就是出现正面的概率,p=0.5

对于二项分布,所谓二项,即:做一次实验后,它只会出现二种结果,比如上面的抛硬币,要么 出现正面,要么出现反面,没有其他第三种结果。二项分布常用来对独立可重复实验进行概率建模。它的概率分布函数如下:一共抛了N次硬币,Y表示出现硬币正面的次数,r 表示抛一次硬币 出现 正面的概率

根据我们的假设,N=10,P=0.5。得到P(y<=6)=0.8281. 这意味着我们有0.8218的概率赢钱。赢到的钱数期望是:E{f(x)}=2*0.8281+0*(1-0.8281)=1.6562

也就是说,在抛硬币出现正面和反面概率相同(都是0.5)的情况下,根据游戏规则,抛10次硬币进行一次游戏,押1块钱,最终能得到1.6562块钱。基于这个信息,这个游戏是值得玩的。

经过上面的抛硬币示例分析,哪些信息是先验信息呢?---最重要的先验信息就是:抛一次硬币,出现正面和反面的概率是一样的,都是0.5

如果我们把 r 也视为一个随机变量,那么N次独立重复的抛硬币实验的概率分布函数,可写成如下的条件概率的形式:

现在,换种思路,万一有人对硬币做了手脚,使得抛一次硬币,出现正面的概率 与 出现反面的概率 不一样呢?

现在,在 r 未知的情况下(有人对硬币做了手脚了), 我们拿到了一组数据(样本信息),有个人抛了10次硬币,其中出现了9次正面,一次反面。我们有多少理由相信,r=0.5?即抛一次硬币出现正面的概率和出现反面的概率还是相等的?

根据二项概率分布,可表示为:

![]()

我们的目标是:在现有的观测结果下---抛了10次硬币,其中出现了9次正面,一次反面:

让P(Y=y|r,N)取最大值。那么 r 究竟等于多少,才能使得P(Y=y|r,N)最大呢?也即 r 究竟取多少,才能使得抛了10次硬币,其中出现了9次正面,一次反面 发生的概率是最大的?这也是最大化似然函数的原理。

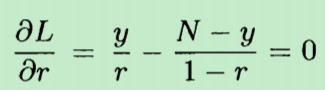

为了更方便地计算最大值,对上面的概率分布取对数log,用L表示,得到下式:

L称为似然函数。最大化P(Y=y|r,N) 与 最大化 LogP(Y=y|r,N) 等价,因为log函数是单调递增函数,不影响最大化结果,取对数是为了计算上的方便。

将 L 对 r 求偏导数,并且令偏导数等于0,其中N=10,y=9。解得 r = 0.9

换句话说,抛了10次硬币,9次正面向上,1次向下。我们有理由相信:抛硬币出现正面的概率 和 出现反面的概率是不相等的。从观测的样本数据结果来看,通过最大化似然函数,我们认为:抛一次硬币出现正面的概率是0.9,出现反面的概率是0.1。也即 r = 0.9

在 r = 0.9 的条件下,![]()

因此,在这种情况下,我们押1块钱,最终的结果是只剩下0.0256块钱了:

E(f(X))=![]()

根据上面的计算结果可知:由于观察到10次抛硬币结果,有9次出现了正面。如果按照规则:抛10次硬币,出现正面的次数小于等于6次,才算我们赢,那这游戏不能玩了。

三,总结

在上面我们解释了两个重要的概念:一个是先验信息,另一个是似然函数。所谓先验信息,就是在进行一次试验之前,我们所掌握的一些信息。比如抛硬币试验,我们掌握的先验信息是:

- 硬币出现正面的概率和出现反面的概率相等,都为0.5

又或者是:

- 出现正面的概率和出现反面的概率不相等,出现正面的概率要大于出现反面的概率

而似然函数则是指,我们现在拥有了一些样本数据,或者说是进行了一些实验,观测到了一些数据。在观测到的这些数据之后,如果基于这些观测到的数据,为这些数据寻找一个合适的模型,确定出该模型中的各个参数的值。比如上面的10次抛硬币试验,9次正面,1次反面,我们采用的模型是二项分布,模型中的参数 r 等于0.9 最为合适。

下一篇文章,将在先验信息 和 似然函数 的基础上,求解 后验概率分布,并使用后验概率分布函数的期望 对 未知的数据 进行预测。而这就是贝叶斯推断的基本原理。

相关文章:

使用最大似然法来求解线性模型(2)-为什么是最大化似然函数?

使用最大似然法来求解线性模型(4)-最大化似然函数背后的数学原理

原文:http://www.cnblogs.com/hapjin/p/6653920.html

参考:《A FIrst Course of machine learning》

浙公网安备 33010602011771号

浙公网安备 33010602011771号