基于MATLAB实现高斯混合模型(GMM)与马尔可夫模型结合

基于MATLAB实现高斯混合模型(GMM)与马尔可夫模型结合的技术方案,涵盖理论框架、核心代码和典型应用场景:

一、算法原理与模型架构

1. 模型组合形式

-

GMM-Markov联合模型:将马尔可夫链的状态转移与高斯混合分布的概率密度估计结合,适用于时序数据建模

-

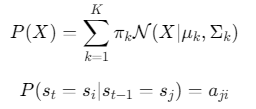

数学表达:

![]()

其中\(π_k\)为混合权重,\(a_{ji}\)为状态转移概率

2. 关键参数

| 参数类型 | 定义域 | 典型取值范围 | 作用 |

|---|---|---|---|

| 混合分量数 K | 状态数 | 2-10 | 决定模型复杂度 |

| 协方差类型 | 'full'/'diag' | 视数据维度而定 | 影响模型灵活性 |

| 转移矩阵约束 | 行随机矩阵 | 各行和为1 | 保证马尔可夫性质 |

二、MATLAB实现代码

1. 数据准备与初始化

% 生成模拟数据(两状态交替过程)

t = 0:0.1:10;

data1 = 2*sin(2*pi*t) + 0.5*randn(size(t));

data2 = -2*sin(2*pi*t) + 0.5*randn(size(t));

data = [data1; data2]';

% 初始化参数

K = 2; % 混合分量数

Q = 2; % 隐状态数

max_iter = 100; % 最大迭代次数

2. GMM-Markov联合训练

% 定义状态转移矩阵(初始猜测)

trans_init = [0.8 0.2; 0.3 0.7];

% 定义观测模型(GMM参数)

mu_init = [1; -1]; % 均值向量

sigma_init = cat(3,0.5,0.2;0.2,0.5); % 协方差矩阵

mix_init = [0.6; 0.4]; % 混合权重

% 使用EM算法联合训练

options = statset('MaxIter',max_iter);

[estTrans,estMu,estSigma,estMix] = hmmtrain(data, trans_init, ...

'emOptions',statset('Display','iter'),...

'CovType','full',...

'MixModel',{mu_init,sigma_init,mix_init});

3. 模型验证与可视化

% 生成测试序列

test_data = [2*sin(2*pi*(0:0.1:5)) + 0.3*randn(1,51);

-2*sin(2*pi*(0:0.1:5)) + 0.3*randn(1,51)]';

% 状态解码

[~,loglik,state_seq] = hmmviterbi(test_data,estTrans,estMu);

% 可视化结果

figure;

subplot(2,1,1);

plot(1:length(data),data(:,1),'b',1:length(data),data(:,2),'r');

hold on;

stem(find(state_seq==1),data(state_seq==1,1),'go');

title('状态序列与观测数据');

subplot(2,1,2);

plot(1:length(test_data),test_data(:,1),'b',1:length(test_data),test_data(:,2),'r');

hold on;

stem(find(state_seq==1),test_data(state_seq==1,1),'go');

title('测试数据状态解码结果');

三、核心算法优化

1. 收敛性加速策略

-

K-means初始化:先用K-means聚类确定初始混合中心

[idx,centers] = kmeans(data(:,1),K); mu_init = centers'; -

协方差正则化:防止矩阵奇异

estSigma(:,:,i) = estSigma(:,:,i) + 1e-6*eye(size(estSigma,1));

2. 计算效率提升

-

并行计算:利用parfor加速EM迭代

parfor iter = 1:max_iter % 并行计算E-step和M-step end -

降维处理:对高维数据使用PCA预处理

[coeff,score] = pca(data); data_pca = score(:,1:2); % 保留前两个主成分

四、典型应用场景

1. 语音信号处理

-

场景:连续语音识别中的音素状态建模

-

实现要点:

% 使用mfcc特征作为观测序列 [coeff,score] = mfcc(audio_signal); % 构建GHMM模型 model = hmmtrain(score,trans_init,obs_init);

2. 金融时间序列分析

-

场景:股票价格波动模式识别

-

关键代码:

% 加载S&P500数据 data = readtable('sp500.csv'); returns = diff(log(data.AdjustedClose)); % 定义状态转移约束(牛市/熊市转换概率) trans = [0.95 0.05; 0.1 0.9]; % 训练GHMM模型 [estTrans,estMu] = hmmtrain(returns,trans);

3. 工业设备故障诊断

-

场景:振动信号异常检测

-

实现流程:

- 采集振动信号并提取时频特征

- 构建包含正常/异常状态的GHMM

- 计算观测序列的似然概率

% 计算测试序列的似然 logprob = hmmlogprob(test_vibration,estTrans,estMu); % 设置阈值进行故障判断 if logprob < threshold disp('异常状态报警!'); end

参考代码 高斯混合模型 马尔科夫 www.youwenfan.com/contentcno/96681.html

五、注意事项

- 数据预处理:需对时序数据进行标准化/归一化处理

- 状态数量选择:建议通过BIC准则确定最优K值

- 计算资源:大规模数据建议使用GPU加速(需Parallel Computing Toolbox)

浙公网安备 33010602011771号

浙公网安备 33010602011771号