数字货币中短线策略(数据+回测+实盘)

更多精彩内容,欢迎关注公众号:数量技术宅,也可添加技术宅个人微信号:sljsz01,与我交流。

当下行情适合什么策略

在这样的行情下,首先买入持有现货(Buy and Hold)或定投现货策略会很受伤,不论是持有还是买入,不论是买入BTC还是其他币种,都不得不面对账户以USDT计价市值疯狂缩水的局面。持币等待下一轮牛市的逻辑无可厚非,但下一轮牛市什么时间来,涨幅会有多高,甚至会不会来,上述问题,在短期内无解。

其次,对于一些风险中性的套利策略来说,由于大部分币种持续下跌造成绝对价格的降低,以及市场预期的悲观行情,导致许多主流套利对(搬砖、跨期等)价差迅速收敛,套利策略也无法像牛市时期那样实现很高的收益率。比如下图的期现套利,相比较牛市动辄20%以上的价差,熊市的价差几乎没有套利机会。

各位看官不禁会问,什么样的策略,最适合当下的行情?我们先来看当下行情的两个重要特征,其一是猛烈下跌且跌速极快,主要跌幅往往是在1天内的某个时间段集中完成的。(比如618的下跌行情)

其二是下跌过程中通常伴随着剧烈的反抽。比如618当天BTC下跌到187xx的位置后,迅速反弹到195xx,低点反抽幅度超过4%。

根据这样的行情特征,最适合的策略是:中短线的趋势跟踪单边策略。这类策略既能抓住猛烈且跌速极快的行情,在第一时间进场,又能在反抽行情出现时及时止盈甚至反手做多,紧紧跟随住行情的来回方向性波动。

数字货币中短线策略逻辑

简要介绍一下我们的数字货币中短线策略的逻辑

首先,考虑到策略需要抓住猛烈且跌速极快的行情,并且在反抽行情出现时及时抽身出场,我们需要的是跟踪最短的周期,策略以1分钟K作为交易周期。

第二,价格短线趋势指标,第一时间识别发动的趋势行情并跟踪。同时,还做到了波动率的自适应,对不同的波动率行情动态调整该指标的计算。

第三,另类信号:市场(心理)情绪的过滤。通过量化计算市场投资者做多、做空的情绪,判断行情可能的发展方向,进一步提高策略胜率。

第四,高效的止损止盈。结合短中线策略信号周期、持仓周期的特征,选择最优止损止盈逻辑配合,实现在快速反抽行情时及时出场。

历史数据准备

实现量化策略的第一步,是完整、准确的历史数据。关于如何下载、维护全量的历史数据,我们在此前的文章有过介绍,传送门:(文章链接)

其中,最关键的两个步骤是:调用API接口下载数据、清洗历史数据准备回测

如何调用API接口下载全量数据

我们调用API中的数据下载方法,到对应的文件夹名称下获取我们所需的K线数据。此处的代码示例,我们获取的是U本位合约下、按月度发布的全量K线数据,与此同时还下载了对应的checksum文件,为数据解压校验做准备。

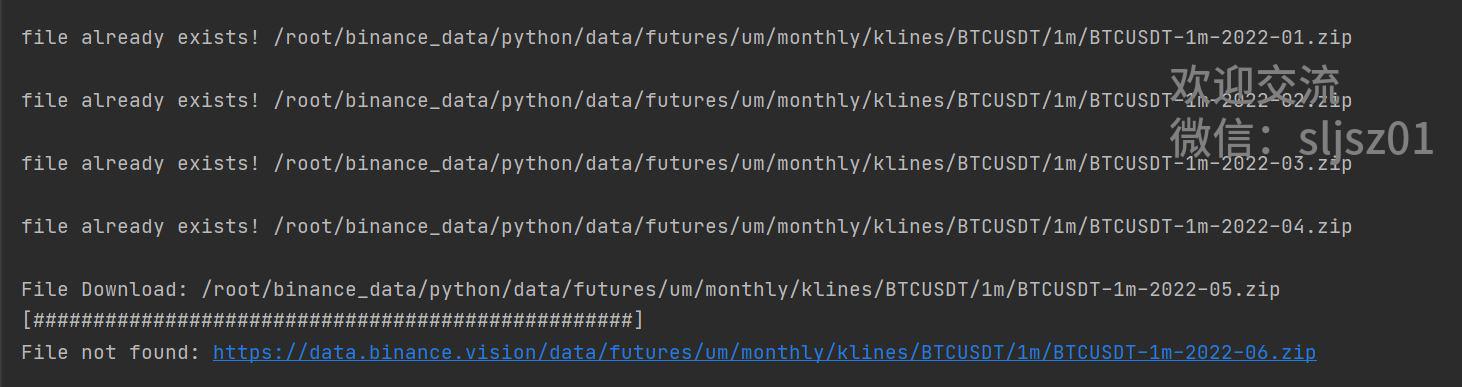

运行程序时,在运行界面可以看到对于上一次运行已经下载的文件,程序不会重复下载,只会下载增量部分,同时,如果该请求时间对应的目录或文件不存在,系统也会发出提示。

程序运行完毕,即可查看到所有的下载文件,以其中一个币种为例,展示下载后历史数据存放的文件结构。

如何清洗历史数据准备回测

在数据清洗过程中,我们的程序整合了按月分割的数据,并且调整了数据头和时间戳格式,以及为策略回测做好一切数据上的准备。附1INCHUSDT清洗后数据样例。

回测框架与测试绩效

我们提供的数字货币中短线策略配套回测框架包括以下功能:

一、完整策略逻辑的回测实现,支持usdt本位全币种、全量1分钟K线历史数据的测试。

二、记录关键回测数据,包括每笔交易的开平仓价格、平仓盈亏、以1分钟K线周期更新的持仓盈亏、分品种绩效、多品种组合绩效等关键数据,方便使用者分析策略细节数据。

三、单币种绩效可视化、多币种组合绩效可视化。其中多币种绩效实现了平仓盈亏曲线、持仓盈亏曲线,两种可视化方式。

一起看回测绩效:

我们开发了两个版本的策略:短线版本、中线版本。采用无杠杆测试,选择成交最活跃、大众认可度高的15个主流币种进行组合。

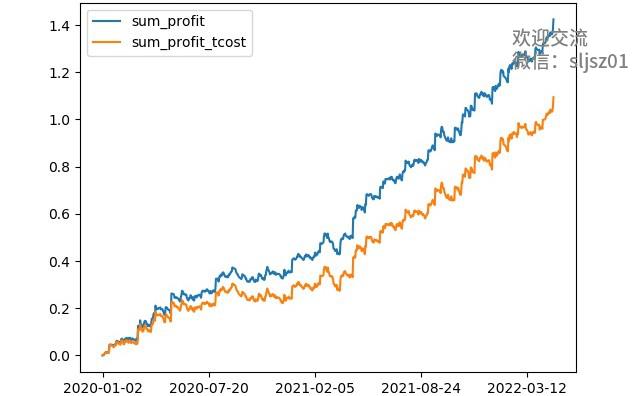

短线版本的策略夏普率2.3,年化收益率80%以上,最大回撤率10%以内。

短线版本的策略夏普率2.25,年化收益率75%以上,最大回撤率10%以内。

实盘交易系统与实盘绩效

我们同样提供这个策略配套的全自动实盘交易系统,并且经过严格的测试,确保实盘交易与回测逻辑的一致性。

实盘交易系统重要功能:

一、Binancen版本7*24小时全自动交易系统。系统默认交易上述策略测试的15个USDT本位的永续合约 ,也可以由用户个性化的增删交易合约。

二、提供短线版本、中线版本两个策略分别对应的两套实盘交易系统。

三、支持用户自定义任意交易账户、交易金额、杠杆倍数等个性化参数。

四、对极端情形(交易所拔网线、API失去响应等)设计了容错机制。

五、对每一笔交易设置最大损失风控。

短线策略+中线策略组合实盘绩效:

往期干货分享推荐阅读

Omega System Trading and Development Club内部分享策略Easylanguage源码

【数量技术宅|量化投资策略系列分享】基于指数移动平均的股指期货交易策略

AMA指标原作者Perry Kaufman 100+套交易策略源码分享

【数量技术宅|金融数据系列分享】套利策略的价差序列计算,恐怕没有你想的那么简单

【数量技术宅|量化投资策略系列分享】成熟交易者期货持仓跟随策略

【数量技术宅|金融数据分析系列分享】为什么中证500(IC)是最适合长期做多的指数

商品现货数据不好拿?商品季节性难跟踪?一键解决没烦恼的Python爬虫分享

【数量技术宅|金融数据分析系列分享】如何正确抄底商品期货、大宗商品

浙公网安备 33010602011771号

浙公网安备 33010602011771号