【数量技术宅|金融数据分析系列分享】为什么中证500(IC)是最适合长期做多的指数

更多精彩内容,欢迎

投资股票指数相比个股的优势

相对于个股投资,我们在股票市场还有一类重要的标的可以选择,那就是由一揽子股票所构成的股票指数。股票指数相比个股,有其特有的优势。第一,是成分股的优胜劣汰,股票指数会定期更新内部的成分股,剔除那些盈利、市值达不到要求的个股,加入新的优质的个股,相当于帮助普通投资者完成了一次股票持仓组合的优胜劣汰。第二,股票指数中每只个股的权重占比较低,不太惧怕个股出现黑天鹅事件,即使成分股中个股出现暴雷事件,对指数涨跌幅的影响也在很小的可控范围内。

中证500指数估值显著低估

技术宅在本文想要重点为大家介绍的是中证500指数,它是由沪深两市除去沪深300成分股外,市值最大的500家公司所组成。为什么中证500指数值得我们重点研究?首先,最直观的感受,中证500指数无论是横向(与其他指数),还是纵向(与中证500指数本身的历史数据)相比较,都处在一个显著低估的位置。

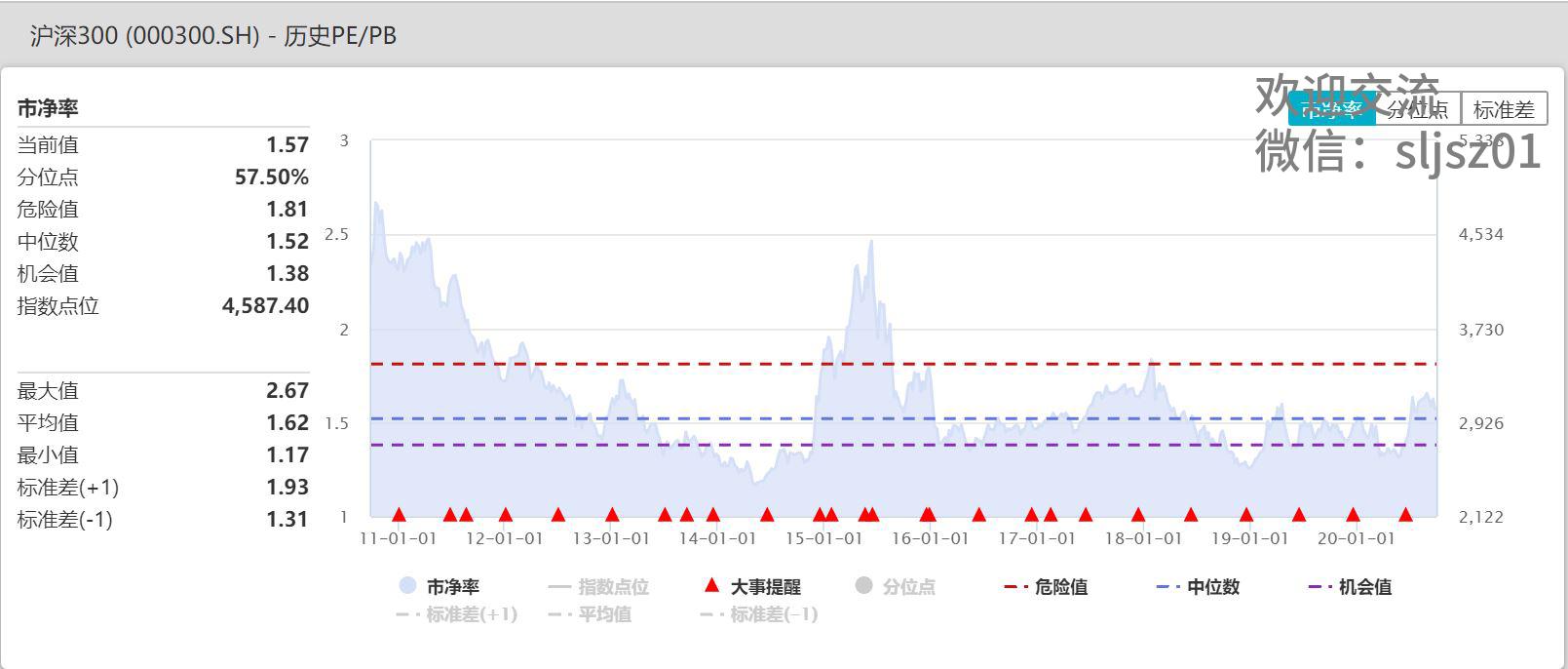

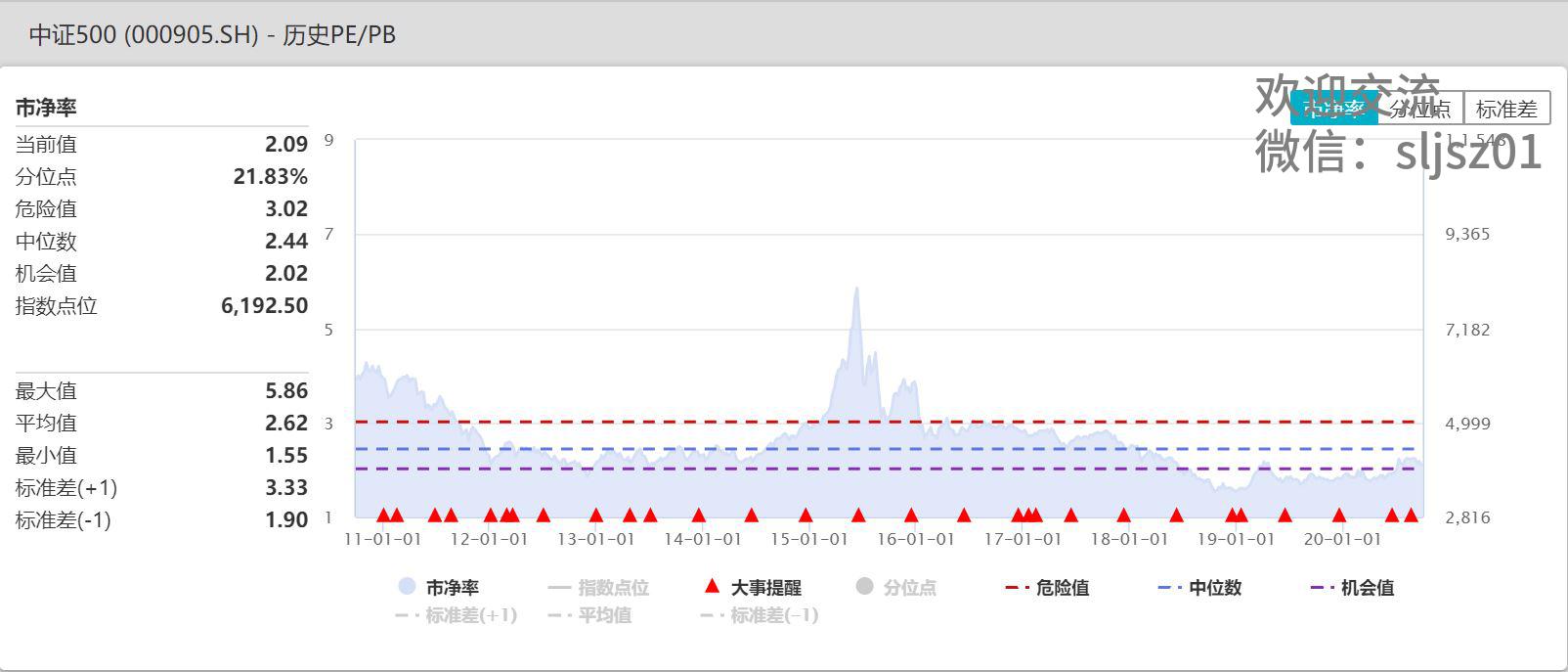

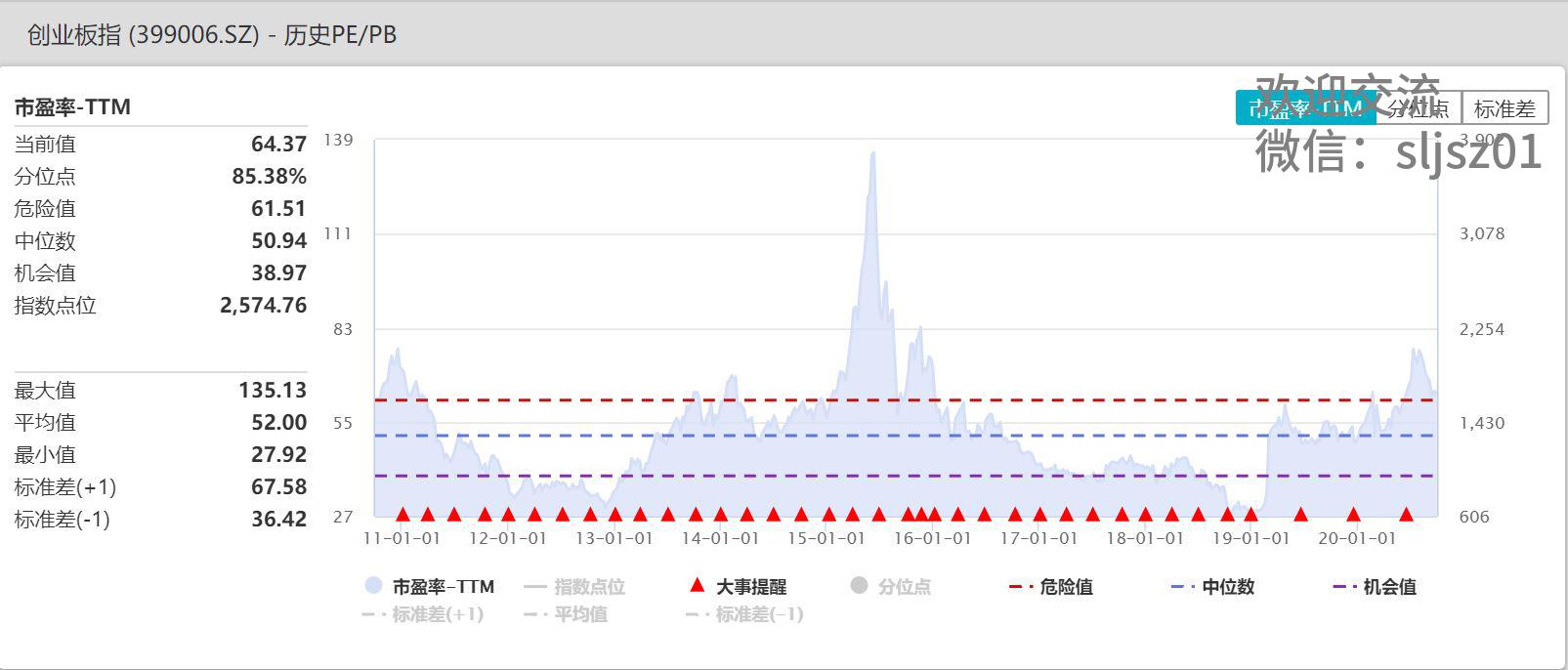

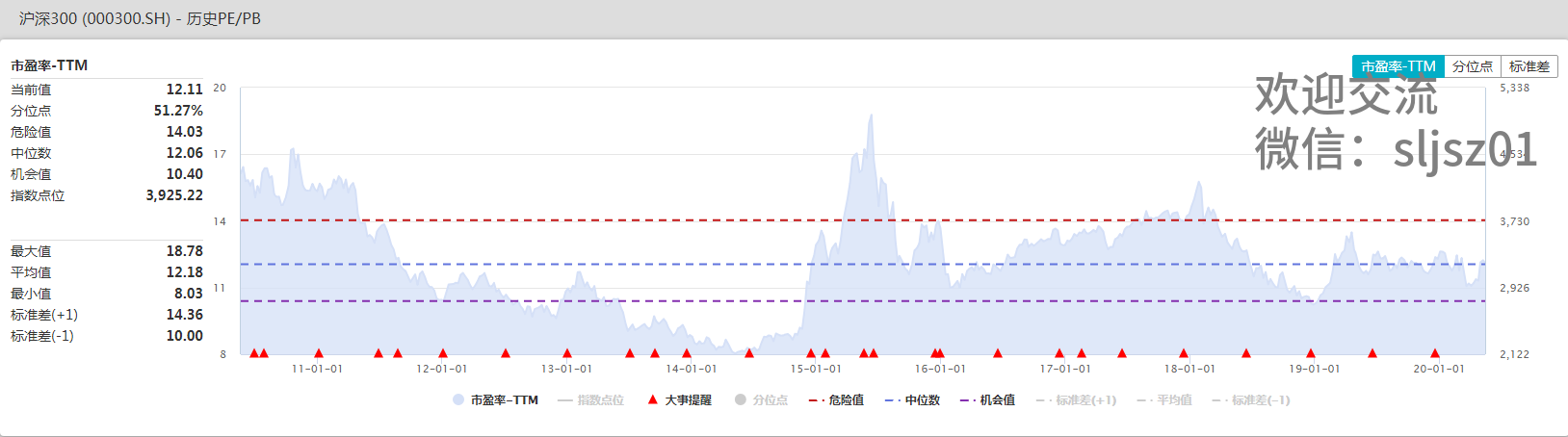

先来看横向估值,由于今年一季度疫情的影响,大部分公司在一季度出现短暂的净利润下降,造成PE指标的失真,我们在这里暂时以的PB指标代替,横向对比沪深300、中证500、创业板指数当前点位PB分别在过去10年的一个分位数。

由上面的PB分位数可以看到,中证500当前的PB分位点是21.83%,远低于沪深300的57.50%,以及创业板的85.38%,我们同样测试了主流的上证50指数、中小板等,结论同样是中证500当前的PB分位点是最低的。而且,这个现象无法用市值因素来解释:如果说创业板高于中证500指数,是由于小盘股成长性带来的溢价,那么中证500低于上证50、沪深300,该因素无法解释。

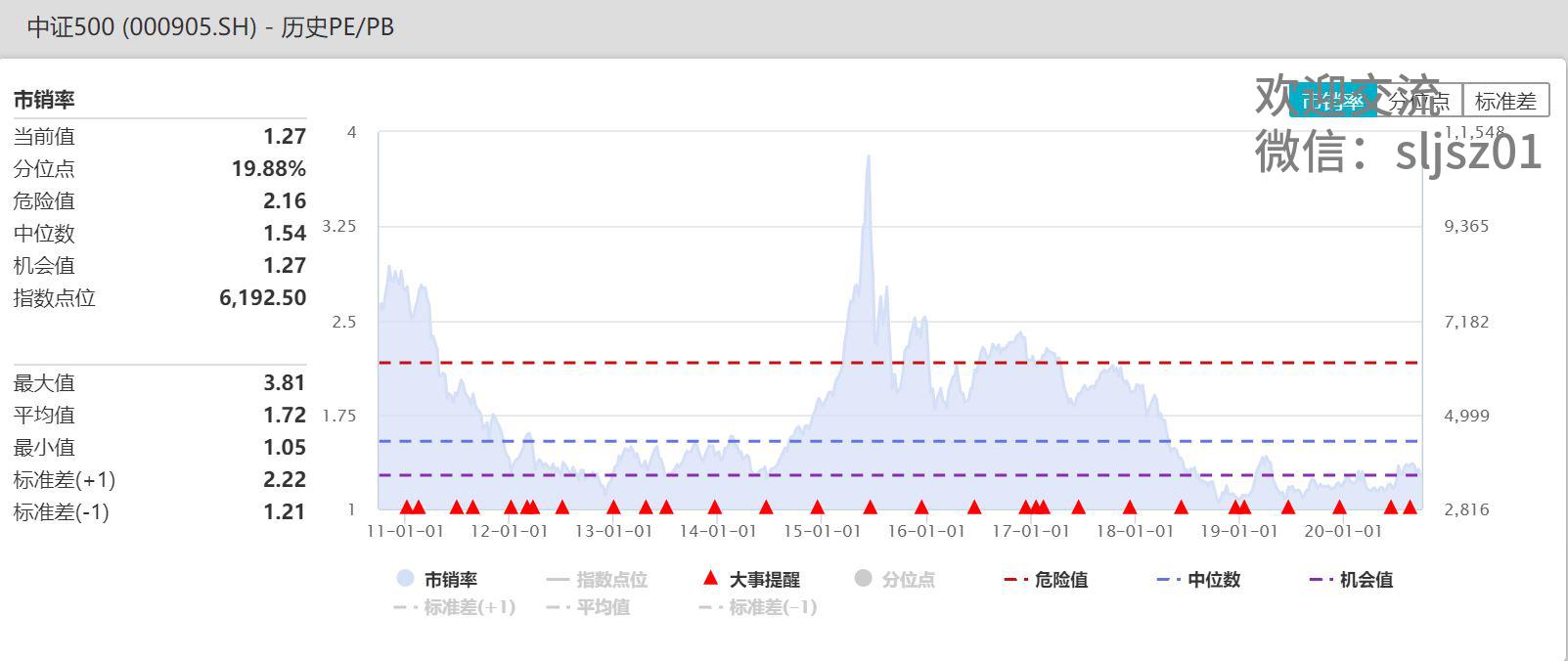

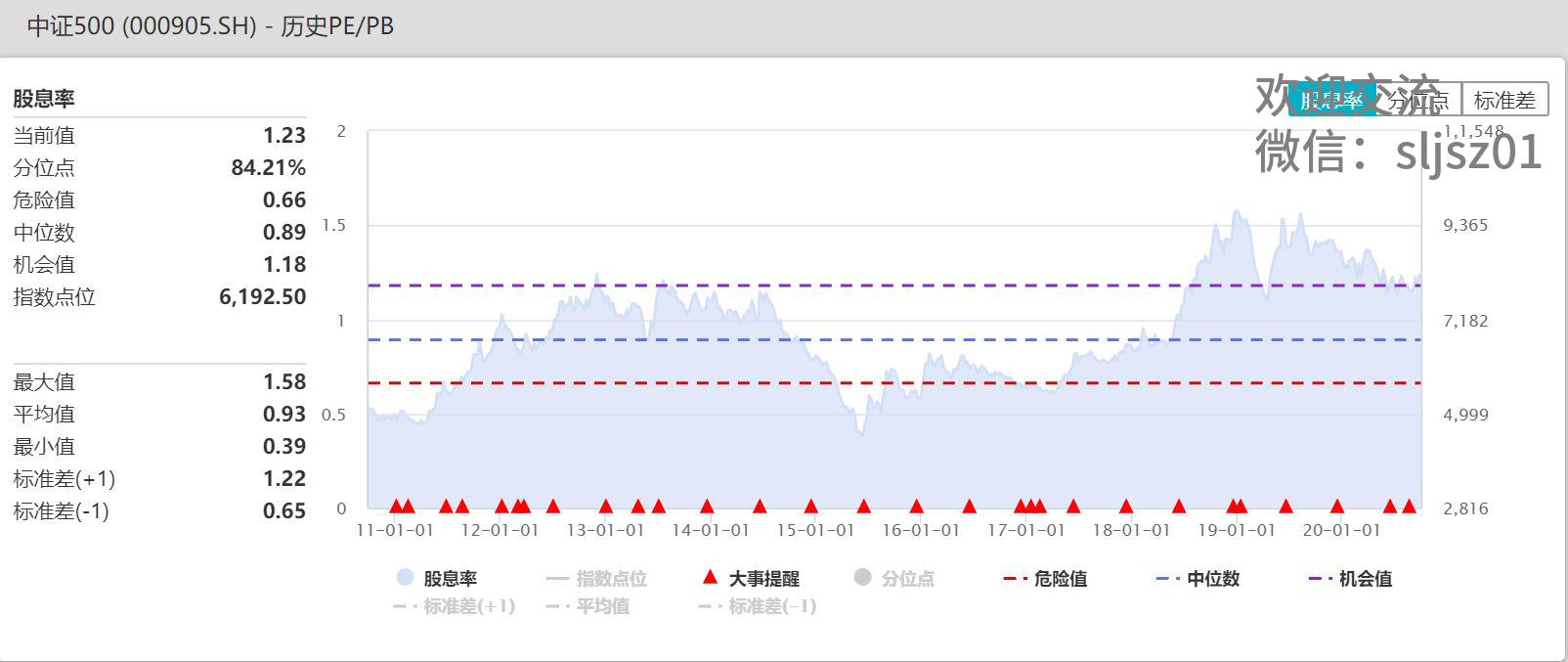

其次,从时间序列来讲,中证500指数相比较其过去10年PB、PS、分红率的波动范围,同样也是低估的。我们在上图中看到,中证500指数PB的分位点是21.83%,而下图的PS指标分位点19.88%、分红率指标分为点84.21%(分红率指标分位点越高代表分红率越高、指数越低估),不同的估值指标,在时间序列的维度上,也证实了中证500指数的低估。

中证500股指期货(IC)长期低于现货,期货贴水比率显著

上一小节我们已经看到,不论是横向比较、还是纵向比较,中证500指数在沪深两市的主流核心指数中,都是属于估值偏低的指数,而就是这样一个低估的指数,他所对标的期货:中证500股指期货IC,它的价格又长期、明显地低于中证500现货,基本上只在临近期货当月合约交割的一到两天,才会与现货收敛。

过去四、五年的大部分时间内,IC期货相比较中证500现货折价的幅度,如果按照距离到期交割的时间折合年化来计算,年化收益率能达到15%以上,还有相当一部分时间年化收益率能达到20%甚至更高。也就是说,只需要做多IC股指期货,不断换月滚动,在过去的四、五年的时间,就能无风险地获取超越指数15%-20%的年化收益率。

为何中证500指数如此低估、IC期货又进一步低于现货

原因之一:国内市场对冲基金,特别是高频量化对冲基金规模井喷式增长。

高换手率、日内T+0、聚焦于股票市场,是这类基金的重要特征。由于该交易模式具有收益稳定、低回撤的特点,普遍受到投资人的追捧,近几年规模极速扩张,以至于有了“量化四天王”的说法。该类基金的大体操作策略都很相似,即做多一揽子股票,利用对冲工具对冲市场的方向性风险,同时依靠持仓股日内T+0的交易模式获取超额收益,所以,该类基金(策略)不依赖于市场的方向性波动,在牛市、熊市、震荡市均能盈利。

原因之二:A股对冲(做空)工具的相对缺乏

上述对冲基金(策略),普遍以中证500对应的股指期货IC,作为他们策略做空端的最主要的对冲工具。这是由A股市场所能提供的对冲工具所决定的。目前,A股市场的对冲工具包括两大类:股指期货、期权。对于股指期货市场来说,有上证50股指期货IH、沪深300股指期货IF、中证500股指期货IC。而对于期权市场来说,有上证50ETF期权、沪深300ETF期权、沪深300股指期权。

总结一下A股市场所有对冲工具所对标的指数,我们会发现,对冲工具集中在上证50指数、沪深300指数、中证500指数,这3个标的。而前两个指数上证50、沪深300,相比较中证500而言,不适合作为对冲的指数标的,这也将引出我们的下一个原因。

原因之三:中证500的行业、市值、波动率,在三个指数中最适合作为对冲标的。

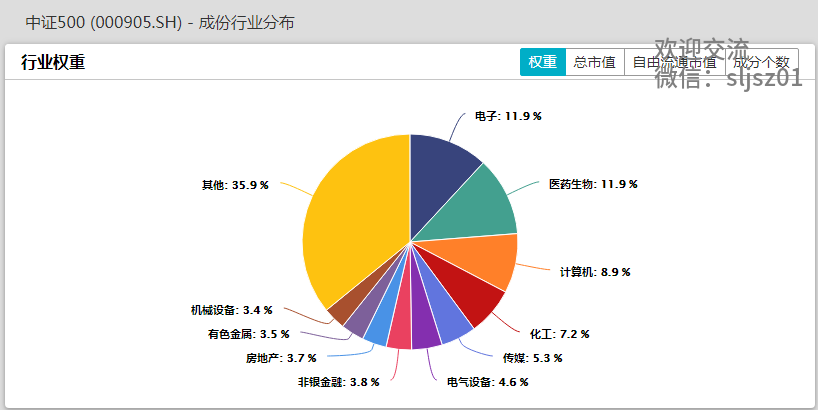

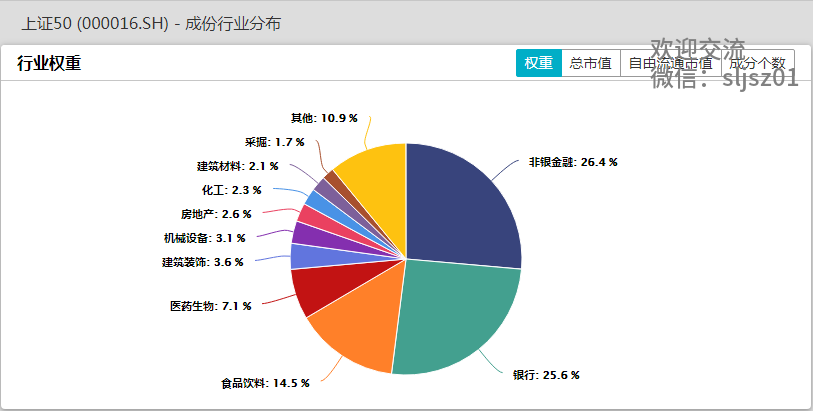

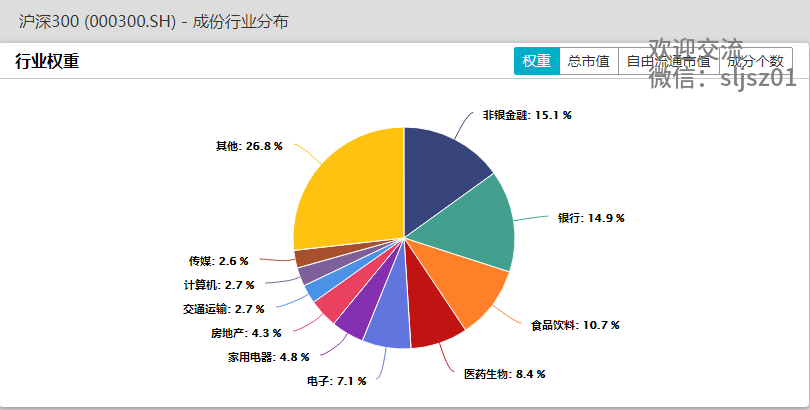

我们先来看行业分布,在沪深300、上证50指数中,以银行、非银行金融为代表的金融行业,占据了指数相当一部分的行业配置(沪深300指数约30%、上证50指数约50%),这就意味着,如果对冲基金不在股票端配置等量权重的金融股,就会在行业权重上形成偏差,造成行业风格的暴露,一旦金融类股票相对其他股票暴涨,就会受到较大损失。而中证500的行业分布则较为均衡,这意味着在策略的股票选股端,不需要过多考虑行业权重偏差,所带来的行业暴露。

再来看市值,上证50的选股标准是沪市市值最大的50只股票,沪深300的选股标准是沪、深两市市值最大的300只股票,中证500的选股标准是除去沪深300成分股外,沪、深两市市值最大的500只股票。从成分股平均市值的角度衡量:上证50平均市值>沪深300平均市值>中证500平均市值。而如果对冲策略的股票端是在全市场范围内选择,那么它所选的股票池平均市值,通常最接近上述3个标的中,中证500平均市值。如果采用沪深300、上证50对标的对冲工具,那么投资组合将会面临更大的小市值暴露的风险,从市值的角度来看,中证500依然是现有最佳的对冲工具。

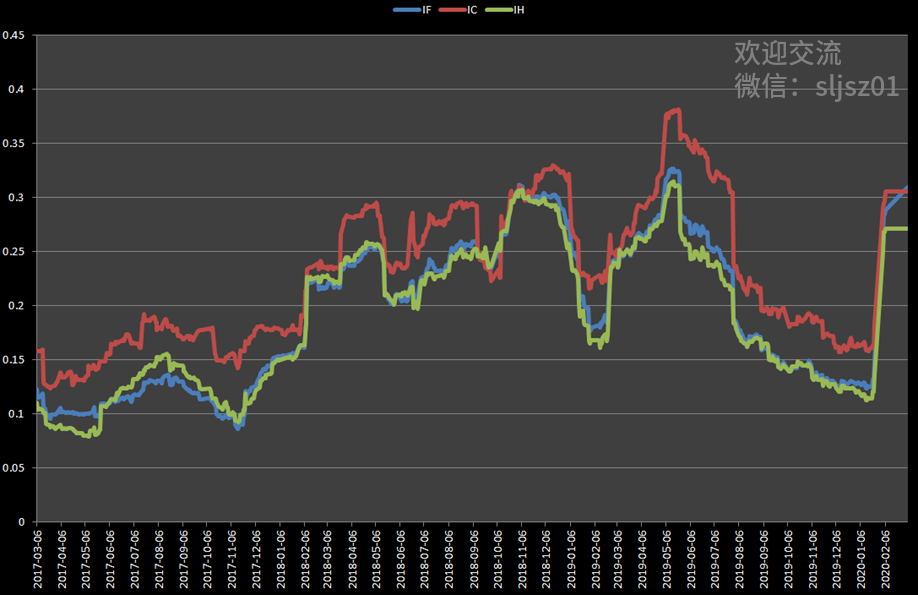

最后看波动率,从历史波动率的对比中可以看到,中证500对应的IC期货,它的波动率几乎始终大于沪深300对应的IF期货,以及上证50对应的IH期货。个股的波动率与市值呈负相关,在全市场范围选股所得到的股票组合,其波动率相比较大盘股,也将更大,中证500对应的IC期货是波动率最接近股票组合的标的。

由于中证500行业分布更均衡,行业偏差更小;全市场选股对冲,市值暴露更小;中小市值股票多头组合,其内生波动率更高,意味着需要波动率更高的指数进行对冲。中证500就顺理成章,成为了可用的最佳对冲工具。

原因之四:股指期货多空力量不对等

正是由于上述三点原因,对冲基金和策略选择了IC股指期货作为做空端的对冲工具,而股指期货交易规则的限制,则进一步加剧了这种不平衡性。股指期货相对于其他期货品种,开仓数量限制、高平今手续费的交易规则,进一步加剧了这种多空力量的不对等。

在股指期货的空头持仓中,有相当一部分是机构(以对冲基金、券商自营为代表)的对冲仓位,而在多头持仓中,由于机构的股票仓位是多头,一般来说不会再大规模做多股指期货,多头持仓以投机性散户为主。

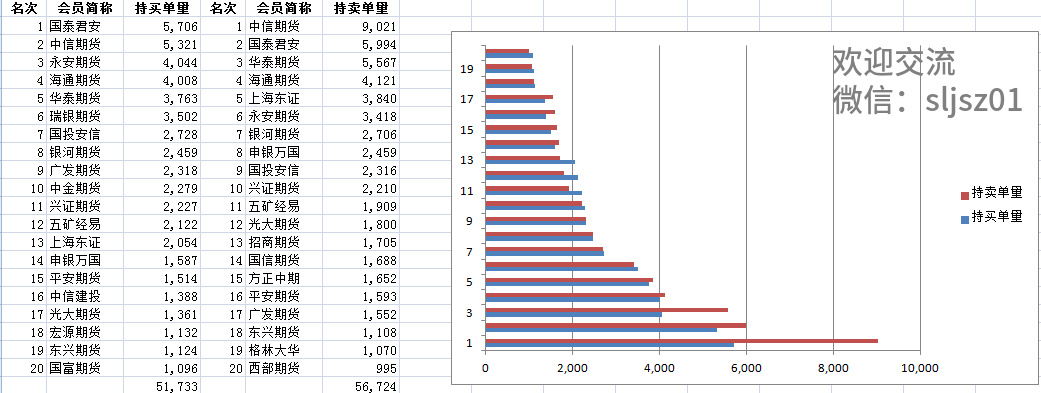

技术宅随机选择了2020年5月8日IC期货主力合约的多空持仓对比统计,从统计结构可以看到,在代表机构集中度的前20大持仓数量上,卖方显著占优。

中证500“异象”之思考:拥挤交易的反转

通过前文的分析,我们可以得到一个结论:机构集体选择最优的对冲工具IC期指进行对冲,造成了对应中证500现货指数的长期低估值,以及IC长期、大幅度的低于(贴水)中证500现货指数。这一中证500低估、IC期货又进一步低估的“异象”,更像是拥挤交易的结果:机构大规模、一致性的行动(对冲),实质性的构成了IC空头的拥挤交易。

我们不禁要思考,如此拥挤的交易,如此长期、异常的低估值,最终会发生什么?

我们不妨回到2013年。从2013年初开始,大量股票对冲策略做多中小盘股,做空当时唯一的做空工具:沪深300股指期货,赚取股票多头超越沪深300指数的收益,该策略在2013年至2014年年末收益不断扩大。空头在沪深300指数上形成了拥挤交易,彼时的沪深300指数,也因为对冲的打压而极度低估。

而当时间来到2014年年末,以银行、非银金融为代表的蓝筹股突然暴涨,带动沪深300指数大涨,而市场其他股票同期几乎都跑输了沪深300。对冲基金忙着去反手覆盖手中的空头仓位,拥挤交易的风险,瞬间爆发。下图几乎是彼时主流对冲策略净值的翻版。

最佳策略:估值相对低位,滚动做多IC

以史为鉴,可以知兴替。站在当下的时间点,股票高频策略,通过高换手、T+0在A股市场疯狂割韭菜,股票多头部分能产生超越市场40-50%以上的年化超额收益率。这些基金为追求高夏普、低回撤,自然不希望承担大盘波动的风险,于是,IC就成为了可选对冲工具中最佳的做空标的,即使中证500指数低估、IC期货又常年大幅度贴水于指数,这些基金也愿意让渡15%-20%的年化收益率来进行做空的对冲。

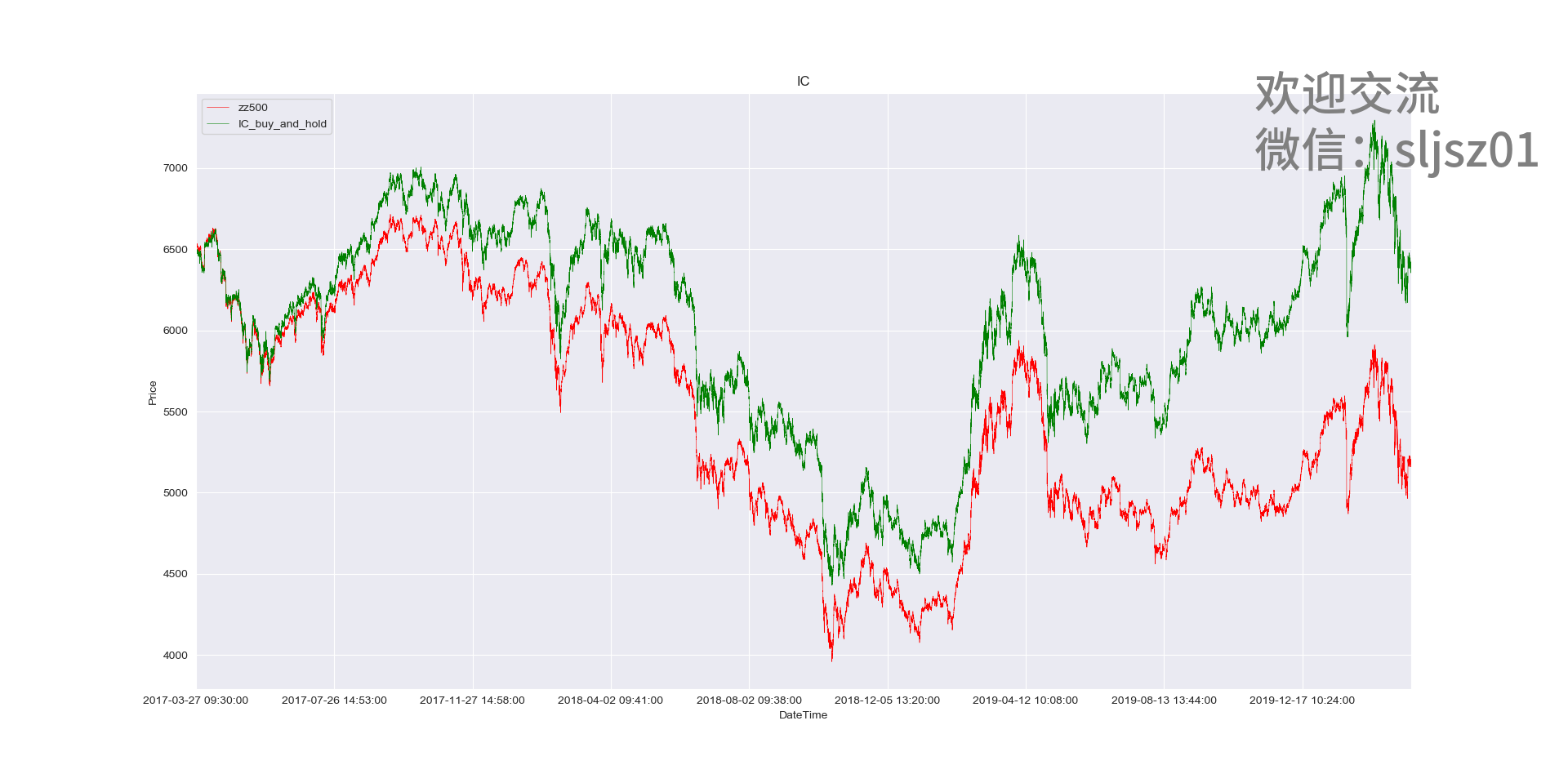

因此,当下的最佳策略:从中证500指数低估值区间开始,滚动做多,每月获取1%-2%的期指收敛的无风险收益。即使指数不涨,长期累积下来的贴水收益,也很丰厚。我们在前次的分享文章中,为大家测算过滚动持有IC多头(绿),能大幅度跑赢现货指数(红)的结果。

指数低估、期货贴水,加之对手方的拥挤交易,我们大胆预测,中证500极有可能在未来某一段时间,复制2014年末的沪深300指数,迎来估值修复。到那时,我们不仅能获得IC长期贴水带来的收益,还能获得中证500指数估值修复的收益。

如果对本次技术宅分享的内容感兴趣或有疑问,欢迎加小编微信(sljsz01),与我交流

往期干货分享推荐阅读

商品现货数据不好拿?商品季节性难跟踪?一键解决没烦恼的Python爬虫分享

【数量技术宅|金融数据分析系列分享】如何正确抄底商品期货、大宗商品

【数量技术宅|量化投资策略系列分享】股指期货IF分钟波动率统计策略

【数量技术宅 | Python爬虫系列分享】实时监控股市重大公告的Python爬虫

浙公网安备 33010602011771号

浙公网安备 33010602011771号