Robust Locally Weighted Regression 鲁棒局部加权回归 -R实现

鲁棒局部加权回归

【转载时请注明来源】:http://www.cnblogs.com/runner-ljt/

Ljt

作为一个初学者,水平有限,欢迎交流指正。

算法参考文献:

(1) Robust Locally Weighted Regression and Smoothing Scatterplots (Willism_S.Cleveland)

(2) 数据挖掘中强局部加权回归算法实现 (虞乐,肖基毅)

R实现

#Robust Locally Weighted Regression 鲁棒局部加权回归

# 一元样本值x,y ;待预测样本点xp ;f局部加权窗口大小(一般取1/3~2/3);d局部加权回归阶数;

#time鲁棒局部加权回归次数(一般取2就几乎可以满足收敛);

#step梯度下降法固定步长;error梯度下降法终止误差;maxiter最大迭代次数

RobustLWRegression<-function(x,y,xp,f,d,time,step,error,maxiter){

m<-nrow(x)

r<-floor(f*m) #窗口内的样本量

xl<-abs(x-xp)

xll<-xl[order(xl)]

hr<-xll[r] #h为离xp第r个最近的样本到xp的距离

#三次权值函数(几乎在所有情况下都能够提供充分平滑)

xk<-(x-xp)/hr

w<-ifelse(abs(xk)<1,(1-abs(xk^3))^3,0)

#d次回归函数

for(i in 2:d){

x<-cbind(x,x^i)

}

x<-cbind(1,x)

n<-ncol(x)

#梯度下降法(固定步长)求局部加权回归的系数

theta<-matrix(0,n,1) #theta 初始值都设置为0

iter<-0

newerror<-1

while((newerror>error)|(iter<maxiter)){

iter<-iter+1

h<-x%*%theta

des<-t(t(w*(h-y))%*%x) #局部加权梯度

new_theta<-theta-step*des #直接设置固定步长

newerror<-t(theta-new_theta)%*%(theta-new_theta)

theta<-new_theta

}

#time次鲁棒局部加权回归

for(i in 1:time){

e<-y-x%*%theta

s<-median(e)

#四次权值函数

xb<-e/(6*s)

R_w<-ifelse(abs(xb)<1,(1-xb^2)^2,0)

#梯度下降法求鲁棒加权局部回归

R_theta<-matrix(0,n,1) #theta 初始值都设置为0

R_iter<-0

R_newerror<-1

while((R_newerror>error)|(R_iter<maxiter)){

R_iter<-R_iter+1

R_h<-x%*%R_theta

R_des<-t(t(w*R_w*(R_h-y))%*%x) #鲁棒局部加权梯度

R_new_theta<-R_theta-step*R_des #直接设置固定步长

R_newerror<-t(R_theta-R_new_theta)%*%(R_theta-R_new_theta)

R_theta<-R_new_theta

}

theta<-R_theta

}

for(i in 2:d){

xp<-cbind(xp,xp^i)

}

xp<-cbind(1,xp)

yp<-xp%*%theta

# costfunction<-t(x%*%theta-y)%*%(x%*%theta-y)

# result<-list(yp,theta,iter,costfunction)

# names(result)<-c('拟合值','系数','迭代次数','误差')

# result

yp

}

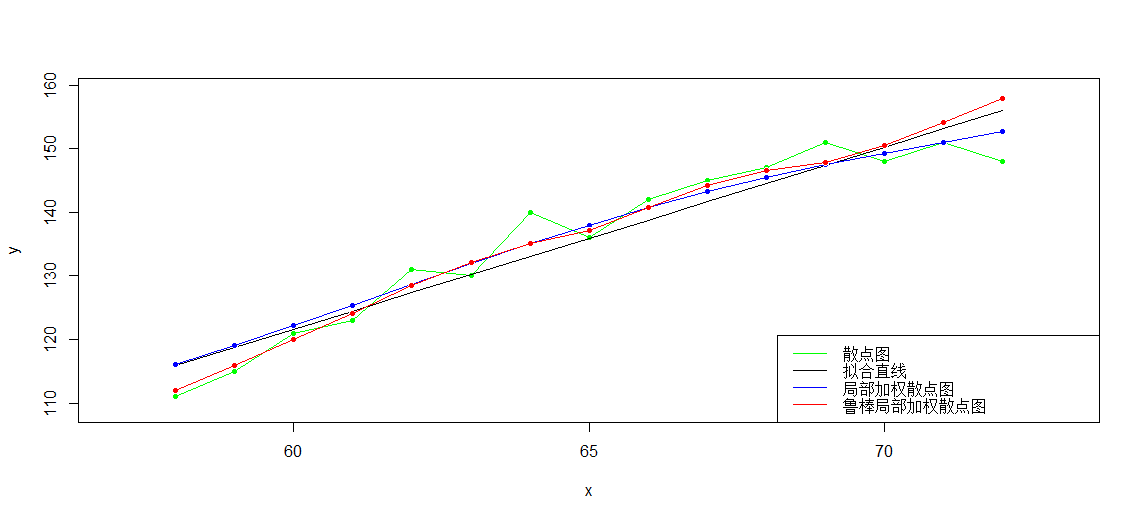

实例比较 线性回归、局部加权线性回归和鲁棒局部加权线性回归:

>

> t(x)

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13] [,14] [,15]

[1,] 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72

> t(y)

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13] [,14] [,15]

[1,] 111 115 121 123 131 130 140 136 142 145 147 151 148 151 148

>

> lm(y~x)

Call:

lm(formula = y ~ x)

Coefficients:

(Intercept) x

-50.245 2.864

> yy<--50.245+2.864*x

>

> plot(x,y,col='green',pch=20,xlim=c(57,73),ylim=c(109,159))

> lines(x,y,col='green')

> lines(x,yy,col='black')

>

> g<-apply(x,1,function(xp){LWLRegression(x,y,xp,3,1e-7,100000,stepmethod=F,step=0.00001,alpha=0.25,beta=0.8)})

>

> points(x,g,col='blue',pch=20)

> lines(x,g,col='blue')

>

> gg<-apply(x,1,function(xp){RobustLWRegression(x,y,xp,0.6,2,2,0.00000001,1e-7,10000)})

>

> points(x,gg,col='red',pch=20)

> lines(x,gg,col='red')

> legend('bottomright',legend=c('散点图','拟合直线','局部加权散点图','鲁棒局部加权散点图'),lwd=1,col=c('green','black','blue','red'))

>

浙公网安备 33010602011771号

浙公网安备 33010602011771号