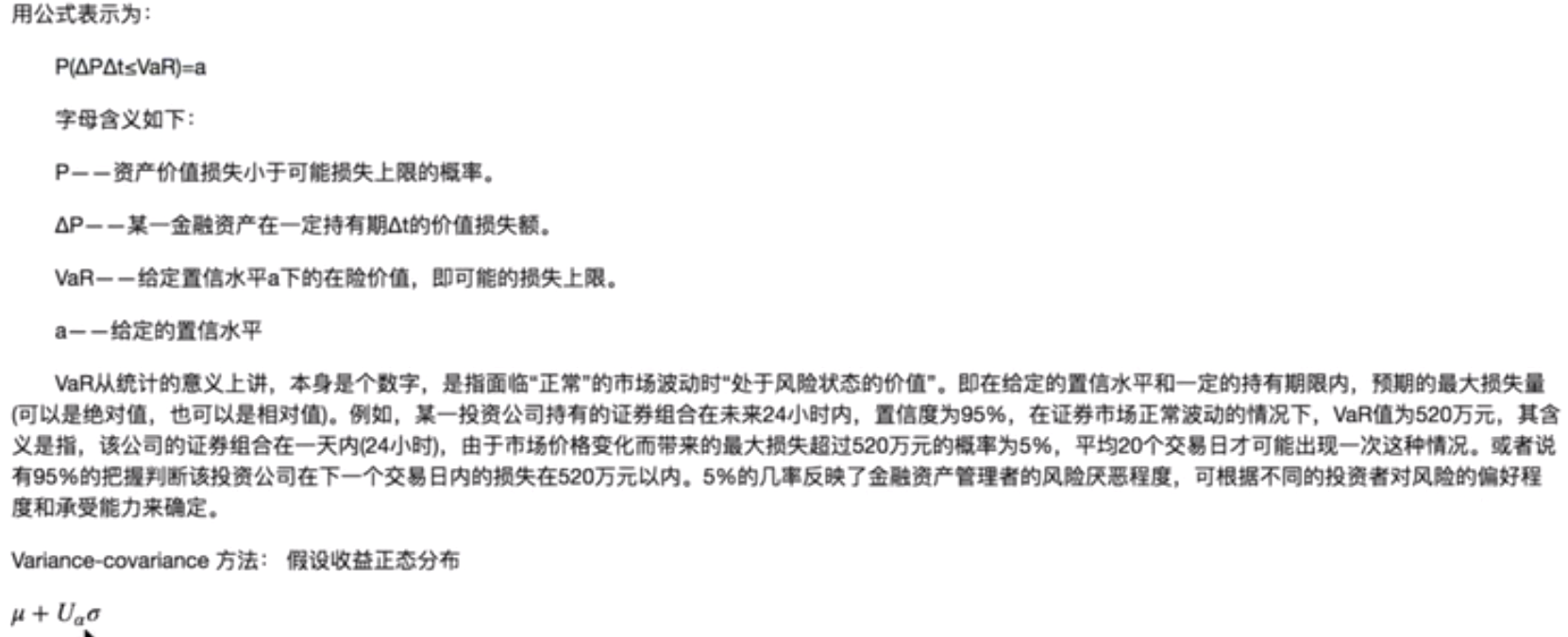

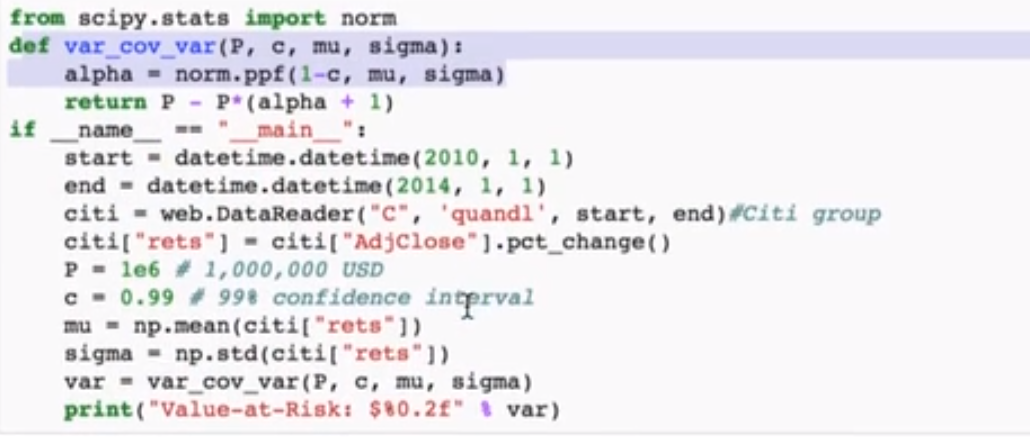

统计模型应用--表现和风险评估

def annualised_sharpe(returns, N=252):

return np.sqrt(N) * returns.mean()/returns.std()

def equity_sharpe(ticker,start, end):

pdf = web.DataReader(ticker, 'quandl', start, end).sort_index()

pdf['daily_ret'] = pdf['Close'].pct_change()

pdf['excess_daily_ret'] = pdf['daily_ret'] - 0.05/252

return annualised_sharpe(pdf['excess_daily_ret'])

浙公网安备 33010602011771号

浙公网安备 33010602011771号