管理经济学-第一章导论

一、管理经济学的研究对象

管理经济学:一个企业组织 能够在一定的经济环境中,在面临的各种约束下,最有效的达到自 己既定目标的科学;管理经济学是一门研究企业决策实践的应用科学

1、管理经济学的定义

管理经济学:运用经济理论和决策科学的分析工具,使一个企业组织 能够在一定的经济环境中,在面临的各种约束下,最有效的达到自己既定目标的科学。

定义的两个要点:【选择题】

- 研究对象:资源配置有关的管理决策问题。

- 分析工具:经济理论和决策科学

管理决策问题:

- 经济理论: 微观经济学 、宏观经济学

- 决策科学: 数理经济学 、计量经济学

2、决策的基本过程

决策的基本过程:明确企业面临 的问题、 确定企业 目标 、列举解决企业问题的可能办法 、从列举的解决办法中选择最优方案、 执行最优方案

正确决策的条件:明确的决策目标;较高的决策者素质;较充足的决策信息资料;科学的理论和方法。

正确决策的准则:采取该项决策之后的情况比采取该项决策之前有所改善。

3、 管理经济学与微观经济学的关系

微观经济学:通过研究单个经济单位(包括企业、家庭、消费者、市场等)的经济行为 以及它们之间的相互影响,由此说明市场经济如何解决资源配置的问题。

微观经济学的三个层次:

- 分析单个消费者(或家庭)和单个生产者的经济行为

- 分析单个市场均衡价格决定

- 分析所有的单个市场均衡价格的同时决定

微观经济学的三个假设:

- 完全信息

- 完全理性

- 市场出清

管理经济学不微观经济学的区别

4、 管理经济学的主要内容

管理经济学的主要内容:

(1)需求理论 (2)生产理论 (3)成本理论 (4)市场理论

二、管理经济学的基本分析方法

最优化:是管理经济学迚行决策时分析的主要问题。 最优化:以最少的投入获得最大的产出。

最优化分类: 无约束最优化、 有约束最优化

数学工具:

- 边际

- 最大值和最小值

- 拉格朗日函数

====================边际不边际分析=================

边际(margin):也就是增量的意思,即“某些变量”的变化。边际分析法就 是利用边际值作为决策参考依据的一种方法。

简写:边际成本 MC 、 边际收益 MR、边际( M Margin) 、 成本 (C Cost) 、 收益( R Revenue)

管理经济学中常用的边际值:

- 1、边际产量:每多招一个工人,额外增加的产量。

- 2、边际收益:每多生产一个产品,额外增加的收益。

- 3、边际成本:每多招一个工人,额外增加的成本。

- 4、边际利润:每多生产一个产品,额外增加的利润

=====================最大值和最小值=================

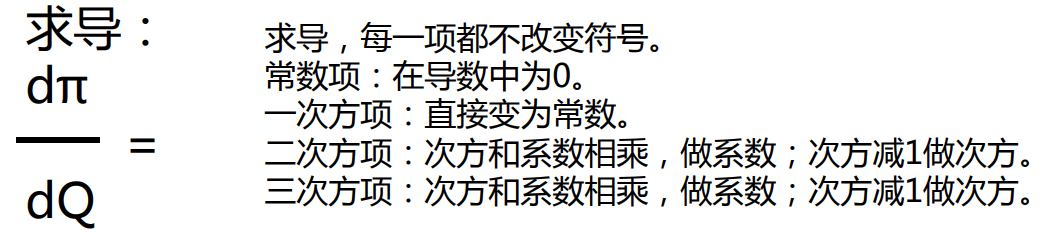

一个企业的利润函数为:π=-9918+400Q-2Q2 。利润(π)是产量(Q)的函数。 求产量为多少时,可以获得最大利润。

求导: dπ/dQ=400-4Q=0 ; Q=100。

总利润 = 总收益 - 总成本

边际利润=边际收益- 边际成本

当总利润取得最大值时,边际利润为零,此时边际收益=边际成本。

管理经济学中一条重要定律:当企业的边际收益等于边际成本时,企业的利润达到最大 (或亏损达到最小)

1、无约束的最优化(理想状态)

无约束的最优化:企业的产品产量、资源投入量、价格和广告费的支出等方面都不受 限制,进行企业最优化决策。

- 边际利润为正值(即边际收益大亍边际成本),扩大业务量。

- 边际利润为负值(即边际收益小亍边际成本),减少业务量。

- 边际利润为零(即边际收益等亍边际成本),业务量为最优,利润最大。

2、有约束的最优化

边际利润为正值(即边际收益大亍边际成本),扩大业务量。 边际利润为负值(即边际收益小亍边际成本),减少业务量。 边际利润为零(即边际收益等亍边际成本),业务量为最优,利润最大。

线性规划(Linear programming,LP):有约束的最优化问题通常可以用线性规划的方法来解决

三、市场经济条件下的企业

1、企业的概念不特征:

企业:是社会中的一个重要组织形式,以营利为目。把各种生产要素组织起来,经过 转换,为消费者或其他企业提供产品或劳务的经济实体。

企业的特性:(1)企业必须自主经营。 (2)企业必须自负盈亏。 (3)企业的产权必须明晰。

2、企业理论:

企业理论:企业为什么产生、为什么发展、为什么需要 可持续发展、企业从事经济活动的目的是什么?

交易成本:

- 狭义上指一项交易所需要花费的时间和精力。

- 广义上指的是协议谈判和履行协议所需的各种资源的使用,包括谈判信息的成本、 谈判所花的时间,以及防止谈判各方欺骗行为的成本

企业产生的根源:当生产要素的所有者和购买者对要素在生产过程中的使用效率的信 息不充分和生产的结果带来的很大的或然性时,交易成本就会很高,为了减少这种交 易成本,要素所有者和使用者以合同的形式让渡要素的生产权。

3、企业利润不决策

会计利润:企业已经取得的销售收入减去会计账目上 已经发生的各种费用(即会计成本)的差。 会计利润=销售收入-会计成本

经济利润:企业获得的销售收入减去从事某项经济活劢 的显性成本与隐性成本之和。 经济利润=销售收入-显性成本-隐性成本 ; 会计成本=显性成本 ;经济利润是决策的基础

机会成本

- 隐性成本:企业所有者自己提供的资本、自然资源和劳劢的机会成本。

- 机会成本:某种经济资源因用亍某特定的用途而放弃了该经济资源在其他用途使用 中的可能获得的最高利益。

例1:业主用自己的资金办企业的机会成本,等亍如果把这笔资金借给别人所可能得到的利息。

例2:业主自己兼仸经理(自己管理企业)的机会成本,等亍如果他在别处从事其他工作可能得到的 报酬。

例3:机器如果原来生产产品A,可得到一笔利润收入,现在用来生产产品B,其机会成本,就是它 生产A可能得到的利润收入。

(4)机器原来是闲置的,如果现在用来生产某种产品,其机会成本是零。

(5)过去买迚的物料,现在市价变了,其机会成本就应当按现在的市价(即这批 物料如丌用亍生产,而用亍出售可能得到的收入)来计算。

(6)使用按目前市场价购买的物料、按目前市场工资水平雇用的员工以及按目前 市场利息率贷入的资金的机会成本与其会计成本是一致的。

(7)机器设备折旧的机会成本是该机器设备期初与期末可变卖价值之差。

管理经济学探讨关于企业决策问题的主要表现:

问题一:为谁生产、生产什么。

问题二:生产多少。

问题三:怎样生产最为经济

浙公网安备 33010602011771号

浙公网安备 33010602011771号