协方差矩阵

协方差矩阵(Covariance Matrix)是统计学中用于描述多个随机变量之间关系和变异性的重要工具。它是一个对称矩阵,汇总了所有变量对的方差和协方差信息。

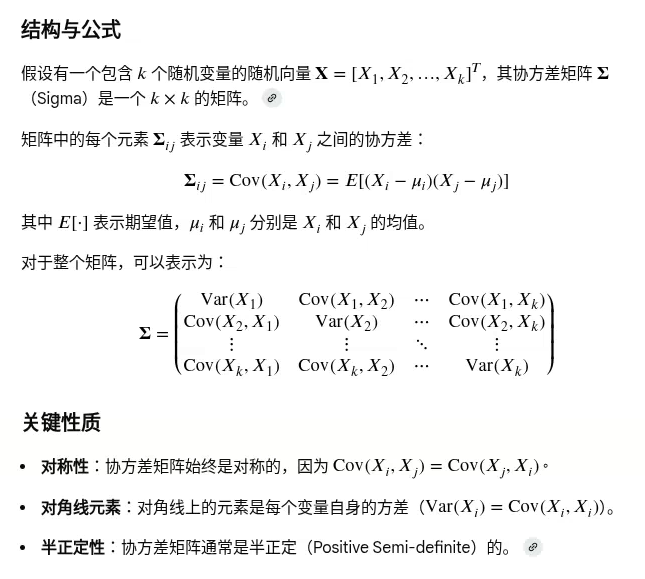

1. 定义和作用

- 方差(Variance):度量单个变量自身的波动程度,位于矩阵的对角线上。

- 协方差(Covariance):度量两个不同变量之间的线性关系强度和方向,位于矩阵的非对角线上。

协方差矩阵提供了一种紧凑的方式来理解多维数据的结构、分布和变量之间的相互依赖性。

2. 数学公式

半正定性参考资料

3. 应用场景

协方差矩阵在多个领域有广泛应用:

- 主成分分析(PCA):PCA 利用协方差矩阵的特征值分解来识别数据中的主要变异方向(主成分),用于数据降维和特征提取。

- 多元正态分布:协方差矩阵是描述多元正态分布(高斯分布)的关键参数之一。

- 金融工程:在投资组合理论中,协方差矩阵用于衡量不同资产回报率之间的关系,以优化风险和回报。

- 机器学习:在线性判别分析(LDA)和各种聚类算法中都有应用。

参考资料:

1.半正定性

浙公网安备 33010602011771号

浙公网安备 33010602011771号