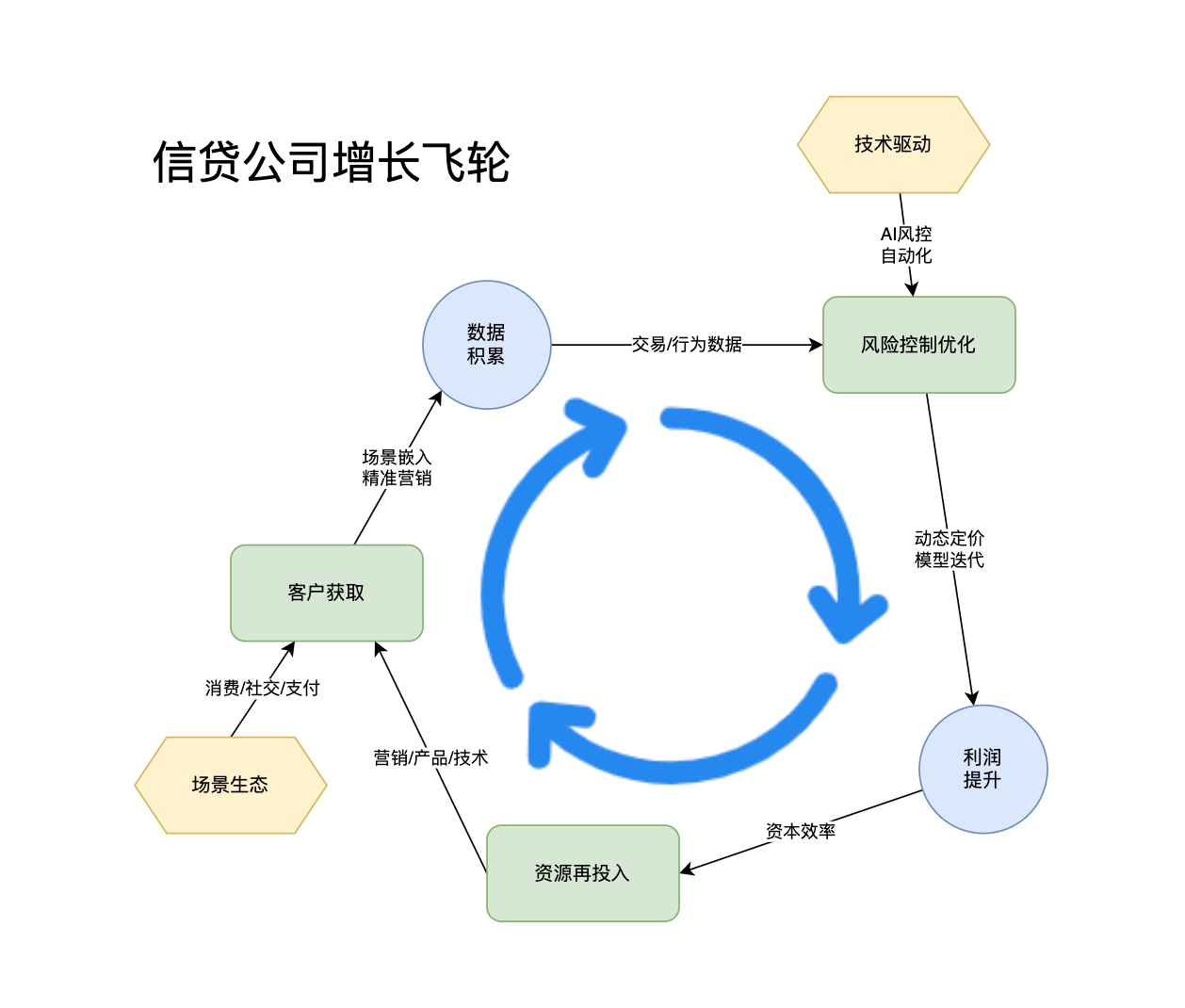

金融信贷公司的增长飞轮本质上是一个通过核心业务环节的相互驱动、形成正向循环的增长模型。

其核心在于将客户获取、风险控制、数据积累、资源再投入等环节有机串联,实现效率提升和规模扩张的良性循环。

以下是具体拆解:

一、增长飞轮的三大核心驱动要素

1、客户基数扩大 → 数据沉淀

逻辑:更多客户带来更多交易、行为、信用数据(如还款记录、消费习惯),形成数据资产。

作用:数据是风控和精准营销的基础,数据越丰富,模型越精准,反哺业务决策。

2、风险识别能力 → 利润与客户质量

逻辑:通过数据训练风控模型,提升风险定价能力(如区分高风险/低风险客户),降低坏账率。

作用:精准风控可降低资金成本,提高利润率;同时筛选优质客户,减少逆向选择。

3、资源再投入 → 营销与产品优化

逻辑:利润和资本效率提升后,可投入更多资源到:

-

营销:精准触达目标客户(如通过用户画像定向广告)。

-

产品:开发差异化产品(如针对小微企业的信贷、消费分期),提升客户粘性。

-

技术:优化风控算法、自动化审批流程,降低运营成本。

二、飞轮如何运转?正向循环的关键链条

-

客户获取:通过精准营销(如场景化嵌入电商、社交平台)吸引目标客户。

-

数据积累:客户行为数据(如还款记录、收入水平)沉淀至风控模型。

-

风险定价:模型区分客户风险等级,动态调整利率、额度,降低坏账。

-

利润提升:坏账减少 + 资金周转率提高 → 释放更多利润。

-

资源再分配:利润投入新技术、新渠道、新产品 → 吸引更多客户,形成闭环。

三、飞轮的“燃料”:技术与场景

1、技术驱动:

AI风控、自动化审批、用户画像等降低边际成本,实现规模效应。

2、场景嵌入:

与消费场景(如电商、教育、医疗)合作,精准获客并控制资金用途。

3、生态协同:

构建金融生态(如支付、理财、保险),提升客户生命周期价值(LTV)。

四、飞轮逆转的风险:恶性循环的隐患

1、过度追求客户数量:

降低风控标准导致坏账飙升 → 利润侵蚀 → 资源萎缩。

2、数据失效:

经济周期变化或欺诈手段升级时,历史数据无法预测新风险。

3、监管压力:

合规成本增加(如数据隐私保护)可能压缩利润空间。

案例:蚂蚁集团的飞轮模型

支付宝场景:高频支付场景积累海量用户交易数据。

芝麻信用分:数据转化为信用评估工具,支撑花呗、借呗的风控。

利润再投入:拓展理财、保险等业务,提升用户粘性与收入来源。

技术输出:将风控能力开放给金融机构,形成B端收入。

总结:飞轮的本质是“数据-风控-规模”的正反馈

金融信贷公司的增长飞轮并非单纯依赖客户数量,而是通过数据驱动的风险定价能力实现“低风险扩张”,同时用技术降低边际成本,最终形成 “客户增长→数据积累→风控优化→利润提升→再投入” 的螺旋上升。

能否维持飞轮正向运转,取决于对风险与增长平衡的掌控。

浙公网安备 33010602011771号

浙公网安备 33010602011771号