CPM软件市场仍在快速增长。随着前几年大型厂商的并购和产品线规范,今年的市场波澜不惊。厂商大多把精力放在执行方面(特别是大型厂商都在努力诓骗客户买产品)。就算经济形势不乐观,市场需求并没有受太大影响,主要因为CPM帮助用户管理成本优化,以及CPM软件开始支持增长基于的策略。厂商提供的产品功能愈加丰富。尽管市场份额被三大巨头(Oracle, SAP和IBM)占据着,它们有NB的产品组合,但是一些用户中对未来的产品路线仍有所疑虑。而且,相对大型复合厂商,很多小型专业厂商在快速成长,今年的分析报告就新加入了5个厂商。小厂商提供某些独创性的功能,及低廉的软件授权费吸引着不愿采用大厂商产品的企业。

CPM系统极大提升了管理流程的精确度和透明度 ,提供例如BP&F、财务监管报告、分析企业利润驱动因素等功能。虽然Gartner已经意识到CPM的观念越来越普及,但估计有50%的大企业和75%的中型企业仍用电子表格和已有的传统应用系统来完成核心管理流程,包括BP&F、财务合并、财务报表。而且,大部分CPM系统应用集中在提升财务职能(主要是BP&F),小部分应用在战略方面(例如战略管理和利润模型)。前期已经采用BP&F和报表的用户,开始审视CPM的价值,尝试使用战略管理和利润模型组件。因此CPM市场将会继续增长。用户需要判断CPM软件是否能满业务需求,根据自身的绩效管理和商务智能方案来选择厂商。

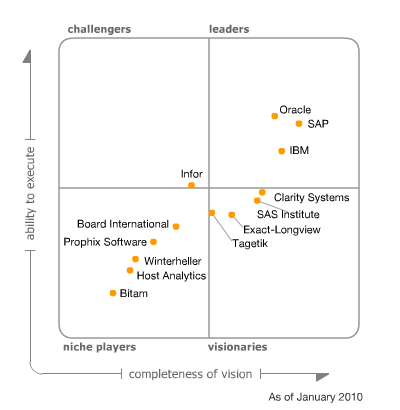

市场概要

CPM运用平衡记分卡、价值管理等方法论,来帮助战略规划、预算和预测等流程;使用各种指标评估战略和运营绩效。并且包含一系列的分析应用程序,如BP&F、财务合并、财务报表等支持上述的流程、方法论和指标。CPM的定位用户包括CFO、财务人员、高级行政人员、企业级的决策者。CPM项目典型集中在BP&F、财务合并、财务报表,不过CPM应用程序也是连接战略和执行的关键;同时也利用BI协调财务和运营报表,通过整合运营报表改进企业治理,发现运营执行中是否偏离企业战略。CPM应用程序还可以识别盈利因素,驱动企业追逐收益增长。不过呢,大部分财务和商务用户不了解这些应用程序带来的潜在好处,很少有公司能很好的利用这些工具。

CPM软件市场保持强劲增长,在2008年增长了近28%。这种增长部分可归结为一种内部变化,如同之前市场分析提到提到的那样。前几年,我们认为CPM既可作为ERP和BI的组件,也可作为独立的产品线出现。今年,我们只衡量独立的CPM产品,修正后全球市场的规模是18.67亿美金。相对过去,这一数额的明显增加,不仅是因为收购行动,而且是大型厂商交叉销售和向上销售强力市场执行的结果。小厂商(如Clarity Systems、Tagetik、Prophix Software、Exact-Longview)也过得挺舒心,并且还因为从微软策略的转变中获得了机会。归结下来,2008年市场的增长有下面几个原因:

- 在完成收购,确保产品线融合后,大厂商开始进入到积极的市场执行阶段,基于它们庞大的用户基数,采用CPM的用户不断增加。

- 因为经济环境,企业开始重新计算内部成本,以确保运营尽可能高效。这给预算和流程带来了压力,成为了实施CPM系统的驱动点。经济环境也让企业更加关注利润模型和优化。CPM帮助企业基于资源消耗发现实际成本和收益的驱动因素。最近,我们看到企业仍愿意采纳CPM系统,以支持经济恢复阶段的战略。

- 许多企业使用CPM替代维护困难、缺乏弹性、过时的电子表格和内部开发的财务程序。

- 大型企业实现更大透明度、规范治理和法规的目标,促进了CPM的应用。例如,Gartner发现由于IFRS和XBRL在美国的采用而增加了CPM软件的需求。

- 精明的企业开始实施战略图(关联的KPI框架),用记分卡连接CPM和其他方面的绩效管理。因此,战略管理成为CPM越加重要的一方面。

- 中型企业对CPM的需求增长,这部分用户代表了商业应用程序中最大的未开发和具有活力的领域。

- 大型厂商和系统集成商的宣传,提升了CPM的形象和需求。

这种级别的增长,意味着CPM厂商还有很大的商机;虽然收购引发市场整合,但独立厂商仍有足够的发展空间。在过去3年里,市场从由专业厂商支配,转变到由大型厂商支配的成熟市场。虽然大型厂商在软件收入方面占据领导地位,我们还是看到有企业采用专业厂商的系统,特别是那些选择某项单一功能的企业。此外,我们看到中型企业市场的快速增长,新加入的3个厂商都是关注于中型市场或某个特殊地域的应用,表明中型市场的增长达到了一个新的高度。

前5个CPM厂商的全球市场份额占到了70%。几乎所有的市场收益来自于传统的内部应用,但我们看到SaaS和On-Demand解决方案的增长。

厂商评估

IBM

Strengths

- 通过Cognos品牌,提供CPM和BI平台组合,使它能够有效的完成企业级的CPM产品交易。作为最初在CPM市场下赌注的几个厂商之一,IBM仍旧是一个市场领导者,它的强项在BP&F和战略管理。它的Controller产品用于财务合并,仍在不断发展,将会更加强大。相应的BI平台,可以使用这些程序的数据生成报表。IBM在客户调查的评分中高于平均值。

- IBM最近宣布了新版本的In-memory OLAP引擎——IBM Cognos TM1和IBM Cognos Controller。TM1 9.5包括了更棒的预算工作流,和创建本地方案提交到其他数据存储的功能,不过在整合Cognos Planning上仍有些限制。IBM将会利用TM1作为计划、财务分析、合并、记分卡的分析数据构架。Controller 8.5增强了全球合并的功能,能够把数据增量的推到TM1。这表明IBM利用收购Applix来增强它的CPM产品组合。IBM同时引入了Cognos Express,一种中型市场的BI/CPM组合解决方案,定位在100 到999人的公司,包括了查询、报表、分析、可视化及基于Excel的计划工具。而且,IBM收购了SPSS,可用于预测模型和统计分析,不过我们还没有看到与CPM的整合。

- IBM通过“模板”很好的扩展了CPM产品的功能,这一功能是让Cognos授权用户免费下载的。不过,这些“模板”没有应用支持,也许无法满足特殊的需求。IBM基于TM1发布了一个产品利润模板。模板也用来提升Cognos纵向和横向的功能,既增强了产品的深度,也将功能扩展到了核心的CPM应用程序之外。通过IBM Global Business Services(GBS)推广Cognos模板使用,最终也许会使CPM产品纵向化。

- 去年,在IBM的“信息议程”方法中,特别是在商业分析和优化方案中,着重突出了Cognos产品。这是一种由IBM GBS提供的产品加服务的方案。再加上已有的合作信息集成商和分销商,会为Cognos CPM产品的扩张带来好处。

Cautions

- IBM开始更有效的利用收购的TM1产品,计划未来会将TM1作为PM产品线的分析引擎。可是当前的事实是,在计划分析方面IBM有TM1和Cognos 8 Planning两套重叠的产品。客户会对此感到疑惑,短期内对手会利用这一点攻击IBM。

- Controller的功能和市场出镜率是提高了,但相比其他厂商的管理报表,向TM1推送数据在某些方面被认为是弱项。IBM说它正在努力整合TM1的技术,以使用Cognos 8 BI发布报表。其他竞争对手会因此挑刺说,整个系统需要TM1和BI两套授权,加重了客户成本。

- 在Gartner看来,IBM GBS把大量的精力为竞争对手的CPM产品提供解决方案。还好的是,IBM最近加大对商业分析和优化的投入,会为Cognos产品带来更多的订单。因为这些投入,前景良好,所以执行和收入仍需要观察。

Oracle

Strengths

- 在金融领域,Oracle维持着最佳的品牌认知度,在各种主要的CPM评估中的可看到它。Oracle的大部分产品交易集中在核心产品——Hyperion Planning和HFM。这些都是它的金字招牌,提供了深度的功能。

- Oracle有优秀的客户基础,它是一个在定价、产品特性、性能、全球销售等方面有强大竞争力的厂商。它有深厚的合作伙伴渠道,既有大型的系统集成商,也有小型CPM专业户。Hyperion技术在独立顾问群体中也有足够的群众基础。

- 在2009年,Oracle的产品没有较大的功能升级。它主要关注于CPM与Oracle、PeopleSoft、SAP事务系统的整合,整合了数据、元数据及钻取功能。Oracle还整合了Crystal Ball预测模型和Essbase。并且实现了多语言版本。为已有的ERP产品提供钻取功能,非常成功,促进了产品的交叉销售。Hyperion Profitability and Cost Management进展缓慢,接受的用户不多。Oracle吹牛自己获得了一批“大订单”,但当前可参照的用户数很少。Hyperion Data Relationship Manager销售良好,尽管这不是CPM的核心组件,但在复杂的实施环境中,这就是一个重要的组件,而且其他竞争对手缺乏与之匹敌的解决方案。Oracle在计划在2010年早期发布新的Close Management和Disclosure Management产品,会将财务治理整合到CPM中。

- Oracle在客户调查中的评分低于平均值,不过相对于去年已经有所提升,而且是所有的评分类别都有提升。表明用户对其EPM Fusion版本的信心。评分的提升使Oracle在执行能力方面仍保持领先地位。

Cautions

- Oracle EPM和Oracle Business Intelligence Suite Enterprise Edition两套产品在某些领域仍然重叠,主要是财务分析和记分卡。不过,这不是什么大的问题,反而会给那些提供提供单一CPM产品的专业厂商带来挑战。

- 虽然简化了定价模型和采取基于用户的授权,但相比其他厂商,同样是大型部署,Oracle的价格仍然不便宜,特别是HFM。Oracle提供三种定价模型——组件、自定义套件、企业定价。而且,在当前经济环境下,Oracle表示愿意与客户就价格进行协商。

- 去年Oracle发布了Oracle EPM Fusion Edition,提升了客户满意度评分。但并没有提升产品的战略前景,Oracle需要展现其CPM观念的领先性。它的IP和财务结算功能在一定程度上表明了这一点。

SAP

Strengths

- SAP通过收购,现在能够提供了多种产品组合方案,它的产品有很强的前景。关键的战略组件包括SAP BusinessObjects Strategy Management、SAP BusinessObjects Planning and Consolidation、SAP BusinessObjects Profitability and Cost Management、SAP BusinessObjects Financial Consolidation,它支持CPM所有的功能,并且功能广泛、有深度。

- SAP的路线图显示,它在整合收购产品方面非常积极。SAP已经开始执行这一路线图了,在2009年把EPM 7.5放到了NetWeaver平台上。为了继续BusinessObjects传统的多样化策略,CPM产品仍可独立于SAP 的NetWeaver/BI/BW产品单独购买和部署。虽然有超过250的客户将BPC部署在NetWeaver上,但一些公司还在观望,等待更多的成功案例后,才会将BPC和IP从微软平台迁移到NetWeaver。

- SAP通过Strategy Management组件连接治理、风险、规范(GRC)等CPM功能,是一种很棒的方式。虽然在目前的开始阶段相对简单,但显示SAP在连接PM和风险管理方面远见卓识。在当前经济氛围下,这一途径将更加地有用,因为企业高层更加重视商业风险。我们将看到SAP不久就会推出更多GRC和财务治理组件,包括对账管理、财务报告、结算管理。

- SAP正在向CPM整合供需计划功能。这将直接连接企业规划和运营计划活动,使企业的决策执行形成闭合循环。将会吸引产品中心的公司,同时使SAP扩展CPM市场,有机会渗透到财务以外的领域。

- SAP的市场渠道和与服务商的关系,意味着其在争夺市场份额方面处在有利位置。2009年11月,SAP申明微软支持SAP BPC作为优先方案。这将帮助SAP提升市场份额,有了微软的客户基础,给其他竞争者带来更大压力。

Cautions

- 用户仍然对收购产品的定位、EPM路线图对原有产品的影响感到困惑。EPM 7.5的变化多少表明了SAP的态度,因为这一版本进一步整合了EPM的各个组件,整合了NetWeaver BI。不过SAP揭示了一个计划中的CPM组件,这又模糊了它的EPM策略。SAP同时表示将继续在当前技术平台支持CPM产品,但客户关心的是下一代产品(EPM 8.0)的技术方向。客户对SAP产品方向的不确定性会持续到SAP公布EPM 8.0的细节为止,而SAP的竞争对手会利用这一点挖墙脚。

- 虽然BusinessObjects已经整合到了SAP中,EPM已经清晰的定位在SAP的“商务用户”领域。但客户抱怨混乱的CPM产品品牌。例如,收购Pilot Software(Strategy Management)和OutlookSoft(BPC)仍然被视为SAP产品,而不是BusinessObjects的产品。虽然这不是什么大问题,但增加了客户对EPM产品线的困惑。

- 一些SAP客户主要投资在战略企业管理(SEM)及支持CPM的相关产品,在得知这些产品不会进入未来SAP产品战略方向后,他们感到失望。IP还有这不小的客户群。就算SAP仍会支持和销售这些产品,但用户要想获得尖端的功能,就不得不购买EPM产品。虽然许多用户几乎迁移到EPM系统,但有些开始考虑其他厂商的产品。我们期待SAP会挽留这些客户,但其他对手不会坐视这一良机。SAP的倒霉相在短期内不会改变。

- SAP用户调查的响应度低于平均,不过相对2008年的调查已经稍稍有所提升。这表明SAP仍要改进服务和支持。

浙公网安备 33010602011771号

浙公网安备 33010602011771号