Portfolio Management 4

☆ R49: Portfolio Risk and Return: PartⅠ-3

Ⅲ、Risk Aversion and Portfolio Selection:风险厌恶和投资组合的选择(本节基本不考)

1、Risk Aversion

风险厌恶 风险厌恶与个人在不确定性下的行为有关。 假设一个人有两种选择:一种是他肯定会得到$50,另一种是赌博,他有50%的几率得到$100,50%的几率他什么都得不到。 如果一个投资者选择了赌博,那么这个投资者就被认为是喜欢冒险或寻求风险的。他从赌博带来的不确定性中获得了额外的“效用”。事实上,由于赌博带来的风险,寻求风险的人会接受较少的回报。

风险厌恶(续)

如果投资者对赌博或保证的结果漠不关心,那么投资者可能是风险中性的。风险中性意味着投资者只关心回报而不关心风险,因此更高回报的投资更可取,即使它们伴随着更高的风险。

如果投资者选择了有保证的结果,他/她被认为是风险厌恶者,因为投资者不想抓住根本得不到任何东西的机会。他们希望在相同的收益下最小化风险,在相同的风险下最大化收益。

风险厌恶(续)

风险中性的投资者会在不考虑风险的情况下实现收益最大化,而寻求风险的投资者会在风险和回报两方面实现最大化。

出于所有实际目的,代表投资者被认为是风险厌恶者。这种假设是全球投资行业采用的标准方法。

2、Utility Theory and Indifference Curves

效用理论

一般来说,效用是衡量各种商品和服务消费的相对满意度,或者在投资的情况下,是投资者从投资组合中获得的满意度。

理论假设:

投资者是风险厌恶的

他们总是喜欢多而不是少(高回报非低回报)

他们能够按照自己偏好的顺序对不同的投资组合进行排名,并且排名在内部是一致的(即 X>Y & Y>Z,可得 X>Z)

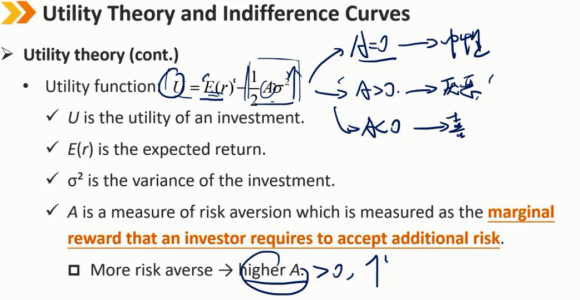

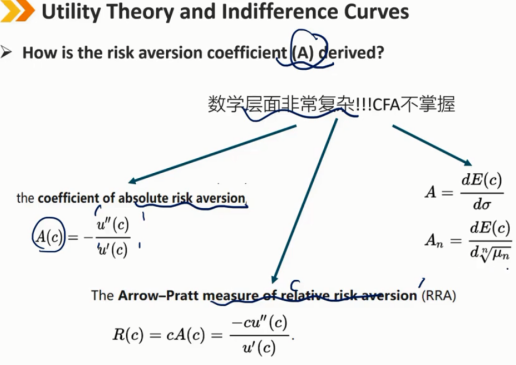

A=0 -> 风险中性 A>0 -> 风险厌恶 A<0 -> 风险喜好

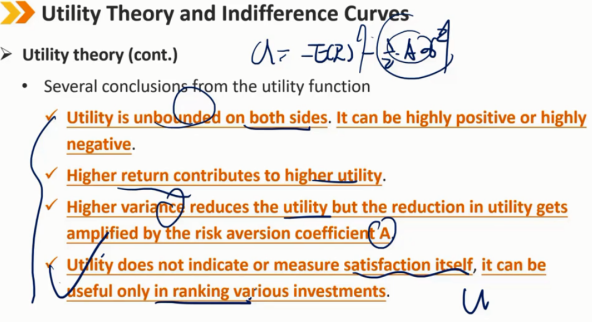

效用理论(续) 效用函数的几个结论: 两边的效用都是无限的。它可以是高度积极的,也可以是高度消极的。 更高的收益有助于更高的效用 较高的方差会降低效用(当A>0时),但效用的降低会被风险厌恶系数A放大 效用本身无意义,并不表示或衡量满意度,它只能用于对各种投资进行排名

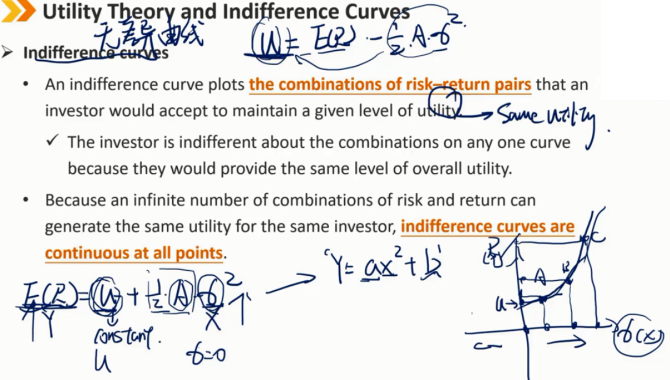

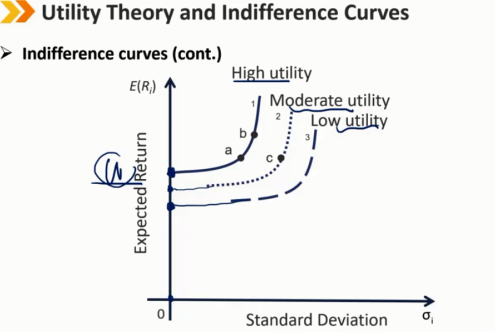

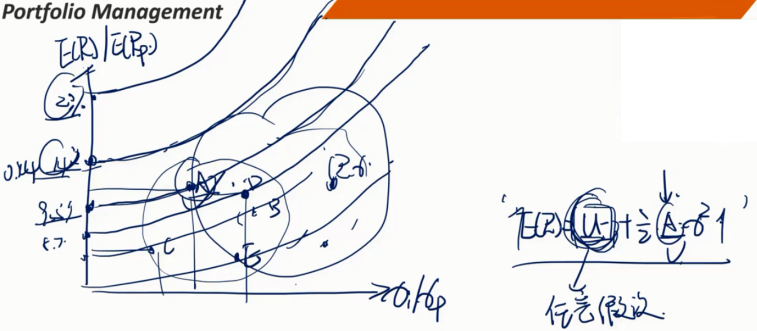

无差异曲线

无差异曲线描绘了投资者为维持给定的效用水平而接受的风险收益对的组合。

投资者对任何一条曲线上的组合都漠不关心,因为它们将提供相同水平的整体效用

因为无限多的风险和回报组合可以为同一投资者产生相同的效用,所以无差异曲线在所有点上都是连续的。

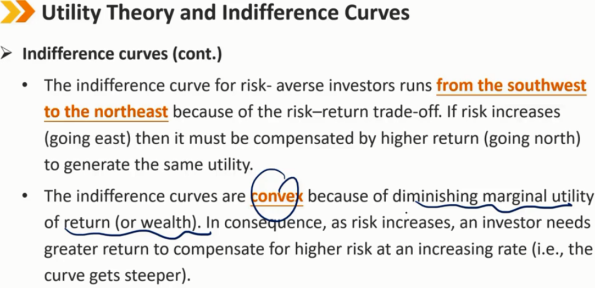

无差异曲线(续) 风险厌恶型投资者的无差异曲线从西南向东北延伸,因为风险-回报权衡如果风险增加(向东),则必须通过更高的回报(向北)来补偿,以产生相同的效用。 无差异曲线是凸的,因为回报(或财富)的边际效用递减。因此,随着风险的增加,投资者需要更高的回报率来补偿更高的风险(即曲线变得更陡)

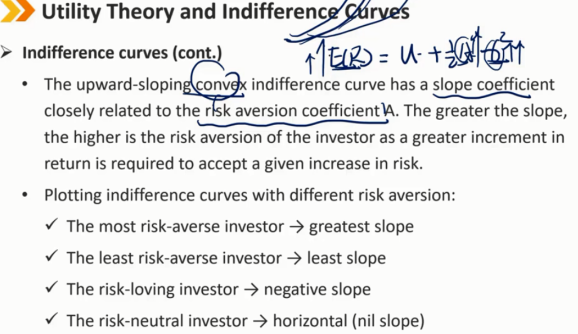

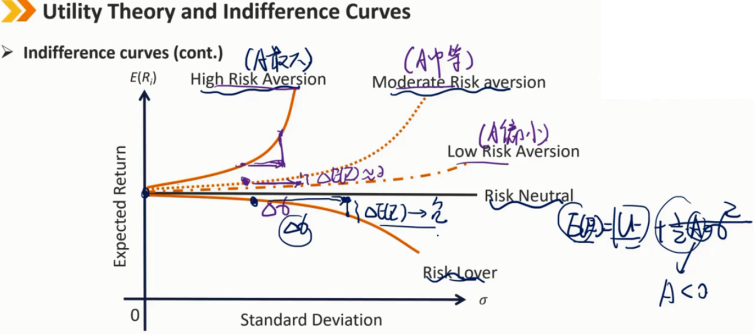

无差异曲线(续) 向上倾斜的凸无差异曲线的斜率系数与风险厌恶系数A密切相关。斜率越大,投资者的风险厌恶越高,因为接受给定的风险增加需要更大的回报增量。 绘制具有不同风险规避的无差异曲线: 最厌恶风险的投资者 -> 最大斜率 最小风险厌恶的投资者 -> 最小斜率 风险喜好的投资者 -> 负斜率 风险中性的投资者 -> 水平(零斜率)

3、Application of Utility Theory to Portfolio Selection

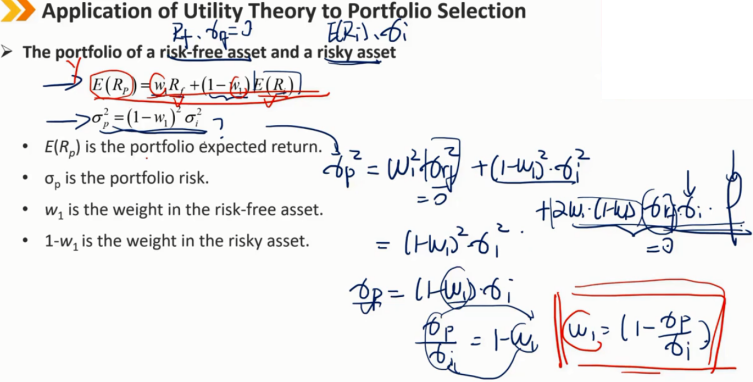

一项无风险资产和一项风险资产进行组合

资本配置线斜率和截距推导

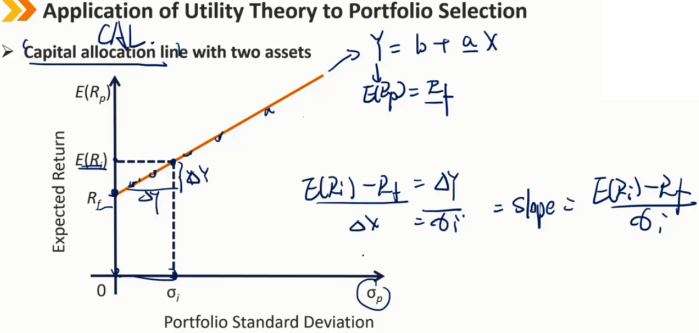

两资产组合的资本配置线

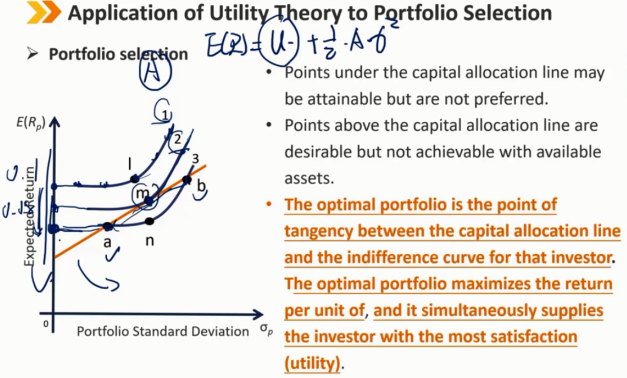

投资组合的选择

资本分配线下的点可能可以达到,但不是首选。

资本分配线以上的点是可取的,但可用资产无法实现。

最优投资组合是该投资者的资本配置线和无差异曲线之间的切点。最优投资组合使每单位资产的收益最大化,同时为投资者提供最大的满意度(效用)。

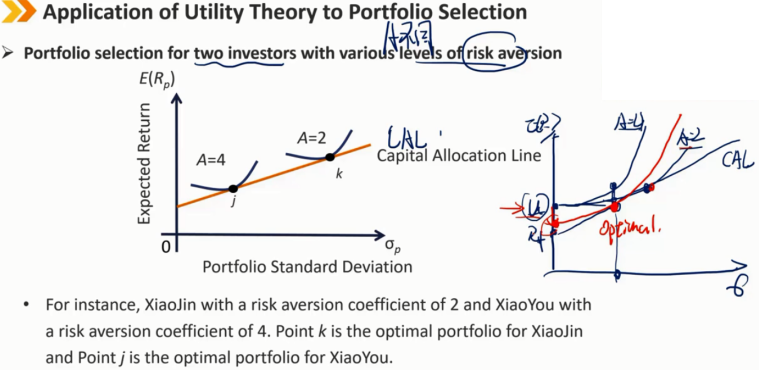

具有不同风险厌恶水平的两个投资者的投资组合选择

例如,小金的风险厌恶系数为2,小友的风险厌恶系数为4。k点是小金的最佳投资组合,j点是小友的最佳投资组合。

注:更大的风险厌恶系数需要降低效用才能达到与较低风险厌恶系数所在的相同的资本配置线上。

浙公网安备 33010602011771号

浙公网安备 33010602011771号