Portfolio Management 3

☆ R49: Portfolio Risk and Return: PartⅠ-2

Ⅱ、Portfolio Risk:投资组合的风险(本章最重要的一节)

1、Portfolio of Two Risky Assets

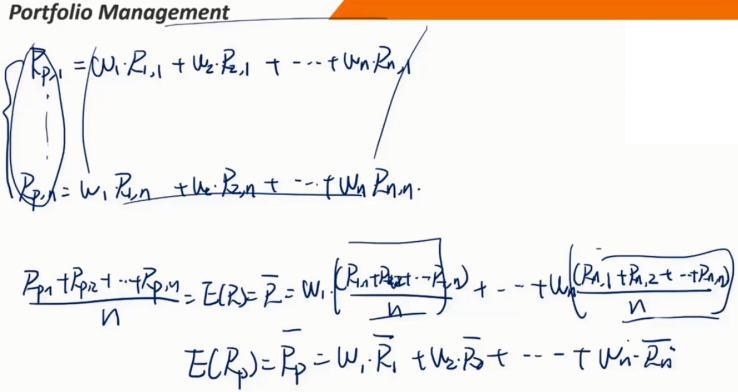

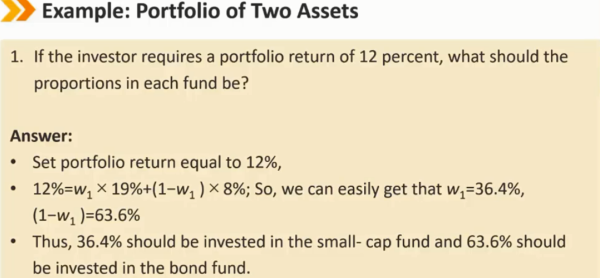

1.1 Portfolio return

投资组合回报

投资组合回报率只是单个投资或资产回报的加权平均值。

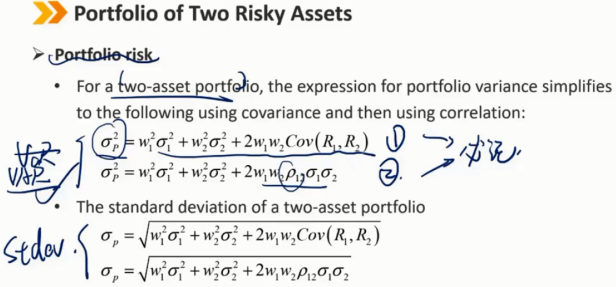

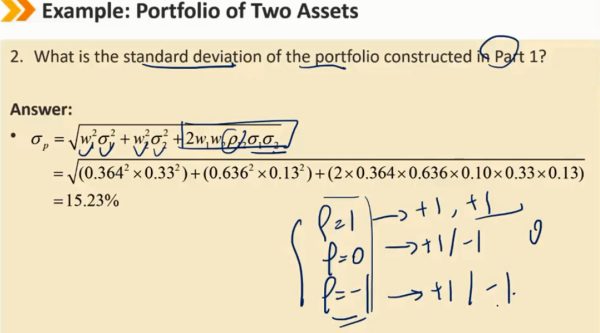

1.2 Portfolio risk

投资组合风险

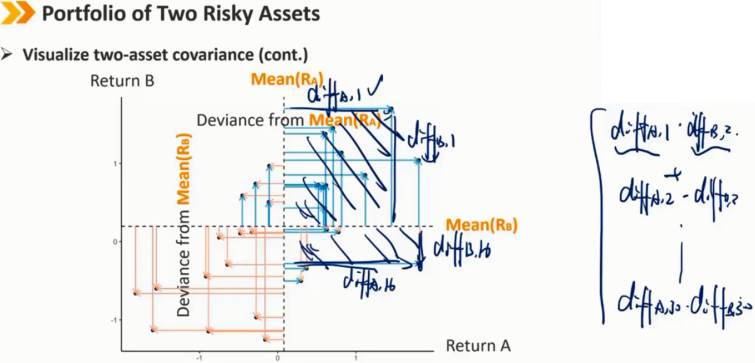

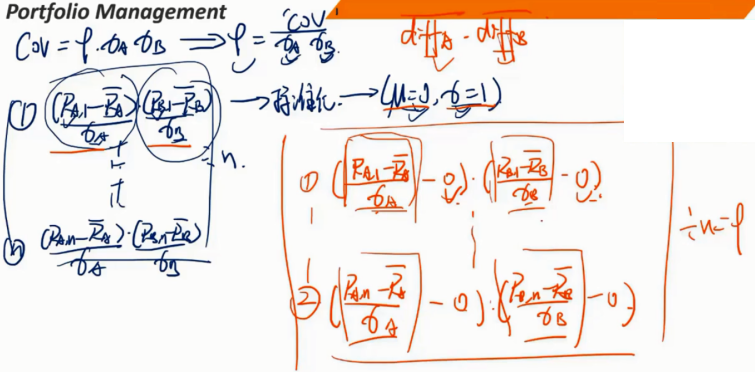

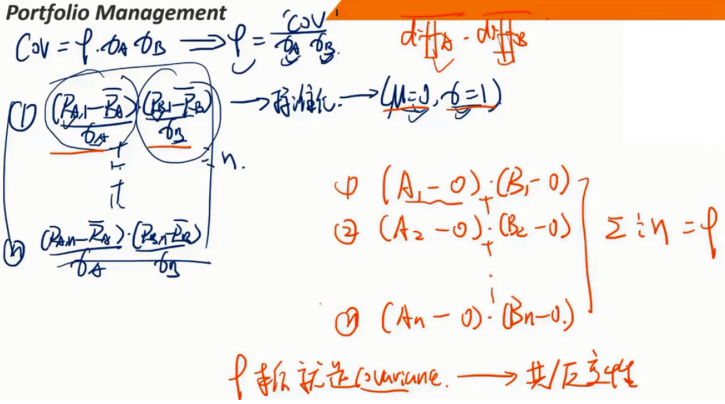

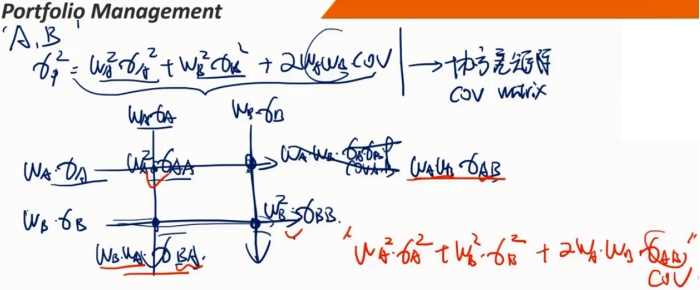

对于两资产投资组合,投资组合方差的表达式简化为以下使用协方差,然后使用相关性。

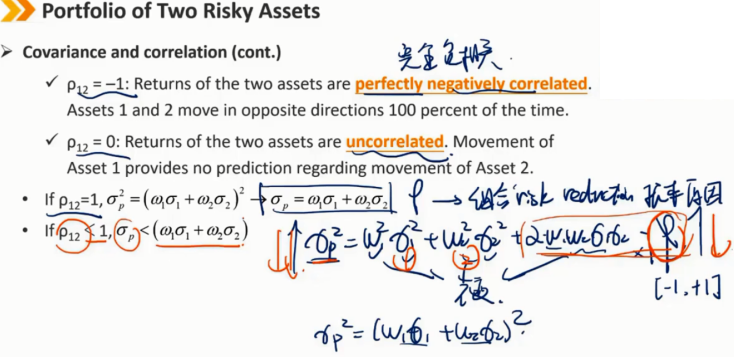

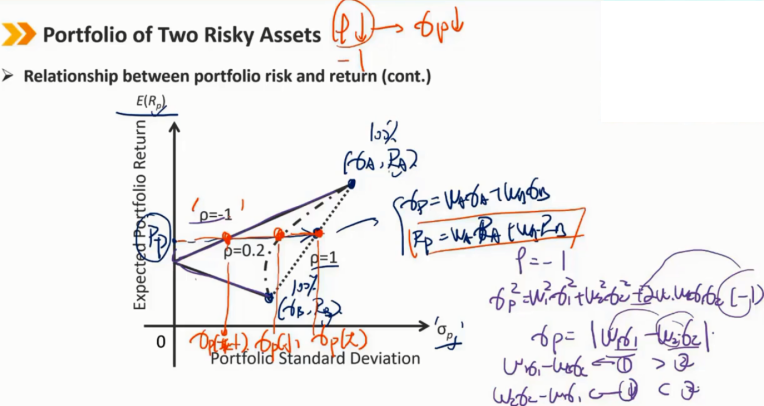

协方差与相关系数 投资组合标准差公式中的协方差可以扩展为: ρ12是两个收益率之间的相关系数 相关系数是衡量两项投资是否一致或倾向于以相似的方式行事的指标。相关系数可以是正的,也可以是负的,范围从-1到+1。 ρ12=±1:这两种资产的收益率是完全正相关的,资产1和2在100%的时间内一起移动。

协方差和相关性(续) ρ12=-1:这两项资产的收益率完全负相关。资产1和资产2在100%的时间内朝相反的方向移动。 ρ12=0:这两项资产的收益率不相关。资产1的变动不提供有关资产2变动的预测。 组合可以降低风险的根本原因:

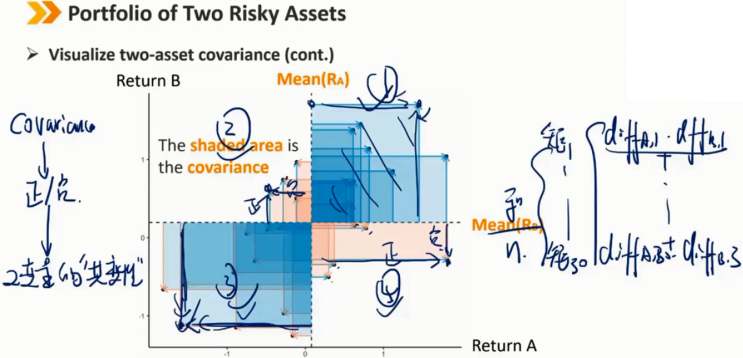

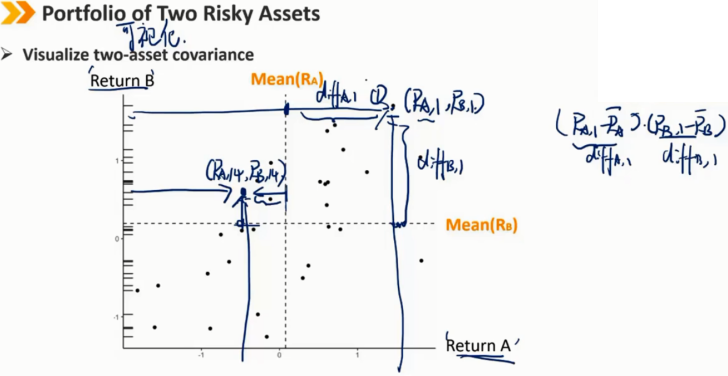

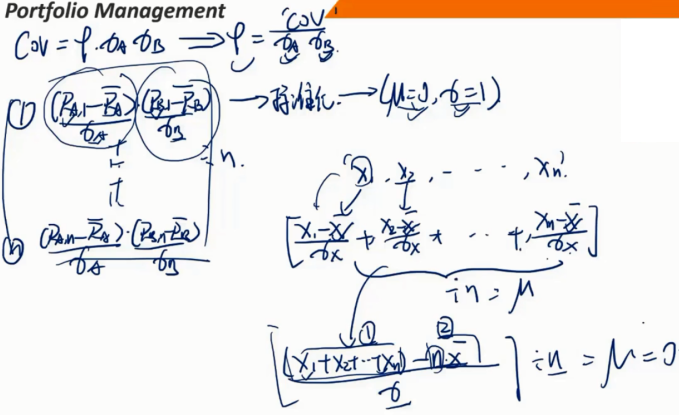

协方差只能反应两个变量之间是否同变,不能反应同变程度大小,此时需要利用相关系数

标准化之后数据的均值为0的证明

标准化之后数据的方差为1的证明

相关系数本质就是标准化数据的协方差

相关系数本质就是标准化数据的协方差

相关系数的取值范围是[-1,+1]的证明

相关系数的图像含义

Summary:

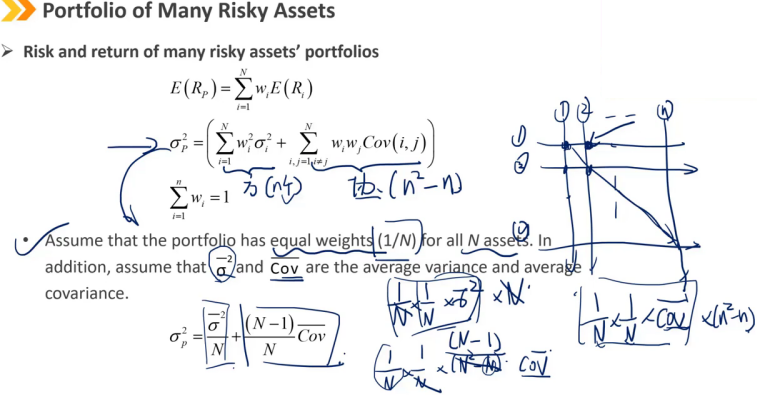

2、Portfolio of Many Risky Assets

通过协方差矩阵法记忆

许多风险资产组合的风险和回报(续)

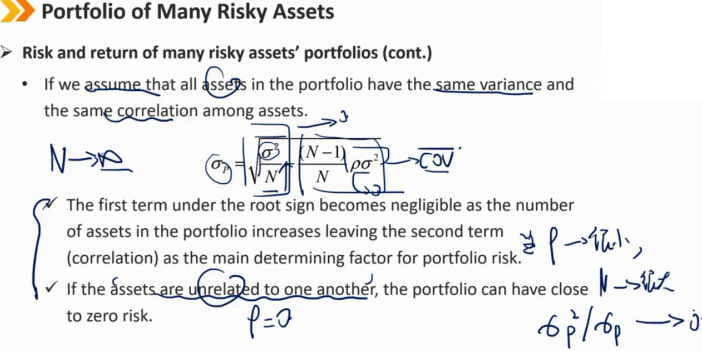

如果我们假设投资组合中的所有资产具有相同的方差和资产之间相同的相关性。

随着投资组合中资产数量的增加,根符号下的第一项变得可以忽略,而第二项(相关性)则是投资组合风险的主要决定因素。

如果这些资产彼此无关,那么投资组合的风险可能接近于零。

两两资产组合的协方差在资产组合很多的情况下,是决定资产组合方差的唯一因素。

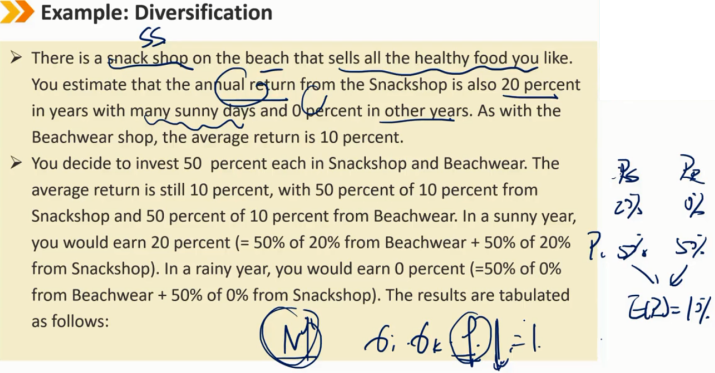

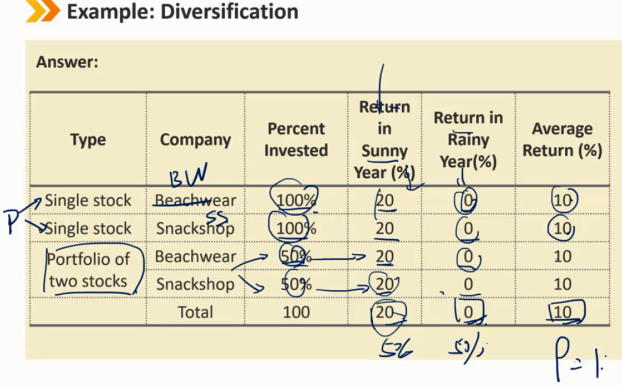

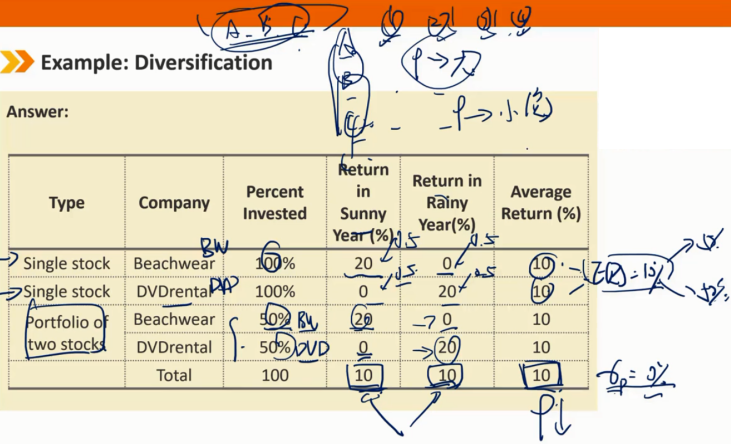

3、Diversification

分散化

分散化是投资中最重要、最强大的概念之一。

因为投资者厌恶风险,所以他们希望在不降低回报的情况下降低风险。

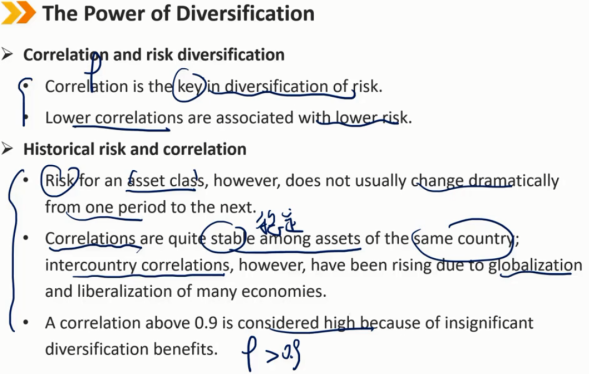

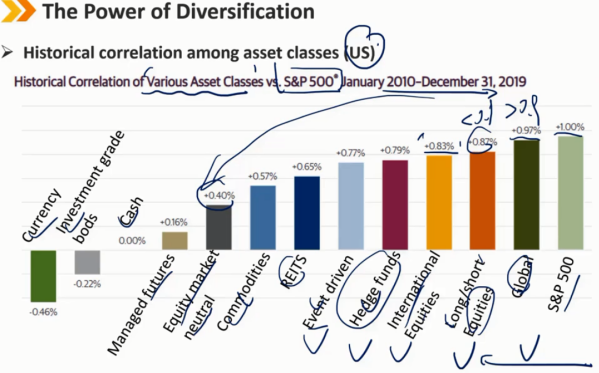

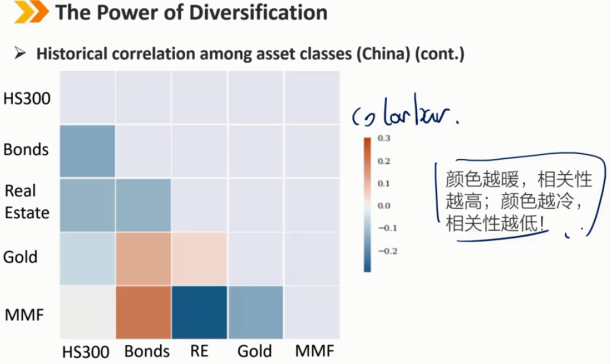

相关性和风险分散化

相关系数是风险分散的关键

相关系数越低,风险越低

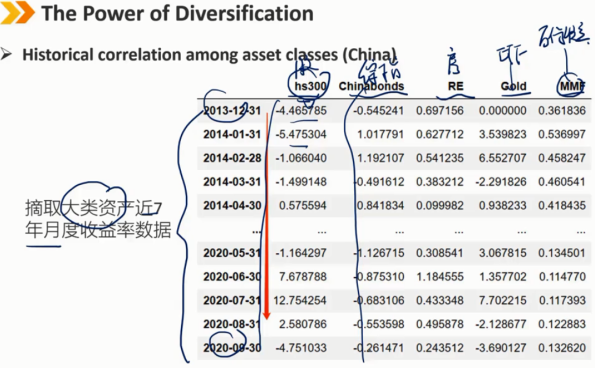

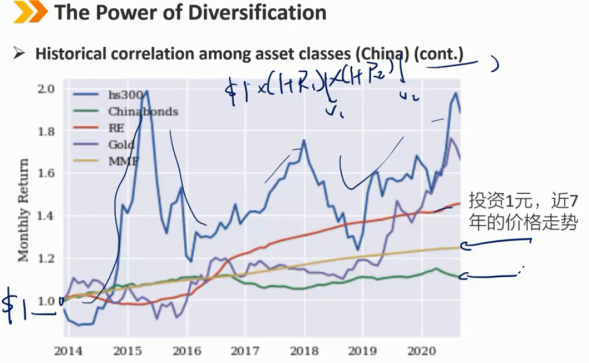

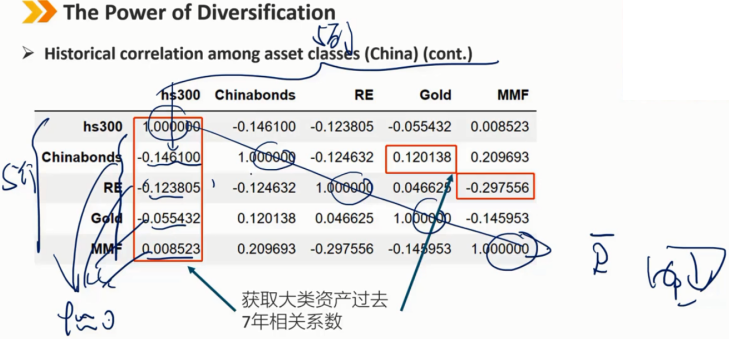

历史风险与相关性

然而,一个资产大类的风险通常不会在一个时期到下一个时期发生显著变化

同一国家的资产大类之间的相关性相当稳定,然而,由于许多经济体的全球化和自由化,国家间的相关性一直在上升

高于0.9的相关系数被认为是高的,此时分散化收益不显著

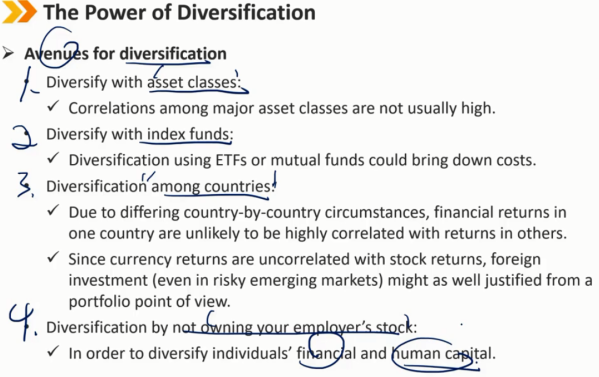

分散化的途径 1、资产大类分散化: 主要大类资产之间的相关性通常不高 2、通过指数基金实现分散化: 使用ETF或共同基金进行多元化投资可以降低成本 3、国家间的分散化: 由于各国情况不同,一个国家的财务回报不太可能与其他国家的回报高度相关 由于货币回报与股票回报不相关,因此从投资组合的角度来看,外国投资(即使是在高风险的新兴市场)也可能是合理的 4、通过不持有雇主股票实现分散化: 为了使个人的财务和人力资本实现分散化

分散化的途径(续)

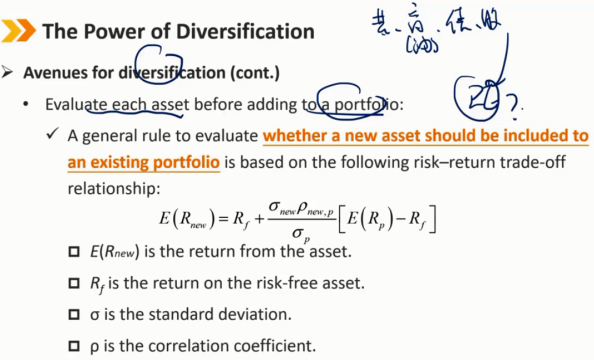

在添加到投资组合之前评估每项资产:

评估新资产是否应纳入现有投资组合的一般规则基于以下风险回报权衡关系

多样化的途径(续)

在添加到投资组合之前评估每项资产:

如果新资产的风险调整回报使投资组合受益,则应包括该资产。

如果新资产的夏普比率大于当前投资组合的夏普比率乘以相关系数,则添加新资产是有益的。

多样化的途径(续)

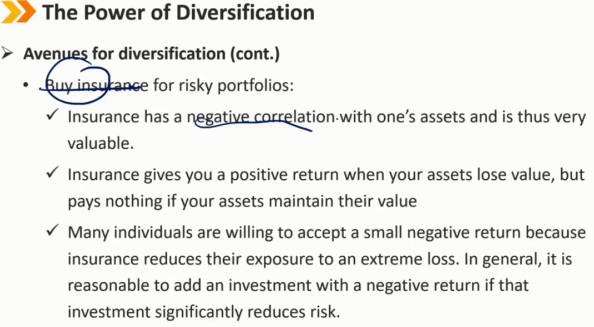

为风险投资组合购买保险:

保险与个人资产呈负相关,因此非常有价值。

当你的资产失去价值时,保险会给你一个正回报,但如果你的资产保持其价值,保险将不支付任何费用。

许多个人愿意接受少量的负回报,因为保险减少了他们遭受极端损失的风险。一般来说,如果投资显著降低风险,那么增加负回报投资是合理的。

浙公网安备 33010602011771号

浙公网安备 33010602011771号