Portfolio Management 2

☆ R49: Portfolio Risk and Return: PartⅠ-1

Ⅰ、Investment Characteristics of Assets:投资资产的特征(以收益率为主线)

1、Return

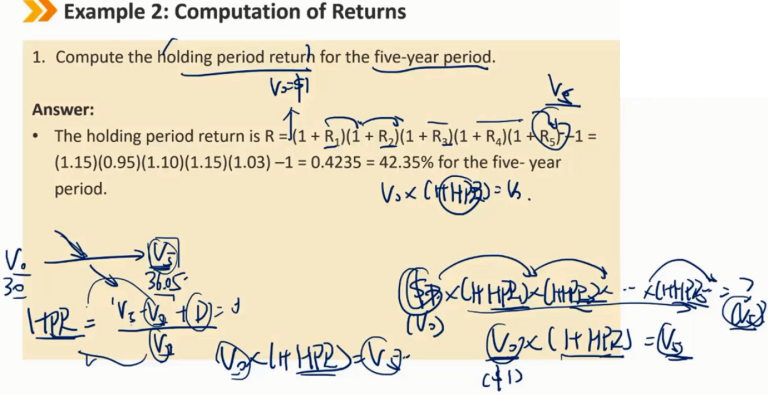

投资者的两种回报 1、现金股利或利息支付 2、金融资产的价格可以上升或下降,从而导致资本利得或损失 持有期收益是指持有资产一段特定时间后获得的收益。(不是年化的,时间可长可短) R = [(P1 - P0) + I] / P0 P1是资产的期末价格,P0是起始价格(capital gain/loss) I是收入(dividends和interest)

HPR计算实例

当日净值:去除了派发的股利的部分,也就是申购时的价格

累计净值:包括了 capital gain 和 income 的部分

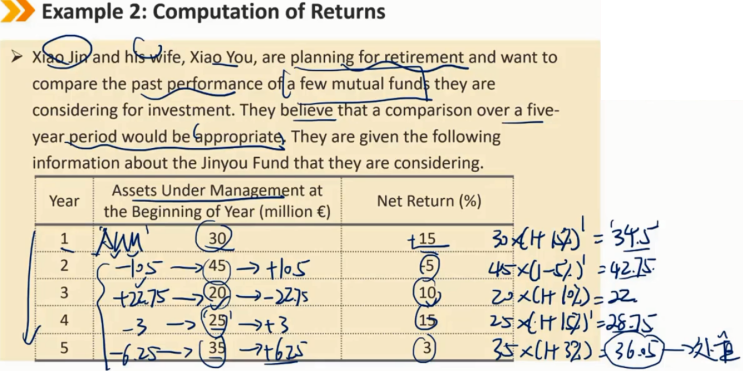

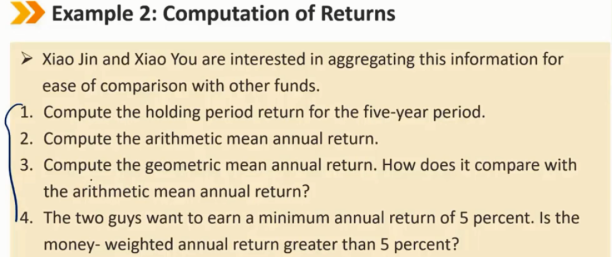

1.1 Arithmetic mean return v.s. Geometric mean return

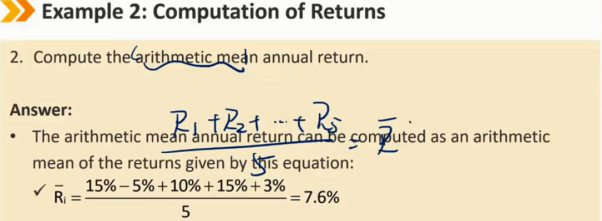

算术或平均收益率 是每个时期开始时单位投资的平均收益  R = (Ri1 + Ri2 + ... + Rit)/ T Ri是算术或平均收益率 Rit是周期t中的收益率 T是周期的总数 注:这个收益率适合计算每期之间相互独立的收益率,不适合计算之间有关联的收益率,例如连本带息投资,期初的本金少,增长的10%跟最后一期的10%不是一个级别的,不能简单相加计算平均收益率

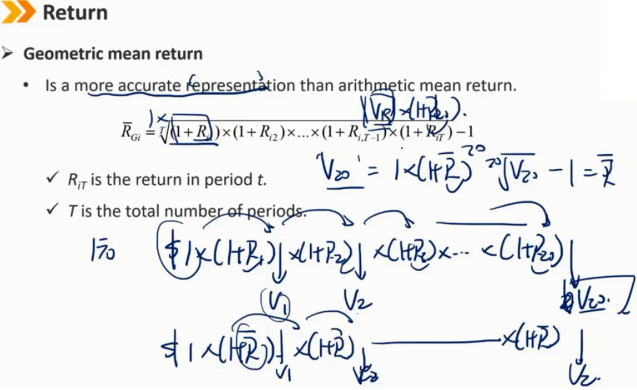

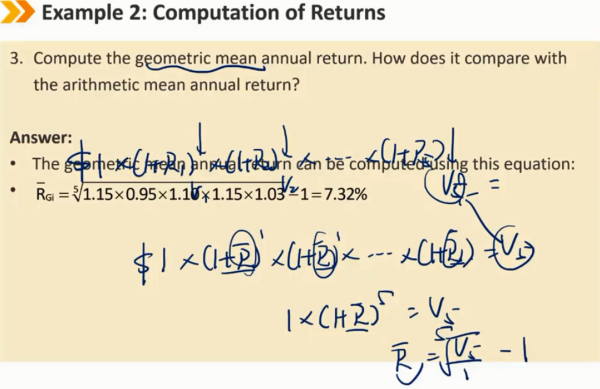

几何平均收益率 是比算术平均回报率更精确的表示。  R = [(1 + R1)(1 + R2)...(1 + Rit)]^(1/T) - 1 Rit是t期间的收益率 T是周期的总数 注:更好的考虑了每期收益率之间的非独立性

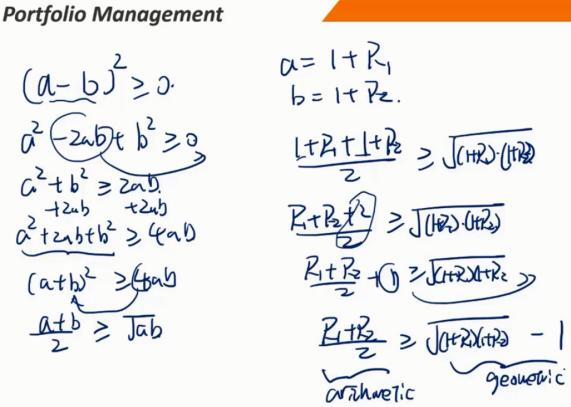

算数平均收益率 ≥ 几何平均收益率

1.2 Money-weighted return v.s. Time-weighted return(三级调整到一级的考点)

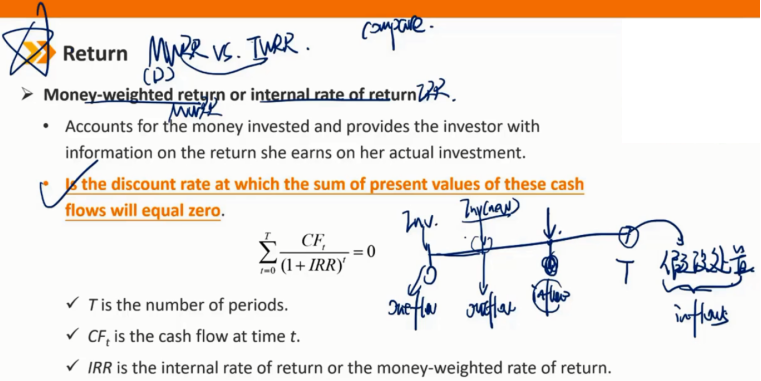

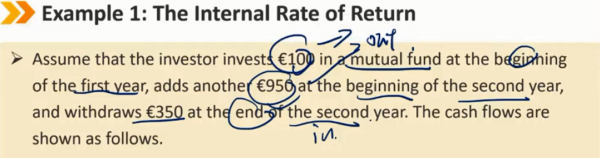

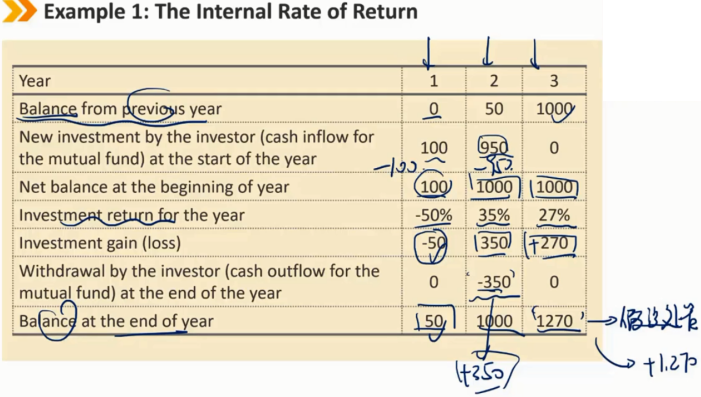

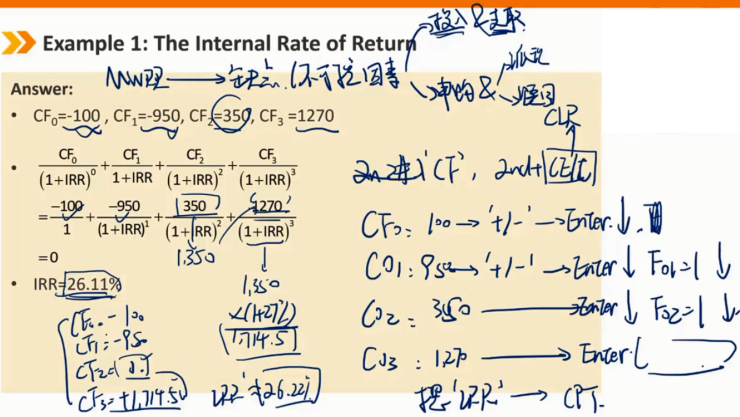

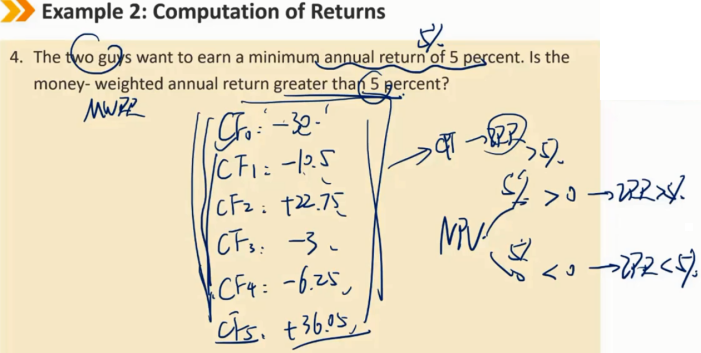

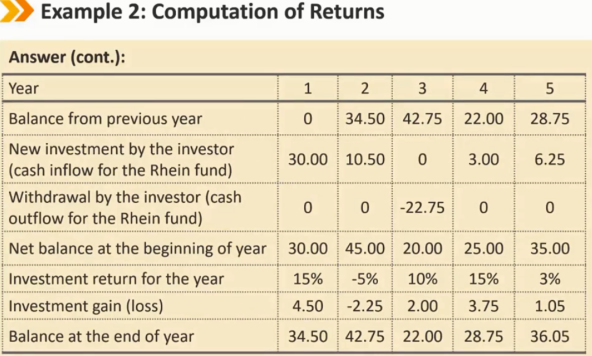

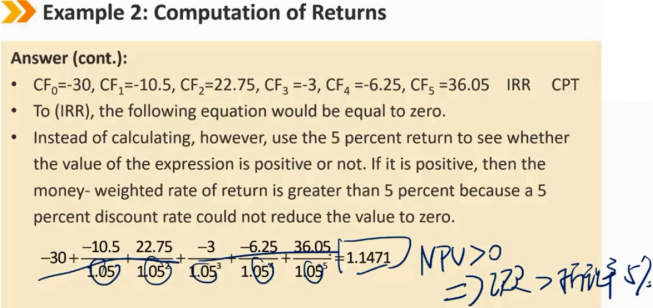

货币加权收益率(MWRR)或内部收益率

说明投资金额,并向投资者提供其实际投资收益的信息。

是这些现金流现值之和等于零的贴现率。

T是周期数

CFt是时间t的现金流

IRR是内部收益率或货币加权收益率

注:现金流只计算实际的流出和流入(包括新增投资,取现和最后的假设处置),对于投资期间产生的浮盈和浮亏不计算在内

要不直接计算IRR,要不计算NPV,如果NPV>0,则IRR大于计算时带入的折现率

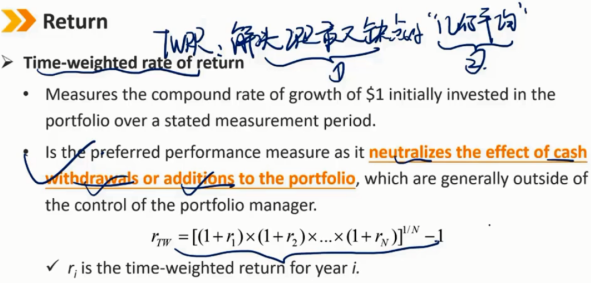

时间加权收益率(解决了IRR的最大缺点的几何平均收益率)

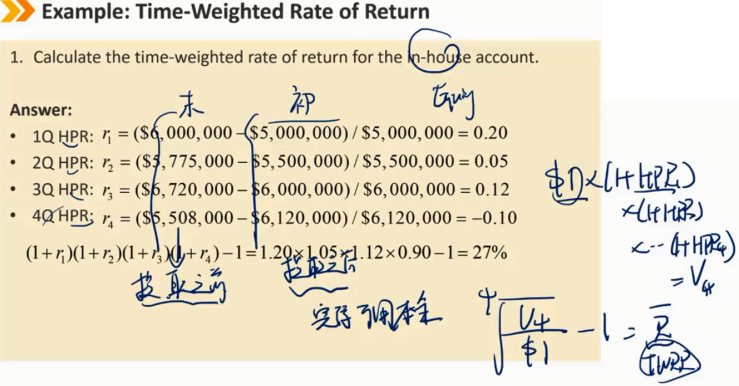

衡量在规定的衡量期内最初投资于投资组合的$1的复合增长率。

是首选的绩效衡量指标,因为它抵消了投资组合中现金提取或增加的影响,这些影响通常不在投资组合经理的控制范围内。

ri是年份i的时间加权回报率

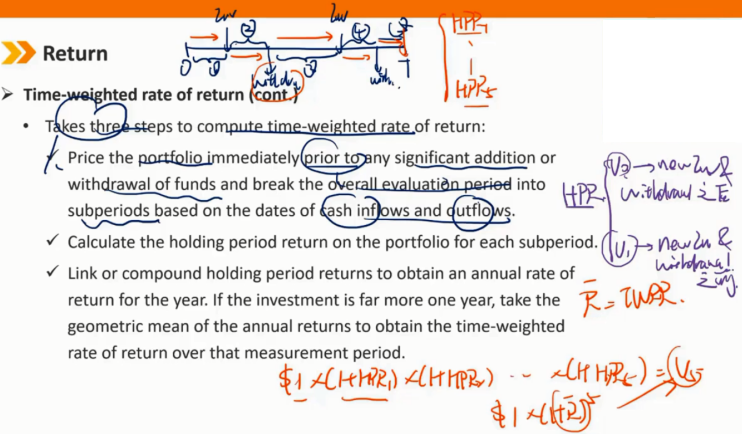

时间加权回报率(续)

采取三个步骤计算时间加权回报率:

在任何重大资金增加或提取之前,立即对投资组合进行定价,并根据现金流入和流出的日期将整个评估期分为几个阶段

计算每个子周期投资组合的持有期回报

链接或复合持有期回报,以获得当年的年回报率。如果投资超过一年,则取年度回报的几何平均数,以获得该测量期内的时间加权回报率

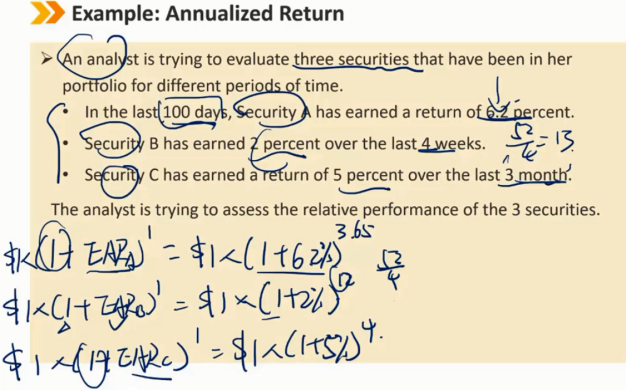

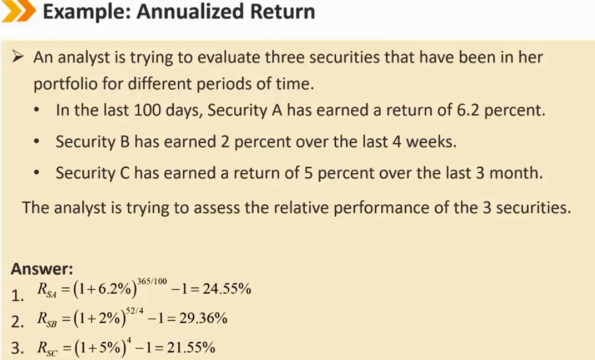

1.3 Annualized return v.s. HPR

年化收益率(EAR)

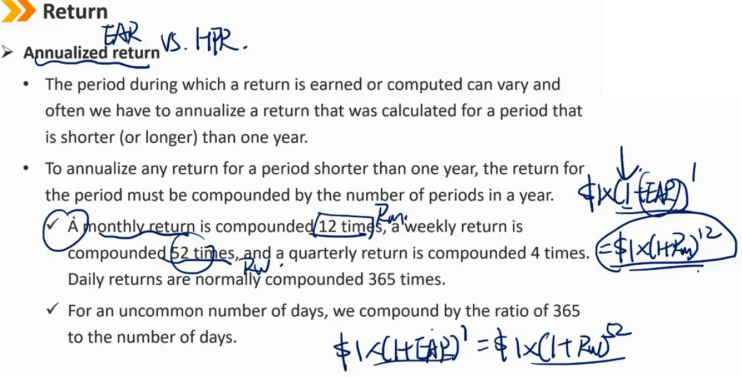

获得或计算回报的期限可能会有所不同,通常我们必须将计算期限短于(或长于)一年的回报进行年化。

若要对短于一年的期限内的任何回报进行年化,该期限的回报必须与一年内的期限数进行复合。

月收益率为12倍,周收益率为52倍,季度收益率为4倍,日收益率通常为365倍。

对于不常见的天数,我们按365天与天数的比率进行复合。

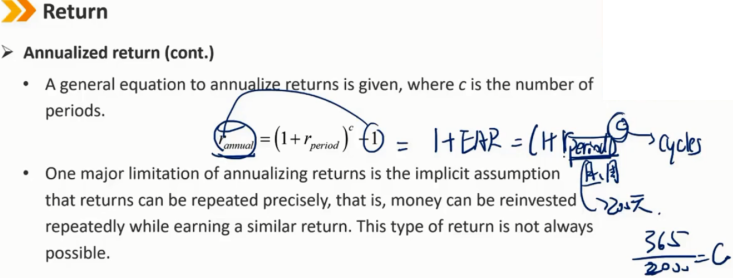

年化收益率(续)

给出了年化收益的一般方程,其中c是一年内有的周期数。

年化收益的一个主要限制是隐含的假设,即收益可以精确重复,也就是说,资金可以重复投资,同时获得类似的回报。这种回报并不总是可能的。

1.4 Gross return v.s. Net return

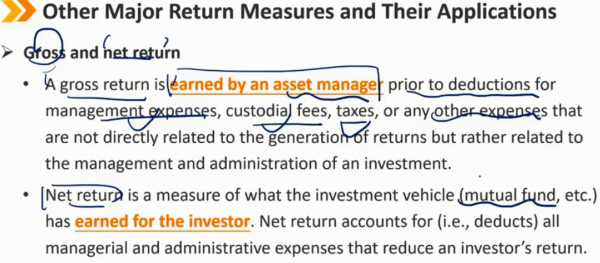

总回报和净回报

总回报是指资产管理人在扣除管理费用、保管费、税费或与产生回报无直接关系但与投资管理相关的任何其他费用之前赚取的。

净回报是衡量投资工具(共同基金等)为投资者赚取的收益。净回报扣除了所有降低投资者回报的管理和行政费用。

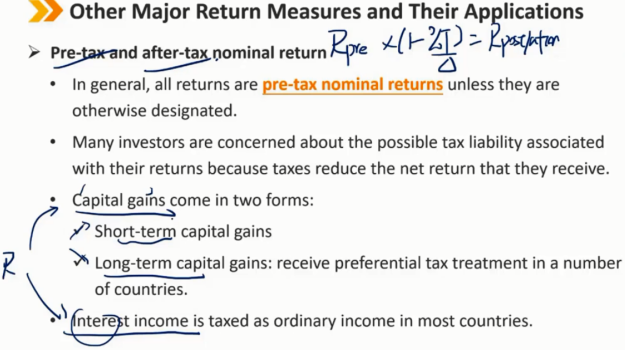

1.5 Pre-tax return v.s. After-tax return

税前和税后名义回报

一般而言,所有申报表均为税前名义申报表,除非另有规定。

许多投资者担心与他们的回报相关的可能纳税义务,因为税收会减少他们获得的净回报。

资本收益有两种形式:

短期资本收益

长期资本收益:在一些国家享受税收优惠

在大多数国家,利息收入作为普通收入征税

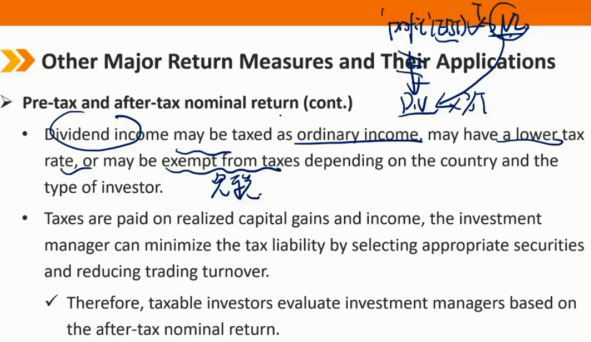

税前和税后名义回报(续)

股息收入可作为普通收入征税,可能税率较低,或根据国家和投资者类型免税。

税收是对已实现的资本利得和收入支付的,投资经理可以通过选择适当的证券和减少交易额来最小化纳税义务。

因此,应税投资者根据税后名义回报评估投资经理(对基金业绩而言,多通过pre-tax return评估)

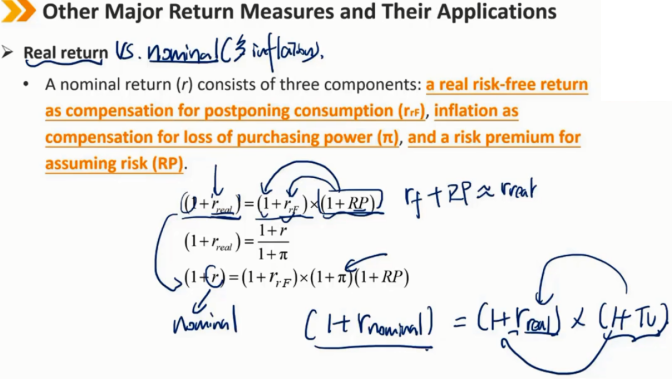

1.6 Real return v.s. Nominal return

实际回报

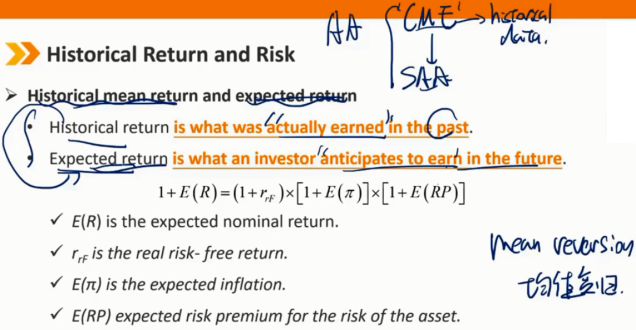

名义回报率(r)由三部分组成:作为延迟消费补偿的实际无风险回报率(rf)、作为购买力损失补偿的通货膨胀率(π),以及承担风险的风险溢价(RP)。

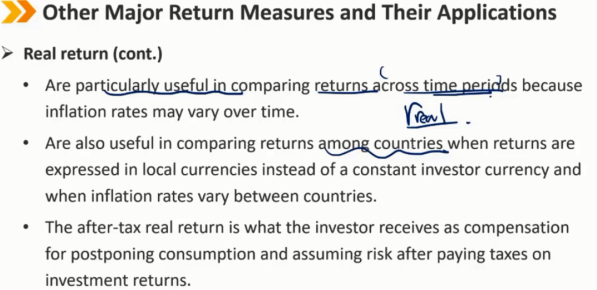

实际回报(续)

由于通货膨胀率可能会随时间而变化,因此在比较不同时期的回报时特别有用。

当收益以当地货币而不是固定的投资者货币表示时,以及当通货膨胀率在国家之间变化时,在比较国家之间的收益时也很有用。

税后实际回报是投资者在支付投资回报税后,因推迟消费和承担风险而获得的补偿。

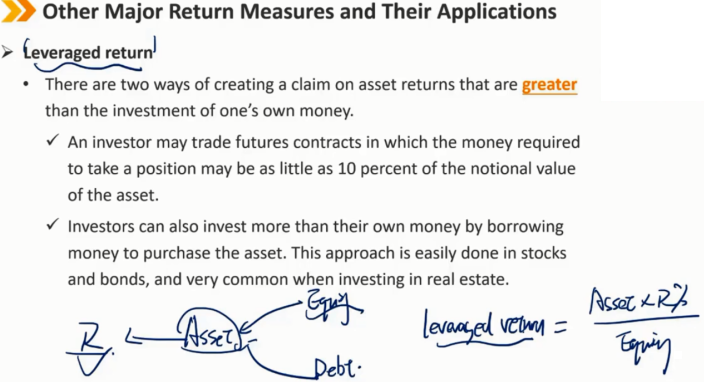

1.7 Leveraged return

杠杆回报 有两种方法可以获得比自己的资金投资更高的资产回报 投资者可以交易期货合约,在期货合约中,持仓所需的资金可能只有资产名义价值的10%。 投资者也可以通过借钱购买资产来进行超出自身资金的投资。这种方法在股票和债券中很容易实现,在房地产投资中也很常见。 注:Asset是总投资金额(自有资产+杠杆借入资产),Equity是自有资产,Debt是借入资产

1.8 Historical return v.s. Expected return

历史平均收益率和预期收益率

历史回报是指过去实际获得的回报。

预期回报是投资者预期在未来获得的回报。

历史平均回报和预期回报(续)

由于投资风险,无法保证实际回报与预期回报相等。

考虑到一个很长(通常未知)的时间范围,未来回报率预计将等于平均历史回报率。

在实践中,人们通常认为(但可能不准确)历史平均回报率是预期回报率的适当代表。

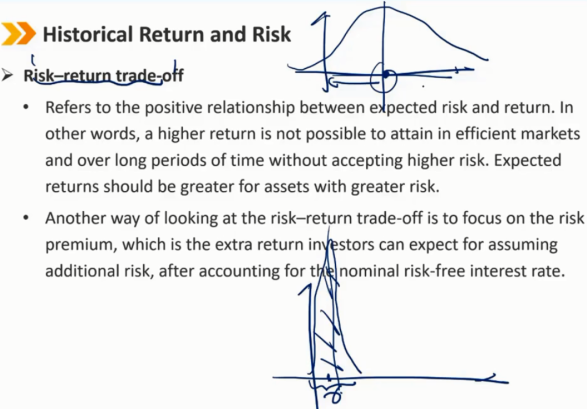

风险回报权衡

指预期风险和回报之间的正相关关系。换言之,如果不接受更高的风险,在有效市场和长时间内不可能获得更高的回报。对于风险更大的资产,预期回报应该更高。

看待风险回报权衡的另一种方式是关注风险溢价,即在考虑名义无风险利率后,投资者可以期望承担额外风险的额外回报。

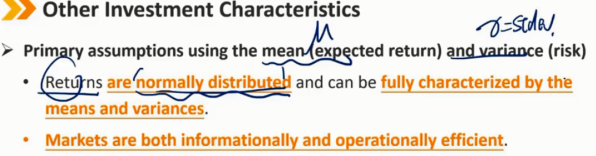

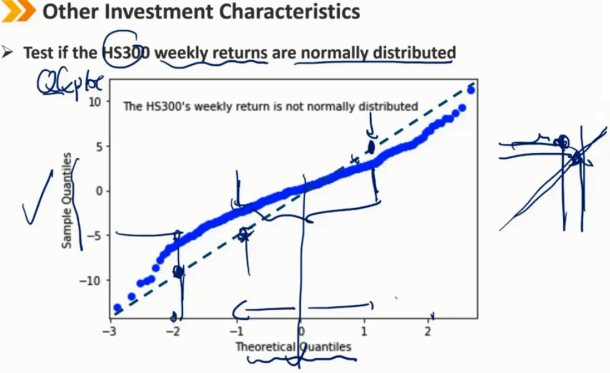

2、Other Investment Characteristics

使用平均值(预期收益)和方差(风险)的主要假设

收益是正态分布的,可以用均值和方差来完全表征。

市场在信息和操作上都是高效的。

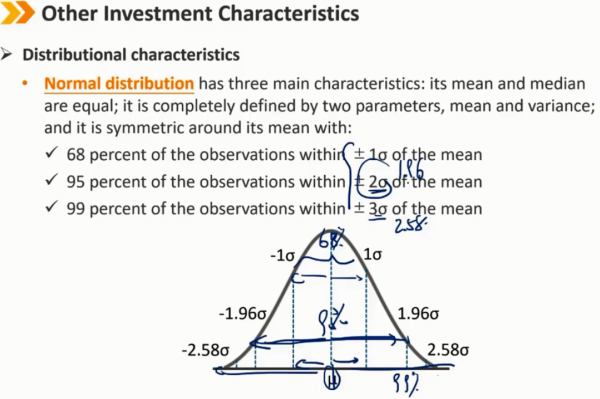

分布特征

正态分布有三个主要特征:其均值和中值相等;它完全由两个参数定义,均值和方差;它围绕其平均值对称

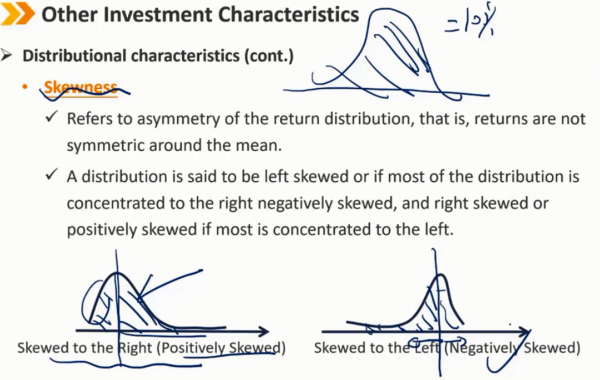

分布特征(续)

偏度

指收益分布的不对称性,也就是说,收益在均值周围是不对称的。

一个分布称为左偏,或者如果分布的大部分集中在右边,则称为负偏,如果分布的大部分集中在左边,则称为右偏或正偏。

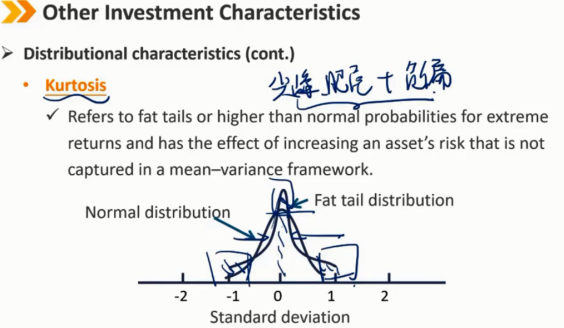

分布特征(续) 峰度 指极端回报的厚尾或高于正常的概率,具有增加均值-方差框架中未捕捉到的资产风险的效果。 注:现实中的投资回报率基本上是尖峰肥尾+负偏

市场特征

交易成本

交易成本有三个主要组成部分:经纪佣金、买卖价差和价格影响,其中流动性影响后两者。经纪佣金通常是可协商的,在交易总成本中所占比例不大,小型交易除外。

买卖价差是买入价和卖出价之间的差额。价格影响是指价格如何响应市场订单而变动。低流动性股票的买卖价差可能很大。

市场特征(续)

资产变现能力,流动性

流动性影响交易成本(买卖价差和价格影响)

在新兴市场和公司债券市场,流动性是更大的担忧,尤其是信用较低的债券

在公司债券市场,尤其是信用质量低于股票市场的债券中,流动性是一个更重要的问题

其他与市场相关的特征包括分析师覆盖率、信息可用性、公司规模等

浙公网安备 33010602011771号

浙公网安备 33010602011771号