Ethical and Professional Standards 4

R58: Guidance for Standards I-VII-2

Ⅱ、Integrity of Capital Markets:资本市场的利益

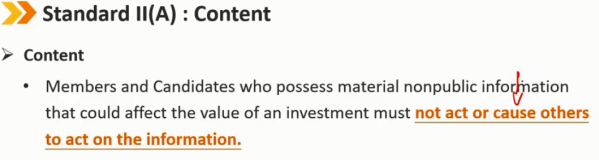

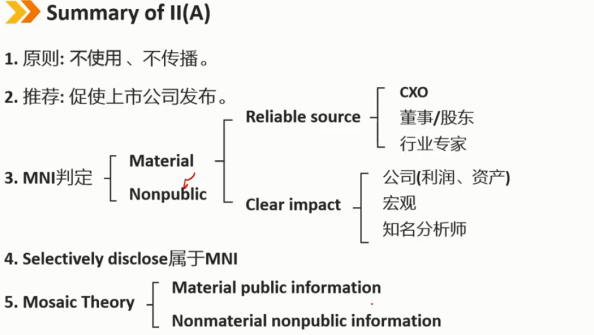

1、Ⅱ(A).Material Nonpublic Information:重大非公开信息,内幕信息

内容:

拥有可能影响投资价值的重大非公开信息的会员和候选人不得根据该信息行事或促使他人行事。

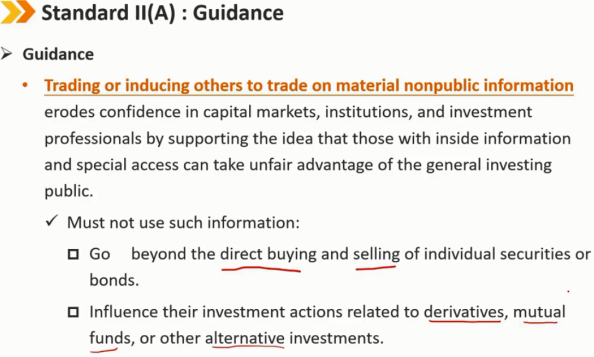

指南

利用重要的非公开信息进行交易或诱使他人交易会削弱人们对资本市场、机构和投资专业人士的信心,因为他们支持那些拥有内幕信息和特殊渠道的人可以不公平地利用一般投资公众。

不得使用此类信息:

直接买卖个别证券或债券。

影响与衍生品、共同基金或者其他另类投资相关联的投资活动

指南——什么是“重要”信息?

如果信息的披露可能会对证券的价格产生影响,或者如果理性的投资者在做出投资决策之前希望了解的信息,则信息是“重要的”

信息在被传播或向市场公开之前是“非公开的”(与特定的投资者群体相反)

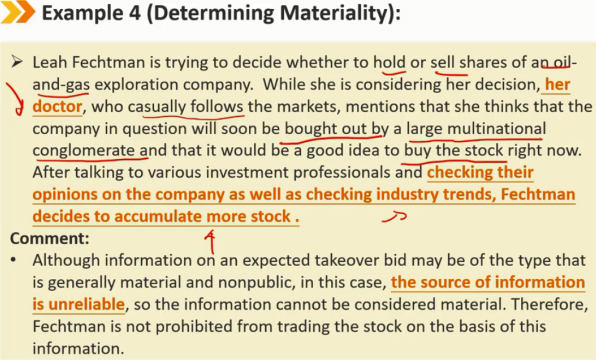

重要信息包括:来源可靠,具有显著影响

指南——什么是“重要”信息?(续) 1.公司相关信息 盈利能力; 合并、收购、要约收购或合资企业; 资产或资产质量发生重大变化; 创新产品、工艺或发现(如新产品试验或研究); 新的许可证、专利、注册商标、产品的监管批准或拒绝; 关于客户或供应商的发展(例如,合同的获得或失去); 管理层的改变,如高级管理层变动

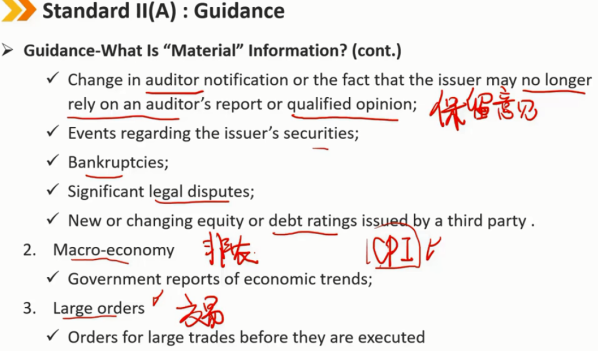

指南——什么是“重要”信息?(续) 审计师通知变更或发行人可能不再依赖审计师报告或保留意见的事实; 与发行证券有关的事件; 破产; 重大法律纠纷; 第三方发布的新的或不断变化的股权或债务评级 2.宏观经济 关于经济趋势的政府报告; 3.大量订单 大型交易在执行前的订单消息

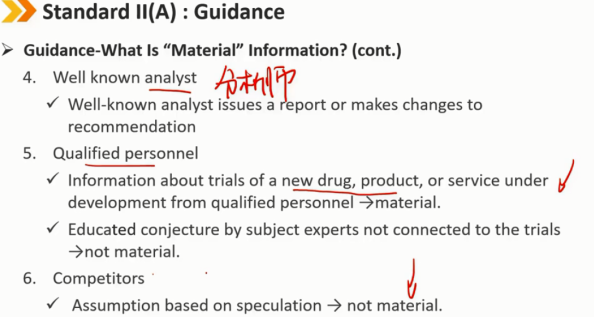

指南——什么是“重要”信息?(续) 4.知名分析师 知名分析师发布报告或修改建议 5.有资质的人员 由有资质的人员提供的关于正在开发的新药、产品或服务的试验信息 -> 重要 由与试验无关的学科专家进行的有根据的推测 -> 不重要 6.竞争对手 基于竞争对手推测的假设 -> 不重要

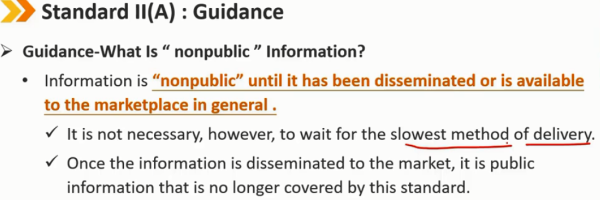

指南——什么是“非公开”信息?

信息在被传播或在市场上普遍可用之前是“非公开的”

然而,没有必要等待最慢的公开方式

一旦信息传播到市场,公开信息不再被本标准涵盖

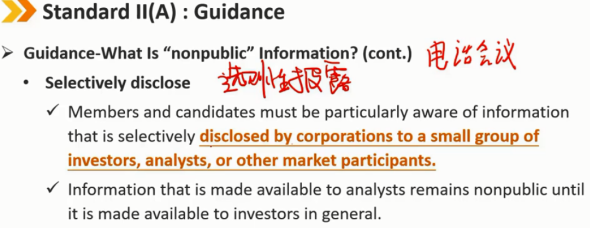

指南——什么是“非公开”信息?(续)

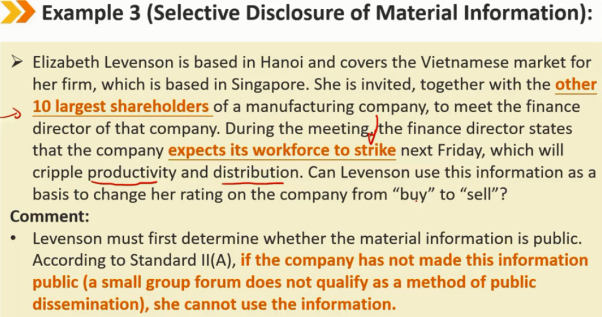

选择性披露

会员和候选人必须特别注意公司选择性地向少数投资者、分析师或其他市场参与者披露的信息

向分析师提供的信息在向一般投资者提供之前一直是非公开的

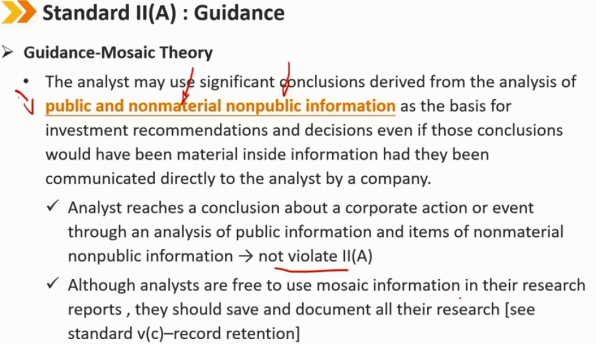

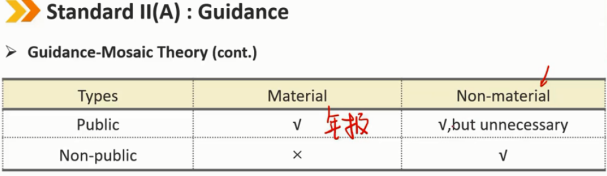

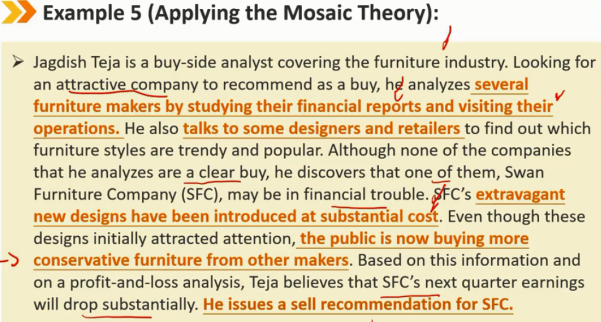

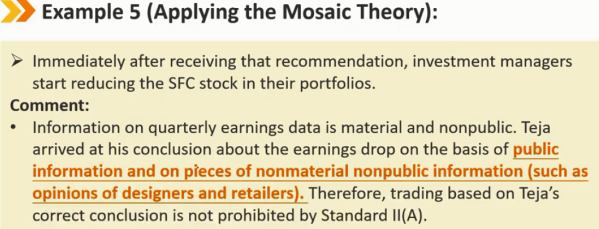

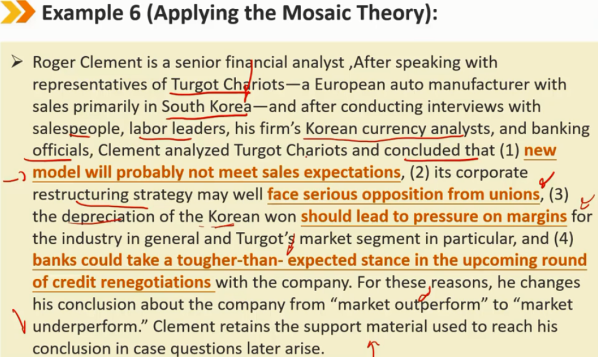

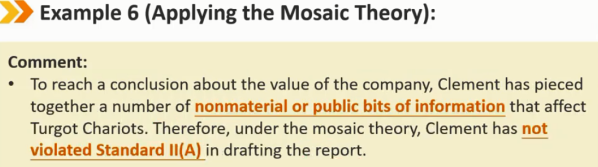

指南——马赛克理论(外部看上去比较模糊的信息,例如非公开非重要的信息) 分析师可以使用从公开和非重要非公开信息分析中得出的重要结论作为投资建议和决策的基础,即使这些结论如果由公司直接传达给分析师,本应是重大内幕信息 分析员通过对公共信息和非重大非公共信息项的分析,得出关于公司行为或事件的结论 -> 不违反Ⅱ(A) 虽然分析师可以在研究报告中自由使用马赛克信息,但他们应该保存并记录所有研究[见标准Ⅴ(C)-记录保留]

指南——社交媒体

参加有成员限制的团体的会员和候选人应核实,从这些来源获得的重要信息也可以被认为是从公众可得的来源获取

只要信息到达所有客户或对投资大众开放,这些平台的使用就可以与电子邮件和新闻稿等其他传统通信形式相媲美

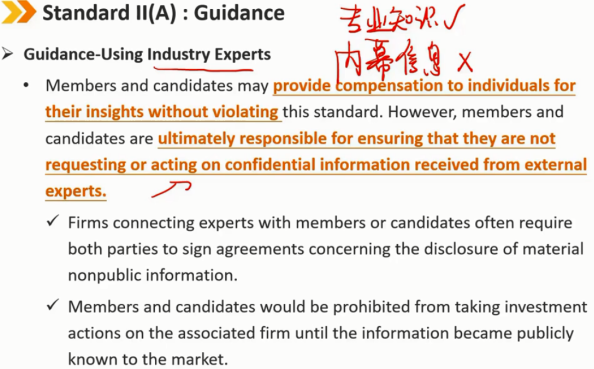

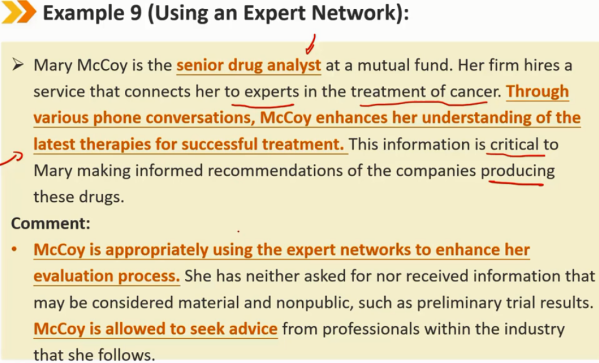

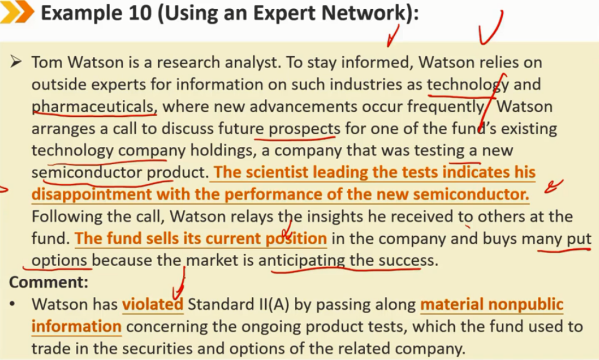

指南——使用行业专家的信息(专业知识可以,不能是利用之后可以在二级市场盈利的消息)

会员和候选人可在不违反本标准的情况下,就其见解向专家提供报酬。然而,会员和候选人最终有责任确保他们没有要求或处理从外部专家收到的机密信息。

将专家与会员或候选人联系起来的公司通常要求双方签署有关披露重大非公开信息的协议

在相关信息被市场公开之前,会员和候选人将被禁止对关联公司采取投资行动

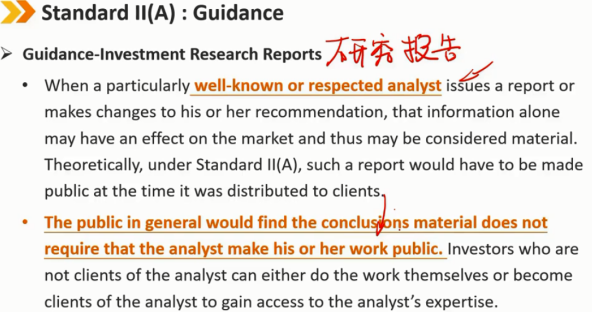

指南——投资研究报告

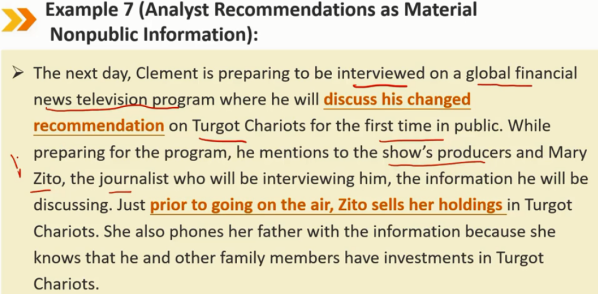

当一位特别知名或受尊敬的分析师发布报告或修改其建议时,该信息本身可能会对市场产生影响,因此根据标准Ⅱ(a),该信息在理论上可能被视为重要信息,该报告必须在分发给客户时予以公布。

一般来说,公众会发现结论材料并不要求分析师公开其工作。非分析师客户的投资者可以自己完成工作,也可以成为分析师的客户,以获得分析师的专业知识。

建议的合规程序

实现公共传播

如果会员或候选人确定信息是重要的。会员或候选人应尽合理努力实现信息的公开传播。

采用合规程序

采用披露程序

发布新闻稿

防火墙元素

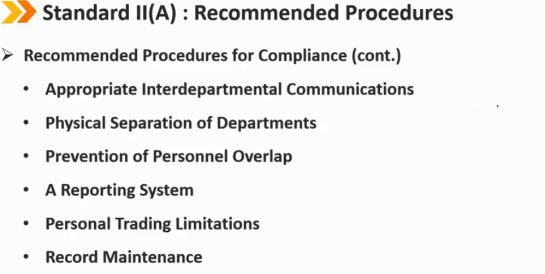

建议的合规程序(续)

适当的部门间沟通

部门的实际分离

防止人员重叠

报告系统

个人交易限制

记录维护

建议的合规程序(续)

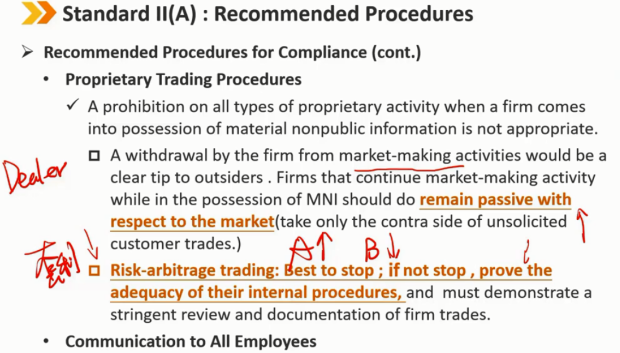

自营交易程序

当一家公司拥有重要的非公开信息时,禁止所有类型的专有活动是不合适的。

该公司从做市商活动中退出,对外界来说是一个明确的提示。在拥有MNI的情况下,继续做市活动的公司应该对市场保持被动交易(只接受未经请求的客户交易的对立面)

风险套利交易:最好停止;如果不停止,证明其内部程序的充分性,并且必须证明对公司交易的严格审查和记录

与所有员工沟通

Summary:

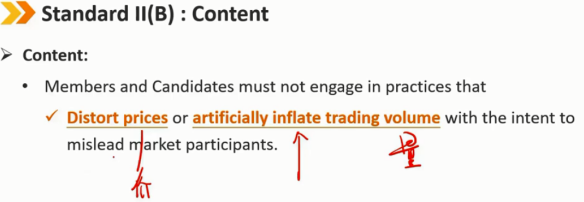

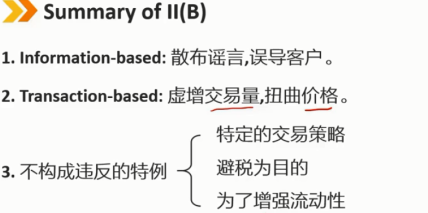

2、Ⅱ(B).Market Manipulation:市场操纵

内容:

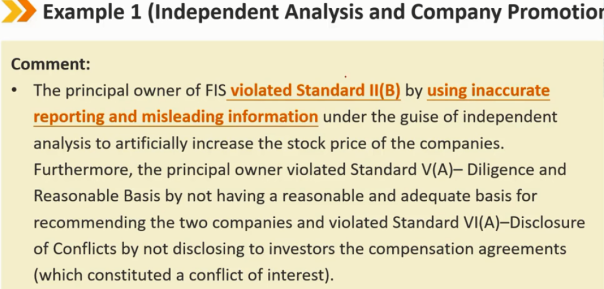

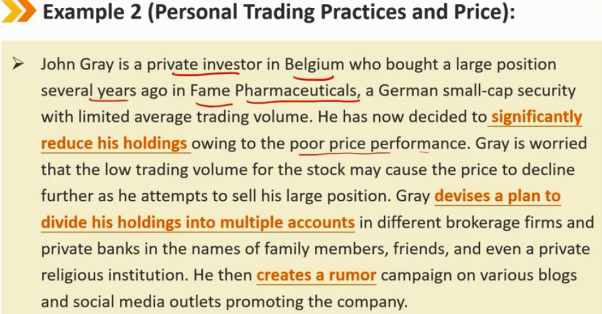

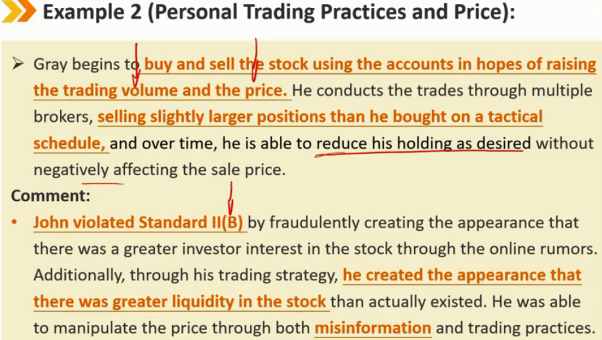

会员和候选人不得从事

歪曲价格或人为夸大交易量,意图误导市场参与者

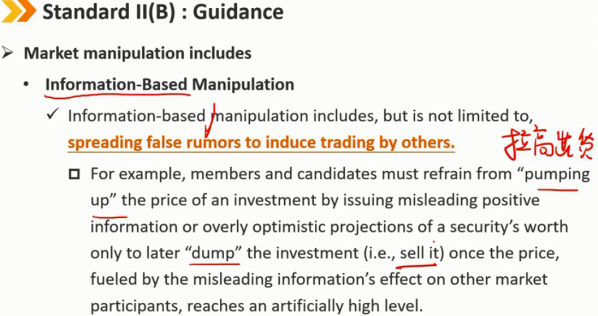

市场操纵包括

基于信息的操纵

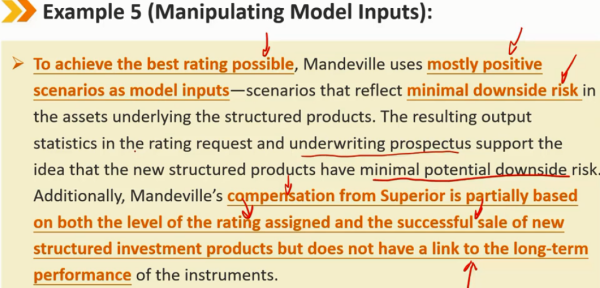

基于信息的操纵包括但不限于散布虚假谣言以诱使他人交易

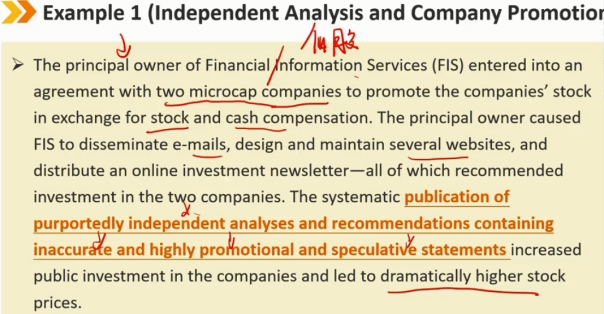

例如,会员和候选人必须避免通过发布误导性正面信息或对证券价值的过度乐观预测来“推高”投资价格,而只是在价格上涨后“抛售”投资,这是由于误导性信息对其他市场参与者的影响,达到人为的高水平。

市场操纵包括

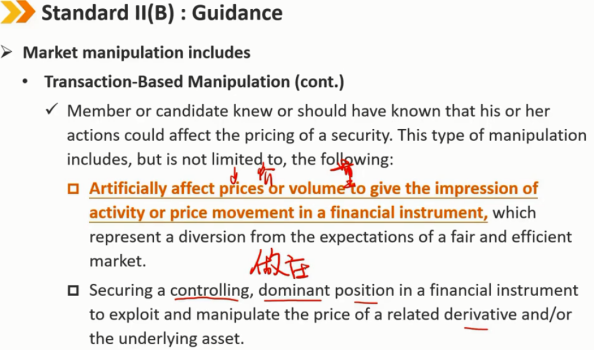

基于交易的操纵

会员或候选人知道或应该知道其行为可能会影响证券的定价。此类操纵包括但不限于以下内容:

人为地影响价格或数量,给人留下金融工具活动或价格变动的印象,这代表着偏离公平有效市场的预期

在金融工具中取得控制和支配地位,以利用和操纵相关衍生工具或标的资产的价格

市场操纵包括(续)

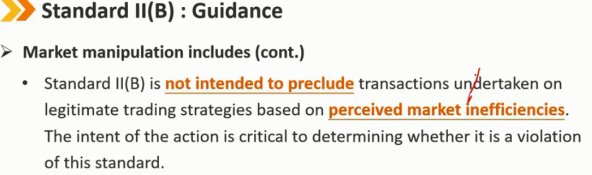

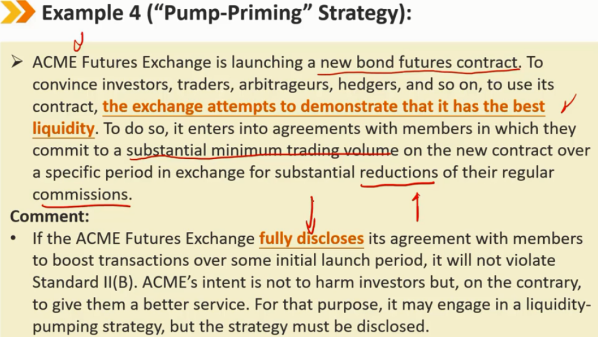

标准Ⅱ(B)的目的不是排除基于市场低效率感知的合法交易策略进行的交易。行动的意图对于确定是否违反本标准至关重要。

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号