Quantitative Method 7

R7:Introduction to Linear Regression

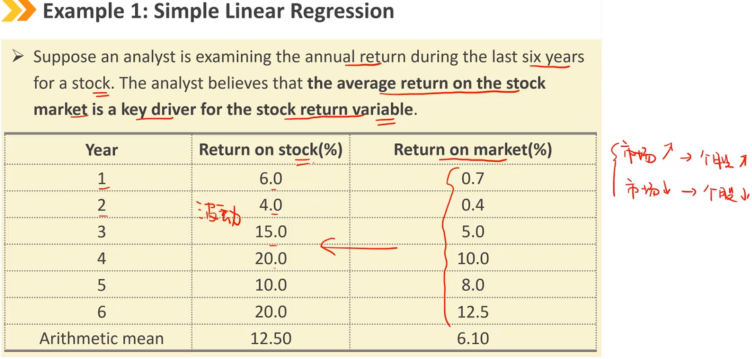

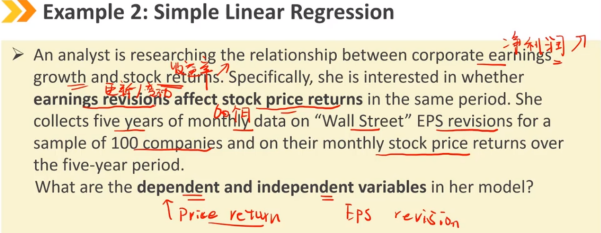

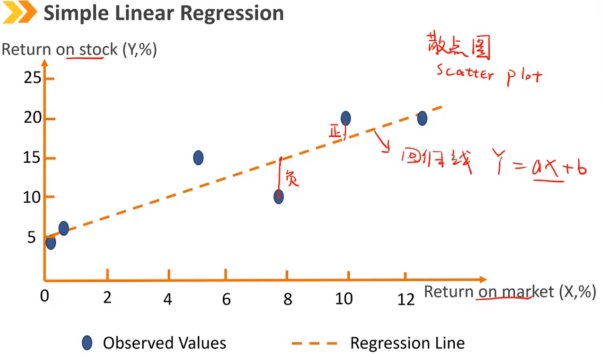

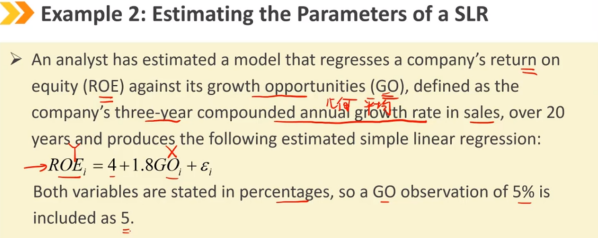

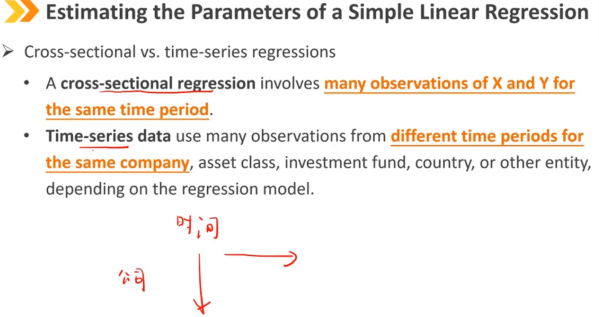

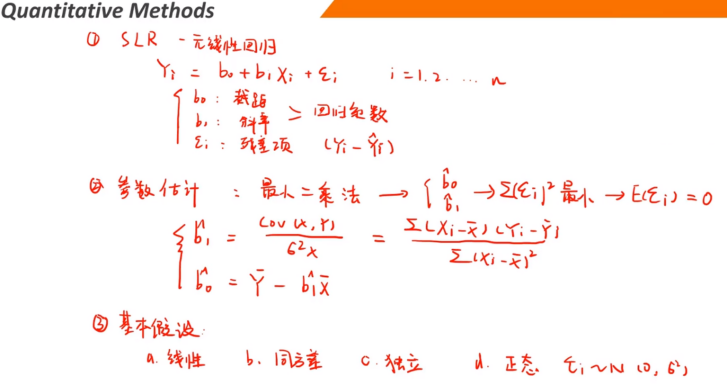

Ⅰ、Simple Linear Regression:简单线性回归(一元)

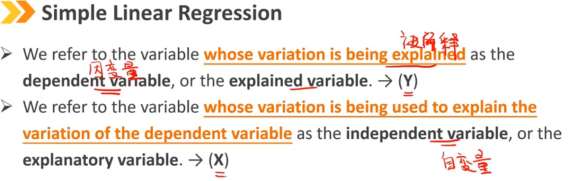

Y:因变量,被解释变量

X:自变量,解释变量

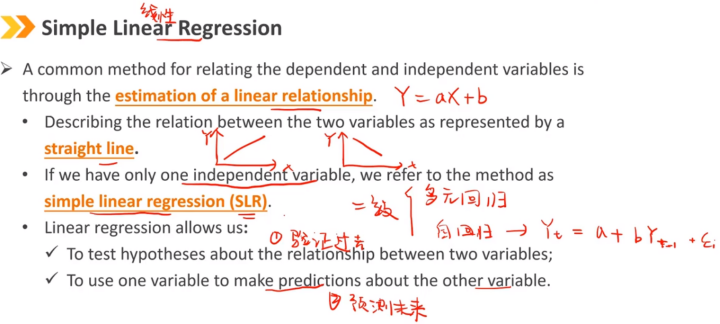

关联因变量和自变量的常用方法是通过估计线性关系。

描述由直线表示的两个变量之间的关系

如果只有一个自变量,我们将该方法称为简单线性回归

线性回归允许我们:

检验关于两个变量之间关系的假设

使用一个变量对另一个变量进行预测

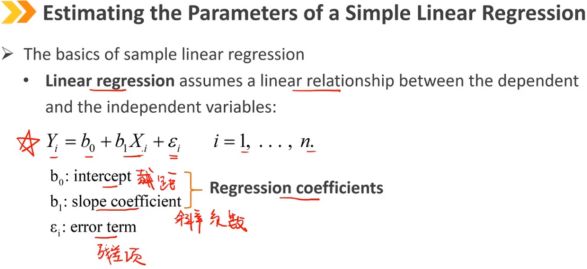

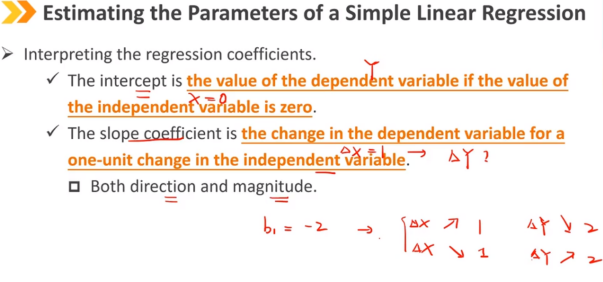

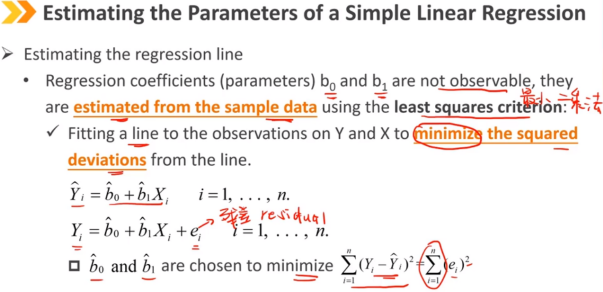

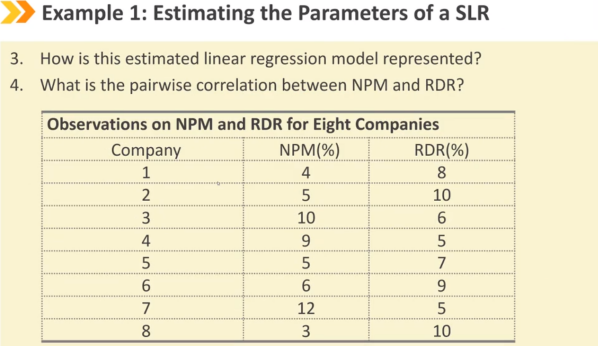

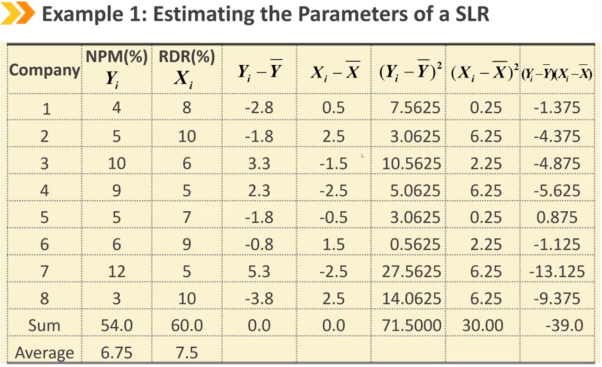

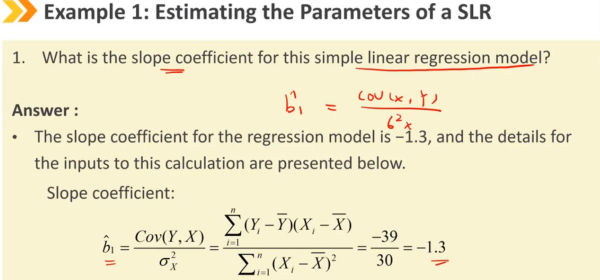

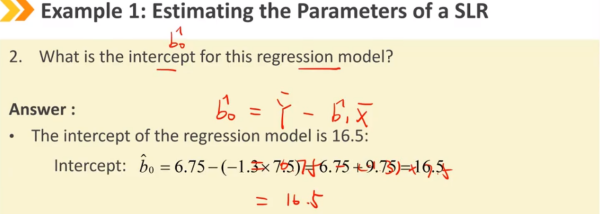

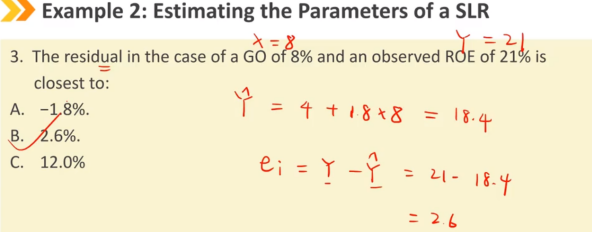

Ⅱ、Estimating the Parameters of a Simple Linear Regression:简单线性回归参数的估计

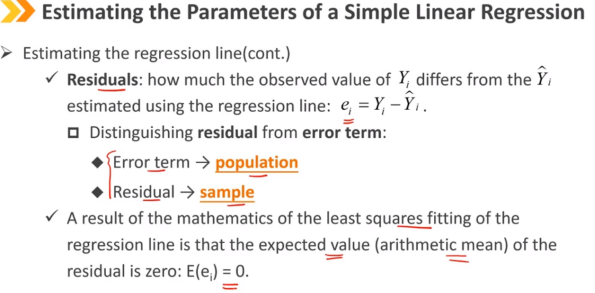

Error term:总体的残差项 Residual:样本的残差项 E(ei) = 0

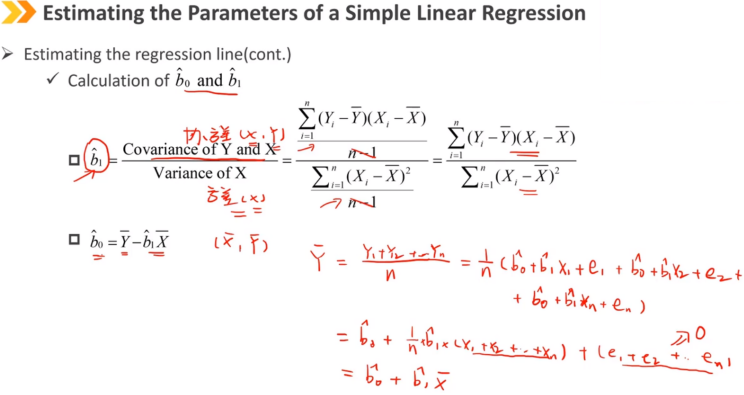

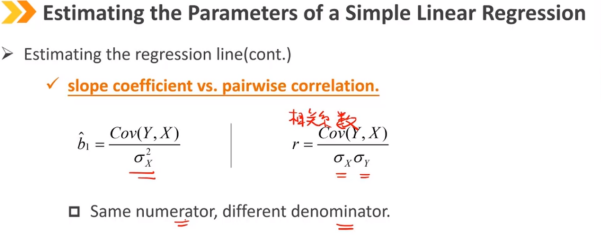

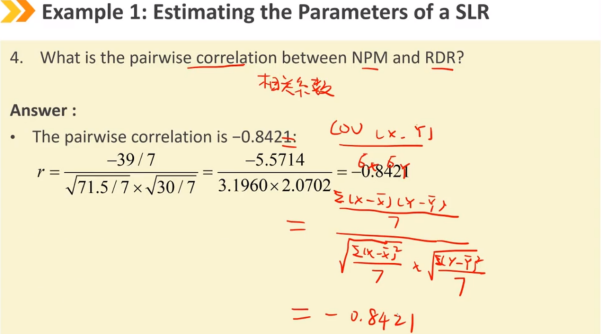

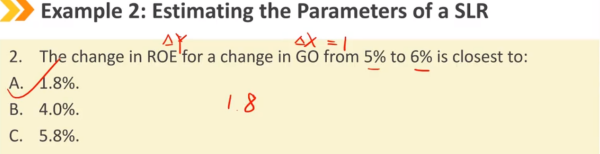

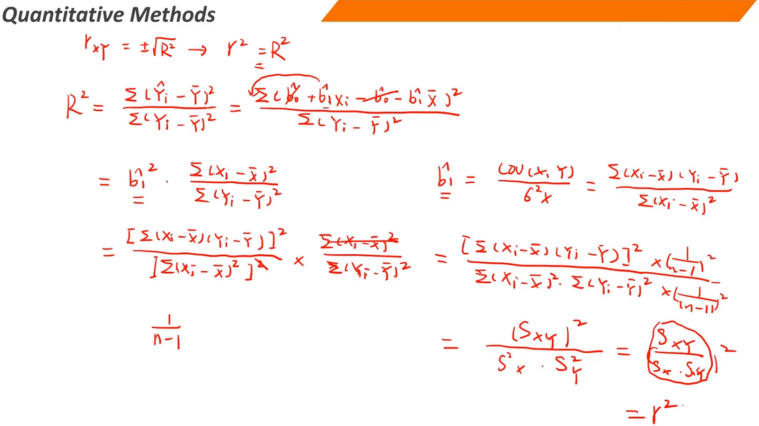

b1 = X和Y的协方差 / X的方差

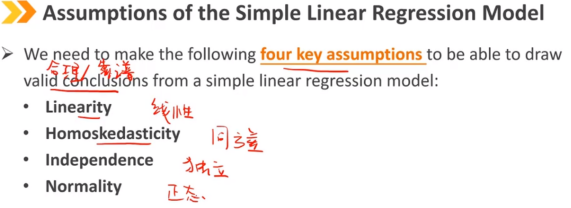

Ⅲ、Assumptions of the Simple Linear Regression Model:简单回归模型的基本假设

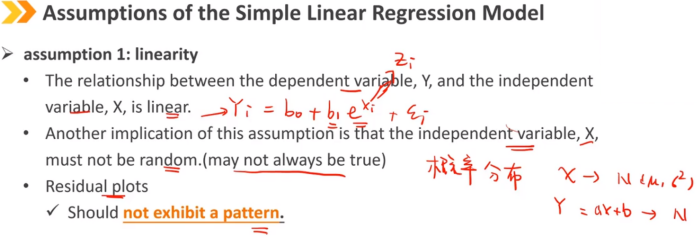

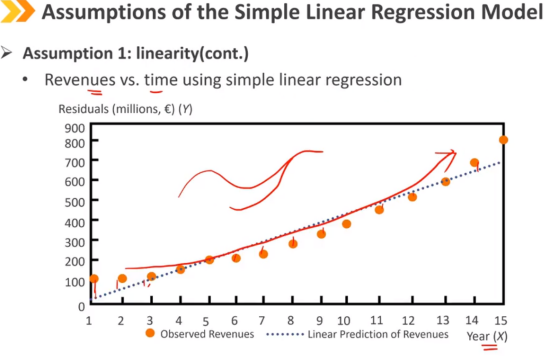

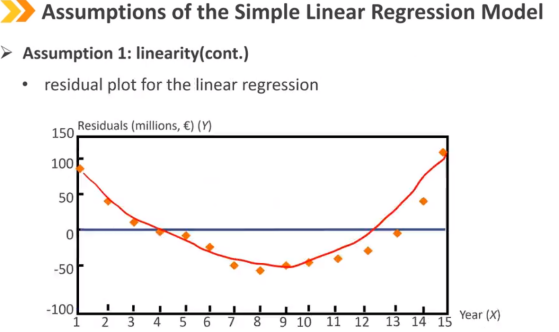

假设1:线性

因变量Y和自变量X之间满足线性关系

另一个隐含假设是自变量X不能是随机变量

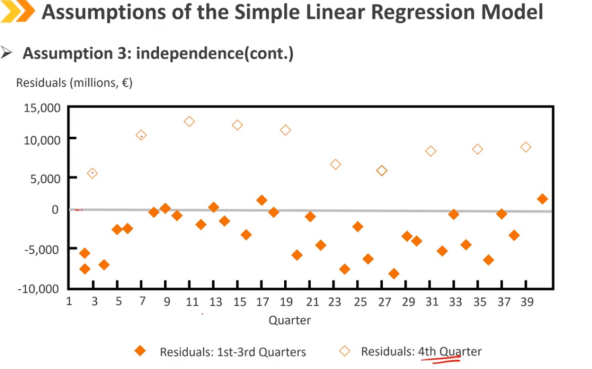

残差图不能随时间有明显的趋势变化

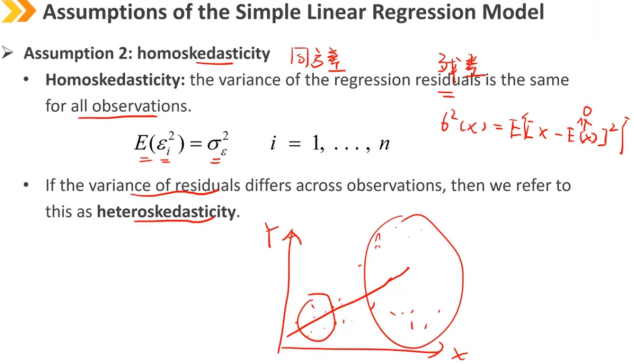

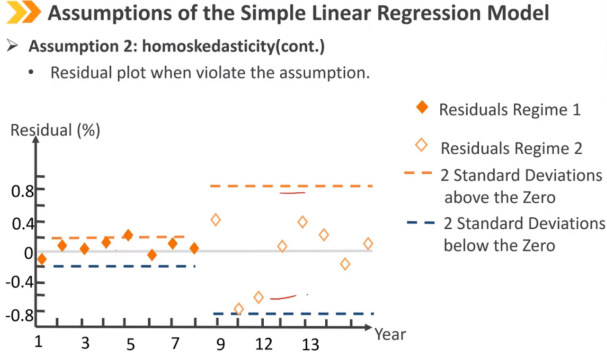

假设2:同方差

同方差:所有观测值的回归残差方差相同

如果残差方差在不同观察值之间不同。然后我们将其称为异方差

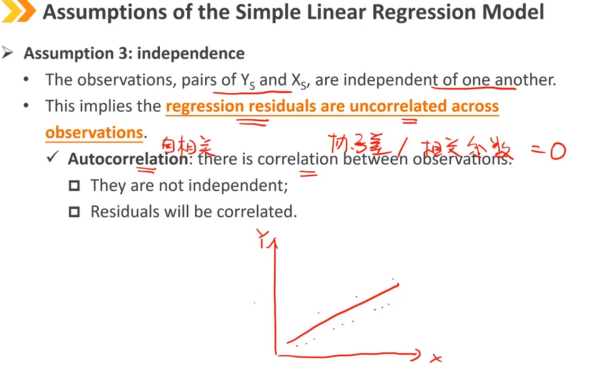

假设3:独立性

观测值(每对Ys和Xs)彼此独立

这意味着回归残差在观察值之间不相关

自相关:观察值之间存在相关性

他们不是独立的

残差将相互关联

假设4:正态性

回归残差满足正态分布

只有残差满足正态分布

因变量和自变量不需要满足正态分布

利用正态分布残差,我们可以检验关于线性回归模型的特定假设

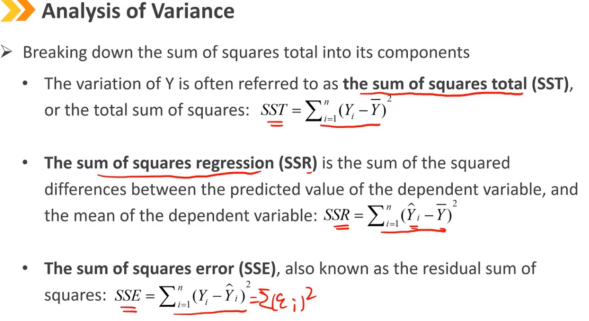

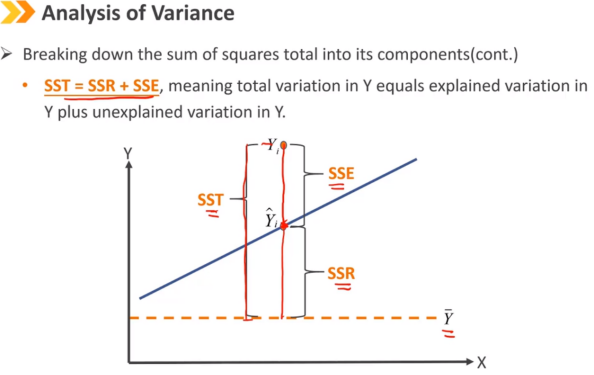

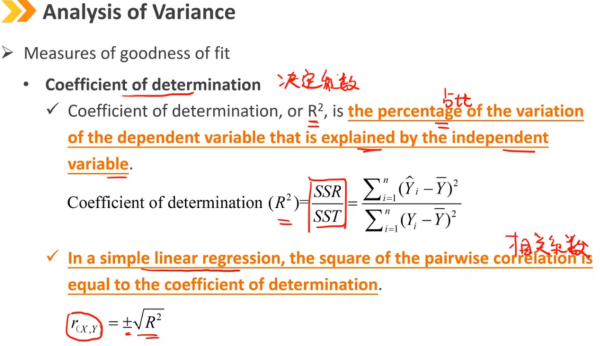

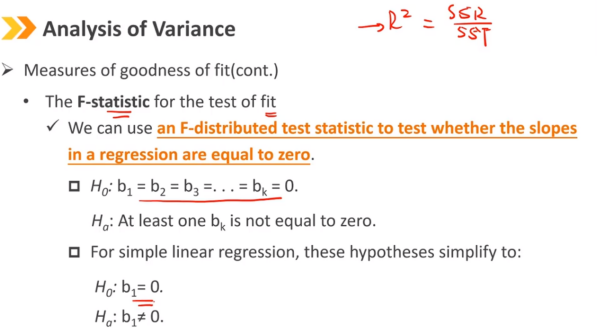

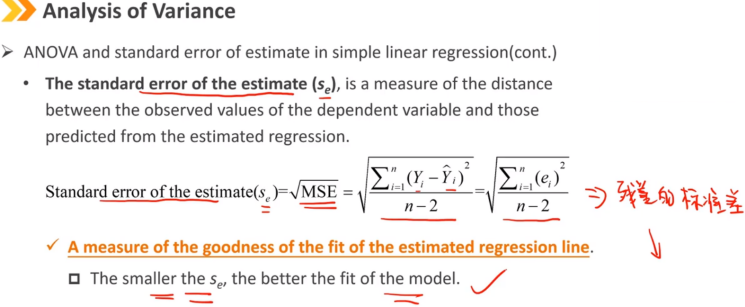

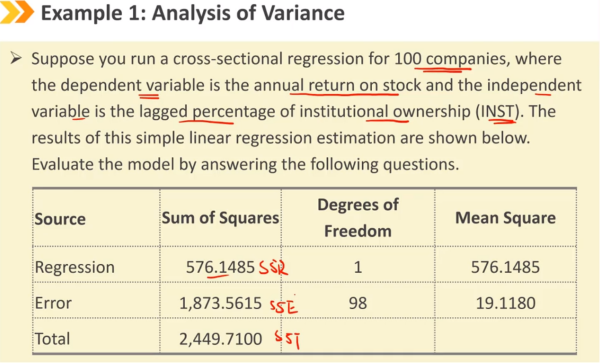

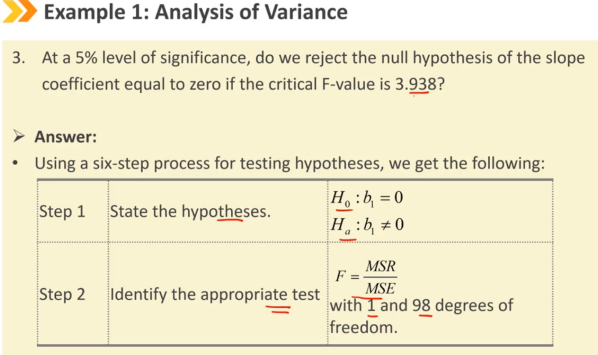

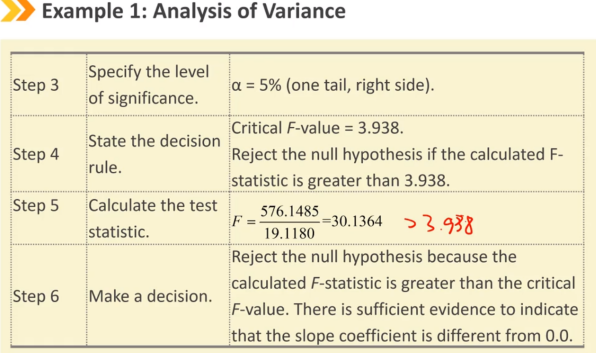

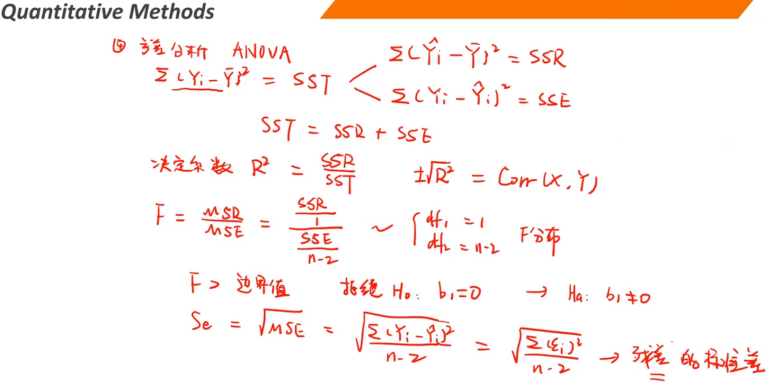

Ⅳ、Analysis of Variance:方差分析

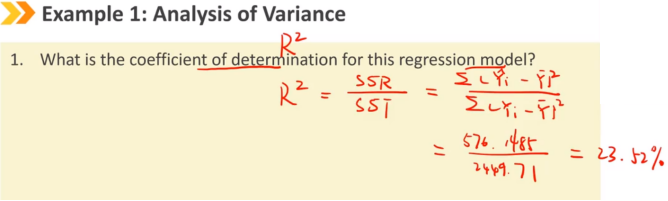

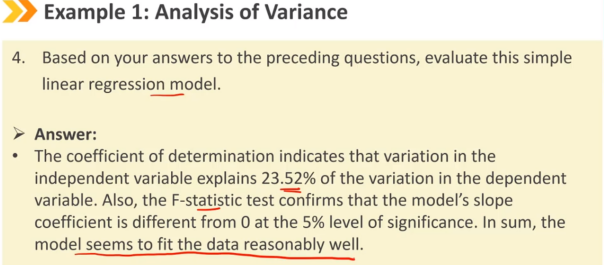

R^2:决定系数 在简单线性回归模型中,相关系数的平方等于决定系数

R^2只能比较两个模型哪个更好,不能说明某个模型是否靠谱,检验模型是否靠谱需要使用F检验

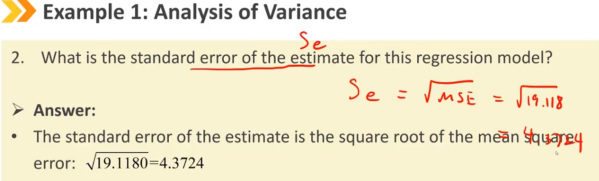

se越小,模型拟合的效果越好

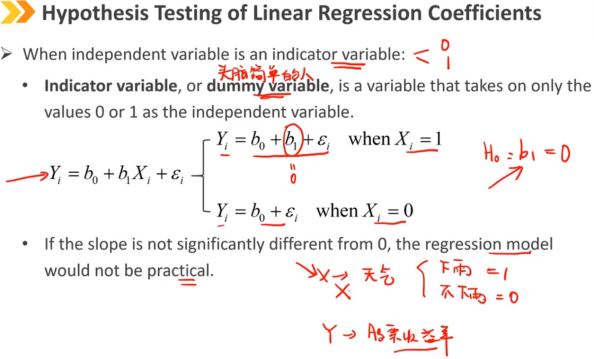

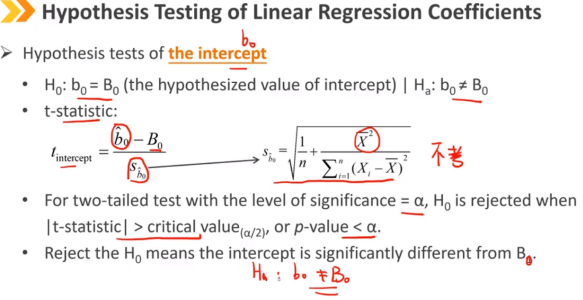

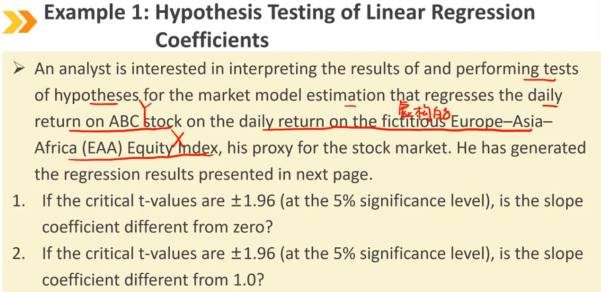

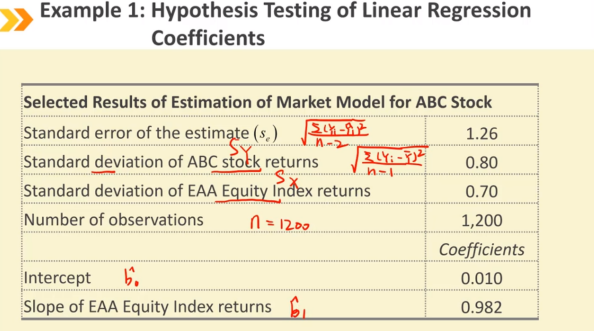

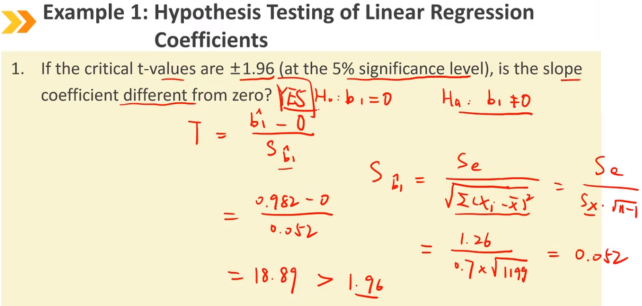

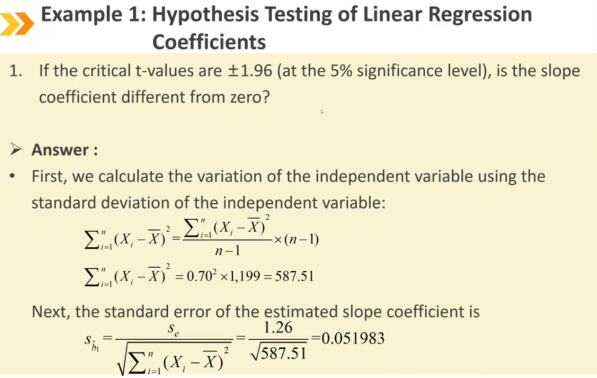

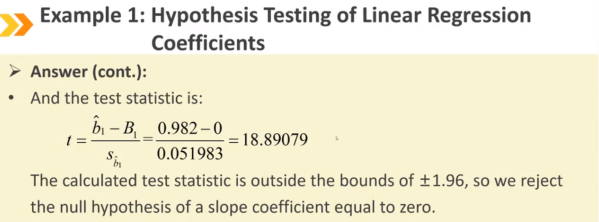

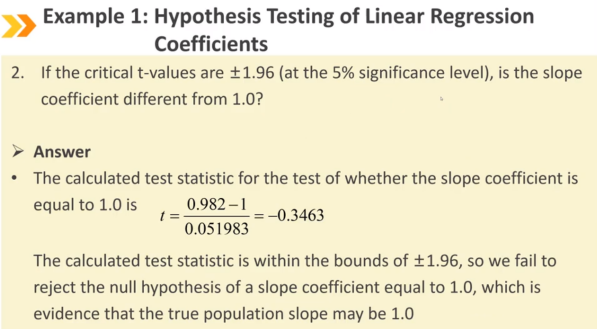

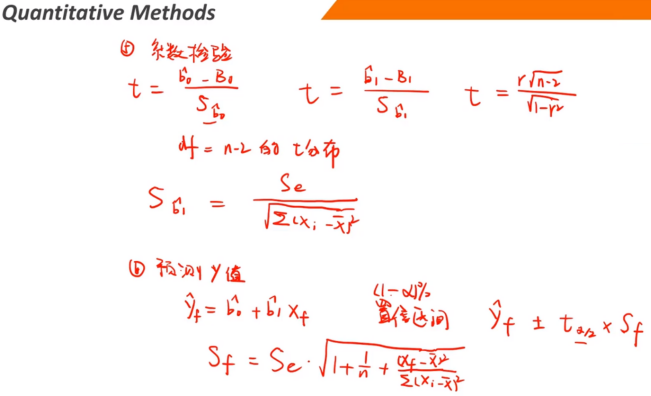

Ⅴ、Hypothesis Testing of Linear Regression Coefficients:线性回归系数的假设检验

检验斜率是否等于某个值B1使用t检验(df = n - 2) 拒绝原假设,说明斜率显著不等于B1 当原假设是b1 = 0时,拒绝原假设代表Y与X明显相关

当自变量是哑变量时,如果斜率不能显著区别于0,则这个回归模型不能使用,自变量选择有误

自变量和因变量之间相关系数检验使用t检验(df = n - 2) 拒绝原假设说明Y和X之间线性相关

检验截距是否等于某个值B0使用t检验(df = n - 2) 拒绝原假设说明截距显著不等于B0

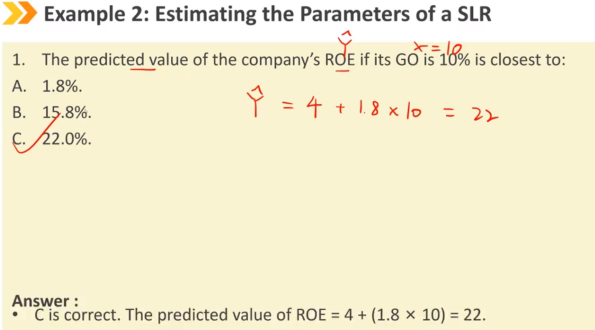

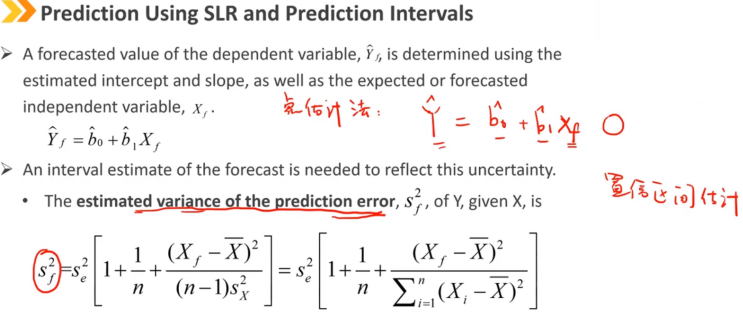

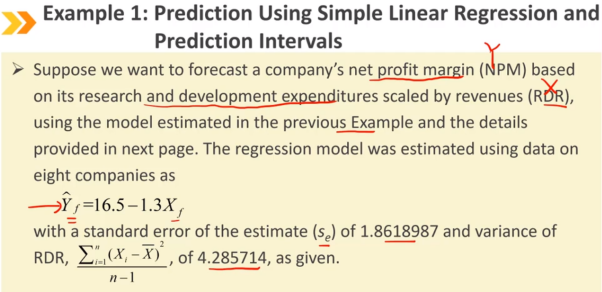

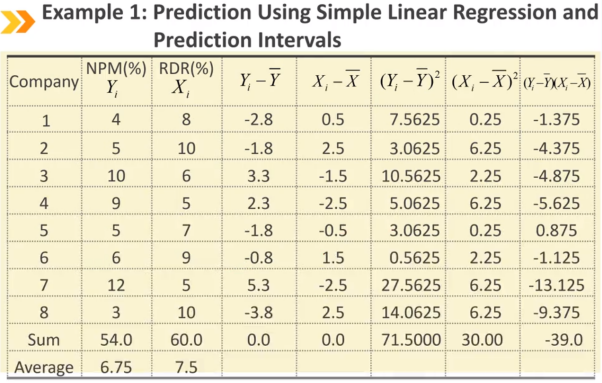

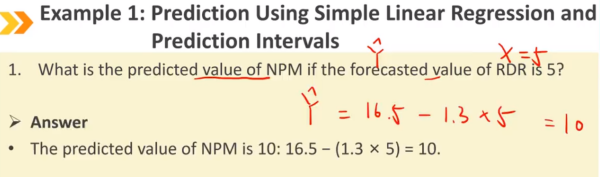

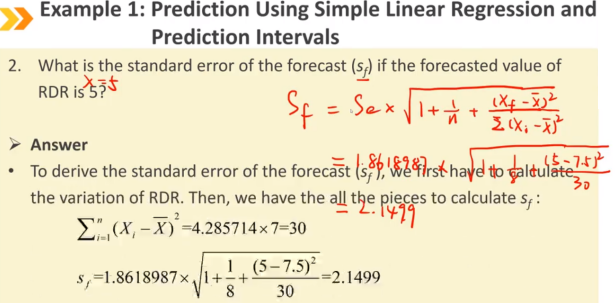

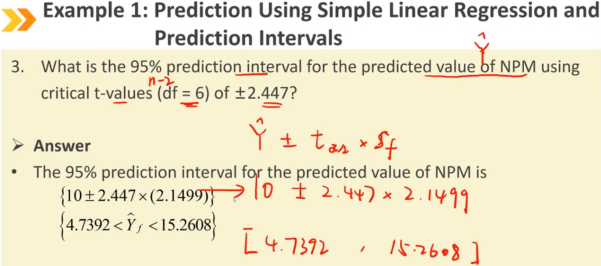

Ⅵ、Prediction Using Simple Linear Regression and Prediction Intervals:使用简单线性回归模型进行预测

点估计预测和区间估计预测 sf^2:estimated variance of the prediction error(预测误差的估计方差)

sf:the standard error of forecast(预测值的标准误)

预测值的预测区间

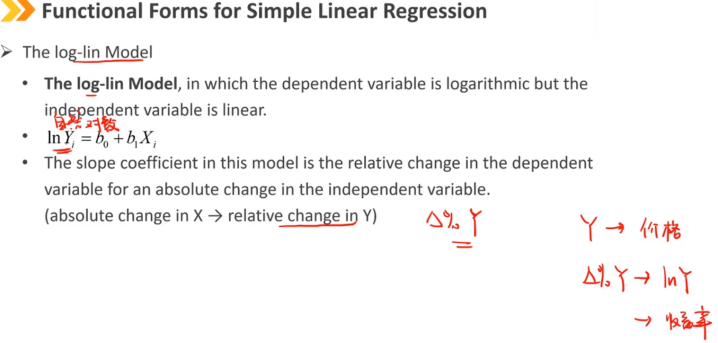

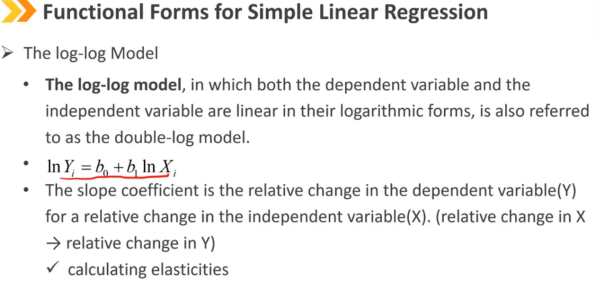

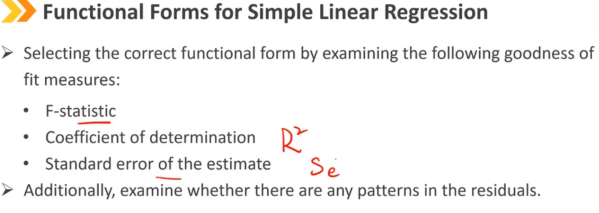

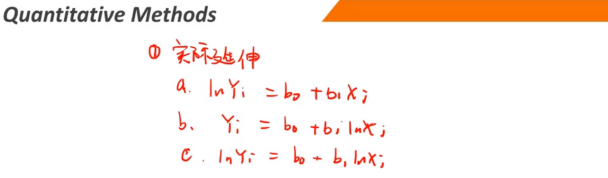

Ⅶ、Functional Forms for Simple Linear Regression:简单线性回归的函数变形

变化的百分比使用对数

通过检查以下拟合优度度量来选择正确的函数形式: F-统计量 决定系数R^2 估计的标准误差se 此外,检查残差中是否存在任何趋势变化

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号