Quantitative Method 4

R4:Common Probability Distributions

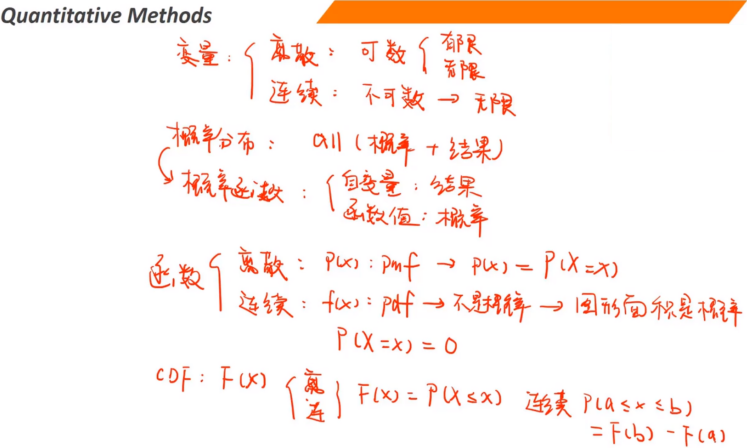

Ⅰ、Probability Functions:概率函数

随机变量有两种基本类型:离散型和连续型 离散型随机变量可以产生可数数目(存在最小单位)的可能结果,可以是有限的,也可以是无限的 股票报价以¥0.01为单位:¥3.50、¥3.51、¥3.52 连续型随机变量具有不可数且无限数量的可能结果 交易普通股的回报率 在许多实际情况下,离散分布可以近似为连续分布,反之亦然

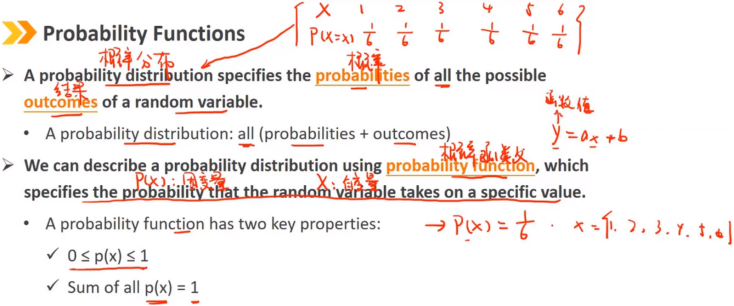

概率分布指定了随机变量所有可能结果的概率。

概率分布:所有变量取到的概率和结果的集合

我们可以使用概率函数来描述概率分布,概率函数指定随机变量具有特定值的概率。

概率函数有两个关键属性

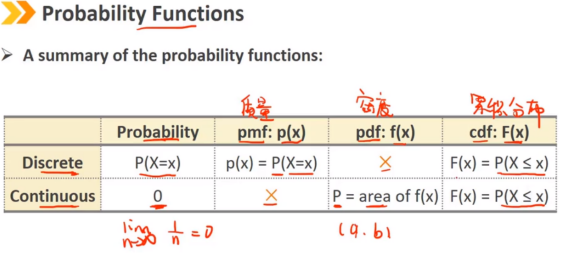

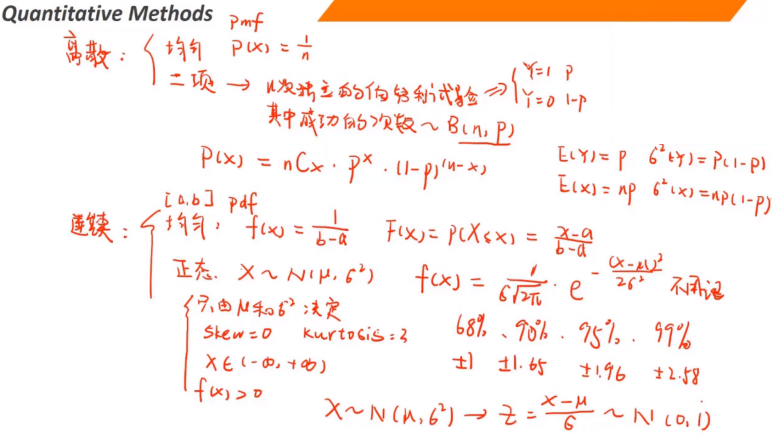

对于离散型随机变量,概率函数表示为p(x) 它被称为概率质量函数(pmf) 它是某个结果的概率,p(x) = P(X=x) 对于连续型随机变量,概率函数表示为f(x) 它被称为概率密度函数(pdf) f(x)不是概率值 对于连续型随机变量,任何特定结果的概率始终为零,P(X=x) = 0 f(x)在x的某个区间内的面积/积分是概率值

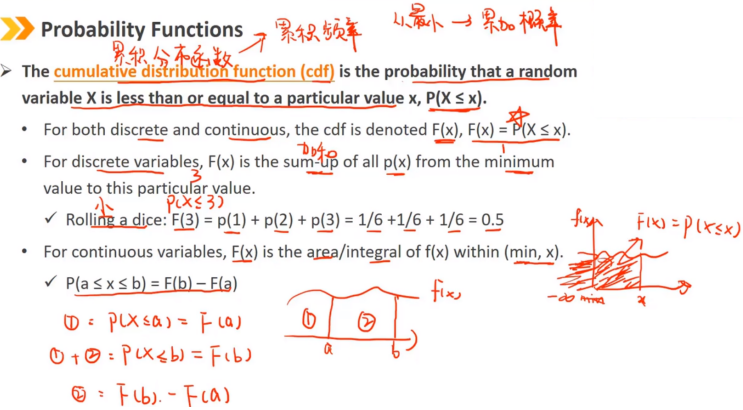

累积分布函数(cdf)是随机变量X小于或等于特定值X的概率,P(X≤x) 对于离散型和连续型变量,cdf表示为F(x),F(x) = P(X≤x) 对于离散型变量,F(x)是从最小值到该特定值的所有p(x)的总和 掷骰子:F(3) = p(1) + p(2) + p(3) = 1/6 + 1/6 + 1/6 = 0.5 对于连续型变量,F(x)是F(x)在(min,x)内的面积/积分 P(a≤x≤b) = F(b) - F(a)

Summary:

key words:

probability distribution、probability function、probability mass function(pmf)、probability density function(pdf)、cumulative distribution function(cdf)

Ⅱ、Common Probability Distributions:常见概率分布

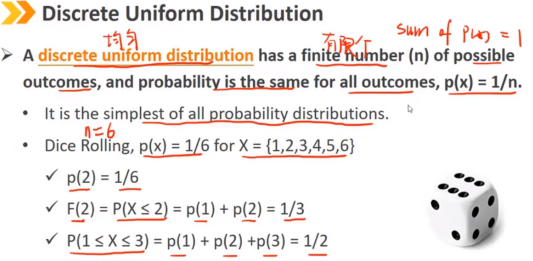

1、Discrete Uniform Distribution:离散均匀分布

离散均匀分布具有有限数量(n)的可能结果,所有结果的概率相同,p(x) = 1/n 它是所有概率分布中最简单的 例如:掷骰子,p(x) = 1/6,x = {1,2,3,4,5,6}

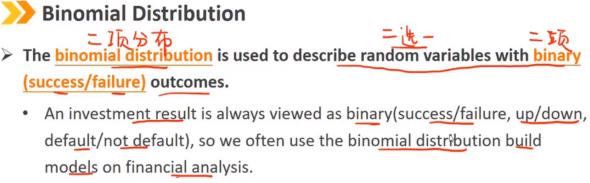

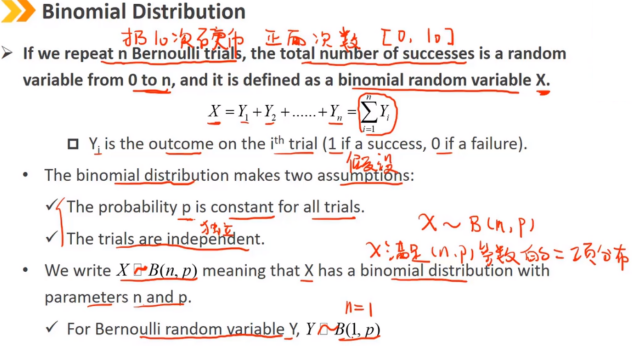

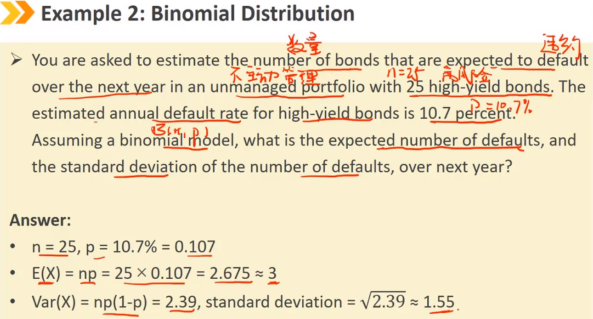

2、Binomial Distribution:二项分布

二项分布用于描述具有二元(成功/失败)结果的随机变量。

投资结果通常被视为二元(成功/失败、上升/下降、违约/非违约),因此我们经常使用二项分布构建财务分析模型

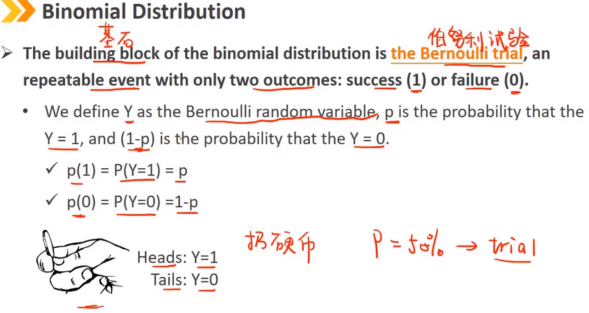

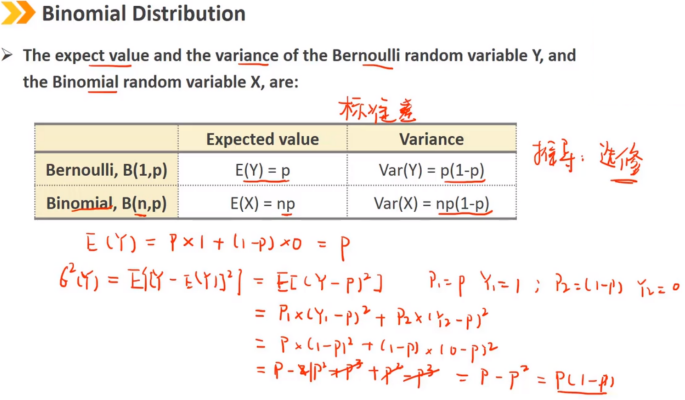

二项分布的基础是伯努利试验,这是一个可重复的事件,只有两个结果:成功(1)或失败(0) 我们将Y定义为伯努利随机变量,p是Y=1的概率,(1-p)是Y=0的概率 p(1) = P(Y=1) = p p(0) = P(Y=0) = 1-p

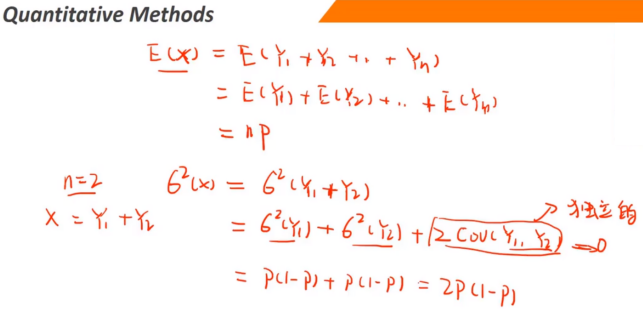

如果我们重复n次伯努利试验,成功的总数是一个从0到n的随机变量,它被定义为一个二项分布随机变量X。 X = Y1 + Y2 + ... + Yn Yi是第i次试验的结果(成功为1,失败为0) 二项分布有两个假设: 所有试验的概率p均为常数 试验是独立的 我们写X~B(n,p),这意味着X具有参数n和p的二项分布。 对于伯努利随机变量Y,Y~B(1,p)

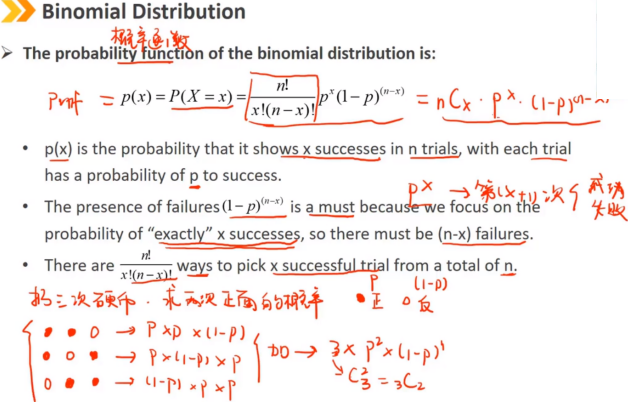

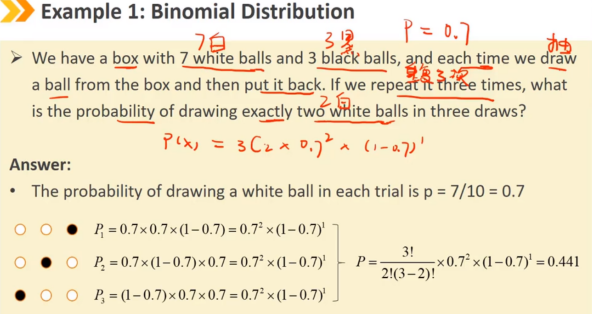

二项分布的概率函数

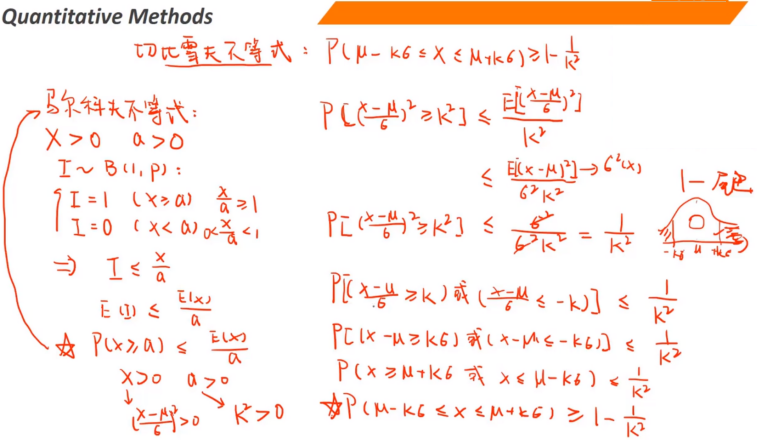

E(I) = 1×P(X≥a) + 0×P(X<a) = P(X≥a)

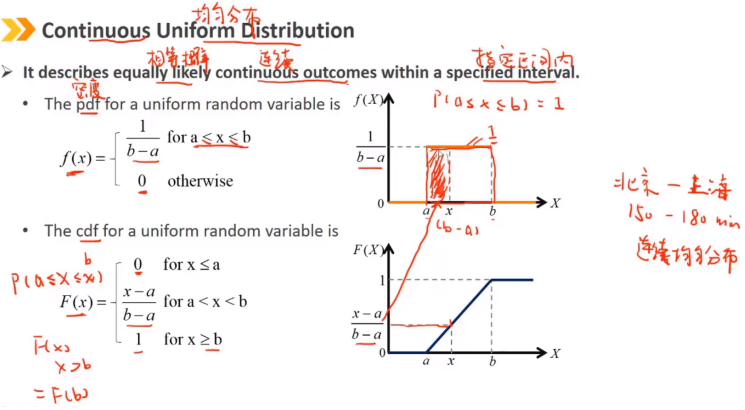

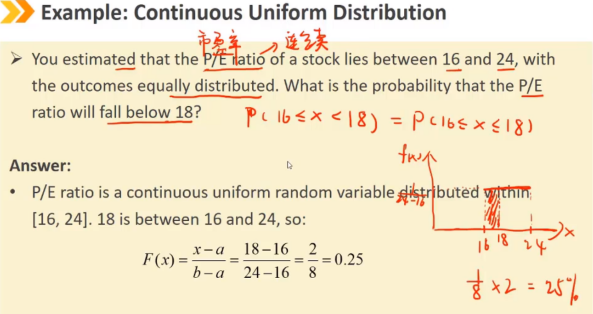

3、Continuous Uniform Distribution:连续均匀分布

连续均匀分布描述了在指定区间内相等概率的连续结果。

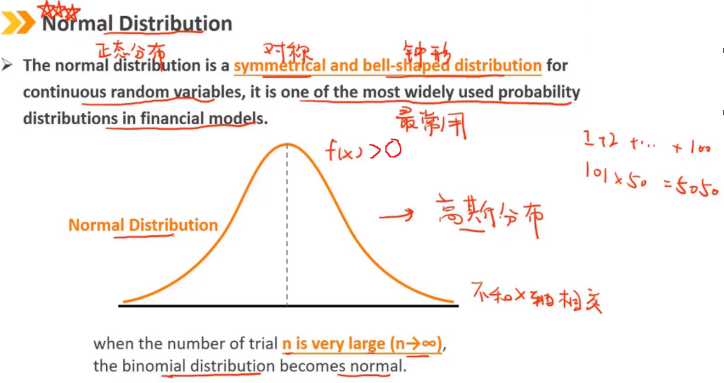

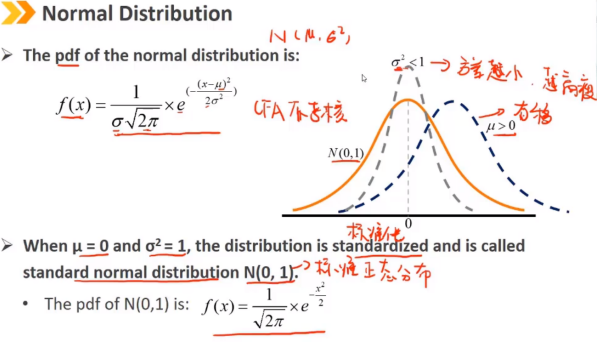

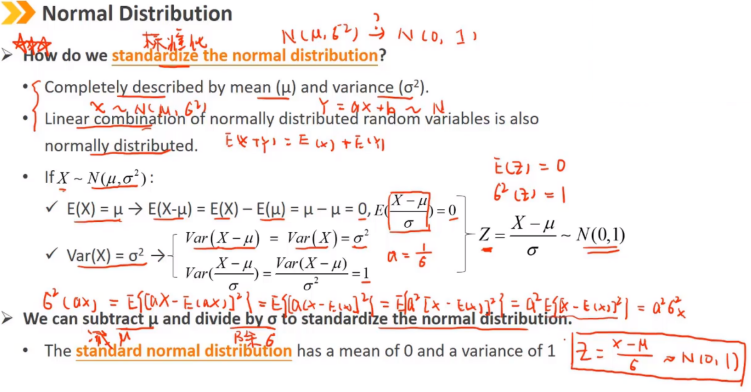

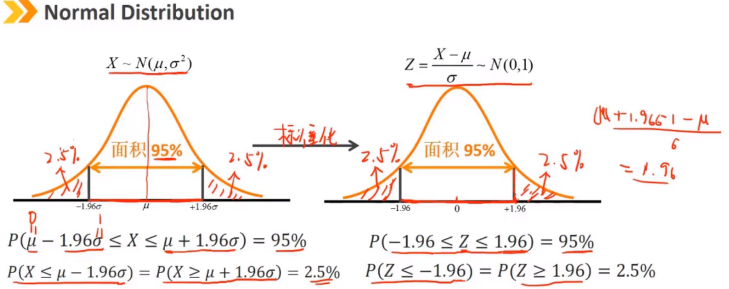

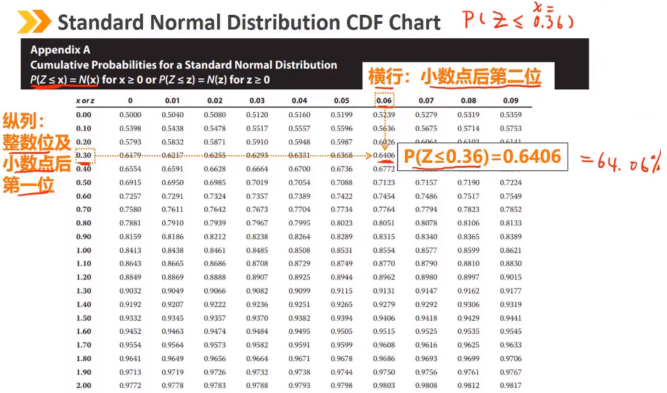

4、Normal Distribution:正态分布

正态分布是连续随机变量的对称钟形分布,是金融模型中应用最广泛的概率分布之一。

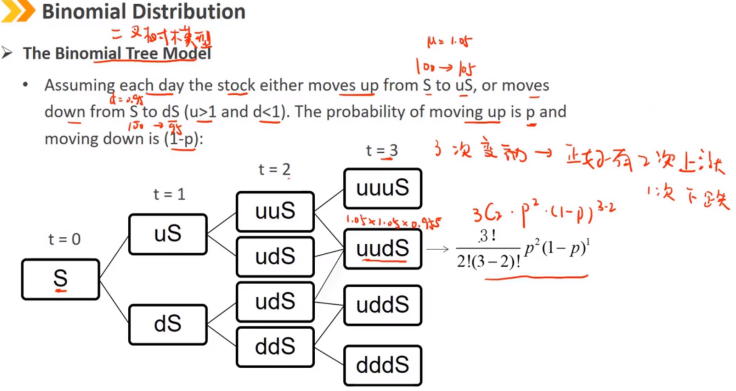

当试验次数n非常大时,二项分布趋于正态分布。

正态分布完全由两个参数描述:均值μ和方差σ^2 偏度 = 0,峰度 = 3 正态分布随机变量的线性组合也是正态分布 随机变量X的取值范围是 (-∞,+∞) 密度函数 f(x) > 0

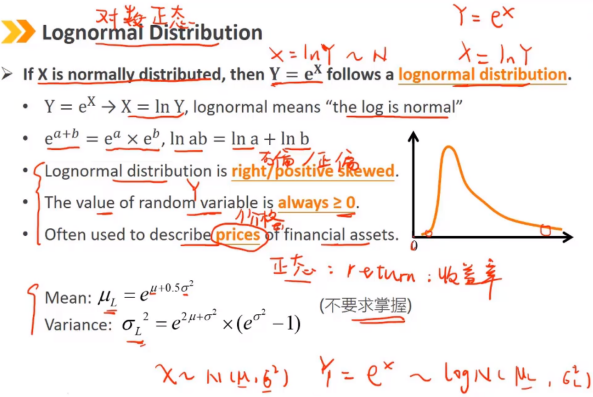

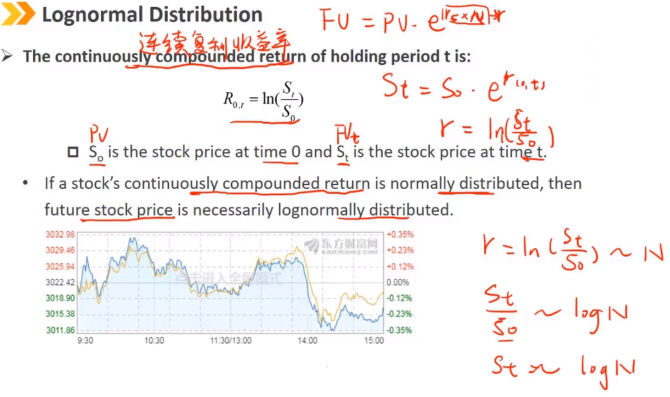

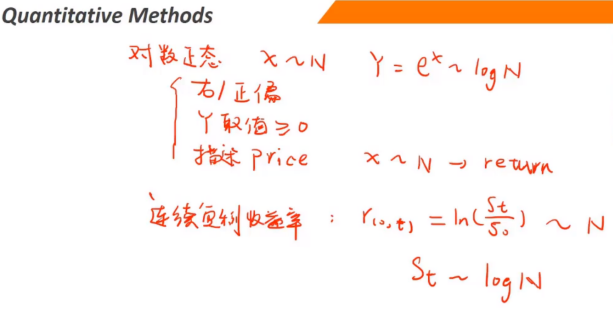

5、Lognormal Distribution:对数正态分布

Y的对数lnY满足正态分布,则Y满足对数正态分布 对数正态分布是右偏的 随机变量Y的取值永远 ≥ 0 对数正态分布经常用于描述金融资产的价格,正态分布描述收益率 对数正态分布的均值μ和标准差σ与正态分布的不同

连续复利收益率可以看成满足正态分布,股票价格St满足对数正态分布

Summary:

key words:

discrete uniform distribution、binomial distribution、Bernoulli trial、continuous uniform distribution、nominal distribution、standard nominal distribution、lognormal distribution

Ⅲ、Chi-square and F-distribution:卡方分布和F分布

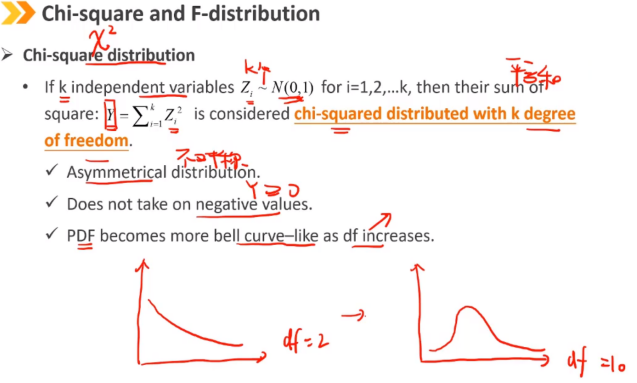

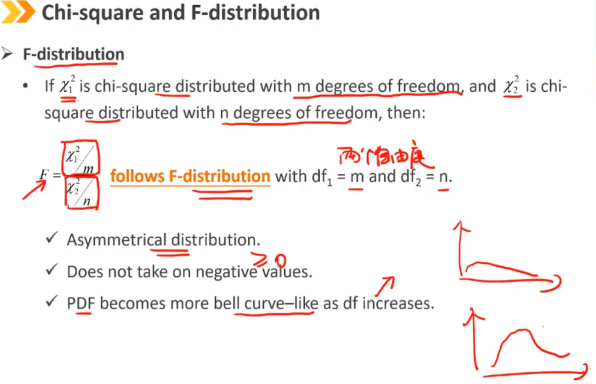

如果有k个独立变量Z满足标准正态分布,他们的平方和Y满足以k为自由度的卡方分布

卡方分布图形是不对称的

值不为负

PDF图形随着自由度的增加更趋向钟型

如果χ1^2是自由度为m的卡方分布,χ2^2是自由度为n的卡方分布,则 F = (χ1^2/m)/(χ2^2/n) 满足自由度 df1 = m 和 df2 = n 的F分布 F分布图形是不对称的 值不为负 PDF图形随着自由度的增加更趋向钟型

key words:

Chi-square distribution、F-distribution

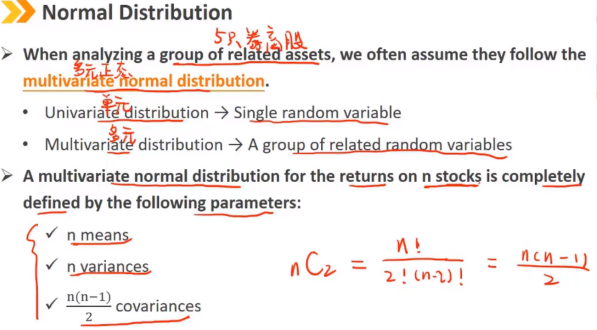

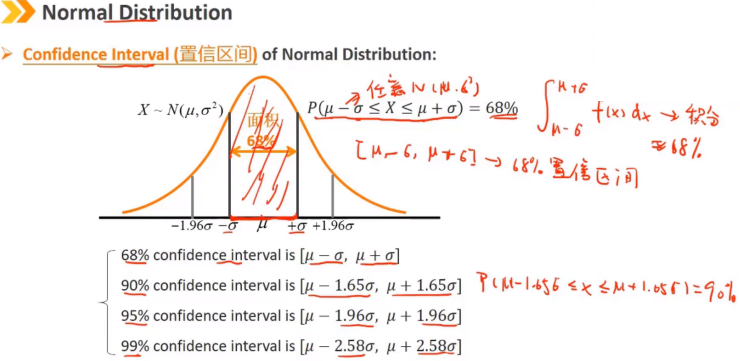

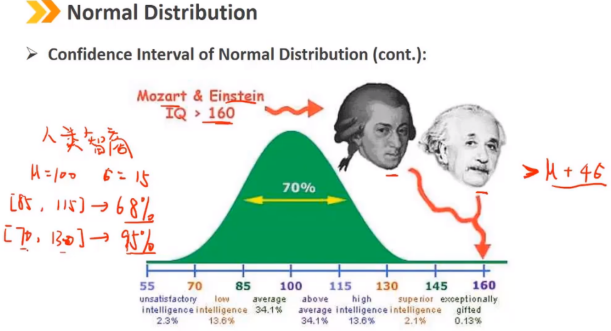

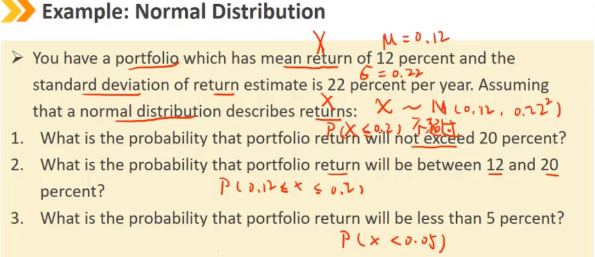

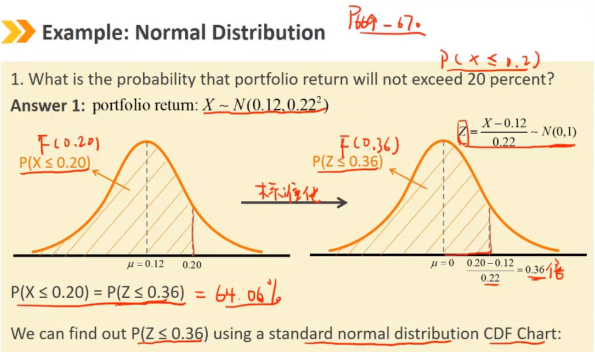

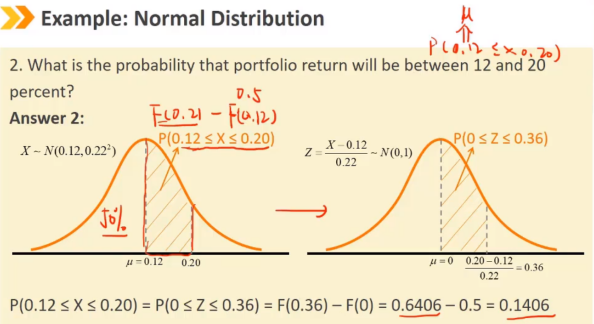

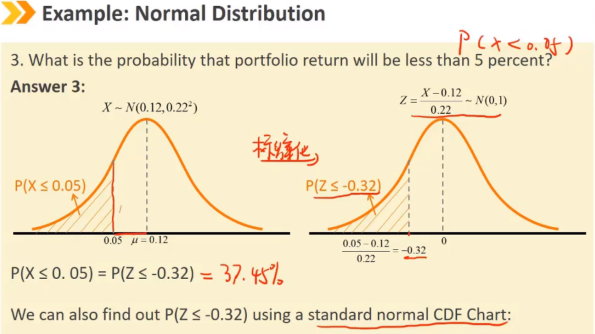

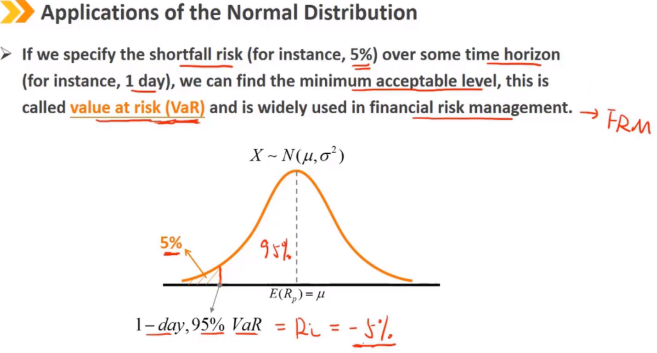

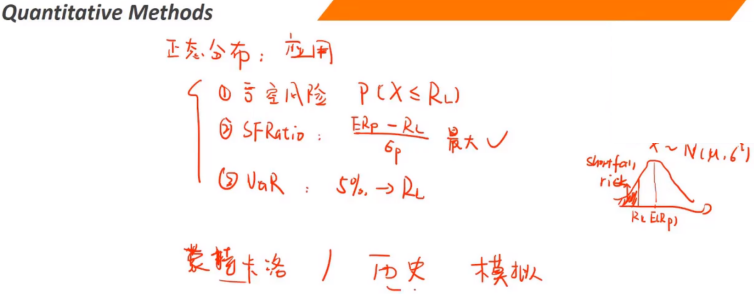

Ⅳ、Applications of the Normal Distribution:正态分布在投资中的应用

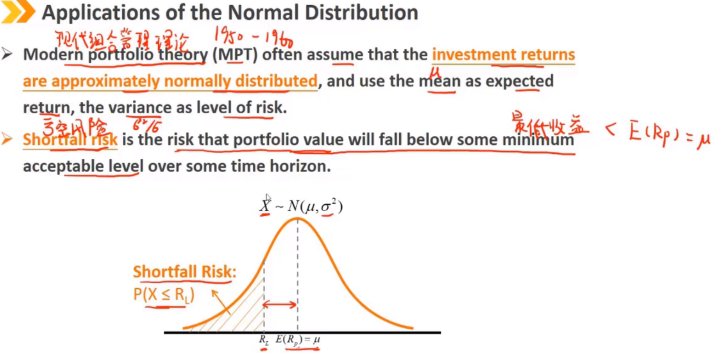

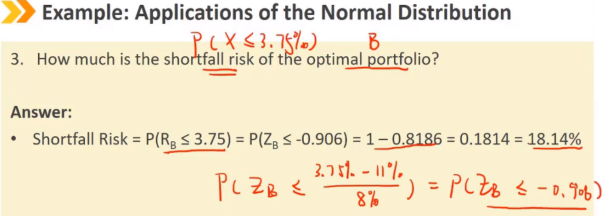

现代组合管理理论经常假设投资回报率是近似服从正态分布的,用均值代表期望收益,方差代表风险

亏空风险是在一定时间内,组合的收益低于可接受水平的最低收益的风险

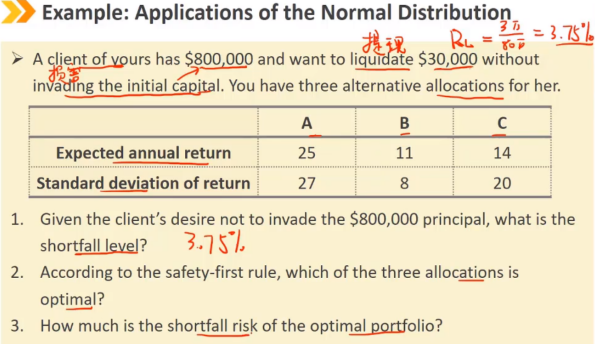

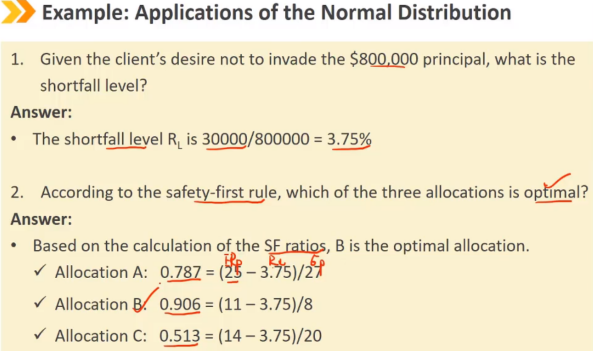

第一安全法则:最优的投资组合是最小化亏空风险,意味着每单位风险下最大化 E(Rp)-RL

在第一安全比率最大的情况下投资组合是最优的

key words:

shortfall risk、safety-first rule、safety-first ratio、value at risk(VaR)

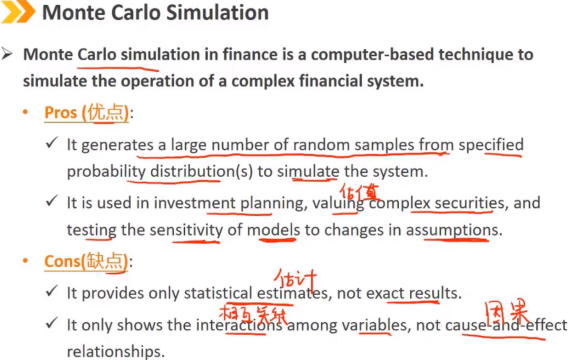

Ⅴ、Monte Carlo Simulation:蒙特卡洛模拟

蒙特卡洛模拟是一种基于计算机的技术,用于模拟复杂金融系统的操作。

优点:

它从指定的概率分布中生成大量随机样本来模拟系统

它用于投资规划、复杂证券估值以及测试模型对假设变化的敏感程度

缺点:

它只提供统计估计,不提供准确的结果

它只显示变量之间的相互作用关系,而不能显示因果关系

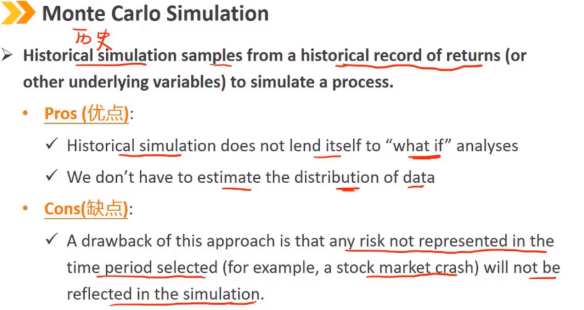

历史模拟样本基于收益率(或其他基础变量)的历史记录,以模拟一个过程。

优点:

历史模拟不再是“假设”分析

我们不必估计数据的分布

缺点:

这种方法的一个缺点是,在所选时间段内未表现出来的任何风险(例如股灾)将不会反映在模拟中

Summary:

key words:

Monte Carlo simulation、Historical simulation

Key words:

probability distribution、probability function、probability mass function(pmf)、probability density function(pdf)、cumulative distribution function(cdf)

discrete uniform distribution、binomial distribution、Bernoulli trial、continuous uniform distribution、nominal distribution、standard nominal distribution、lognormal distribution

Chi-square distribution、F-distribution

shortfall risk、safety-first rule、safety-first ratio、value at risk(VaR)

Monte Carlo simulation、Historical simulation

浙公网安备 33010602011771号

浙公网安备 33010602011771号