Alternative Investments 10

R47:Introduction to Alternative Investments

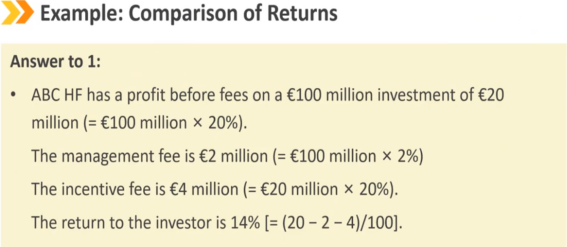

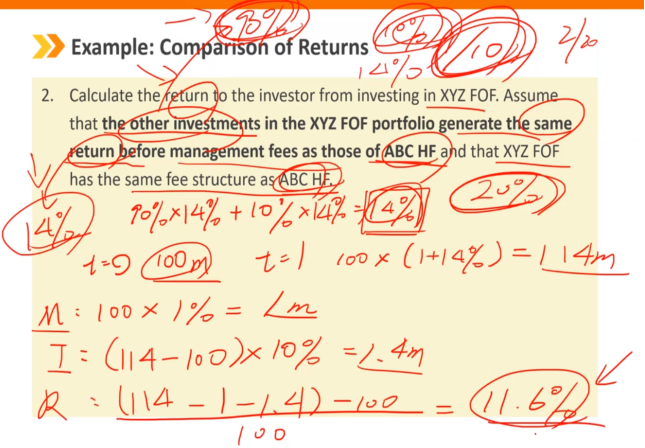

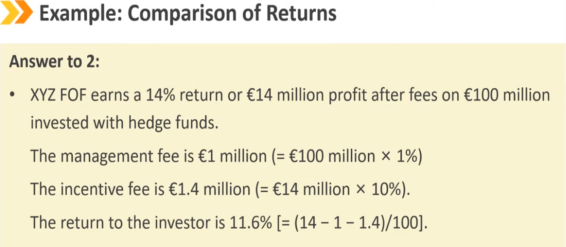

Ⅹ、Calculating Fees and Returns:费用和收益的计算

1、Alternative Asset Fee Structures and Terms:另类资产的费用结构和条款

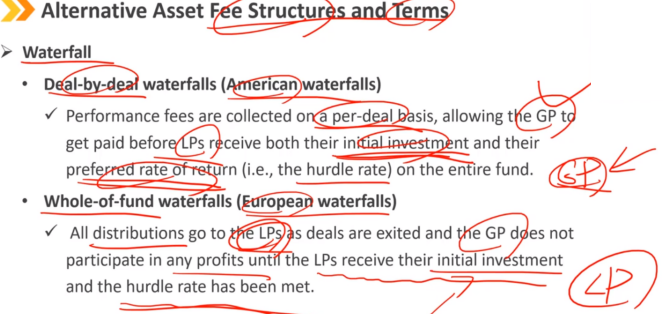

瀑布:

逐笔交易瀑布(美式瀑布):

绩效费用按每笔交易收取,允许GP在LP收到其初始投资和整个基金的首选回报率(即最低回报率)之前获得支付。

整个基金瀑布(欧式瀑布):

当交易退出时,所有的分配都归有限合伙人所有,在有限合伙人收到初始投资并达到最低限额之前,普通合伙人不参与任何利润。

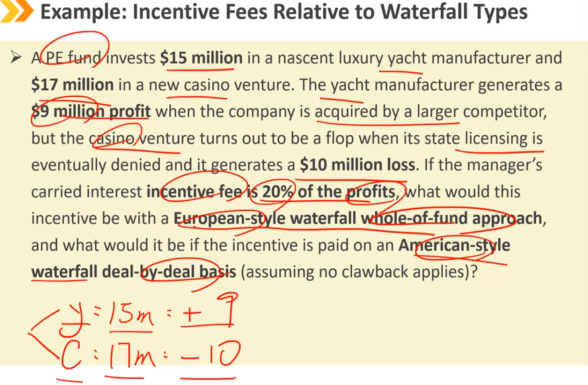

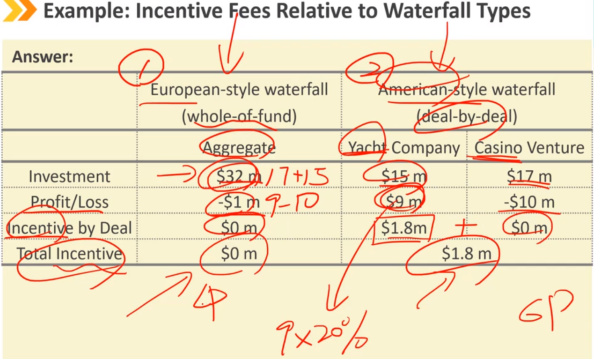

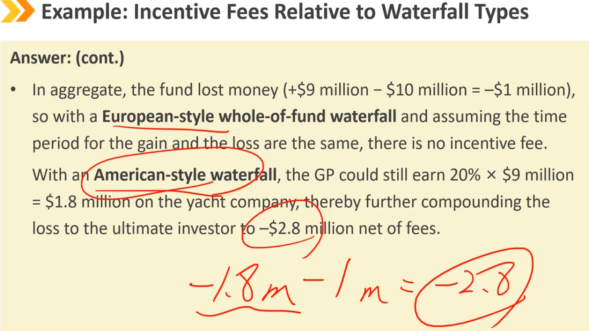

注:如果题目中有多个标的,但是没有说用欧式还是美式瀑布计算激励费,则优先选用欧式瀑布,即总体计算

2、Custom Fee Arrangements:定制化的费用结构

1、基于流动性条款和资产规模的费用 根据投资者愿意接受的流动性条款,对冲基金可能会收取不同的费率 锁定期较长的通常费用收取的较低 对冲基金经理可能会给投资较多的投资者一个折扣的费用 就实现的净收益而言,这种费用的减少是有意义的,可以增加投资人的净收益 2、创始人的股份 吸引投资者尽早参与初创和新兴对冲基金的一种方式,使投资者有权享受较低的费用结构 一旦基金达到临界资产量或业绩目标,就降低早期创始人股票投资者的费用

3、“either/or”费用(多用于校友基金的管理) 要么收取1%的管理费(仅用于支付下行年份的费用),要么收取高于双方商定的年度门槛率的30%的激励费(用于激励和奖励上行年份的经理),以较大者为准 如果一名经理在一两年内没有利润,那么1%的管理费实际上是对最终30%的激励费的预付款 通过前几年的预付管理费减少未来一年的激励费

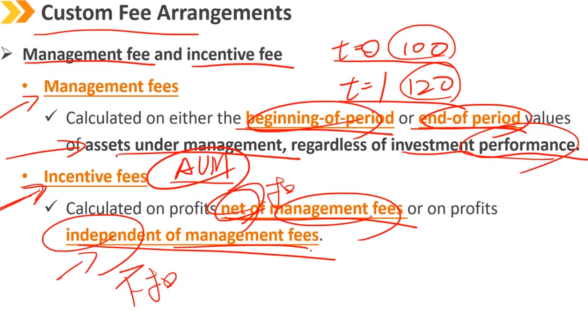

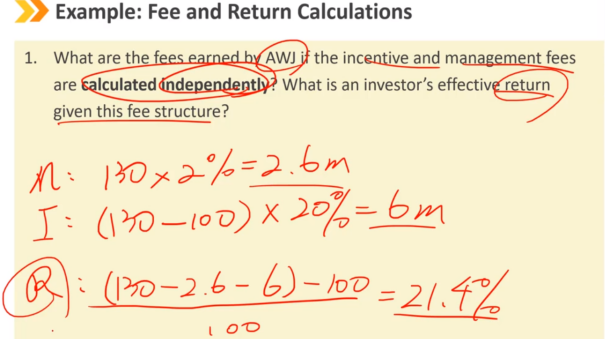

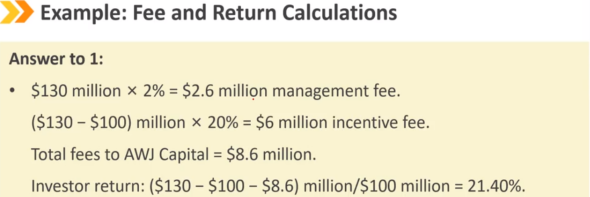

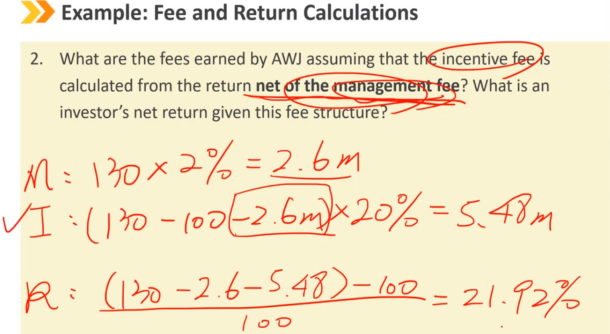

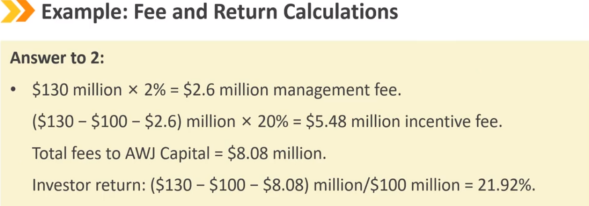

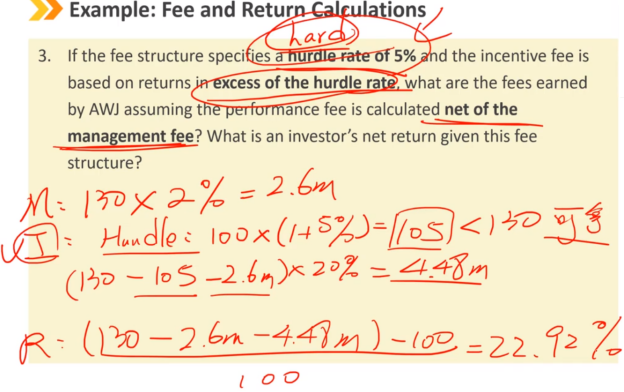

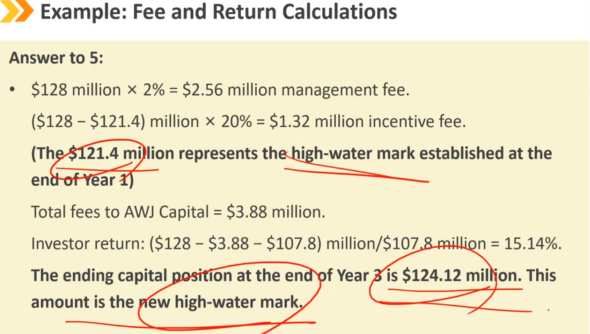

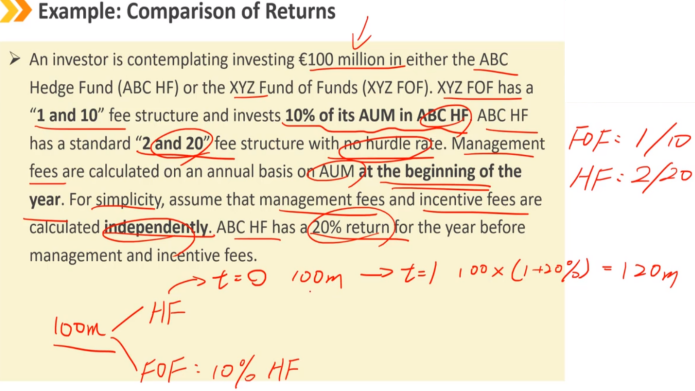

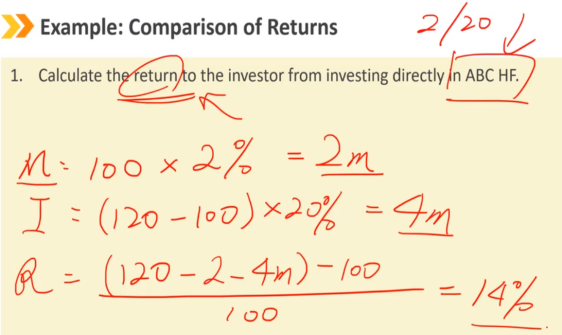

管理费和激励费

管理费:

根据管理资产的期初或期末价值计算,无论投资业绩如何

激励费:

按扣除管理费后的利润或独立于管理费的利润(不扣管理费)计算

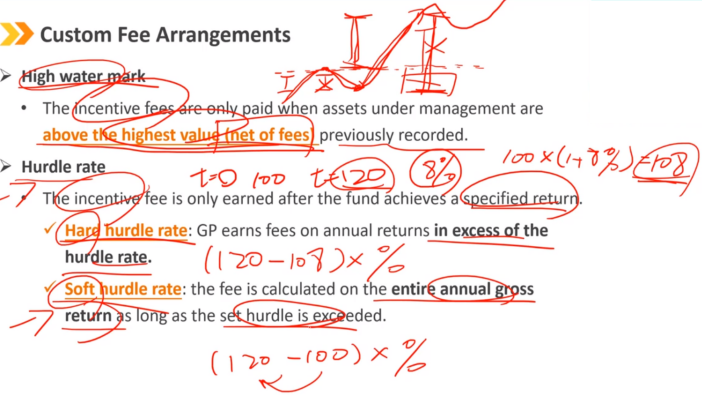

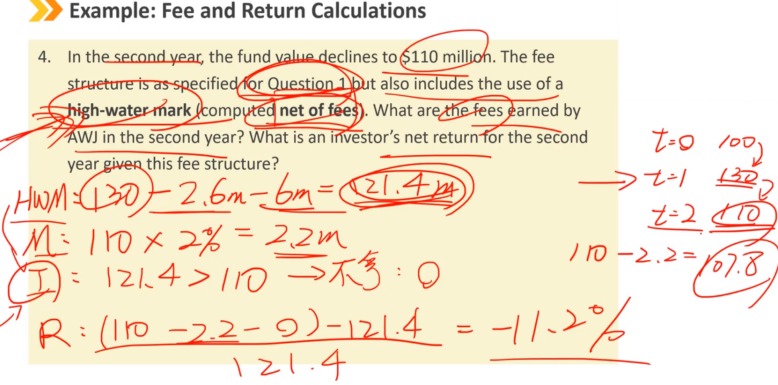

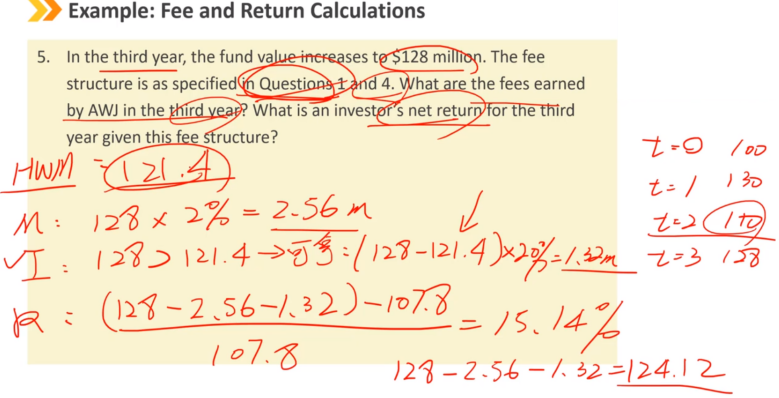

高水位线:

激励费仅在管理资产高于最高价值(扣除之前记录的管理费用)时支付。

门槛率:

激励费只有在基金获得特定回报后才能获得。

硬门槛率:GP的年回报率超过门槛率时获得费用。

软门槛率:只要超过设定的门槛,费用就根据整个年度总回报计算。

注:题目中没有特别声明,就用hard hurdle rate计算

high water mark:得刨去管理费和激励费

R:计算时跟刨去管理费和激励费之后的净额对比

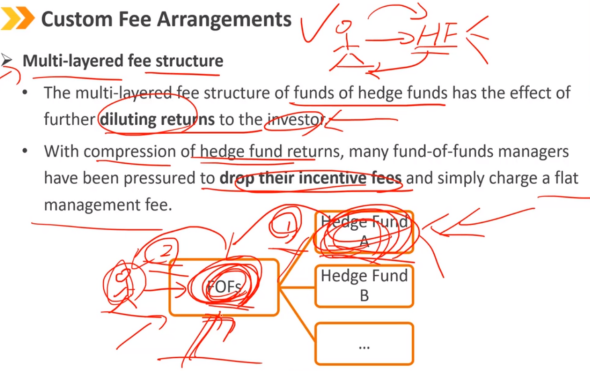

多层次的费用结构

对冲基金的多层次收费结构会进一步稀释投资者的回报。

随着对冲基金回报率的压缩,许多FOF的基金经理被迫降低激励费,只收取较少的管理费。

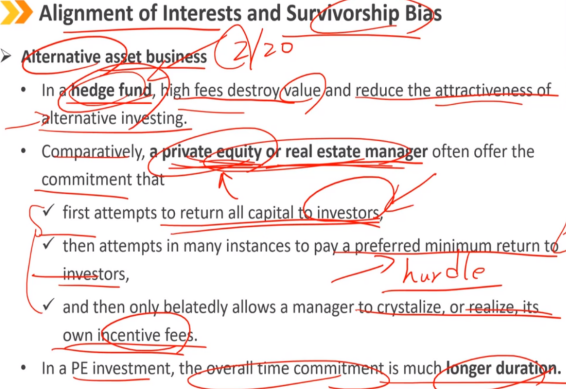

3、Alignment of Interests and Survivorship Bias:利益一致性与幸存者偏差

利益一致性与幸存者偏差

另类投资业务:

在对冲基金中,高额费用会破坏价值,降低另类投资的吸引力。

相比之下,私募股权或房地产经理通常会提供

首次尝试将所有资本返还给投资者

然后在很多情况下试图向投资者支付一个优先的最低回报

然后才姗姗来迟地允许管理者获得自己的激励费用

在私募股权投资中,整体时间承诺的持续时间要长得多。

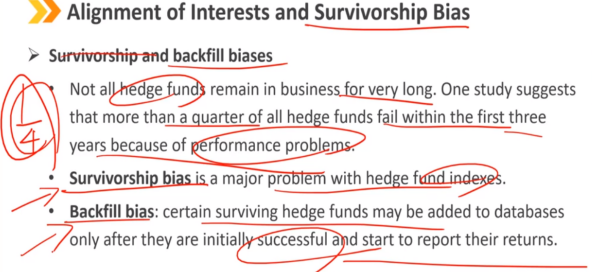

幸存者偏差和回填偏差

并不是所有的对冲基金都能经营很长时间。一项研究表明,超过四分之一的对冲基金在头三年内因业绩问题而倒闭。

幸存者偏差是对冲基金指数的主要问题。

回填偏差:某些幸存的对冲基金只有在最初成功并开始报告其回报后才能被添加到数据库中。

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号