Alternative Investments 9

R47:Introduction to Alternative Investments

Ⅸ、Issues in Performance Appraisal:业绩评估存在的问题

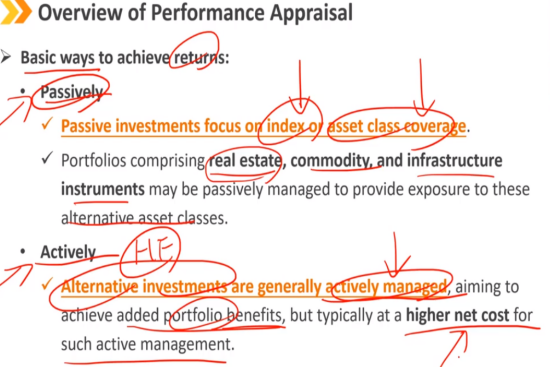

1、Overview of Performance Appraisal:业绩评估概述

实现回报的基本途径:

被动管理:

被动投资侧重于指数或资产类别覆盖率。

由房地产、大宗商品和基础设施工具组成的投资组合可能会被被动管理,以提供这些另类资产类别的风险敞口。

主动管理:

另类投资通常是主动管理的,旨在实现额外的投资组合收益,但这种主动管理的净成本通常较高。

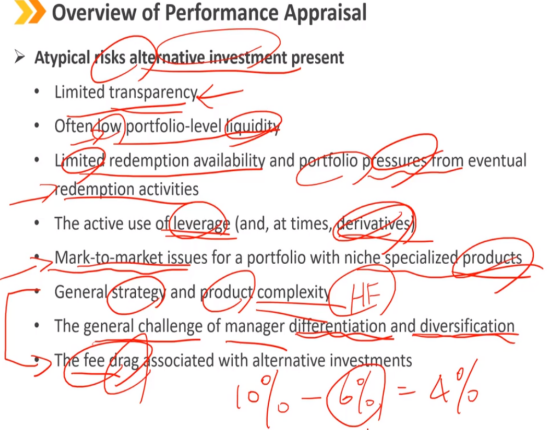

另类投资的风险:

透明度低

投资组合水平的流动性通常较低

有限的赎回可行性和来自最终赎回活动的投资组合压力(需要降价出售,于是收益就会降低)

积极使用杠杆(有时还包括衍生工具)(使用杠杆的目的一个是放大收益,一个是投资门槛太高,用杠杆可以降低投资门槛)

某些专业产品组合面临盯市制的风险,亏损会被强制平仓

投资战略和产品相对复杂

找到的相关管理人具有差异化和多样化,想找到一个好的投资管理人不容易

与另类投资相关的费用拖累(因为管理人很专业,所以收取的管理费很高,从而使投资人最后的收益并不高)

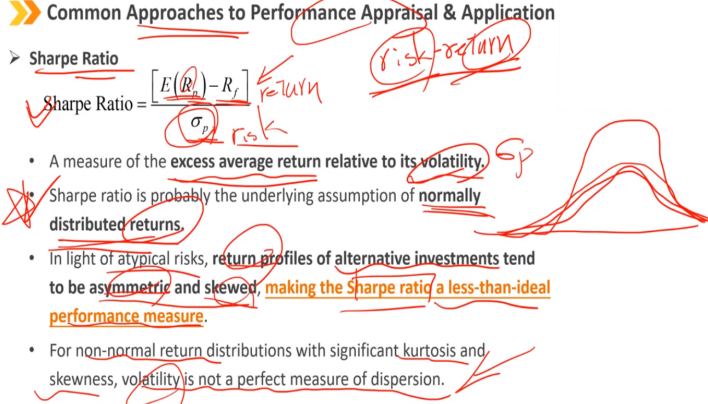

2、Common Approaches to Performance Appraisal Application:业绩评估的常用方法(衡量收益和风险)

夏普比率:(组合每承担一单位风险的时候,所赚取的超额收益是多少)

相对于其波动性的平均超额收益的度量。

夏普比率可能是正态分布回报的基本假设。

鉴于非典型风险,另类投资的回报曲线往往不对称和偏的,使得夏普比率不是一个理想的业绩衡量指标。

对于具有显著峰度和偏度的非正态收益率分布,波动率不是离散程度的完美度量。

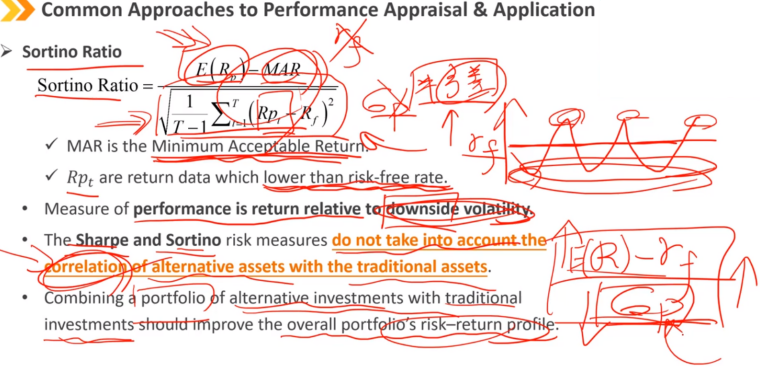

索蒂诺比率:

MAR是投资人要求的最低可接受回报率。

Rpt是低于无风险利率的那些数据才会放进来。(半方差,表示投资人只关注低于无风险收益率的那些风险)

业绩的衡量标准是相对于下行波动性的回报。

Sharpe和Sortino风险度量未考虑另类投资与传统投资的低相关性。

将另类投资组合与传统投资组合在一起,可以改善整个投资组合的风险回报状况,但是这两个比率未在式子中体现出来。

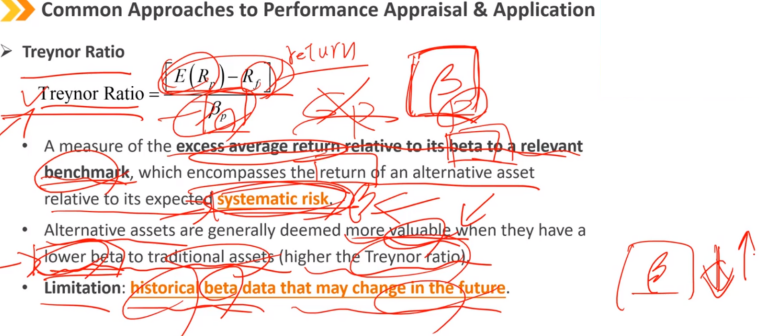

特雷诺比率:

衡量相对于相关基准的贝塔系数的超额平均回报率,包括另类投资相对于其预期系统性风险的回报率。

当另类投资的贝塔系数低于传统资产(Treynor比率较高)时,它们通常被认为更有价值,越低的贝塔系数说明分散化效果越好。

限制:历史测试数据可能会在未来发生变化。

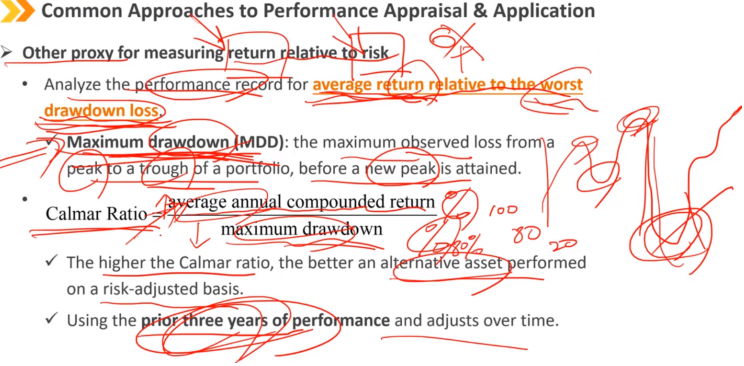

衡量相对于风险回报(平均回报,前面的几个都是超额回报)的其他方法: 分析与最差的损失相关的平均回报的业绩表现记录。 最大损失(MDD):在达到新峰值之前,从投资组合的峰值到谷底的最大观察损失。 Calmar比率 = 年平均回报(%) / 最大损失(%) Calmar比率越高,经风险调整后的另类投资表现越好。 使用近三年的绩效,并随着时间的推移进行调整。

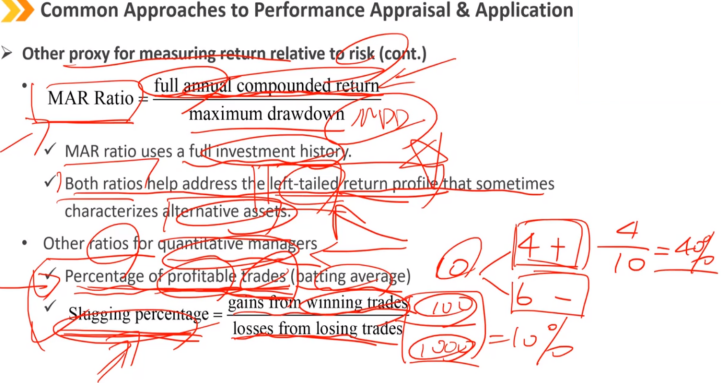

衡量相对于风险回报(平均回报,前面的几个都是超额回报)的其他方法:(续) MAR比率 = 全部年份回报 / 最大损失 MAR比率使用全部的投资历史记录。 这两个比率都有助于解决另类资产有时具有的左尾回报曲线。(左尾指的是发生的概率很低,但是一旦发生就会造成巨大的损失,就是常说的黑天鹅事件) 定量管理者的其他比率: 盈利交易次数的百分比(安打率,次数的比率) 长打率 = 成功交易的收益 / 失败交易的损失(金额的比率)

3、Private Equity and Real Estate Performance:私募股权与房地产绩效评估

3.1 Private equity investments

私募股权投资涉及初始资本承诺,但实际资本流动往往滞后于该承诺,因为资本“调用”随时间交错(管理费根据总承诺资本计算,而不是实际调用的资本)。

J曲线效应:

最初,实质性的初始资本承诺,随后是高额的初始费用拖累

然后是确定长期增长或转机机会

实现滞后收益的最终正收益

3.2 Real estate investments

包括以下途径:

初始购房费用

用于改善房屋的现金支出,装修等

可能影响税后业绩的会计折旧

收取租金

房产销售

3.3 Measure of performance

衡量私募股权和房地产投资的成功与否,更多地取决于投资现金流流入和流出的时间和规模。

内部收益率是评估私募股权和房地产领域长期另类投资的关键指标。

使用内部收益率需要考虑两个假设:

用于流出现金流的融资利率

用于流入现金流的再投资率

其他捷径绩效衡量: 投入资本的倍数MOIC DPI(收到的实收资本):已收到的钱的投资组合价值 / 实收资本(call值) RVPI(剩余实收价值):未完成的投资组合价值 / 实收资本 TVPI(投资组合应收的总价值):TVPI = DPI + RVPI 倍数忽略了现金流的时间,但更容易计算,当有人说他们收到了最初投资的两到三倍时,也更容易理解

3.4 Valuation issues:估值中存在的问题

私募股权

在中期,会计价值可能并不总是反映未来的潜在回报,因为会计只是将投资按初始成本进行标记,直到发生更明显的减值或变现事件。

滞后的按市值计价过程可能会带来虚假的成功感,减少短期投资担忧,但随后会带来投资失望。

房地产

尽管审计师尽了最大努力来呈现一个公平的估值,但评估肯定是不准确或有偏差的。

投资者可能会错误地将此类投资缺乏透明度,以及对其按市场价格计价速度的缓慢理解为总体缺乏波动性(平滑回报)。

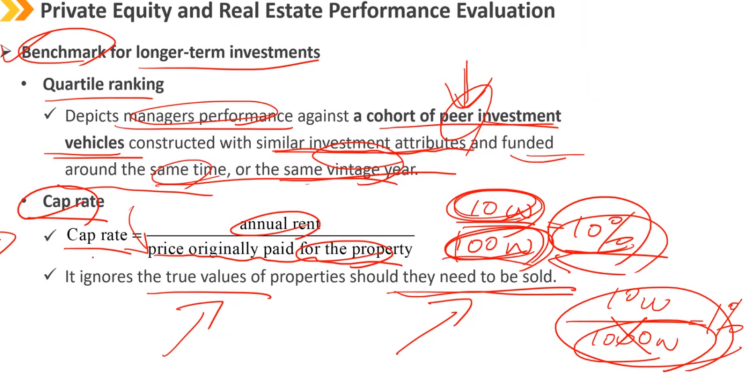

3.5 Benchmark for longer-term investments:长期投资业绩基准

四分位排名: 描述了管理者在同一时间或同一年份对一组具有类似投资属性的同行投资工具的表现。 资本化率(用于房地产):公式二级学 Cap rate = 每年的租金收入 / 买这个房子的期初花费 它忽略了需要出售的房产的真实价值。

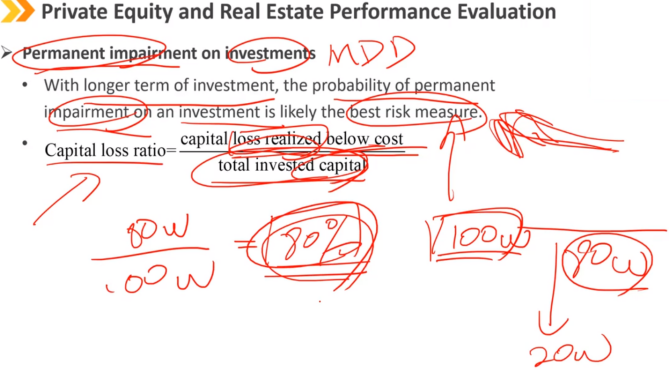

3.6 Permanent impairment on investments:投资的永久性减值

就长期投资而言,一项投资发生永久性减值的可能性可能是最好的风险衡量标准。 资本损失率 = 投入的成本中已经实现的损失 / 总投入资本 衡量的是已经实现的损失,已经无法挽回的损失。

4、Hedge Funds — Leverage, Illiquidity, and Redemption Terms:对冲基金 — 杠杆、流动性不足和赎回条款

杠杆:

对冲基金在投资中使用杠杆,放大收益和损失。

对冲基金通过使用衍生品或从主要经纪商处借入资金,在交易前协商确定保证金要求、利息和费用,从而利用其在投资组合中进行杠杆投资。

对于给定数量、套利或相对价值策略的回报,杠杆的应用可能是必要的。

当技术操作下跌和人群踩踏心理影响生效时,杠杆效应可能会导致左尾事件。

流动性不足和潜在赎回压力

在对冲基金中,投资组合的价值按市值计价。

正确的估值对于计算业绩和满足潜在赎回而不产生不当交易成本非常重要,即估值时要考虑到不能完全按账面价值赎回的情况,即赎回期间出现损失的情况。

当市场价格或报价用于估值时,交易量少的交易面临更大的买卖价差。

常见做法:使用买价和卖价的平均值。

保守方法:多头头寸采用买入价,空头头寸采用卖出价。

对冲基金的估值通常由基金经理在内部进行,这些估值由外部第三方管理人确认。

流动性不足

对于高度流动性不足甚至非交易性的投资,有必要估计其价值。

GAAP会计准则将投资分为三类:

1级:在交易所进行交易、公开交易价格可得,其交易价就被用于估值标的资产。

2级:在交易所进行交易,但是公开交易价格不可得,交易次数很少,经纪商报价除外。

3级:经纪商报价被视为不可得或不可靠资产,仅可使用内部模型计算。

这些模型应该经过独立测试、基准测试和校准,以达到行业认可的水平。

流动性不足(续):

只能在“按模型计价”的基础上对资产进行估价的资产应该是另类资产投资者的关注点。

模型可能反映了不完善的理论估值,而不是真实的清算价值。

这些资产的非流动性意味着,估计很可能会估出任何值。

回报可能会被平滑或夸大,回报的波动性可能会被低估。

赎回压力:

在处理流动性不好的证券时,低概率、高严重性的压力情况的“尾部事件”应被考虑进来。

压力测试:在极其不利的条件下估计最大损失。

情景分析:把现在的投资放到历史某个情景中去看,是否还能挺过去,例如放到金融危机中。

(此两种方法都是在经济比较好的情况下使用的)

赎回可能需要清算一些头寸,在赎回压力迫使赎回时获得不利的价格,同时也会产生更多的交易成本。

基金可能会收取赎回费(应付给剩余投资者),以阻止赎回,并抵消剩余投资者的交易成本(交易成本既包括交易中的手续费,也包括抛售过程中导致的价格额外下降所带来的损失)。

赎回压力(续):

通过通知期和锁定期,经理可以在不扩大损失的情况下平仓,并实现预期结果。

如果对冲基金在新投资后不久收到提款请求,锁定期将迫使投资者在基金中停留一段时间,而不是被允许立即退出。

对冲基金可以要求更长的锁定期,同时筹集大量资金,这取决于公司或经理的声誉。

赎回压力(续):

母基金(FOF)可能会提供更大的赎回灵活性:

与相关对冲基金的协商,获得特殊的赎回安排

维持一定的现金储备

获得临时过桥贷款融资

避免投资流动性较低的对冲基金策略

理想情况下,赎回条款的设计应与所投资资产的预期流动性相匹配。

浙公网安备 33010602011771号

浙公网安备 33010602011771号