Alternative Investments 7

R47:Introduction to Alternative Investments

Ⅶ、Real Estate:房地产

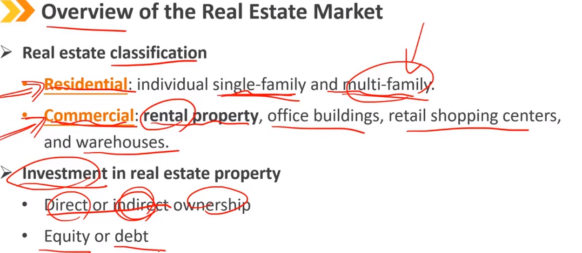

1、Overview of the Real Estate Market:房地产市场投资概述

房地产分类:

居住房地产:独门独栋和公寓

商业房地产:租赁物业、办公楼、零售购物中心和仓库

房地产投资分类:

直接投资或间接投资(中间通过基金管理人对房地产进行投资)

股权或债权形式投资

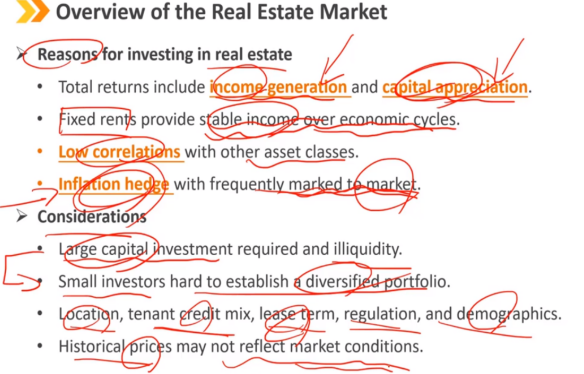

投资房地产的原因:

总回报包括现金流收入(租金,期间收入)和资本增值(期末收入)。

固定租金在经济周期内提供稳定的收入。

与其他资产类别的相关性较低。

经常以市值计价的方式对冲通货膨胀。

风险考量:

需要大量资本投入和流动性较低。

小额投资者难以建立多元化的投资组合。

地点、租户信用水平、租赁期限、法规和人口结构。

历史价格可能无法反映市场状况。

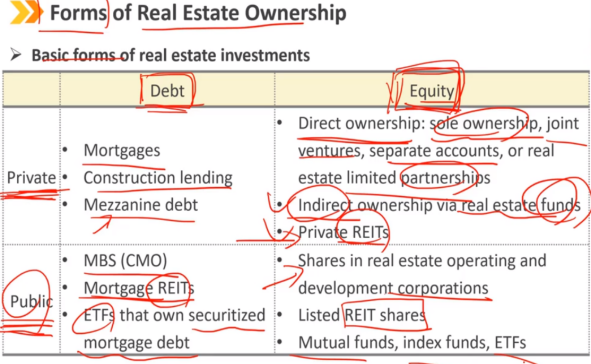

2、Forms of Real Estate Ownership:房地产所有权的形式

Debt - Private:

Mortgages:银行给准备买房的人贷款(抵押品是买的房子)

Construction lending:银行给房地产开发商贷款(抵押品是盖房子的土地)

Mezzanine debt:没有抵押品的房地产贷款

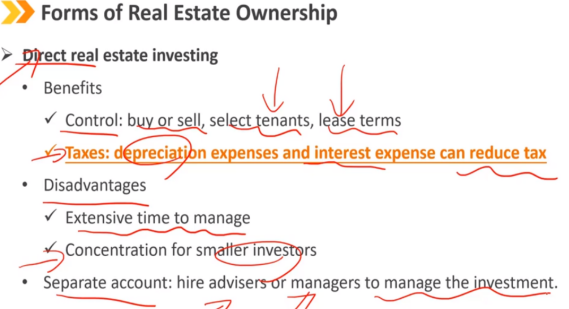

直接房地产投资:

优点:

有控制权:买卖、选择租户、租赁条款

税收优惠:折旧费用和利息费用可以减少税收

缺点:

管理花费时间过长

小额投资者的的投资会非常集中,不利于达到分散化效果

分开账户:聘请顾问或专家协助来进行直接的房地产管理投资。

直接房地产投资(续):

合资企业:一方可以贡献另一方所缺乏的有价值的东西

有限合伙制度:普通合伙人管理合伙企业并承担无限责任

间接房地产投资:(不是看有没有通过专家投资,而是看有没有通过一个投资工具进行投资)

通过集合投资工具获取房地产资产

共同基金、房地产公司的股票、REITs、ETFs、权益REITs(自有房地产权益)、抵押贷款REITs(自有房地产抵押和MBS)和混合REITs

抵押贷款:

被动投资,贷款人期望在抵押贷款的有限期限内收到预定的付款流。

投资包括私人市场的“整体”贷款形式,或通过MBS等公开交易证券的抵押贷款池。

私下的基金投资:

无限生命开放式基金:与共同基金一样,允许投资者在基金的整个生命周期内出资或赎回资本。

核心房地产:投资标的是最佳市场中的租赁良好的优质房地产

核心+房地产:投资非核心市场产生的风险略高,租赁风险略高房地产

私下基金投资(续):

有限寿命封闭式基金:包括阿尔法(来自基金经理的优秀管理能力)和贝塔(来自整个市场的波动)产生的价值增强型投资策略和投资机会型策略。

价值增强型投资策略:重新开发或升级、租赁空置空间或重新换一个标的房地产进行投资。

投资机会型策略:重新开发、重新调整资产用途、承接大量空置地以及投机市场状况有显著改善的地方。

投资者认购和赎回取决于基于季度的形式,以及基金经理人收购或出售房地产的能力,或匹配投资者赎回请求的能力。

房地产投资信托(REITs):(投资人把钱都投到一个基金池中,基金通过这个投资工具对房地产进行投资获取租金收益) 拥有创收房地产的投资工具。(间接投资) 避免双重公司征税:通过分配相当于其应纳税净租金收入90%-100%的股息来避免公司所得税,REITs收到租金之后,自己不保留,几乎全部分配给投资人,所以对REITs不收税,只对投资人获得的部分收税。 REITs与私人房地产投资相比的优势: 流动性较高,交易成本较低,透明度较高 REIT不会像开放式基金在大规模赎回时那样被迫出售标的房地产,REITs的赎回只是把基金出售给另一个投资人,并不是需要把底层标的资产给卖掉。

3、Real Estate Investment Categories:房地产投资的分类

房地产投资分类的概述:

住宅型:(用于自住)

仅包括业主自用的单户住宅。

商业型:(用于出租)

有出租、租赁意图的房地产。

包括用于当办公室、零售、厂房和仓库以及酒店(如酒店和汽车旅馆)等用途的房地产。

混合使用。(一块地,一部分是当办公室,一部分是商场,一部分是公寓,用途多样,但是目的都是出租)

住宅型房地产投资:

对住宅的直接股权投资(所有权),并打算占用该住宅。

借入资金进行购买(抵押)。

房屋价值的任何增值(贬值)都会增加(减少)房屋所有者权益,并通过抵押贷款杠杆放大。

住房抵押贷款支持证券(RMBS):证券化提供间接债务投资。

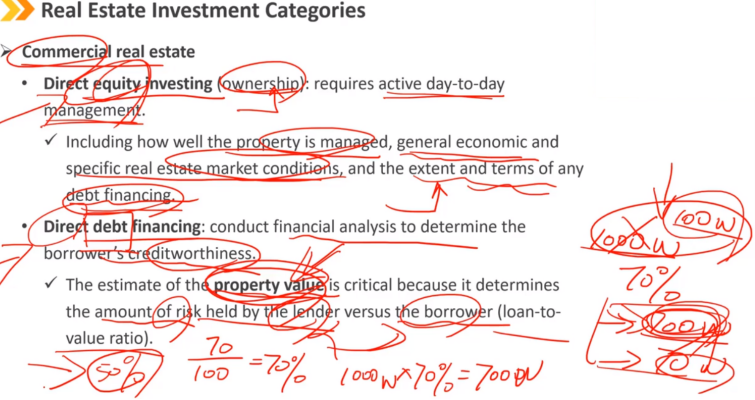

商业房地产投资:

直接股权投资(所有权):需要积极的日常管理。

包括物业管理情况、一般经济和特定房地产市场状况以及任何债务融资的范围和条款。

直接债务融资:进行财务分析,以确定借款人的信誉。

对财产价值的估计至关重要,因为它决定了贷款人与借款人所承担的风险(贷款价值比)。

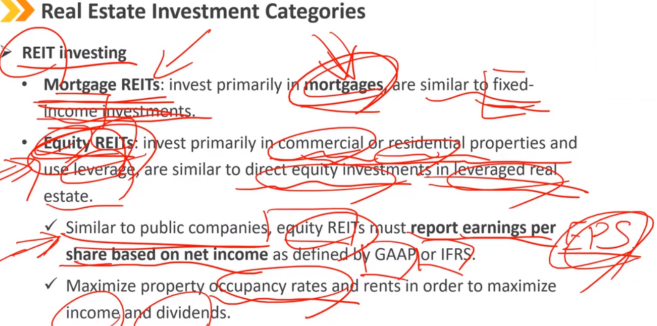

房地产投资信托(REITs):

抵押贷款的REITs:主要投资于房地产抵押贷款,类似于固定收益投资。

投资股权的REITs(默认的REITs都是此类的):主要投资于商业或住宅房地产并可能使用杠杆,类似于杠杆房地产的直接股权投资。

与上市公司类似,股权REITs必须根据GAAP或IFRS定义的净收入报告每股收益,需要定期披露

最大化物业入住率和租金,以实现收入和股息的最大化。

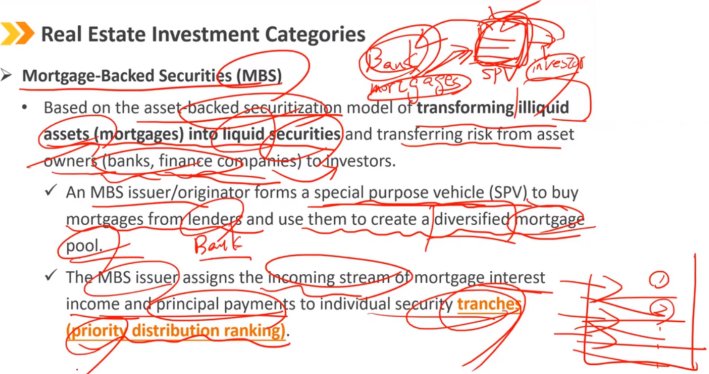

抵押贷款支持证券(MBS): 基于将非流动资产(抵押贷款)转化为流动证券并将风险从资产所有者(银行、财务公司)转移给投资者的资产支持证券化模型。 MBS发行人/发起人组成一个特殊目的机构(SPV),从贷款人处购买抵押贷款,并使用它们创建多层级抵押贷款池。 MBS发行人将抵押贷款利息收入和本金支付的流入分配给各个证券层级(优先分配排名)。

4、Risk and Return Characteristics:房地产投资的风险和收益

房地产指数:

房地产投资信托基金指数:

证券定价由主要交易所报告。

可投资,因为其成份股可自由交易。

不一定代表整个房地产领域,因为REITs主要投资是可以产生租金的房地产,其他类型的房地产并不能全部代表。

私人房地产指数:

选择偏差:房地产价值由私人投资者报告,他们可能不会报告结果。

有的房地产价值以评估为基础,评估受评估师偏见的影响,并可能提供实际市场波动的平滑图像。

房地产指数(续):

二手房销售指数:

当二手房销售发生时,测量不断变化的房地产价格并用于构建指数。

存在选择偏差:每个时期出售的房地产各不相同,可能无法代表更大的市场。

二手房地产并非随机抽样,可能会偏向于那些根据经济情况而增加或减少价值的房地产。

房地产投资风险:

房地产投资受国家和全球经济状况、当地情况影响。

利率水平(融资风险):长期融资可能不可用。

杠杆:放大收益和损失,增加债务和权益投资者的风险。

基金管理团队的能力。

处理租金和租赁,控制费用,指导维护和改进,最终处置。

房地产开发面临的风险:项目开发期长度、监管法规问题、工程延期和成本超支。

5、Diversification Benefits:投资房地产的分散化好处

投资房地产行业:

低风险:稳定的当期收入,这比资本增值(房屋价格变化)有更稳定的收入来源。

租赁期越长,收入越可预测

租户的信用质量越好,租金就越可靠

与其他资产类别的中等相关性增加了其吸引力。

包括房地产已被证明可以降低投资组合风险,从而增强多资产投资组合的风险收益特征

公开市场交易的房地产投资信托基金在短期内更像股票(短期能容易受情绪波动),在长期内更像房地产(长期回归理性)。

浙公网安备 33010602011771号

浙公网安备 33010602011771号