Alternative Investments 5

R47:Introduction to Alternative Investments

Ⅴ、Private Capital:私有资本

私有资本:

提供给目标公司的资金来自于非公开市场。

包括私有股权和私有债务。

由私人投资基金和投资私人持有的公司股权或债务证券、房地产或其他资产的实体组成。

1、Private Equity:私募股权

1.1 Categories of private equity:私募股权投资的类别

私募股权的类别:

私募股权是指对私有公司或旨在将其私有化的上市公司的投资。

杠杆收购(LBOs)

风险资本(VC)

其他私募股权战略

(1)Leveraged buyouts:杠杆收购(LBOs)

杠杆收购(LBOs):

私募股权公司设立收购基金(或杠杆收购基金)来收购上市公司或已成立的私人公司,收购价格的很大一部分是通过债务融资的。

收购目标公司的特点:

资产可以作为抵押品

预计现金流充足

杠杆收购(LBOs)(续):

杠杆收购的类型:

保留原公司管理层收购(MBOs):被收购公司目前的管理团队参与了收购,在收购中保留继续管理该公司。

不保留原公司管理层收购(MBIs):被收购公司目前的管理团队被取代,收购该公司的团队将参与该公司的管理。

杠杆收购经理人寻求通过改善公司运营、增加收入、最终增加利润和现金流来增加价值。

如果债务融资不可用或成本高昂,杠杆收购就不太可能发生。

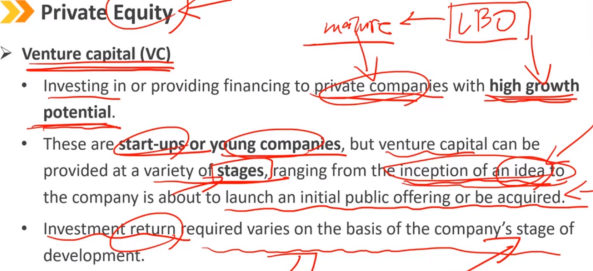

(2)Venture capital:风险资本(VC)

风险资本(VC):

向具有高增长潜力的私营公司投资或提供融资。

这些都是初创企业或年轻公司,但风险资本可以在不同的阶段提供,从构思的开始到公司即将进行首次公开发行或被收购。

所需的投资回报因公司的发展阶段而异,处在一个设想阶段的要求回报率更高,快要上市的相对要求回报率低一些。

注:LBO主要是针对成熟的上市公司进行投资,VC则是相对不成熟的,还在发展阶段的公司。

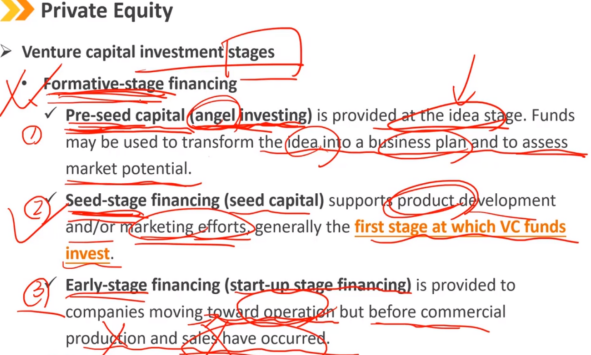

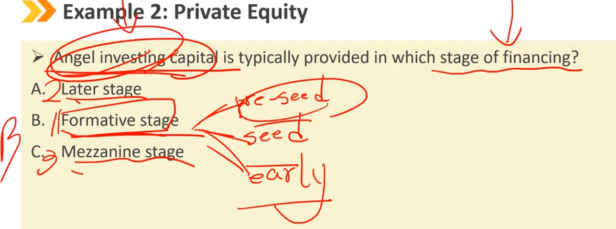

风险资本投资的不同阶段: 一、成型阶段融资: 1、前种子期资本阶段(天使投资)是提供一个设想的阶段。资金用于将想法转化为商业计划并评估市场潜力。 2、种子阶段融资(种子资本)支持产品开发或市场宣传工作,通常是风险资本投资的第一阶段。 3、早期阶段融资(初创阶段融资)是指在产品商业生产和销售发生之前,为公司提供的跑通商业运营模式的资金。 注:这一阶段并没有正式的商品生产和售卖,侧重于从想法的生成到商业模式的跑通。

风险资本投资的不同阶段(续):

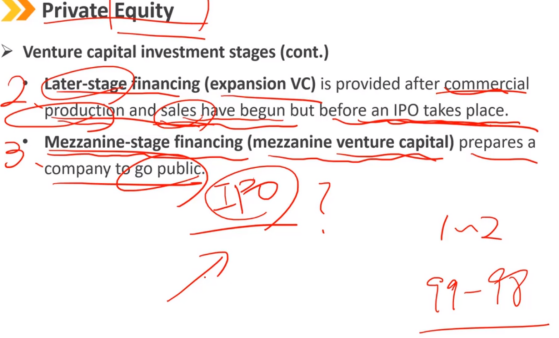

二、后期阶段融资(扩张VC)在商业生产和销售开始后,但在首次公开募股之前提供的融资。

三、夹层阶段融资(夹层风险资本)为公司上市做准备。

(3)Other private equity strategies:其他私募股权投资策略

其他私募股权投资策略:

成长型资本(成长股权)是指少数股权投资,即在风险资本和成熟阶段之间的投资。

这家私募股权公司对那些寻求资本扩张、重组业务、进入新市场或为重大收购融资的成熟公司持有较少控制权的走向成熟阶段的公司进行投资。

(4)Summary

这个阶段是指投资标的公司所处的发展阶段:Venture Capital,Growth Capital,Leveraged Buyouts

VC又分为三个投资阶段:Formative-stage,Later stage,Mezzanine VC

1.2 Exit strategies:私募股权投资的退出策略

退出策略: 1、交易出售:将公司出售给战略买家,如投资标的公司的竞争对手(协同效应),是一种好的退出策略,往往可以卖个好价钱,注意和第4种策略的区别,例如美团卖给饿了么。 2、首次公开发行(IPO):向公众投资者出售其股份,可能以最高价格出售,此种方法收益最高,是最好的一种退出方式,但是时间和运营成本也都较高。 3、资本重组:公司通过发行债券,向股东分配股息,用这种方式将自己投入的钱收回来,往往是经营不好的公司这么做,大股东可能要跑路。 它允许私募股权投资者从该公司提取资金支付给投资者。 这不是一个真正的退出策略,PE仍保持控制权,但是是之后退出的前奏。

退出策略(续): 4、二次销售:将公司出售给另一家私募股权公司或另一组投资者,此时多是自己经营不好的情况,卖价也不会太好,注意和第一种方式的区别。 5、注销或清算,最不好的一种退出方式。

2、Private Debt:私有债权

私有债权的类别:

私有债权主要是指投资者向私人实体提供的各种形式的债务,与私募股权的区别是此种方式不是成为公司的股东,没有决策权,不能参与公司运营。

直接贷款

夹层贷款

风险债务

危机债务

其他私有债权策略

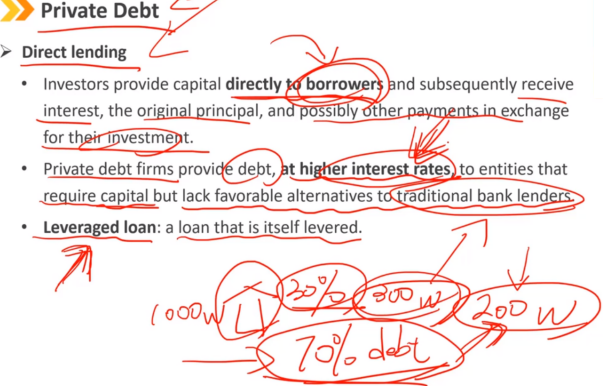

直接贷款:

投资者直接向借款人提供资金,随后获得利息、原始本金以及可能的其他付款,以换取他们的投资。

私人债务公司以更高的利率向需要资本但缺乏传统银行贷款人有利选择的实体提供债务。

杠杆贷款:一种本身具有杠杆作用的贷款,本身有贷款的情况下,再去贷款,例如买房子需要1000万,其中贷款700万,首付需要300万,但是拿不出300万,于是又借了200万就是杠杆贷款,此时这种贷款的风险非常高,因为它在借款人还不上钱的时候的求偿顺序是低于之前700万那笔贷款的。

夹层贷款:

在借款人的资本结构中,夹层贷款是偿还顺序低于优先担保债务但高于股权的私人信贷。

除优先担保债务外,借款人可通过夹层贷款获得的额外资金。(抵押品只能贷100,但是需要150,剩下的50可以通过夹层贷款获得)

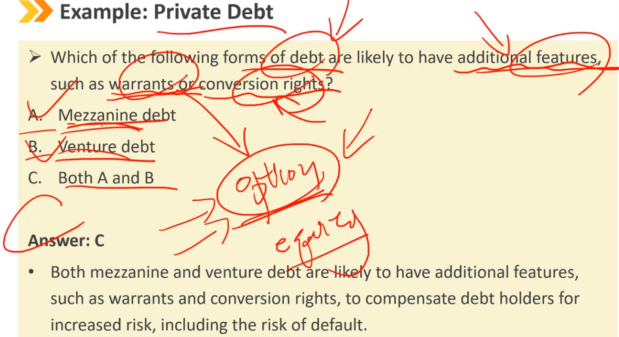

夹层债务通常是无担保的,风险高于优先担保债务,因此投资者通常要求更高的利率,并可能需要能参与股权的期权,即要求未来可以以某个价钱买入公司的股票(因为公司如果未来做的好,债权人收到的收益只有利息和本金,只有当股东才能分享经营好的那部分收入)。

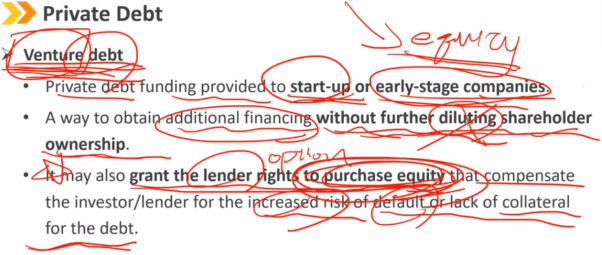

风险债务:

向初创或早期公司提供的私人债务融资。

在不进一步稀释股东所有权的情况下获得额外融资的方式。

它还可以授予贷款人购买股票的权利,以补偿投资者/出借人面临的公司违约风险增加或缺乏债务抵押品的情况。

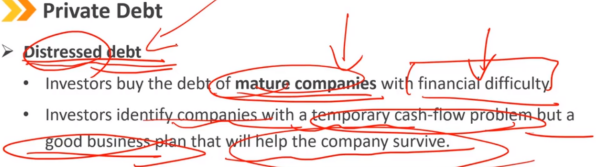

危机债务:

投资者购买财务困难的成熟公司的债务。

投资者认为公司暂时存在现金流问题,但有助于公司生存的良好商业计划。

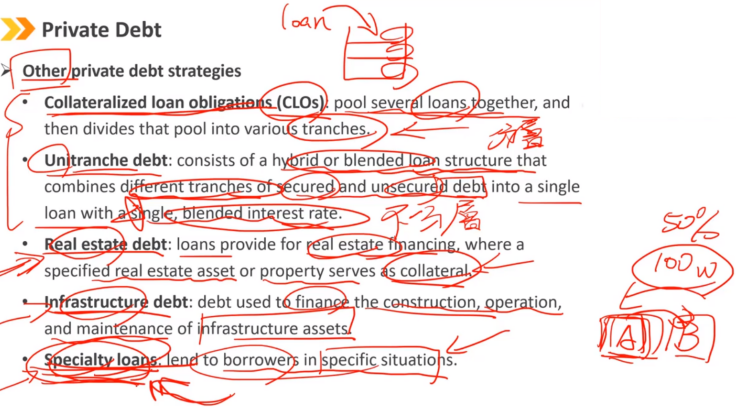

其他私有债权策略:

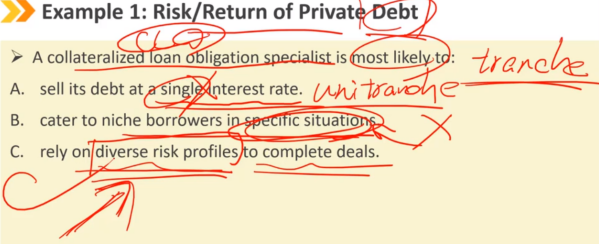

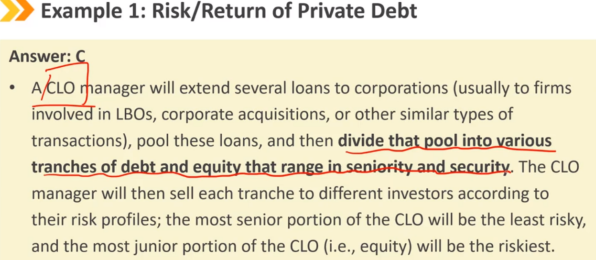

抵押贷款债务(CLOs):将多笔贷款汇集在一起,然后将该集合分为不同的债券层级。

Unitranche债务:由混合贷款结构组成,该结构将不同的有担保和无担保债务组合成单一贷款,利率为单一混合利率。

房地产债务:提供房地产融资的贷款,其中指定的房地产资产或财产作为抵押品。

基础设施债务:用于为基础设施资产的建设、运营和维护提供资金的债务。

特殊贷款:在特定情况下向借款人提供贷款。(例如借人钱打官司,官司打赢了债权人将获得官司赔偿金的一定份额)

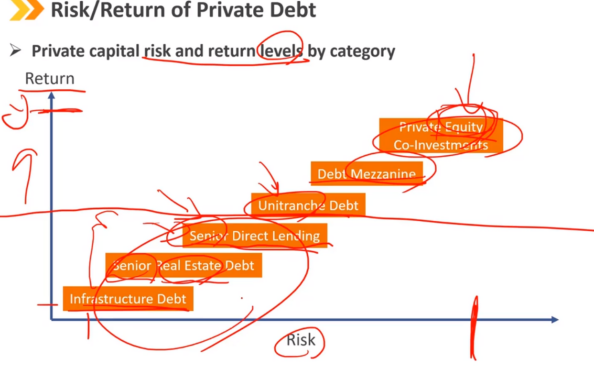

3、Risk / Return of Private Equity and Debt:私募股权和债权的风险和回报

私募股权的风险和回报:

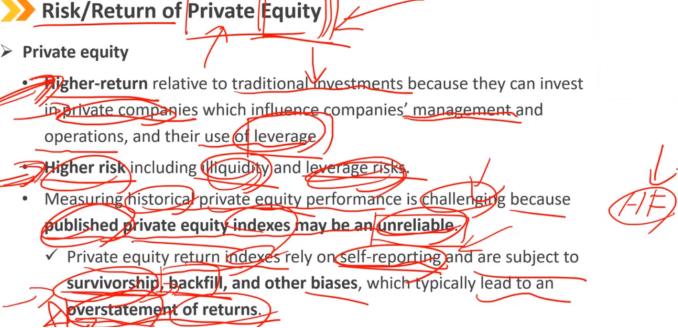

与传统投资相比回报率更高,因为在他们投资的私人公司中,他们作为股东可以影响公司管理和运营,以及使用杠杆放大收益。

较高的风险,包括流动性不足和杠杆风险。

衡量私人股本的历史业绩具有挑战性,因为公布的私募股权指数不可靠。

私募股权回报指数依赖于自我报告,并受到幸存者偏差、回填偏差(表现好才填写业绩报告)和其他偏差的影响,这通常会导致回报的夸大。

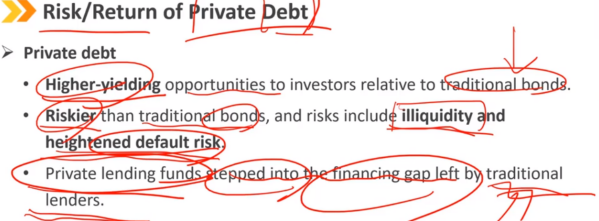

私有债权的风险和回报:

相对于传统债券,投资者有更高的收益机会。

风险高于传统债券,风险包括流动性不足和违约风险增加。

私有债权基金进入了传统贷款人留下的融资缺口,弥补了无法通过传统渠道融资的缺口。

4、Diversification Benefits of Investing in Private Capital:投资私有资本的分散化好处

投资私有资本带来的分散化好处:

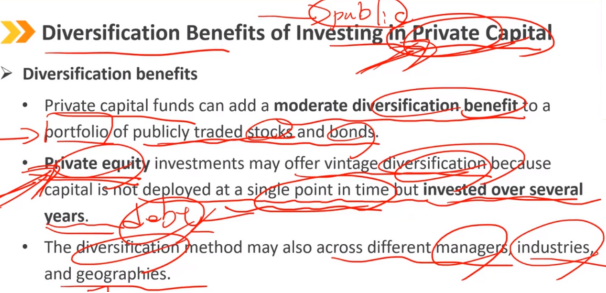

私人资本基金可以为公开交易的股票和债券投资组合增加适度的分散化收益。

私募股权投资可能提供长期的分散化,因为资本不是在单一时间点部署的,而是可以持续投资很多年。

分散化方法也可能跨越不同的管理者、行业和地区。

浙公网安备 33010602011771号

浙公网安备 33010602011771号