Equity Investments 5

R36:Overview of Equity Securities

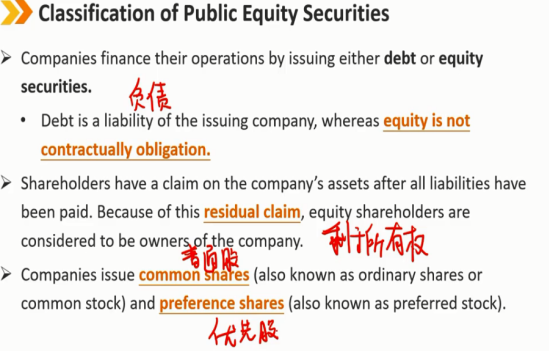

Ⅰ、Classification of Public Equity Securities:公开发行的权益证券的分类

公司通过发行债务或股权证券为其运营融资。

债务是发行公司的责任,而股权不是合同义务。

在所有负债都付清后,股东有权要求公司的资产。由于这种剩余索取权,权益股东被视为公司的所有者。

公司发行普通股和优先股。

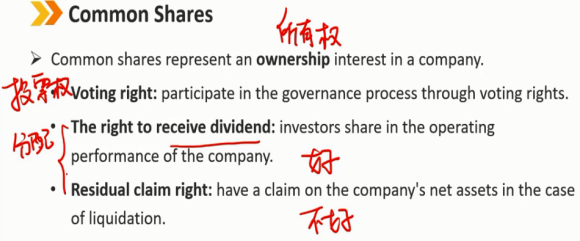

1、common shares:普通股

普通股代表公司的所有权权益

投票权:通过投票权表决参与公司治理过程。

分红权:投资者分享公司的经营业绩。

剩余索取权:在清算的情况下,对公司的净资产拥有索取权。

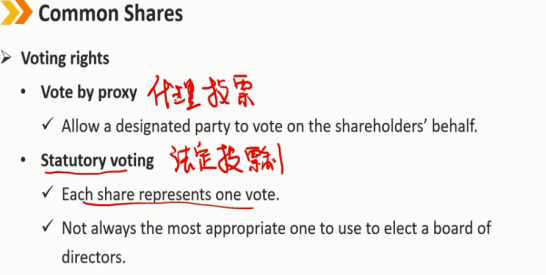

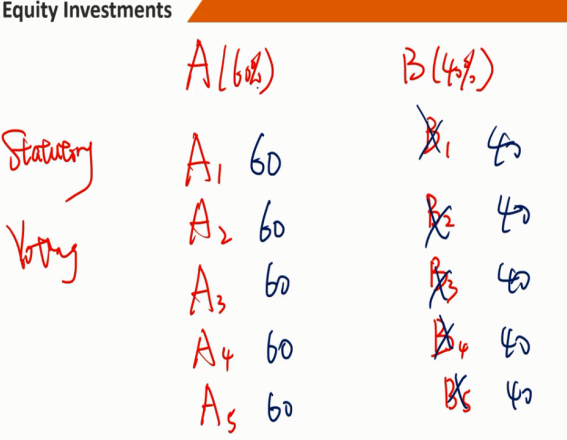

投票权 - 代理投票 允许指定一方代表股东投票 - 法定投票制 每股代表一票 不一定是选举董事会的最合适人选

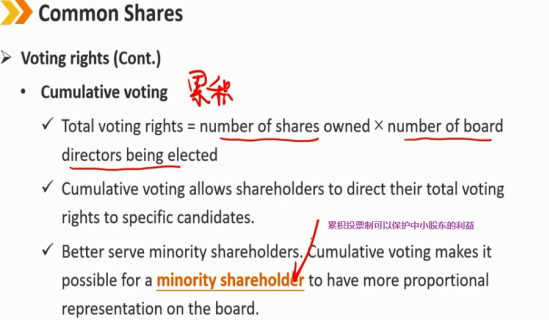

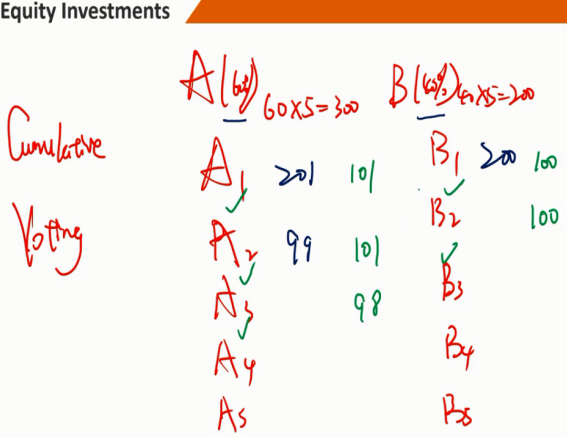

- 累积投票制 总投票权 = 所持股份数 * 当选董事人数 累积投票允许股东将其全部投票权分配给特定候选人 更好地为少数股东服务。累积投票使少数股东在董事会中拥有更多的比例代表权成为可能。

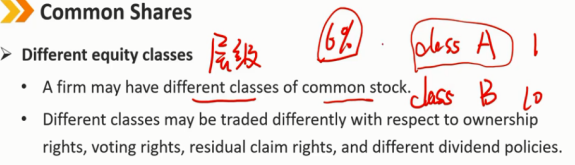

不同股权的层级

一家公司可能有不同层级的普通股。

不同层级的股票在所有权、投票权、剩余索取权和不同股利政策方面的交易可能不同。

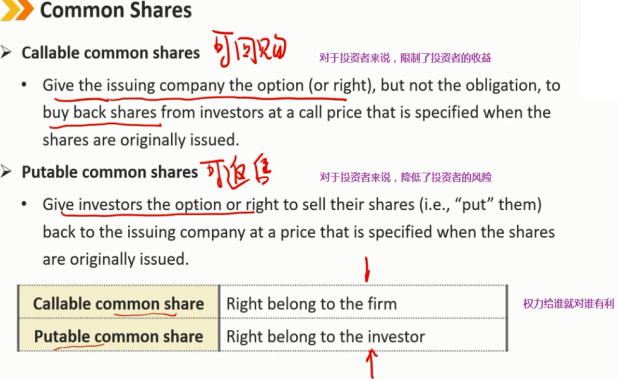

可回购普通股:(限制了投资者的收益,对发行公司有利)

给予发行公司选择权(或权利),但不是义务,以最初发行股票时规定的买入价从投资者手中回购股票。

可返售普通股:(降低了投资者的风险,对投资者有利)

给予投资者选择权或权利,以最初发行股票时规定的价格将其股票卖还给发行公司。

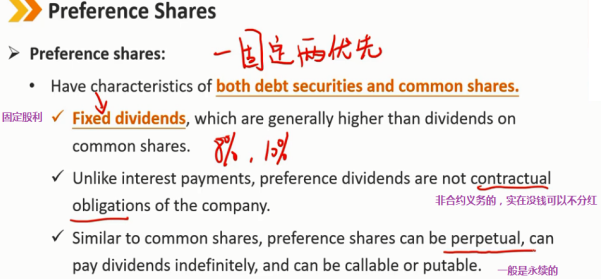

2、preference shares:优先股

同时具有债务证券和普通股的特征。

固定股息,通常高于普通股股息。

与利息支付不同,优先股息不是公司的合同义务。

与普通股类似,优先股可以是永久性的,可以无限期支付股息,也可以是可赎回或可返售的。

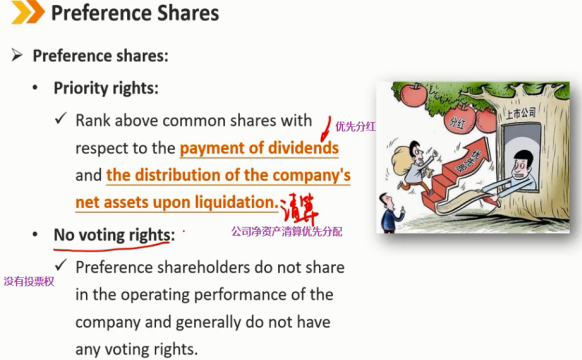

优先权:

就股息支付和清算时公司净资产分配而言,排名高于普通股

无投票权:

优先股股东不参与公司的经营业绩,通常没有任何投票表决权

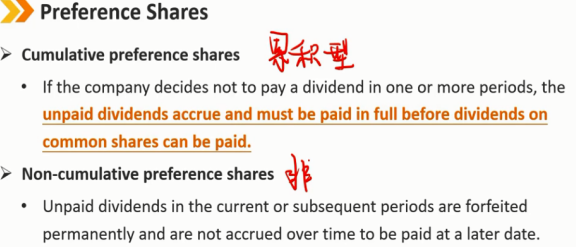

累积优先股:

如果本公司决定在一个或多个期间内不支付股息,则未支付的股息将累积,并且必须在支付普通股股息之前全额支付。

非累积优先股:

本期或以后期间未支付的股息将被永久没收,且不会为了日后支付而随时间累积。

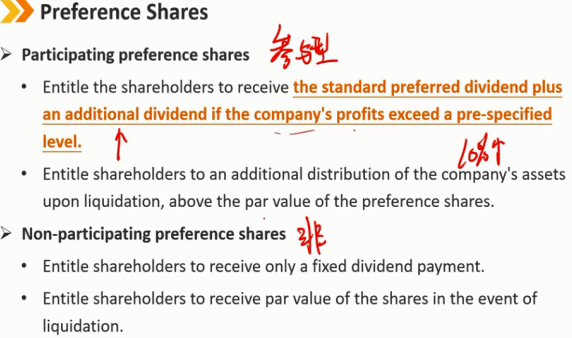

参与型优先股:

如果公司利润超过预先规定的水平,股东有权获得标准优先股息加上额外股息。

使股东在清算时额外分配公司资产,高于优先股的面值。

非参与型优先股:

赋予股东只接受固定股息支付的权利。

使股东在清算时获得股票的面值。

可转换优先股:

使股东有权将其股份转换为指定数量的普通股。

允许投资者获得比投资公司普通股更高的股息。

可转换优先股的价格波动性低于标的普通股,因为股息支付是已知的且更稳定。

允许投资者通过转换选择权从普通股价格上涨中获益。

让投资者有机会分享公司的利润。

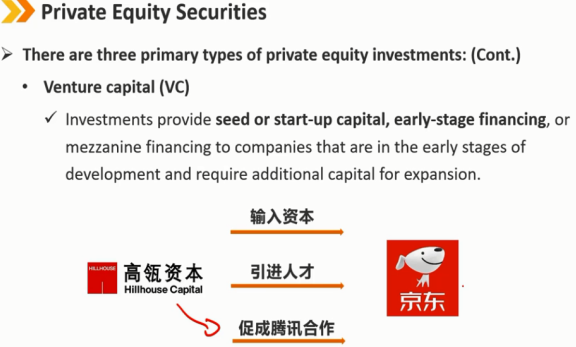

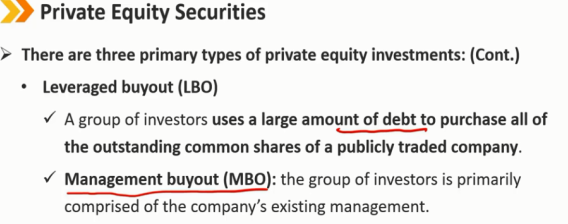

Ⅱ、Private Equity Securities:投资于非上市公司的股票证券

私募股权证券主要向私募机构投资者发行 与公开发行的股权证券相比 - 协商交易价格,而不是市场决定的报价 - 因为不存在活跃的二级市场,所以缺乏流动性 - 较低的财务披露要求 - 较低的报告成本 - 潜在较弱的公司治理 - 更能专注于长期前景 - 潜在更高的回报率

Ⅲ、Non-domestic Equity Securities:投资于海外上市公司的股票

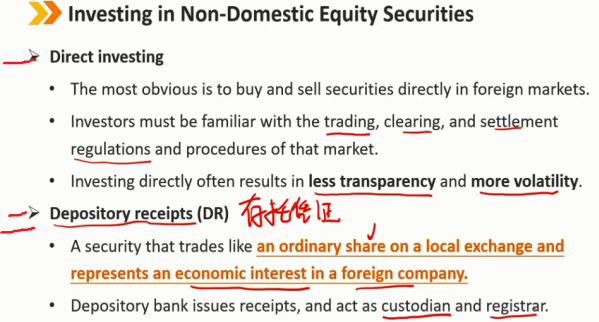

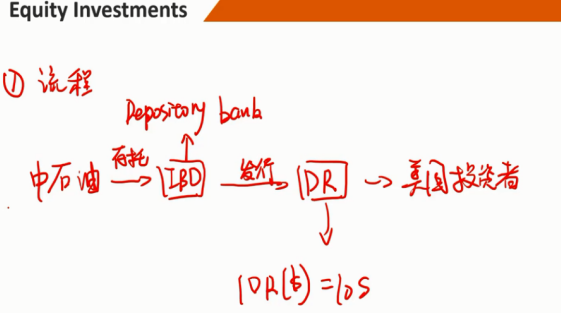

1、直接投资 最明显的是直接在国外市场买卖证券 投资者必须熟悉该市场的交易、清算和结算法规和程序 直接投资往往导致透明度降低,波动性增大 2、存托凭证(DR) 一种证券,其交易方式类似于本地交易所的普通股,代表外国公司的经济利益 存托银行发行收据,并担任保管人和登记人

上市公司发行的存托凭证: - 外国公司直接参与签发收据 - 投资者享有与普通股直接所有者相同的权利 - 通常需要较高的报告要求,投资者有投票权 投资银行发行的存托凭证: - 存托银行购买标的股票,然后发行存托凭证 - 存款银行保留所有权,投资者没有投票权

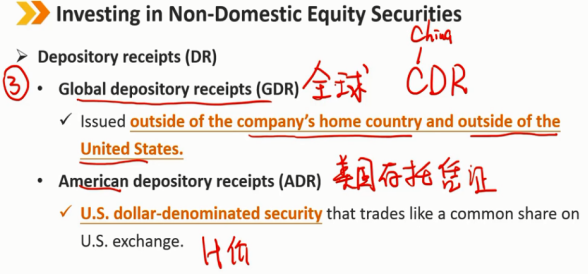

全球存托凭证(GDR): - 在公司所在国境外和美国境外发行。 美国存托凭证(ADR): - 以美元计价的证券,交易方式与美国交易所的普通股相似。

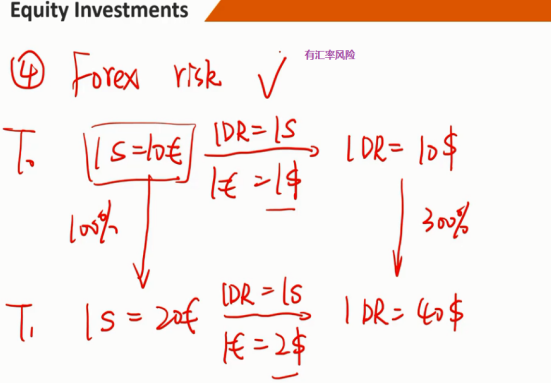

存托凭证有汇率风险 例如: T0:1股=10欧元,1DR=1股,1欧元=1美元,此时1DR=10美元 T1:1股涨到20欧元,汇率1欧元=2美元,则1DR=40美元 此时股价从10欧元增长到20欧元,但是存托凭证从10美元涨到40美元

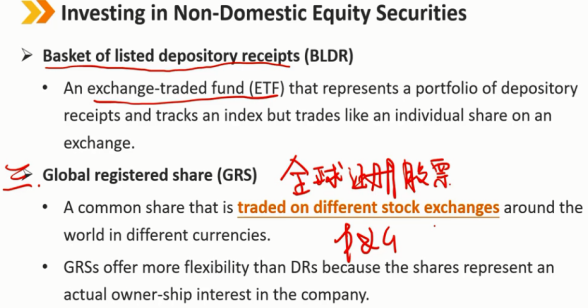

一篮子存托凭证(BLDR): - 一种交易所交易基金(ETF),代表存托凭证的投资组合,跟踪指数,但在交易所的交易方式类似于个人股票。 3、全球注册股票(GRS) - 以不同货币在全球不同证券交易所交易的普通股,例如一家公司既在中国上市又在美国上市。 - GRS比DRs更具灵活性,因为这些股份代表了公司的实际所有者权益。

Ⅳ、Risk and Return Characteristics of Equity Securities:投资股票风险和收益的特征

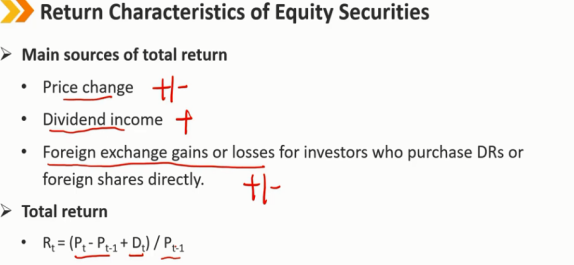

股票收益来源: - 价差变化 - 股利分红 - 投资于外国市场的存托凭证和股份的汇率变化导致的收益和损失 总收益计算公式: 总收益 = (到期价格 - 期初价格 + 股利分红)/ 期初价格

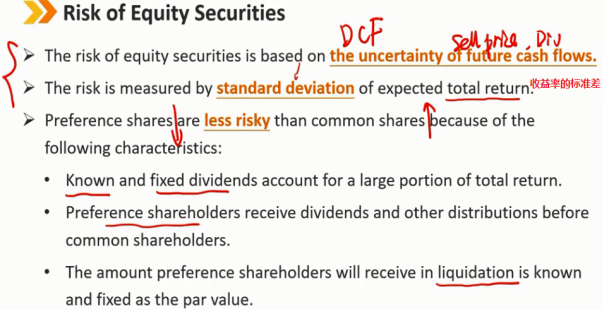

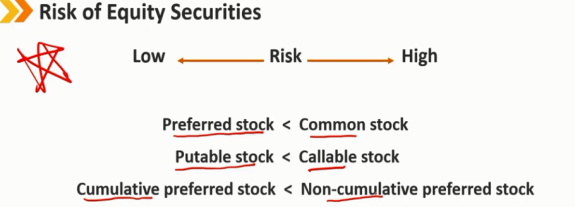

权益证券的风险: 权益证券的风险基于未来现金流的不确定性。 风险由预期总收益率的标准差来衡量,不是股利、股价,因为它们都是收益的方面。 由于以下特点,优先股的风险比普通股小: - 优先股的股息是已知和固定的,股息占总回报的很大一部分 - 优先股股东在普通股股东之前获得股息和其他分配 - 股东在清算中所获得的金额是已知的,并固定为面值

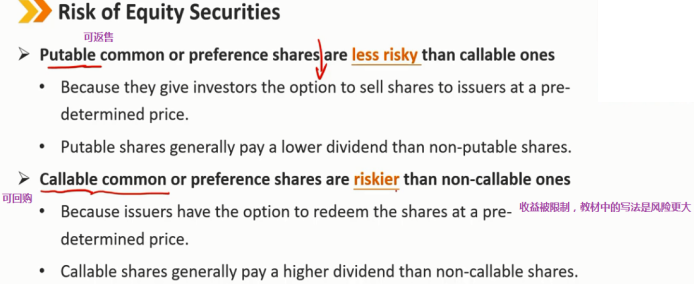

可返售的普通股或优先股比可回购的风险小 - 因为他们给投资者以预先确定的价格向发行人出售股票的选择权 - 可返售股的股息通常低于不可返售股 可回购的普通股或优先股的风险高于不可回购的普通股或优先股,因为收益被限制 - 因为发行人有权以预先确定的价格赎回股票 - 可回购股票通常比不可回购股票支付更高的股息

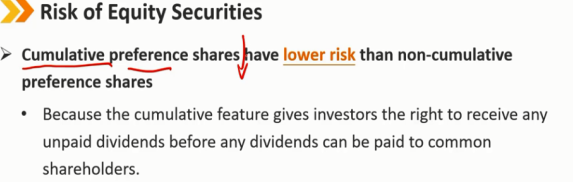

累积型优先股的风险低于非累积型优先股

- 因为累积特性使投资者有权在向普通股股东支付任何股息之前获得任何未支付的股息

Ⅴ、Equity Securities and Company Value:权益和公司价值的关系

权益证券的作用:

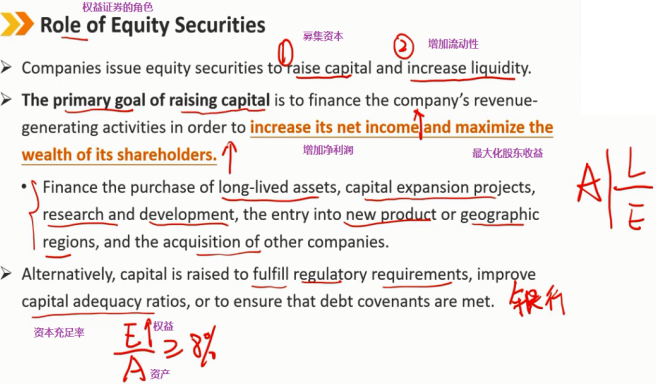

公司发行股票以筹集资金和增加流动性。

筹集资本的主要目标是为公司的创收活动提供资金,以增加其净收入并使股东财富最大化。

为购买长期资产、资本扩张项目、研发、进入新产品或地理区域以及收购其他公司提供资金。

或者,筹集资本是为了满足监管要求、提高资本充足率或确保债务契约得到满足。

市场价值与账面价值对比

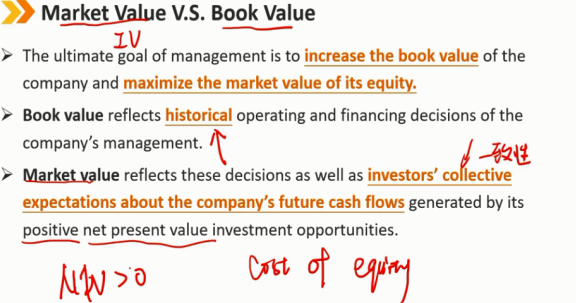

管理的最终目标是增加公司的账面价值,并使其股权的市场价值最大化。

账面价值反映了公司管理层的历史运营和融资决策,即资产负债表中的Equity部分。

市场价值反映了这些决策以及投资者对公司未来现金流的集体预期,这些现金流是由其正净现值投资机会产生的。

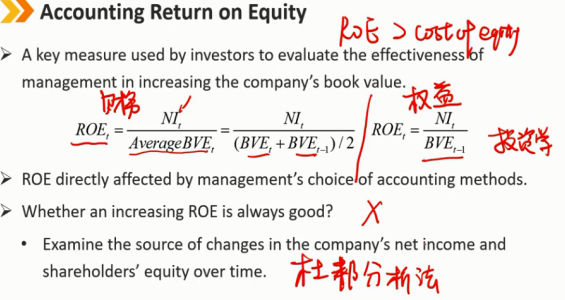

权益回报率,净资产收益率计算:ROE

投资者用来评估管理层在增加公司账面价值方面的有效性的一项关键措施。

净资产收益率直接受管理层会计方法选择的影响,净资产收益率的增加是否总是好的?(不是)

- 检查公司净收入和股东权益随时间变化的来源。

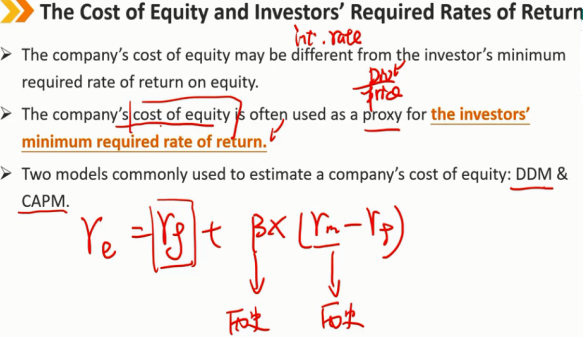

股权成本和投资者要求的回报率

公司的股权成本可能不同于投资者要求的最低股本回报率。

公司的股权成本通常被用作投资者最低要求回报率的代表。

两种常用于估算公司股权成本的模型:DDM 和 CAPM。

浙公网安备 33010602011771号

浙公网安备 33010602011771号