Economics 6

R10: Aggregate Output, Prices, and Economic Growth-2

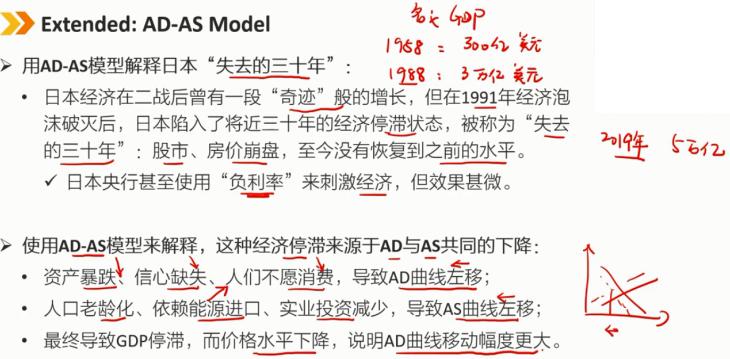

Ⅱ、Aggregate Demand and Aggregate Supply:总需求与总供给

1、Aggregate Demand

总需求(AD)表示家庭、企业、政府和国际客户在任何给定价格水平下想要购买的商品和服务的数量

总供给(AS)表示生产者愿意以任何给定价格水平供应的商品和服务的数量

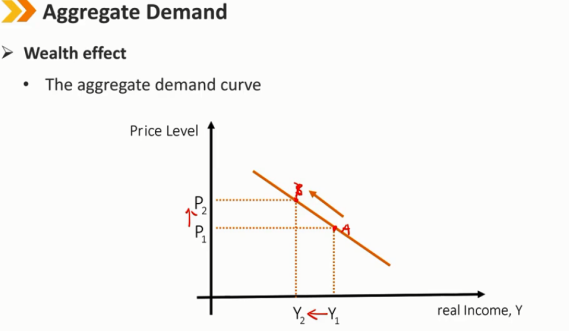

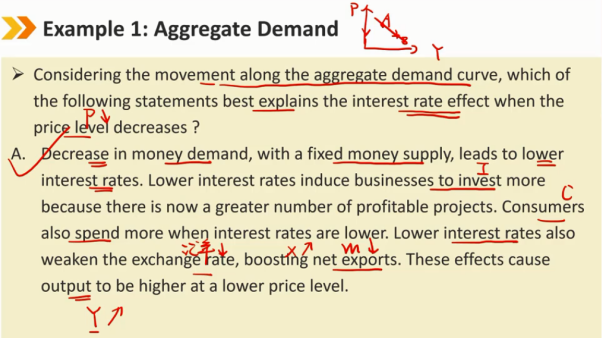

总需求(AD曲线)看起来像微观经济学中的普通需求曲线。 需求量与价格水平成反比。 但总收入/总支出/总需求(GDP)不能看成是固定不变的。相反,它将与价格水平一起在模型中确定。 注:微观经济学中的需求曲线,将消费者的收入水平看成是固定不变的,在这个条件下价格和数量成反比。

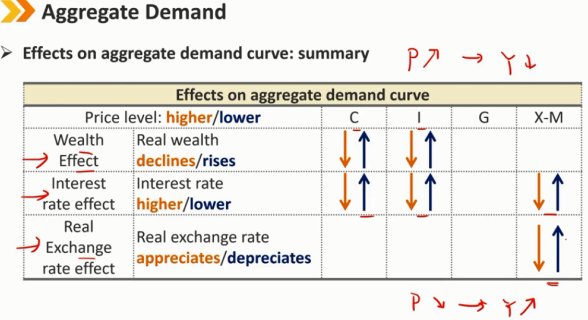

为什么总需求曲线是向下的? 为了解释总需求曲线向下倾斜的原因,我们分析了经济中的价格水平如何影响GDP中的消费(C)、投资(I)和净出口(X-M)组成部分。 假设名义货币供应量保持不变,总需求曲线的向下斜率由三个效应产生: 财富效应 利率效应 真实汇率效应

财富效应(假设名义货币供应量不变,即总财富不变)

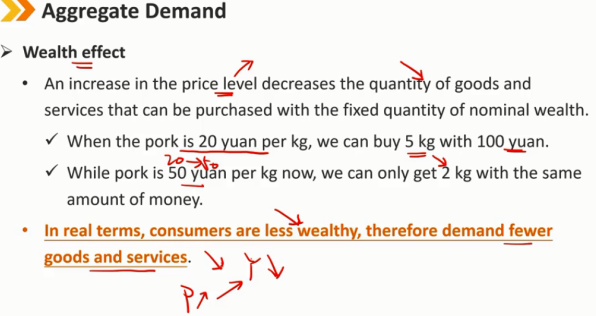

价格水平的上升会减少可以用固定数量的名义财富购买的商品和服务的数量

当猪肉每公斤20元时,我们可以用100元买5公斤

虽然猪肉现在是每公斤50元,但我们用同样的钱只能得到2公斤

按实际价值计算,消费者不那么富有,因此对商品和服务的需求更少

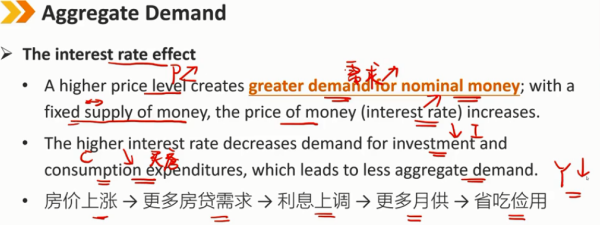

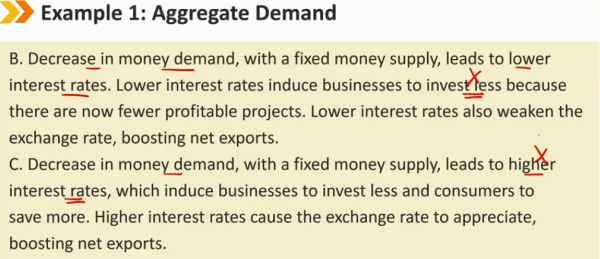

利率效应

价格水平越高,对名义货币的需求就越大;在货币供应量固定的情况下,货币价格(利率)会上升

较高的利率降低了对投资和消费支出的需求,从而导致总需求减少

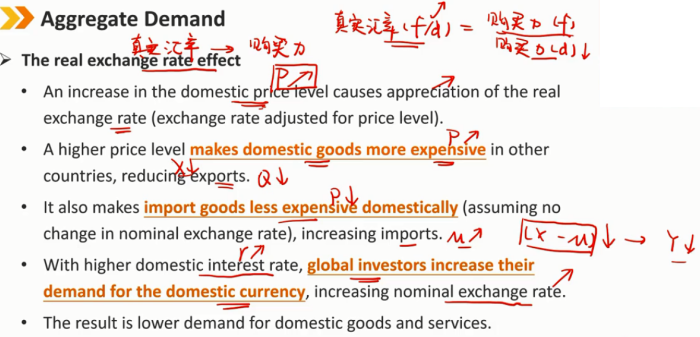

真实汇率效应

国内物价水平上升导致实际汇率升值(汇率根据物价水平调整)

更高的价格水平会使国内商品在其他国家卖的更加昂贵,从而减少出口

这也降低了进口商品在国内的价格(假设名义汇率不变),增加了进口

随着国内利率的提高,全球投资者增加了对本国货币的需求,从而提高了名义汇率

其结果是对国内商品和服务的需求降低

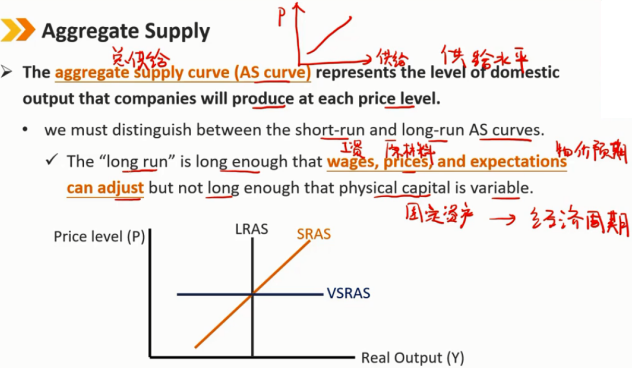

2、Aggregate Supply

总供给(AS曲线)代表了公司在每个价格水平下生产的国内产出水平。

我们必须区分短期和长期曲线.

“长期”的时间足够长,工资、价格和消费者预期都可以调节,但不足以使固定资产可变。

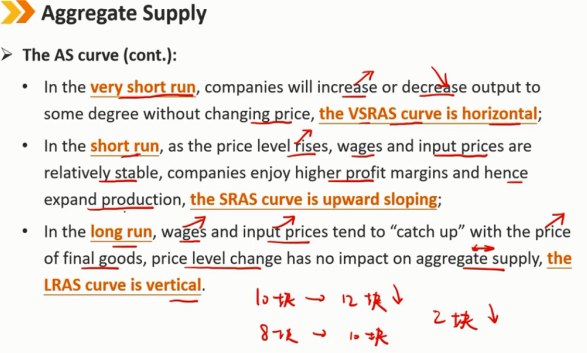

在很短的时间内,公司会在不改变价格的情况下在一定程度上增加或减少产量,VSRAS曲线是水平的;

在短期内,随着价格水平上升,工资和投入价格相对稳定,公司享有更高的利润率,从而扩大生产,SRAS曲线向上倾斜;

从长期来看,工资和投入价格往往会“追赶”最终产品的价格,价格水平的变化对总供给没有影响,LRAS曲线是垂直的。

例如:商品售价从10涨到12,原材料价格从8涨到10,总利润都是恒定在2,此时就没有动力扩大生产,甚至扩大生产可能还会使利润下降

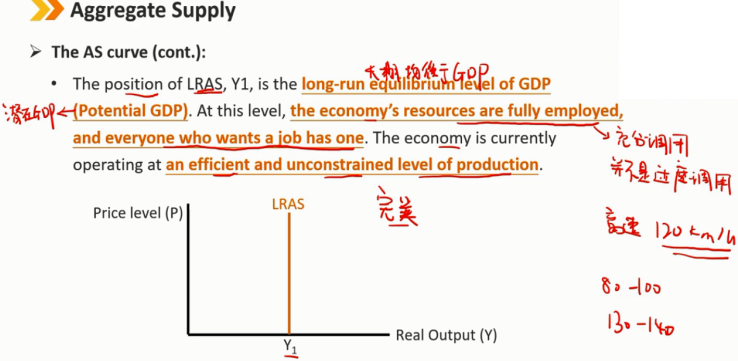

LRAS的位置Y1是GDP的长期均衡水平(潜在GDP)。在这个水平上,经济资源得到充分利用,每个想要工作的人都有一份工作。经济目前正以高效、无约束的生产水平运行。

3、AD-AS Model

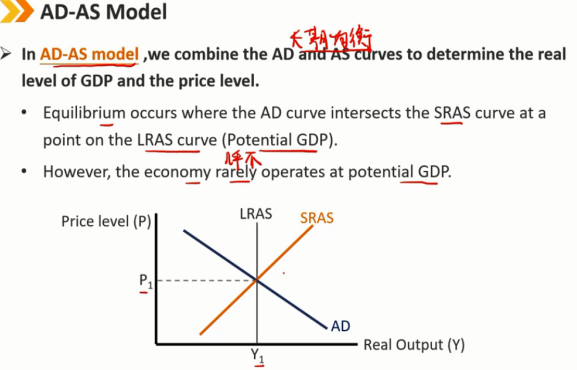

在AD-AS模型中,我们结合AD和AS曲线来确定GDP的实际水平和价格水平。

当AD曲线与SRAS曲线在LRAS曲线(潜在GDP)上的某一点相交时,出现均衡。

然而,经济很少以以潜在GDP运行。

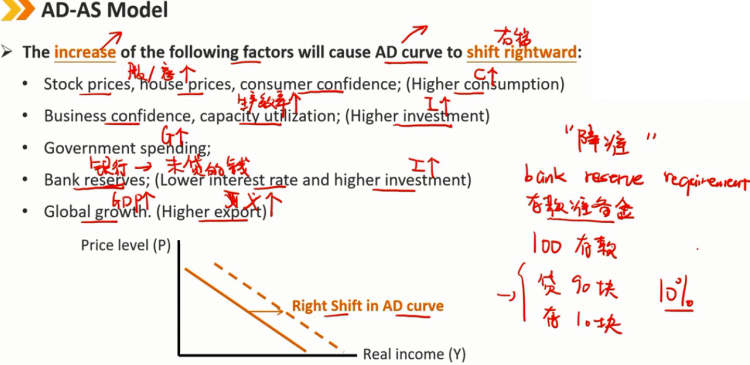

下列因素的增加将导致AD曲线右移:

股票价格、房价、消费者信心(更高的消费)

商业信心、产能利用率(投资增加)

政府支出

银行未贷出去的钱(更低的利率和更高的投资)

全球增长(更高的出口)

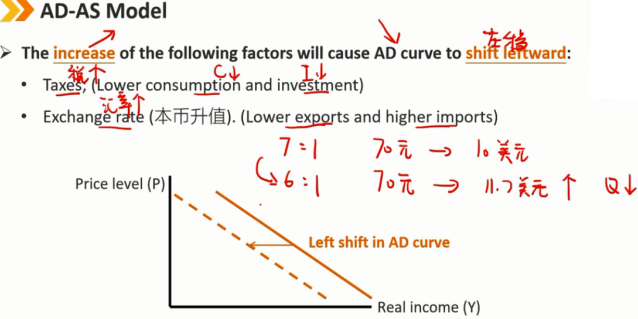

以下因素的增加将导致AD曲线向左移动:

税(降低消费和投资)

汇率(本币升值)(出口减少,进口增加)

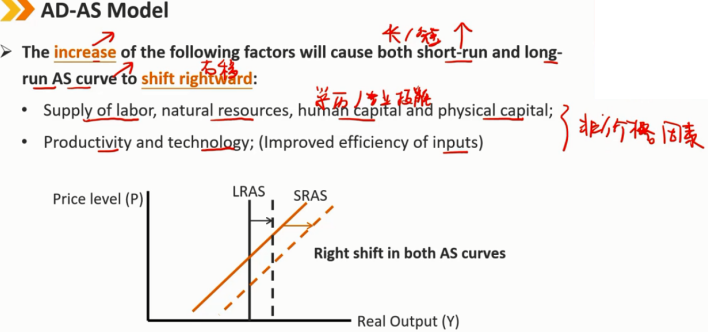

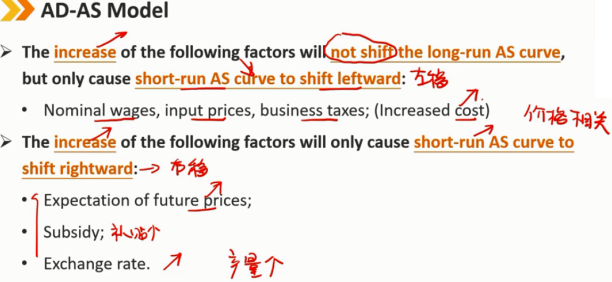

以下因素(非价格因素)的增加将导致短期和长期AS曲线右移:

劳动力、自然资源、人力资本和固定资产的供应

生产力和技术(提高投入的效率)

以下因素(价格相关因素)的增加不会改变长期AS曲线,只会导致短期AS曲线向左移动:产出下降

名义工资、原材料价格、营业税(成本增加)

以下因素(价格相关因素)的增加只会导致短期AS曲线右移:

对未来价格的预期

补贴

汇率

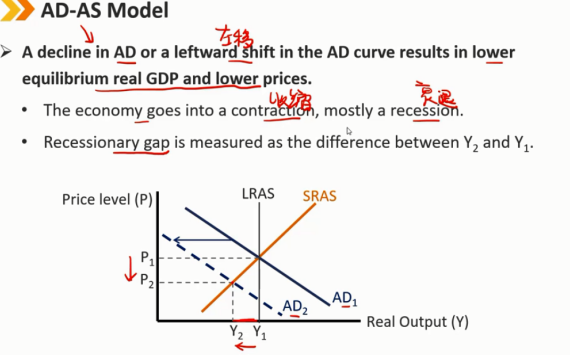

(1)AD曲线左移

AD的下降或AD曲线的左移会导致更低的均衡实际GDP和更低的价格。

经济陷入收缩,主要是衰退

衰退缺口是用Y1和Y2之间的差异来衡量的

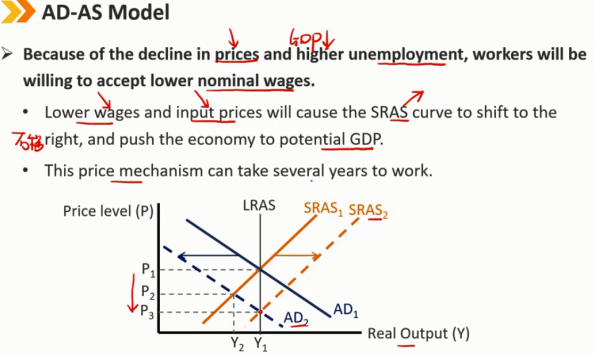

由于物价下跌和失业率上升,工人们将愿意接受较低的名义工资。

较低的工资和原材料价格将导致SRAS曲线右移,并将经济推至潜在GDP水平Y1,此时的物价水平会更低P3

这种价格机制可能需要几年时间才能发挥作用

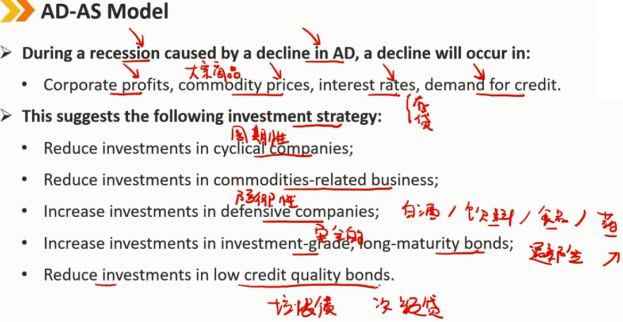

在AD下降导致的经济衰退期间,以下方面将出现下降:

公司利润、大宗商品价格、存贷款利率、信贷需求

这表明了以下投资策略:

减少对周期性公司的投资;

减少对大宗商品相关业务的投资;

增加对防御性公司的投资;(食品、饮料、医药)

增加对投资级、长期债券的投资;(避险)

减少对低信用质量债券的投资;(垃圾债、次级债)

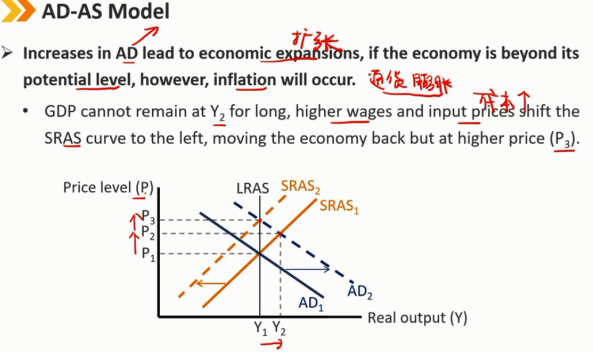

(2)AD曲线右移

AD的增加会导致经济扩张,但如果经济超出其潜在水平,就会发生通货膨胀。

长期来看,GDP不能停留在Y2,更高的工资和原材料价格将SRAS曲线向左移动,使经济倒退,但价格更高(P3)

在AD增加导致的扩张期间,以下方面会增加:

公司利润、大宗商品价格、存贷款利率、信贷需求

这表明了以下投资策略:

增加对周期性公司的投资;

加大对大宗商品相关业务的投资;

减少对防御性公司的投资;

减少对投资级长期债券的投资;

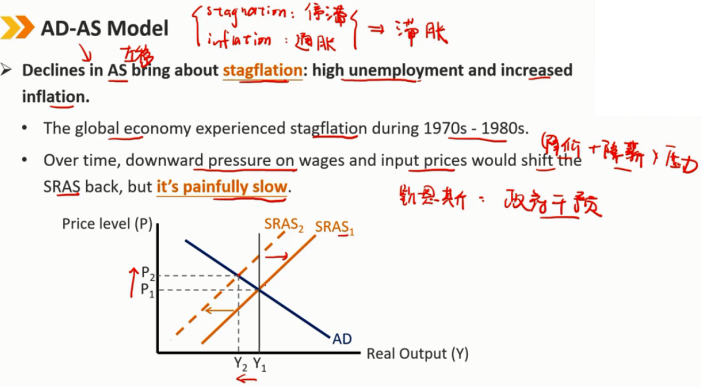

(3)AS曲线左移

AS的下降导致滞胀:高失业率和通货膨胀加剧。(总产出降到Y2,价格涨到P2)

20世纪70年代至80年代,全球经济经历了滞胀

随着时间的推移,工资和原材料价格的下行压力将使SRAS移回去,但速度非常缓慢,很痛苦的过程,此时凯恩斯主张政府进行干预

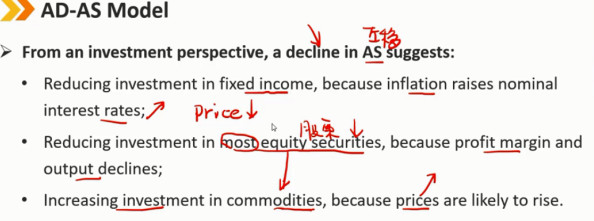

从投资角度来看,AS的下降表明:

减少固定收益投资,因为通货膨胀会提高名义利率;

减少对大多数股票的投资,因为公司利润率和产出下降;(如果是大宗商品的公司可以投资)

增加对大宗商品的投资,因为价格可能会上涨;

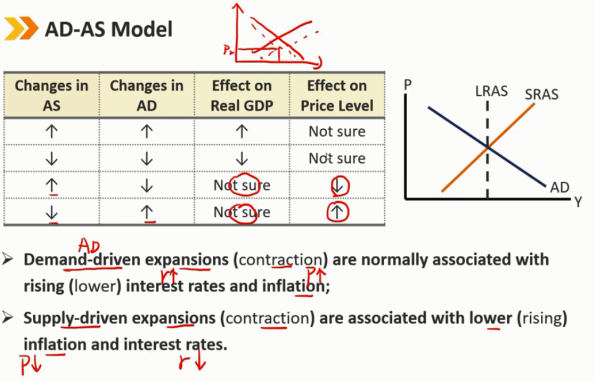

(4)Summary

需求驱动的扩张(收缩)通常与利率上升(下降)和通货膨胀有关;

供应驱动的扩张(收缩)与下降(上升)的通胀和利率有关。

注:通常认为价格和利率是正相关的,物价高,投资多,贷款利率高,存款利率也高

浙公网安备 33010602011771号

浙公网安备 33010602011771号