Financial Reporting and Analysis 10

R24:Non-current(Long-term)Liabilities

1、Bond:债券

财报中的债券主要是站在发行人的角度,发行债券借款应该如何在财报中体现,以及后续如果体现

1.1 Accounting for Bond Issuance:债券发行会计

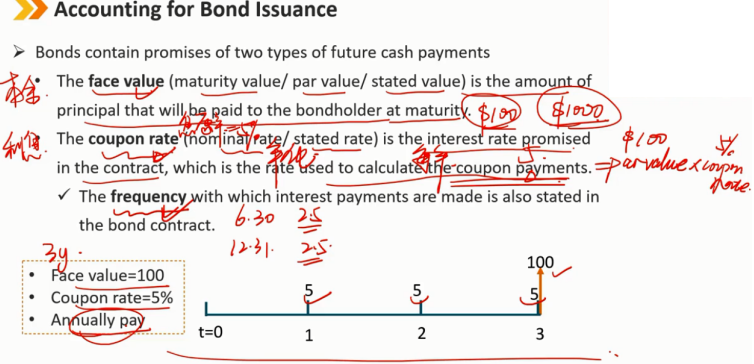

债券包含两种类型的未来现金支付承诺 本金:面值(到期日价值/票面价值/陈述价值)是到期日将支付给债券持有人的本金金额。 利息:息票利率(名义利率/规定利率)是合同中承诺的利率,是用于计算息票付款的利率,是一个年化利率。 付息频率:债券合同中还规定了支付利息的频率。

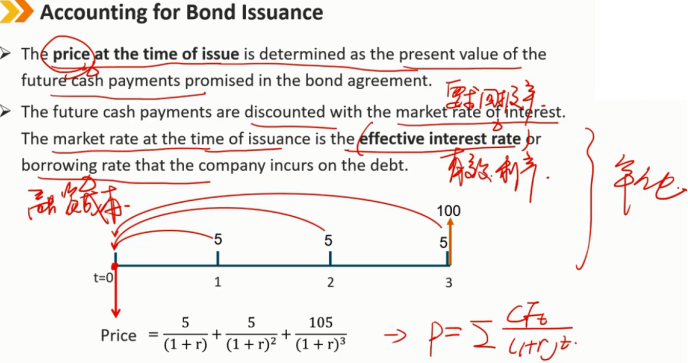

发行时的价格确定为债券协议中承诺的未来现金流折现的现值。

未来现金支付按市场利率贴现。发行时的市场利率为公司债务产生的有效利率或借款利率。

站在投资者的角度:要求回报率

站在发行人的角度:融资成本

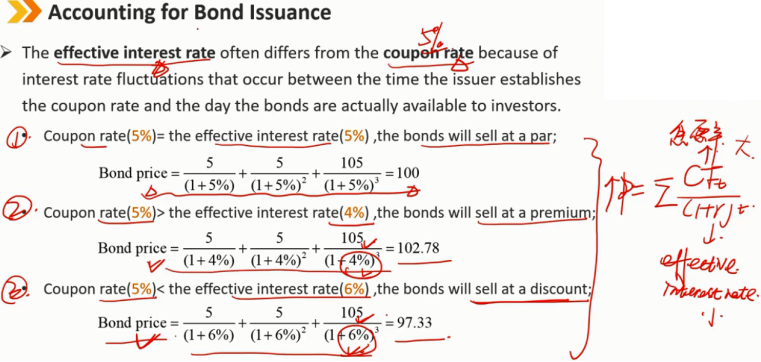

实际利率通常不同于票面利率,因为在发行人确定票面利率和债券实际可供投资者使用之间发生的利率波动。 当息票率(5%)= 有效利率(5%),债券将按票面价值平价发行 当息票率(5%)> 有效利率(4%),债券将溢价发行 当息票率(5%)< 有效利率(6%),债券将折价发行

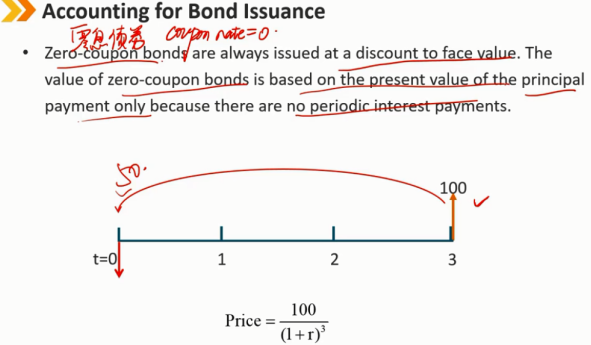

零息债券的发行价格总是低于面值。零息债券的价值仅基于本金支付的现值,因为没有定期利息支付

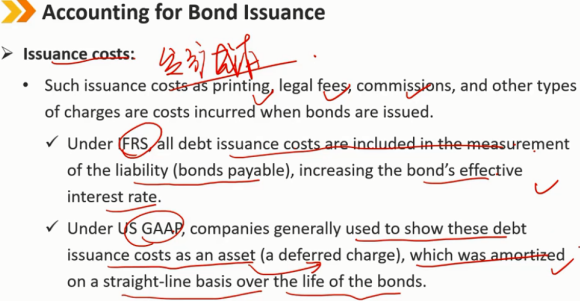

债券发行成本:

发行成本,如印刷费、律师费、佣金和其他费用,是债券发行时产生的成本。

根据国际会计准则,所有债务发行成本都包含在负债(应付债券)的计量中,从而提高了债券的实际利率,融资成本变高。

根据美国会计原则,公司通常将这些债务发行成本列为资产(递延费用),在债券存续期内按直线法摊销。

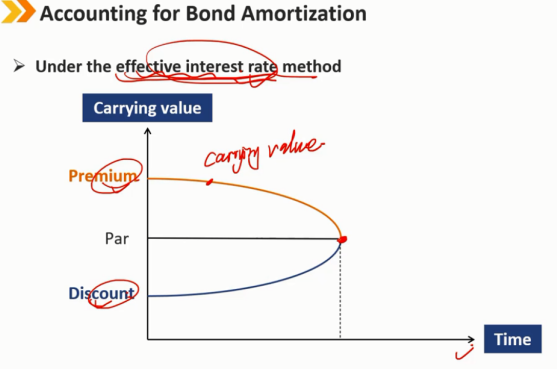

1.2 Accounting for Bond Amortization:债券摊销会计

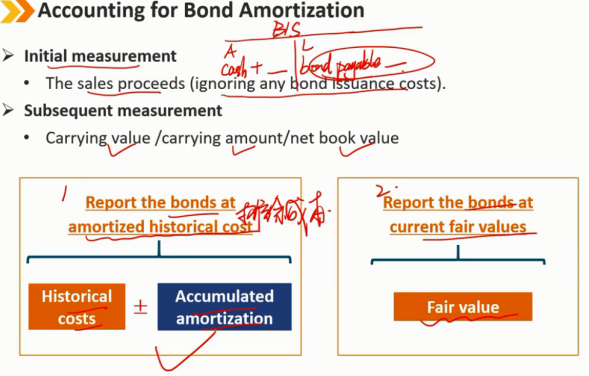

初始测量 销售收入(忽略任何债券发行成本) 后续测量 账面价值/账面金额/账面净值 1、按照债券的摊余成本报告 2、按照债券当前的公允价值报告

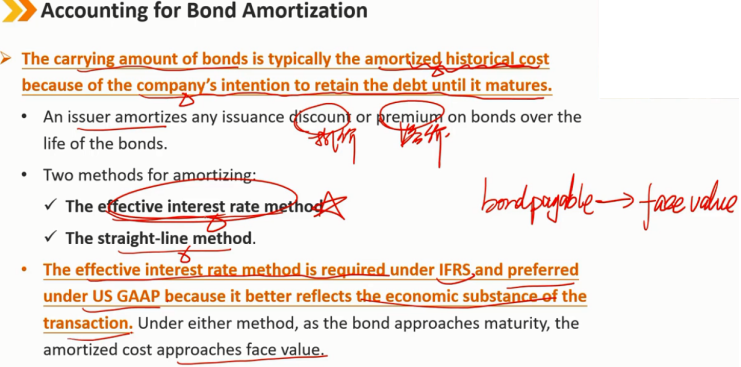

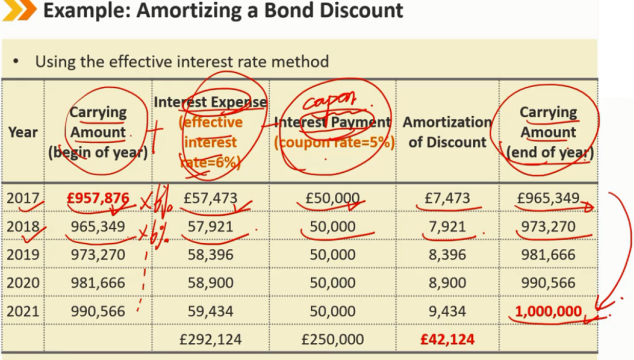

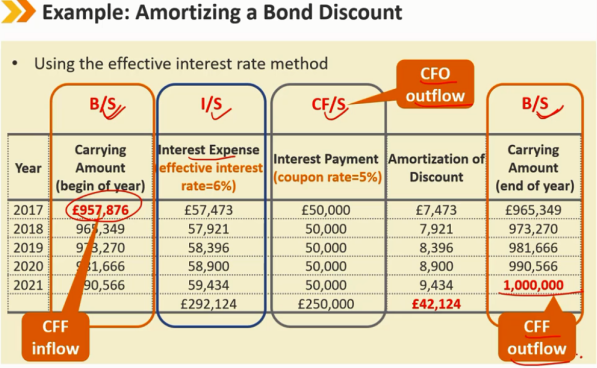

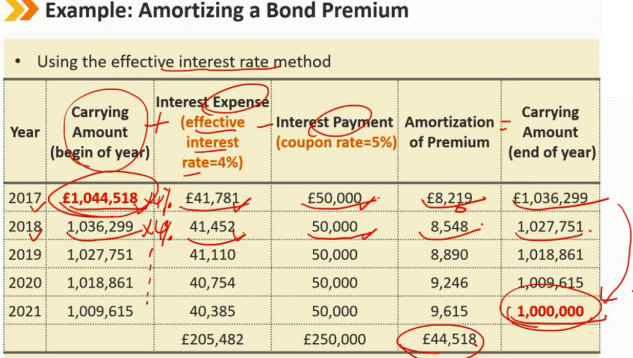

债券的账面价值通常为摊余历史成本,因为公司打算保留债务直至到期,而不是提前还款。 - 发行人在债券的有效期内摊销债券的任何发行折扣或溢价。 - 摊销的两种方法: 1、有效利率法 2、直线法 - 国际会计准则要求采用有效利率法,而美国会计准则要求优先采用有效利率法,因为它能更好地反映交易的经济实质。在这两种方法中,当债券接近到期日时,摊余成本接近债券面值。

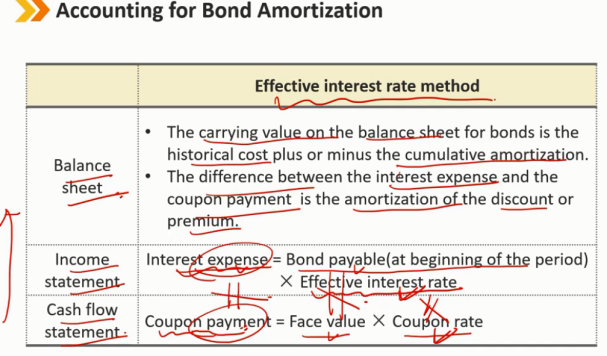

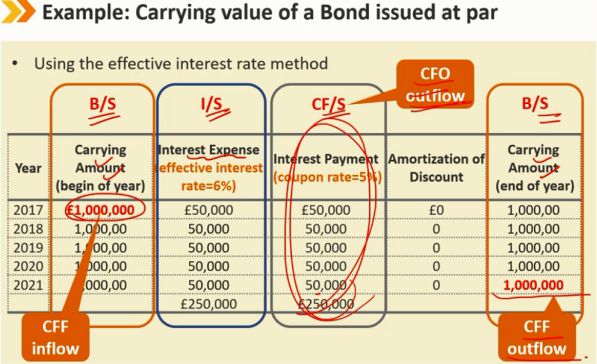

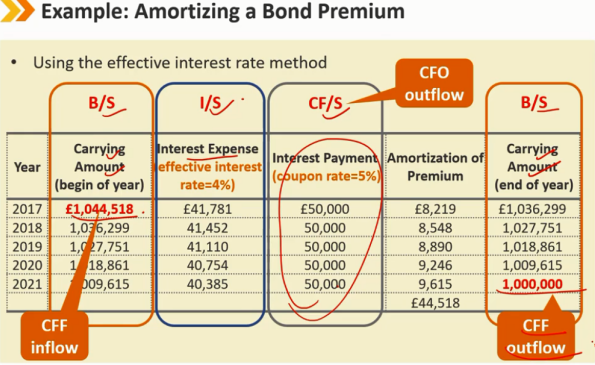

有效利率法:从下往上看 现金流量表:每年支付的费用就是 coupon payment 利润表:每年支付的利息费用是 当年期初时候的负债金额 * 融资成本的利率(有效利率) 资产负债表:如果是平价发行的债券,coupon payment = interest expense 不是平价发行时: 债券资产负债表上的账面价值是历史成本加上或减去累计摊销 利息费用和息票支付之间的差额是折价或溢价的摊销

摊销的速度越来越快

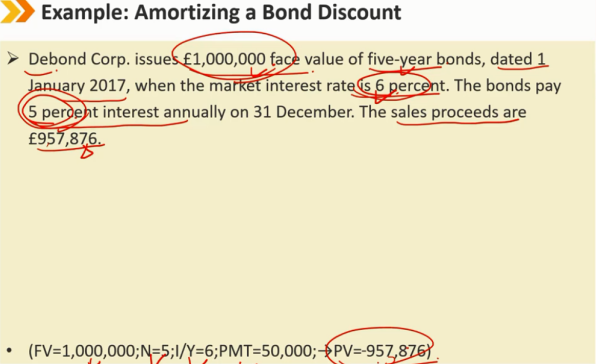

(1)The effective interest rate method:有效利率法

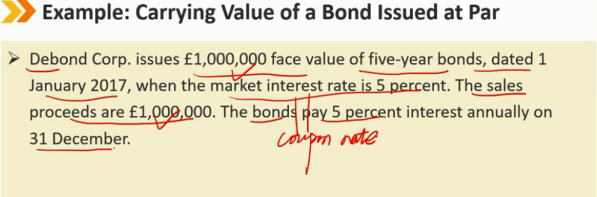

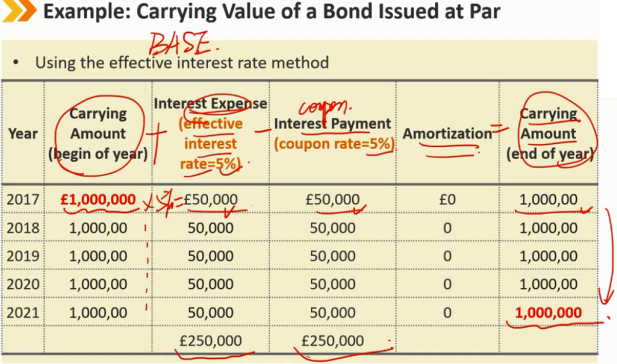

平价发行:

BASE法则:

期初账面价值 + 产生的利息 - 支付的coupon = 期末的账面价值

carrying amount 是资产负债表的科目,在现金流量表中算 CFF 的流入和流出

coupon 是现金流量表的科目,算 CFO 的流出

折价发行:

多生成的利息积累到了carrying amount中,到期正好是账面价值

溢价发行:

溢价的部分融入在了coupon中,最后到期时 carrying amount 也正好是票面价值

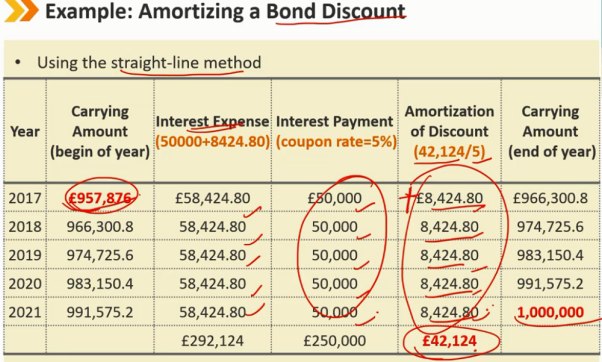

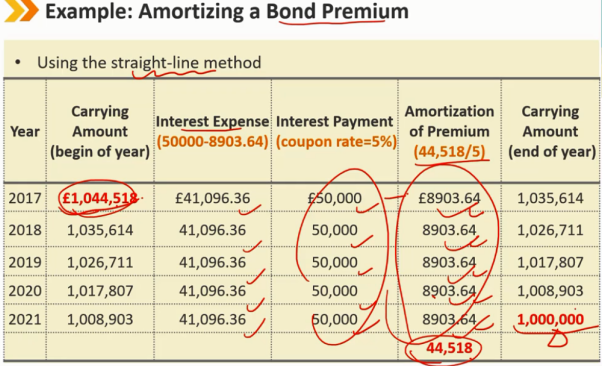

(2)The straight-line method:直线法

折价发行 1、知道期初 carring amount 和 期末 carrying amount 2、相减得到 总摊销费用 ,除以年份5,得到每年的摊销费用 3、coupon + 摊销费用 = 利息费用

溢价发行 1、知道期初 carring amount 和 期末 carrying amount 2、相减得到 总摊销费用 ,除以年份5,得到每年的摊销费用 3、coupon - 摊销费用 = 利息费用

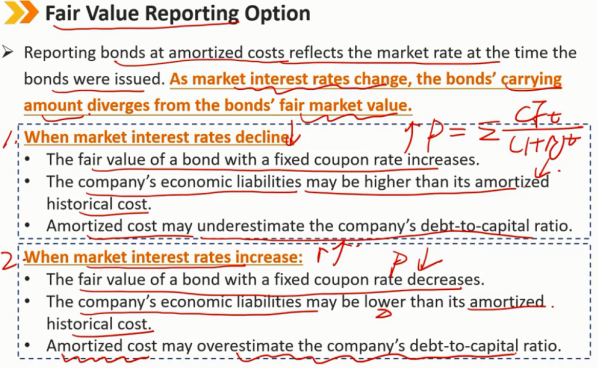

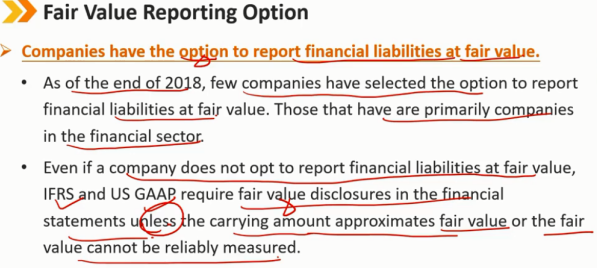

1.3 Fair Value Reporting Option:公允价值报告选择权

利用摊余成本报告债券的价格反映了债券发行时的市场利率。当市场利率变化的时候,债券的账面价值与债券的真实价值会产生偏差。 1、当市场利率下降时: 按固定息票率付息债券的真实价值上涨 公司的实际经济负债可能会比按历史价值计算的摊余成本要高 此时按摊余成本计算下的公司负债-资产比会被低估 2、当市场利率增长时: 按固定息票率付息债券的真实价值下降 公司的实际经济负债可能会比按历史价值计算的摊余成本要低 此时按摊余成本计算下的公司负债-资产比会被高估

公司可以选择用真实价值报告金融负债

2018年底,仅有少数公司选择报告金融负债时使用真实价值。这些公司主要是金融公司。

即使公司可以不选择使用真实价值报告金融负债(仍使用摊余成本报告),国际会计准则和美国会计准则都要求在财务报表中披露金融负债的真实价值,除非其账面价值和真实价值很接近或者真实价值不能被可靠的计算出来。

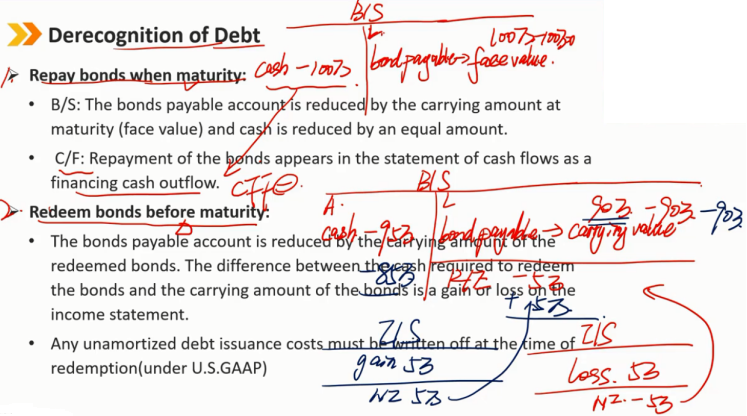

1.4 Derecognition of Debt:债券处置

1、债券到期时偿还: 资产负债表:应付债券科目金额减少,减少的金额为到期时债券账面面值,现金科目也减少相应的金额 现金流量表:债券的偿付体现为CFF的流出 2、债券在到期日前提前偿还: 被提前偿还债券的相应账面价值从报表中抹去,提前偿还债券使现金科目减少,两者的差值在利润表中记录为一笔收益或者损失 未摊销完的债券成本必须在提前偿还时减值(美国会计准则下债券发行成本未摊销完的部分)

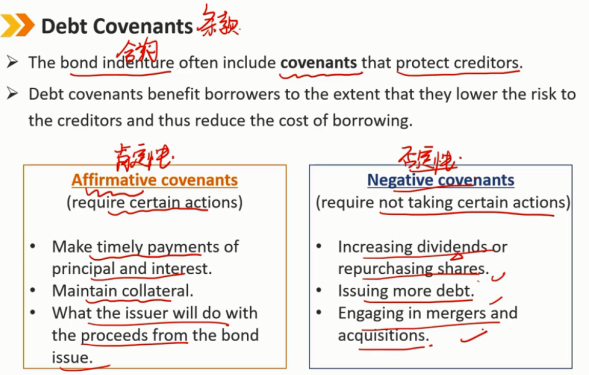

1.5 Debt Covenants:债券条款

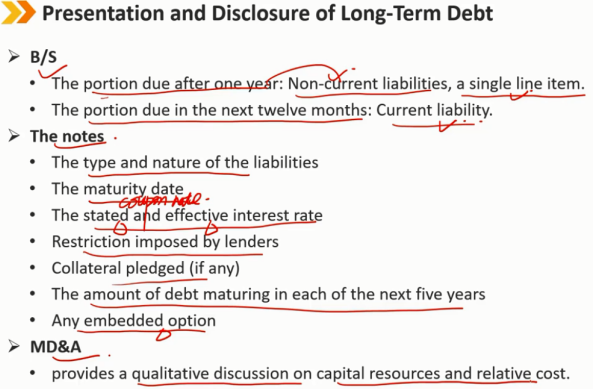

1.6 Presentation and Disclosure of Long-Term Debt:长期债务的列报和披露

2、Leases:租赁

2.1 Definition

A lease is a contract between the owner of an asset( the lessor)and another party seeking use of the asset( the lessee) .

租赁是资产所有者(出租人)与另一方(承租人)之间寻求使用资产的合同。

The lessor grants the right to use the asset to the lessee while the lessee makes periodic lease payments to the lessor.

出租人将资产使用权授予承租人,而承租人定期向出租人支付租赁款。

For a contract to be a lease, it must:

合同要成为租赁,必须:

<1> Identify a specific underlying asset;

有具体指定的底层资产;

<2> Give the customer the right to obtain largely all of the economic benefits from the asset over the contract term;

赋予客户在合同期限内从资产中获得大部分经济利益的权利;

<3> Give the customer, not the supplier, the ability to direct how and for what objective the underlying asset is used.

让客户(而不是供应商)有能力指导底层资产的使用方式和目的。

例如:租一辆汽车搬家,就不是租赁业务,因为你不能确定用哪辆汽车搬,而且这个汽车搬完之后还会去别家搬,创造的经济利益不归你;但是如果是租了10辆汽车使用10年,这期间你可以支配这些车去干啥,同时这些车创造的经济利益也归你,所以这个算租赁业务。

Advantages of Leases:租赁的好处

From the perspective of a lessee:从承租人的角度来看

It is a form of financing that resembles acquiring an asset with a note payable.

这是一种融资形式,类似于用应付票据购买资产。

From the perspective of a lessor:从出租人的角度来看

A lease is a form of investment and can also be an effective selling strategy, because customers generally prefer to pay in installments.

租赁是一种投资形式,也是一种有效的销售策略,因为客户通常喜欢分期付款。

Advantages to leasing an asset compared to purchasing it.

租赁资产相对于购买资产的优势。(承租人角度)

<1> Leases typically require little down payment.

租赁通常只需要很少的首期付款。

<2> Leases are a form of secured borrowing; in the event of nonpayment, the lessor simply repossesses the leased asset. As a result, the effective interest rate for a lease is typically lower than what the lessee would pay on an unsecured loan or bond.

租赁是担保借款的一种形式;在不付款的情况下,出租人仅收回租赁资产。因此,租赁的实际利率通常低于承租人就无担保贷款或债券支付的利率。

<3> Convenience and lower risks associated with asset ownership, such as obsolescence.

与资产所有权相关的便利性和较低的风险,如过时。

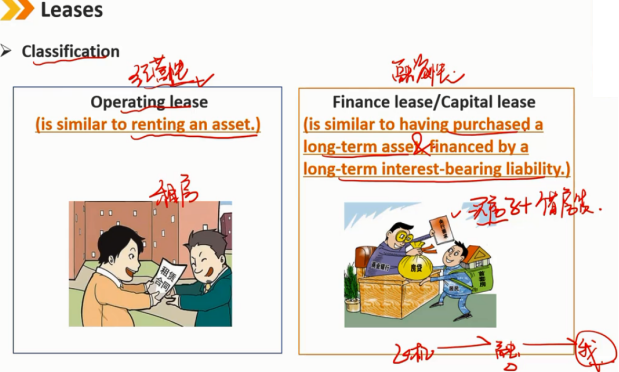

2.2 Classification of Leases:租赁的分类

Operating lease:经营租赁

Finance lease / Capital lease:融资租赁

经营性租赁类似于租了一项资产。

融资性租赁类似于通过长期负债方式融资后再购买一项长期资产。(通过负债的方式租赁资产)

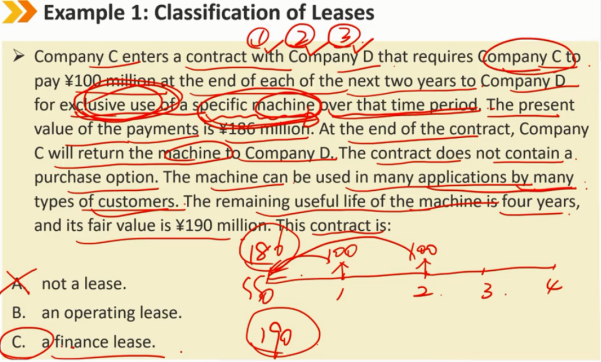

More specifically, a lease is a finance lease if any of the following five criteria are met.(IFRS & U.S. GAPP):

更具体地说,如果满足以下五个标准之一,则租赁为融资租赁:

- The lease transfers ownership of the underlying asset to the lessee.

租赁将标的资产的所有权转让给承租人。

- The lessee has an option to purchase the underlying asset and is reasonably certain it will do so.

承租人有购买标的资产的选择权,并合理确定其将购买标的资产。

- The lease term is for major part of the asset's useful life.

租赁期限为资产使用寿命的主要部分。

- The present value of the sum of the lease payments equals or exceeds substantially all of the fair value of the asset.

租赁付款总额的现值等于或超过资产的所有公允价值。

- The underlying asset has no alternative use to the lessor.

标的资产对出租人没有其他用途。

满足第4条

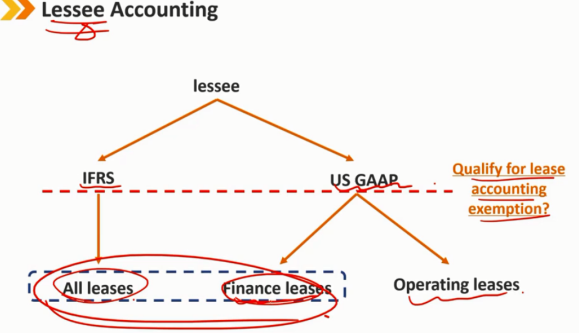

2.3 Lessee Accounting:承租人会计记录

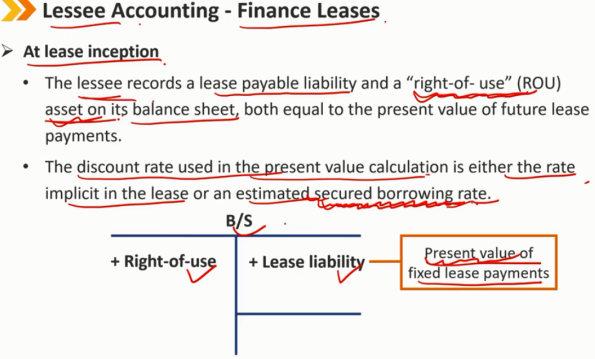

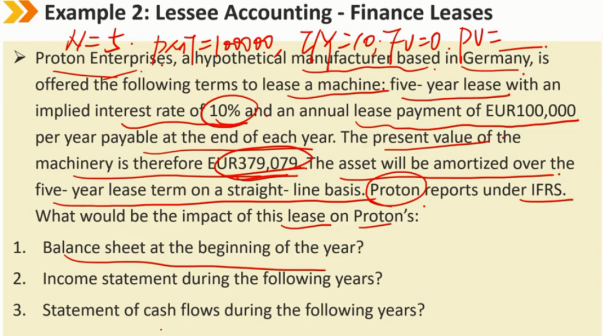

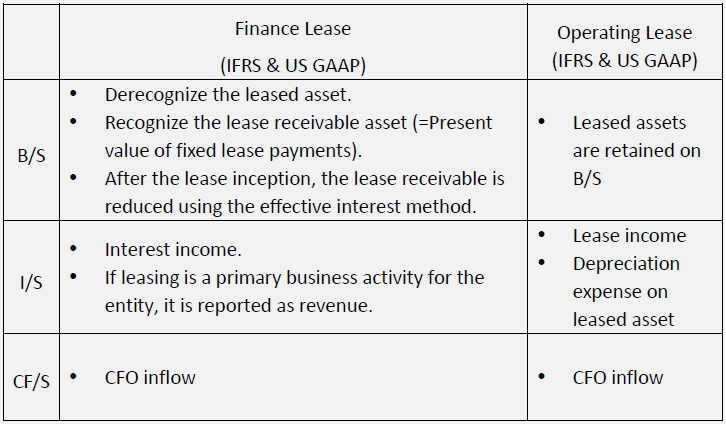

(1)Finance leases:融资租赁

租赁开始时

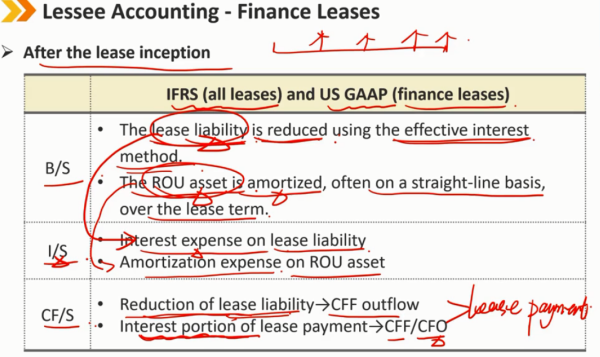

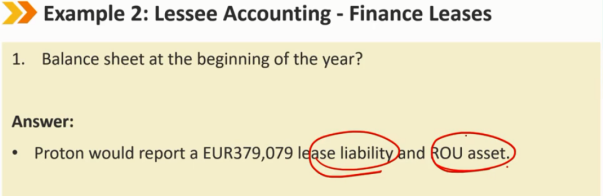

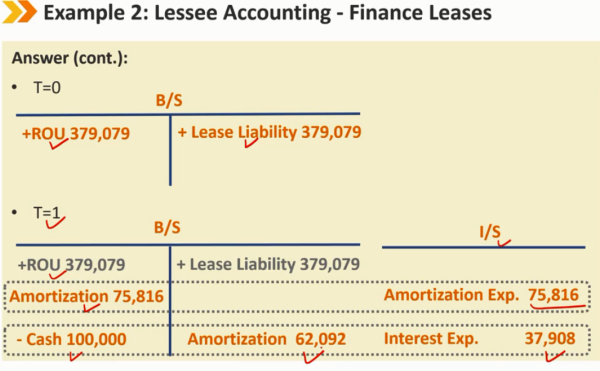

承租人在其资产负债表上记录租赁应付负债和使用权(ROU)资产,两者均等于未来租赁付款的现值。

现值计算中使用的贴现率是租赁中隐含的利率或估计的担保借款利率。

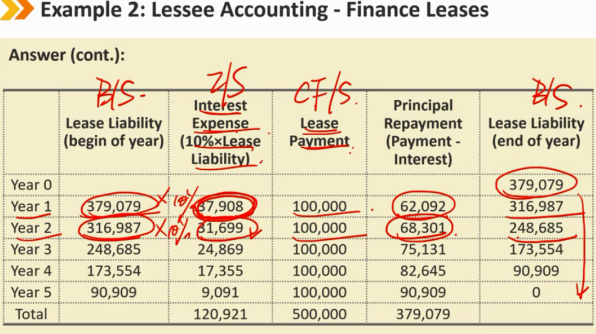

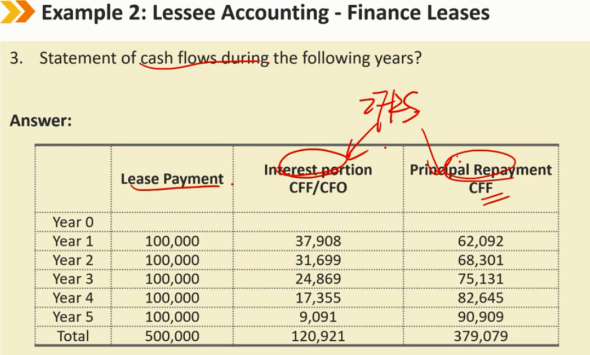

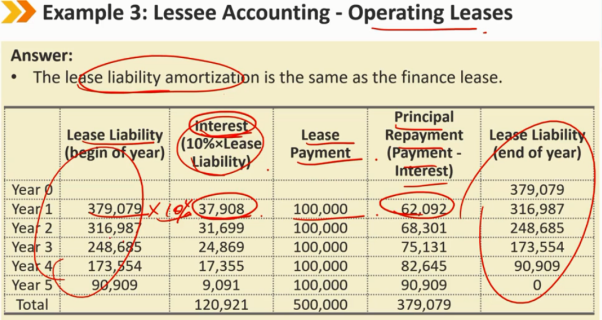

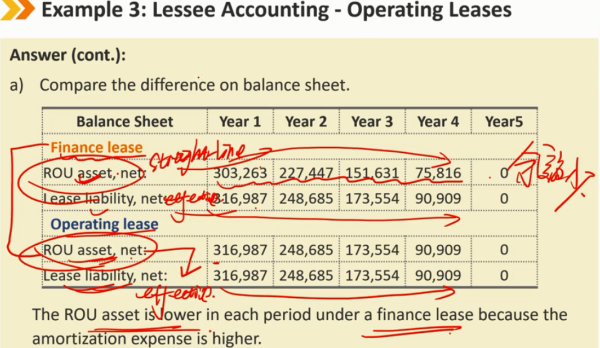

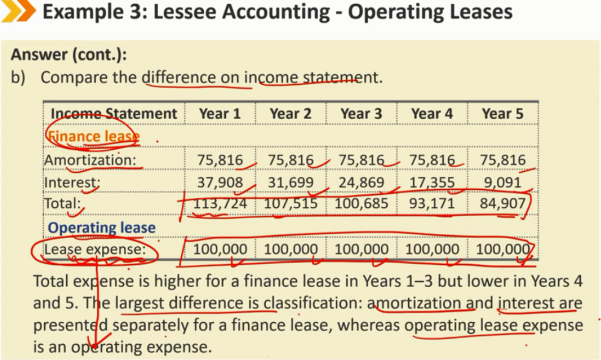

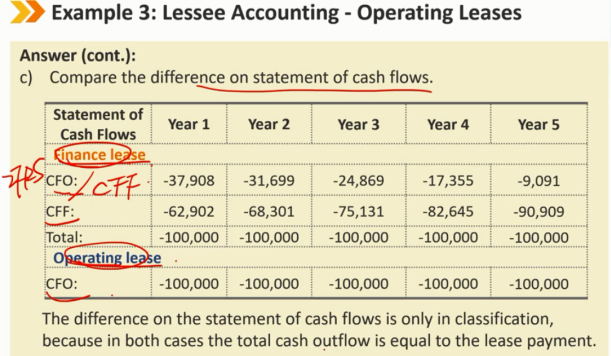

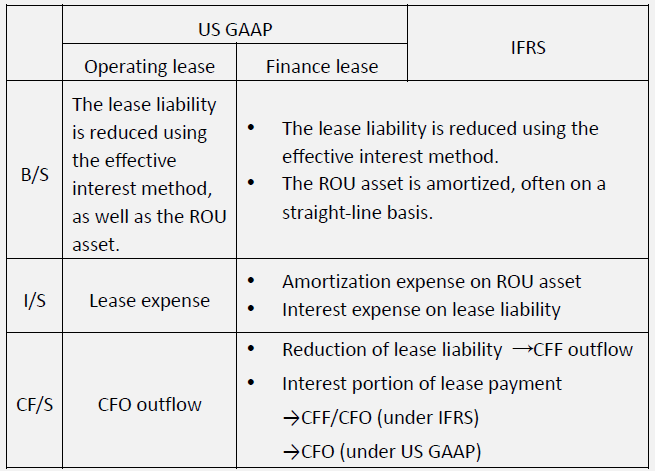

租赁后续: B/S: 租赁负债的减少使用有效利率法 ROU资产的摊销,使用直线法 I/S: 租赁负债产生一笔利息支付 ROU资产产生摊销费用 CF/S: 租赁负债本金部分的减少,算作 CFF 的流出 租金费用的利息部分,算作 CFF 或者 CFO 的流出 每年产生的租赁费用总体来说都是一样的

(2)Operating leases:经营租赁

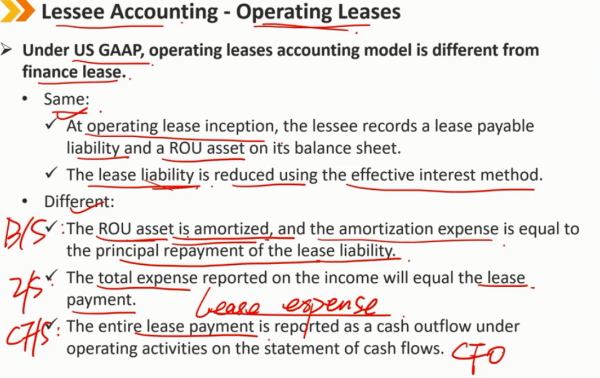

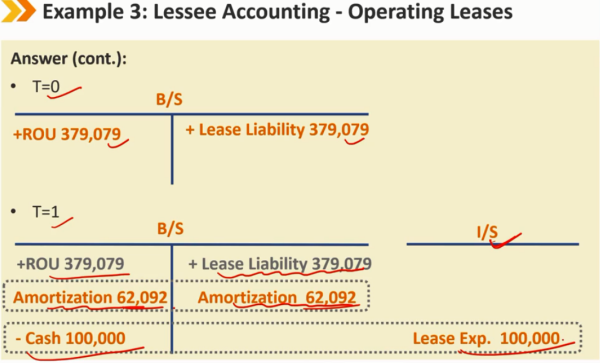

根据美国会计准则,经营租赁会计模式不同于融资租赁。 相同点: 在经营租赁开始时,承租人在其资产负债表上记录租赁应付负债和ROU资产 使用有效利率法减少租赁负债。 不同点: B/S:ROU资产进行摊销,摊销费用等于租赁负债的本金偿还,不再是使用直线摊销法。 I/S:收入中报告的总费用将等于租赁费用。 CF/S:整个租赁费用在现金流量表中作为经营活动现金流 CFO 的流出。

Summary:

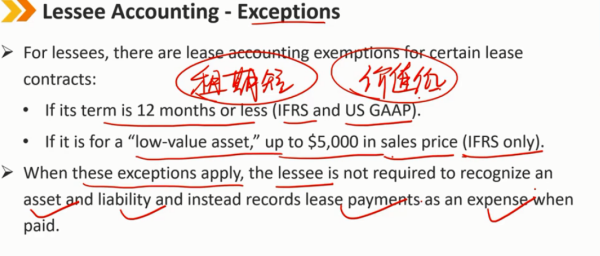

(3)Exceptions

对于承租人,某些租赁合同有租赁会计豁免:

如果其期限为12个月或更短(IFRS和U.S GAAP)

如果是“低价值资产”,最高销售价格为5000美元(仅限IFRS)

当这些例外情况适用时,承租人无需确认资产和负债,而是在支付时将租赁付款记录为一笔费用。

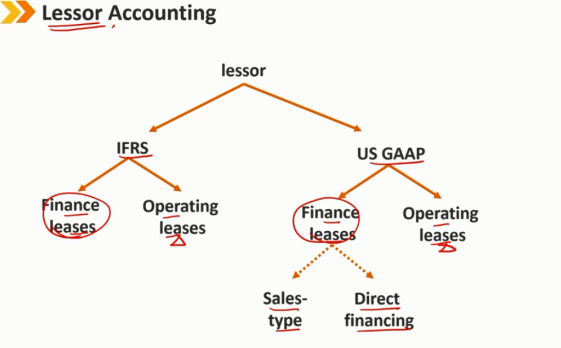

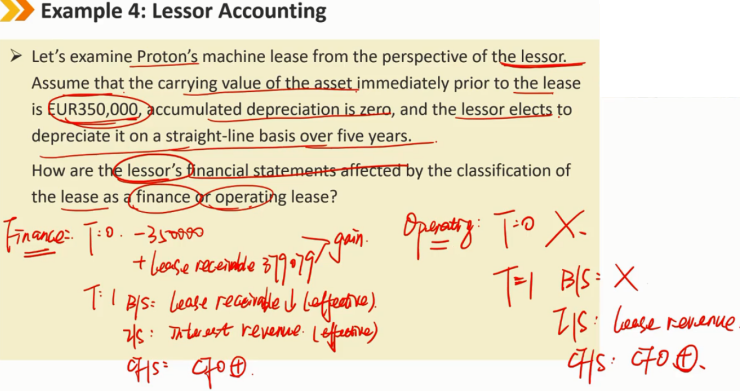

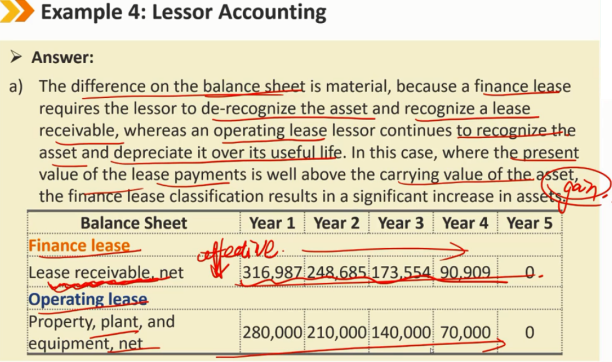

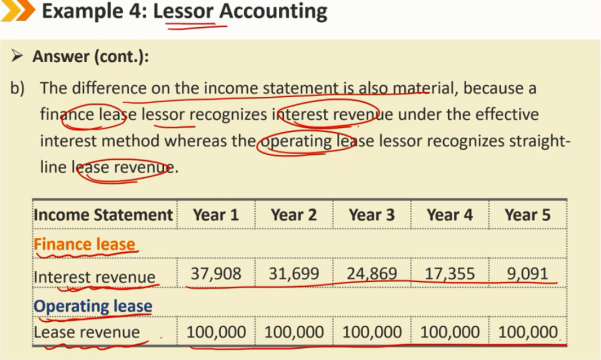

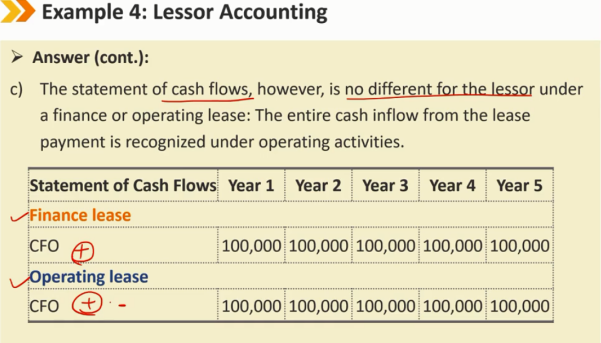

2.4 Lessor Accounting:出租人会计记录

国际会计准则和美国会计准则的处理方法都相同

(1)Finance leases:融资租赁

租赁开始时

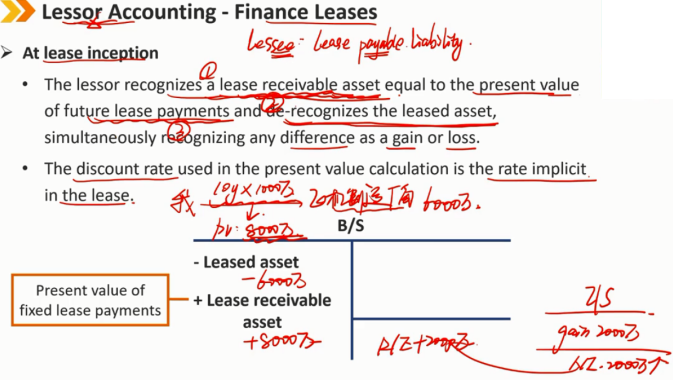

出租人确认与未来租赁付款现值相等的租赁应收资产,并将原租赁资产移除,同时将任何差额确认为损益。

现值计算中使用的折现率是租赁中隐含的折现率。

例如:我从一家飞机制造商那租赁一架价值6000万的飞机,租10年,每年支付租金1000万,租金的现值为8000万,则飞机制造商的资产负债表中将该飞机这项资产6000万抹去,同时确认一笔租赁应收资产8000万,同时利润表中记录一笔2000万的利得,NI上涨2000万,R/E同时增长2000万

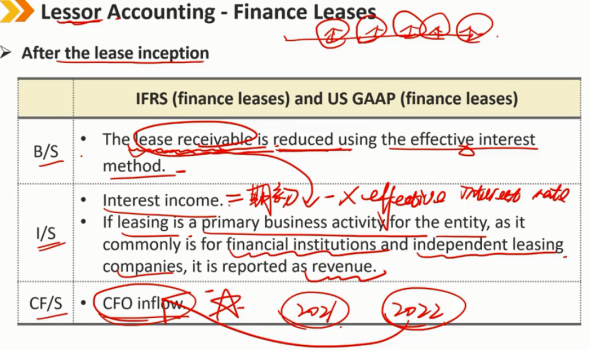

租赁后续: B/S: 应收账款采用有效利率法减少 I/S: 利息收入(承租人是利息的支出,出租人对应着是利息的收入) 如果租赁是公司的主要业务活动,如金融机构和独立租赁公司的主要业务活动,则应将其作为总收入报告 CF/S: lease payments记为CFO的流入

了解一下:

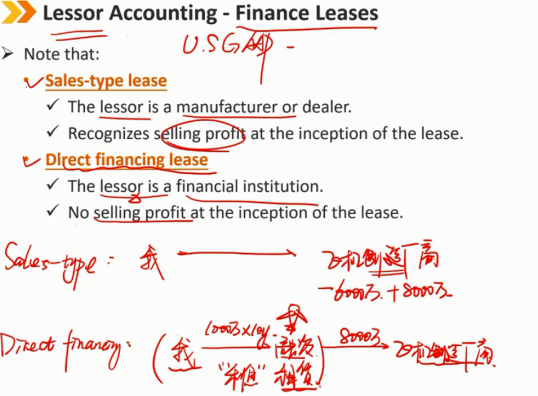

销售型租赁:

出租人是制造商或经销商

在租赁开始时确认销售利润

直接融资租赁:

出租人是一家金融机构,例如融资租赁机构

租赁开始时无销售利润,只赚取利息

(2)Operating leases:经营租赁

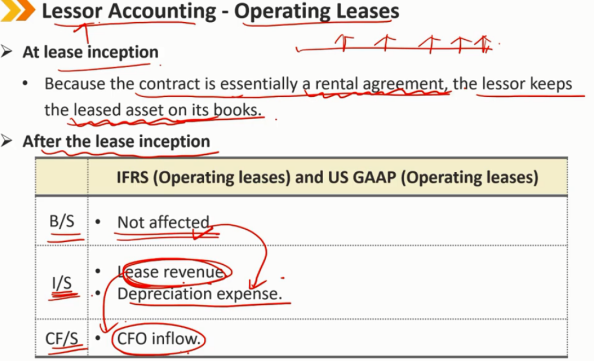

租赁开始时 由于合同本质上是一份租赁协议,出租人将租赁资产保留在其账簿上。 租赁后续: B/S: 不受影响 I/S: 租金记为租赁收入 资产正常记录折旧费 CF/S: lease revenue记为CFO的流入

Summary:

3、Pensions:养老金

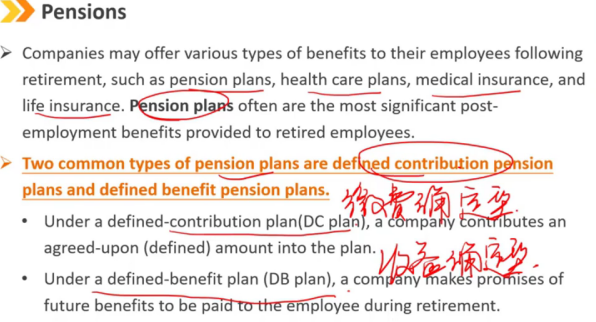

公司可以在员工退休后为其提供各种福利,如养老金计划、医疗保健计划、医疗保险和人寿保险。养老金计划通常是为退休员工提供的最重要的离职后福利。

养老金计划的两种常见类型是缴费确定型养老金计划和收益确定型养老金计划。

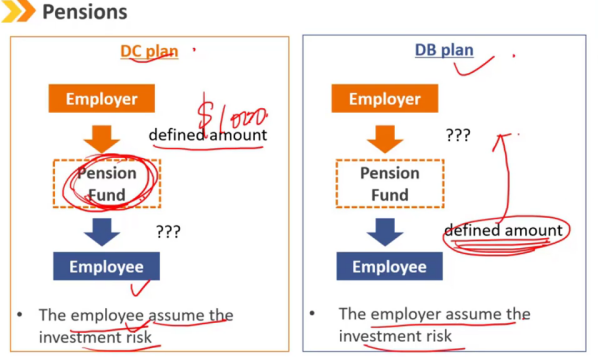

在缴费确定型养老金计划(DC计划)下,公司向该计划缴纳约定(固定)金额。

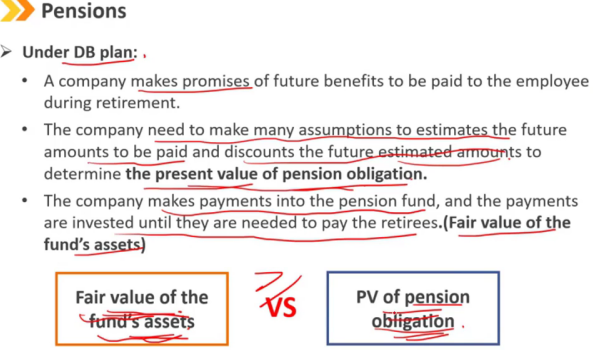

在收益确定型养老金计划(DB计划)下,公司承诺在退休期间向员工支付未来福利。

3.1 DC plan

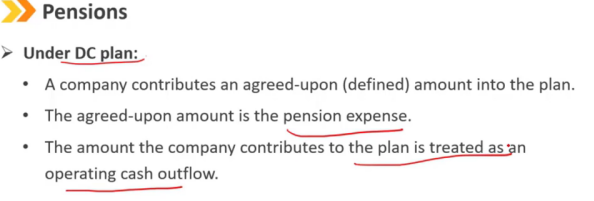

DC计划:

一家公司向该计划中提供商定的(确定的)金额

约定金额为养老金费用

公司对该计划的贡献金额被视为经营现金流CFO流出

3.2 DB plan

DB计划:

公司承诺在退休期间向员工支付未来福利

公司需要做出许多假设来估计未来支付的金额,并对未来估计金额进行贴现,以确定养老金负债的现值。

该公司向养老基金支付款项,并将这些款项投入投资,直到需要支付退休人员。(养老金资产的公允价值)

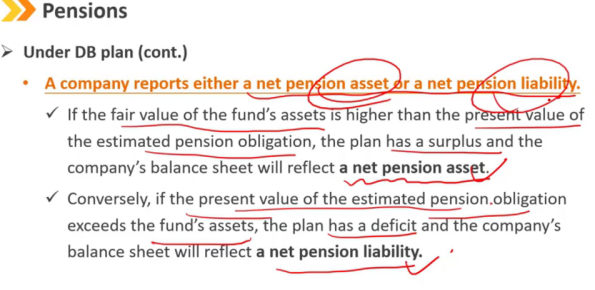

公司报告净养老金资产或净养老金负债。

如果基金资产的公允价值高于预计养老金义务的现值,则计划有盈余,公司资产负债表将反映净养老金资产。

相反,如果预计养老金义务的现值超过基金的资产,则该计划存在赤字,公司的资产负债表将反映净养老金负债。

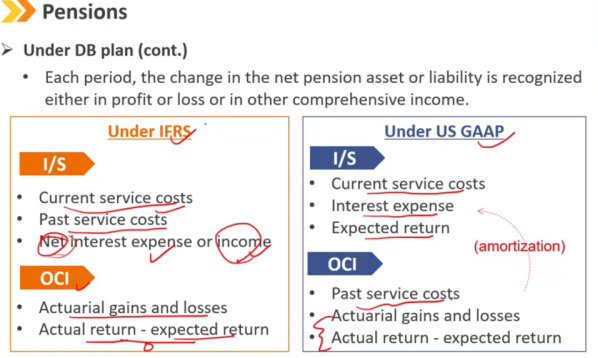

二级的学习重点 每个期间,净养老金资产或负债的变化在损益或其他综合收益中确认。 Current service costs:随着时间推移,自然增加的负债金额,员工工作越久,公司需要交的养老金越多 Past service costs:养老金计划如果发生更改时,造成的一系列变化费用 Net interest expense or income:养老金资产和养老金负债账号产生的利息收入和支出的净值 Actuarial gains and losses:因为养老金精算假设发生改变而引起的养老金计划的改变,如员工寿命变长 Actual return-expected return:实际收入和预估收入的差值

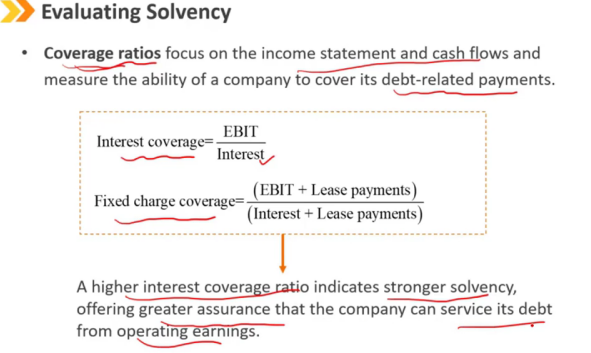

4、Evaluating Solvency:偿债能力评估

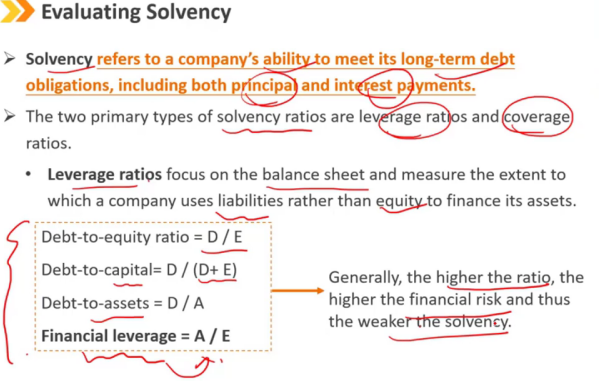

偿债能力是指公司履行其长期债务义务的能力,包括本金和利息支付。

偿债能力比率的两种主要类型是杠杆比率和覆盖比率。

杠杆比率侧重于资产负债表,衡量公司利用负债而非股权为其资产融资的程度。

一般来说,比率越高,财务风险越高,因此偿付能力越弱。

覆盖比率侧重于利润表和现金流量表,衡量公司偿付债务相关款项的能力。

更高的利息覆盖率意味着更强的偿付能力,为公司从营业收入中偿还债务提供了更大的保证。

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号