Corporate Issuers 6

R32: Measures of Leverage

1、Basic Concept of Leverage:杠杆的基本概念

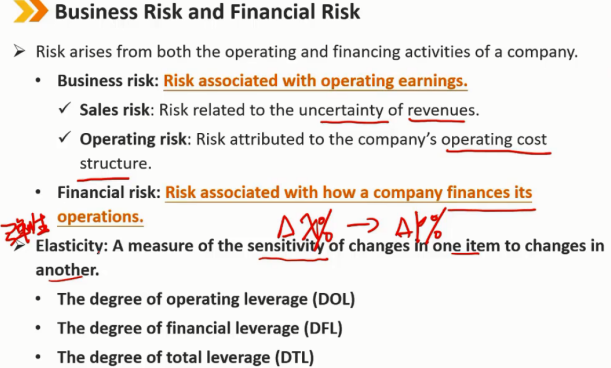

商业风险和财务风险

风险源于公司的经营和融资活动。

商业风险:与营业收入相关的风险。

销售风险:与收入不确定性有关的风险。

运营风险:归因于公司运营成本结构的风险。

财务风险:与公司运营融资相关的风险。

弹性:衡量一项的变化对另一项变化的敏感程度。

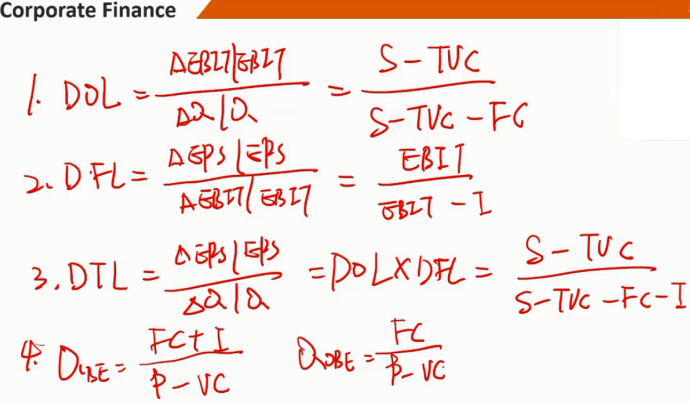

经营杠杆程度(DOL)

财务杠杆程度(DFL)

总杠杆程度(DTL)

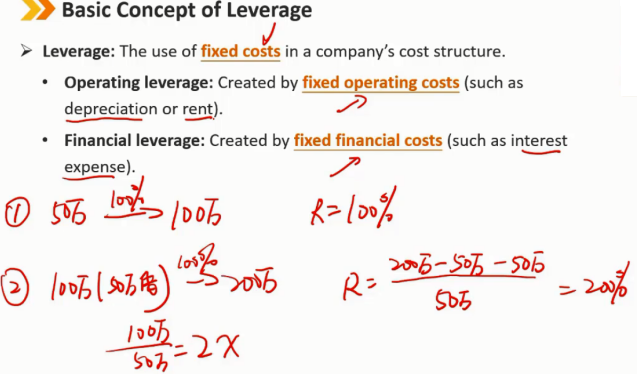

杠杆:在公司成本结构中使用固定成本产生的。

经营杠杆:由固定经营成本(如折旧或租金)产生。

财务杠杆:由固定财务成本(如利息支出)产生。

成本结构中固定成本相对可变成本更多的公司,随着收入的波动,净收入的变化更大,因此,有更大的风险。

它增加了公司收益和现金流的波动性,并增加了向公司贷款的风险。

Key words:

business risk,sales risk,operating risk,financial risk,operating leverage,financial leverage

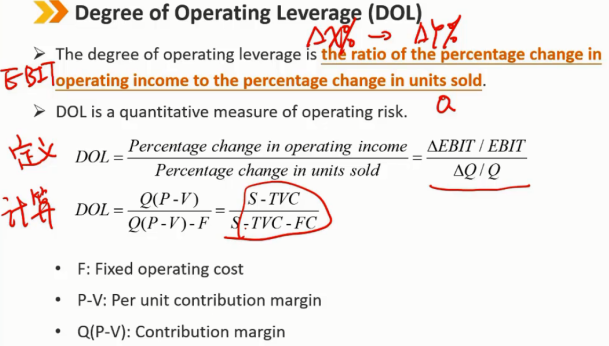

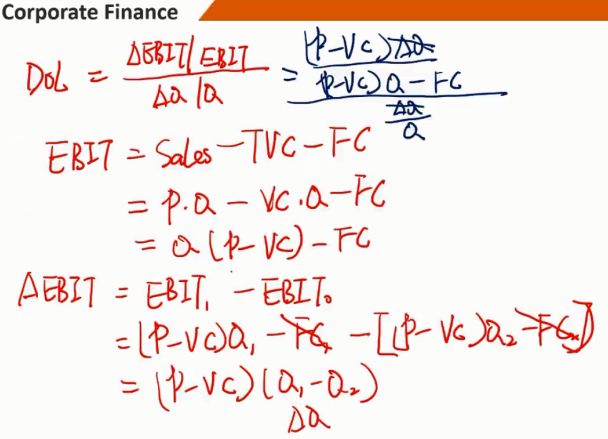

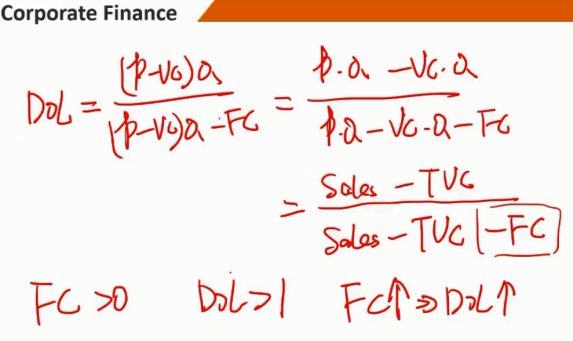

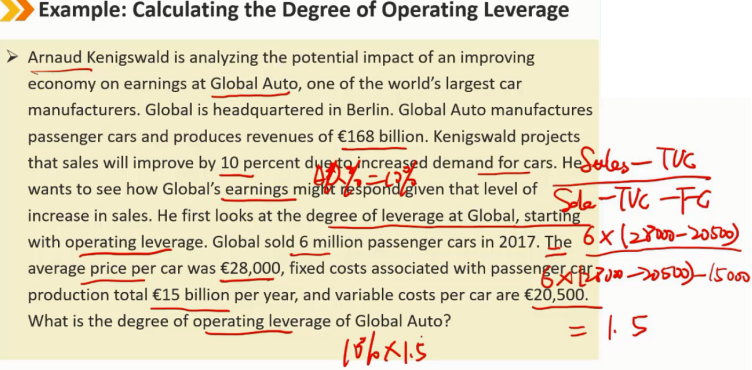

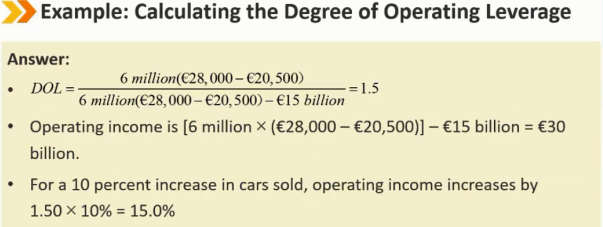

2、The Degree of Operating Leverage:经营杠杆(DOL)

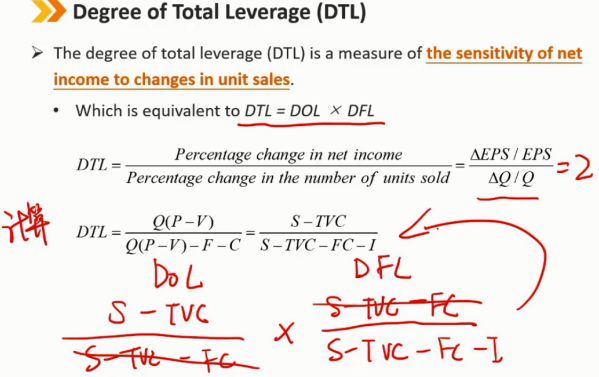

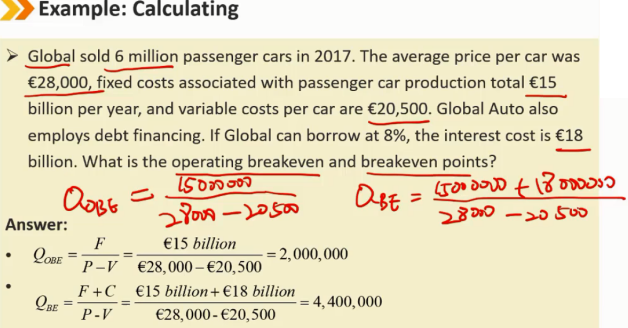

经营杠杆程度是指营业收入的百分比变化与售出单位的百分比变化之比。 DOL是运营风险的定量度量。 F/FC:固定成本 P:单个商品售价 Q:销售量 V:单个商品可变成本 TVC:总可变成本 S:总销售额

注:固定成本FC越高,导致经营杠杆率越高

Key words:

the degree of operating leverage(DOL)

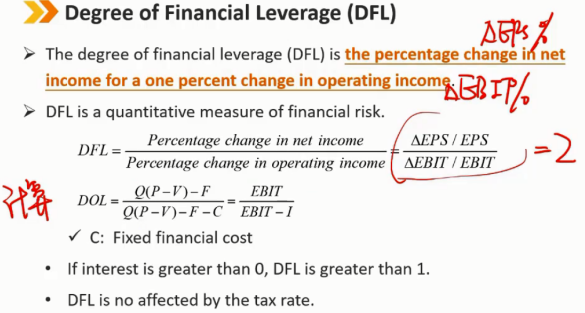

3、The Degree of Financial Leverage:财务杠杆(DFL)

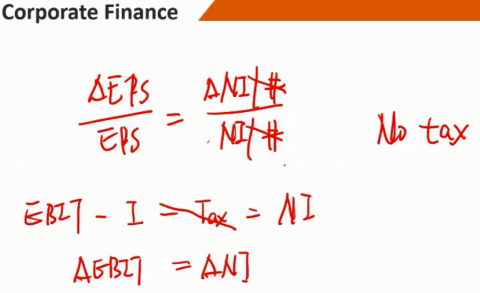

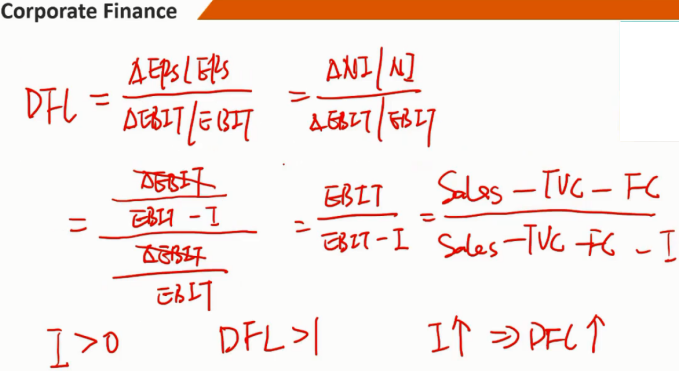

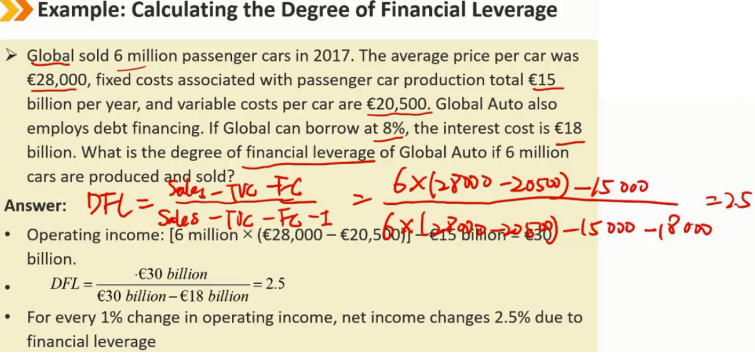

财务杠杆程度(DFL)是指净收入的百分比变化与营业收入的百分比变化之比。

DFL是金融风险的定量度量。

C:融资活动中的固定成本,即利息

如果利息大于0,DFL大于1

DFL不受税率的影响

假设没有税收Tax,每年的利息是固定的

利息是融资活动的固定成本,利息越高,融资杠杆越高

Key words:

the degree of financial leverage(DFL)

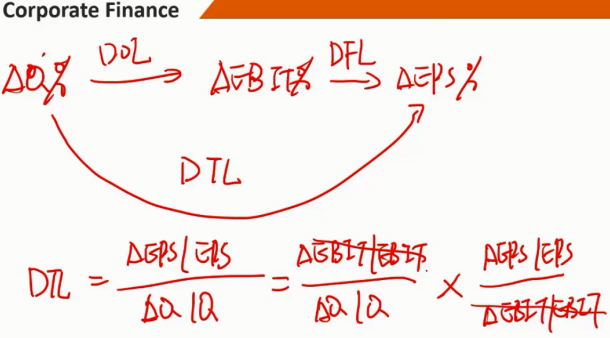

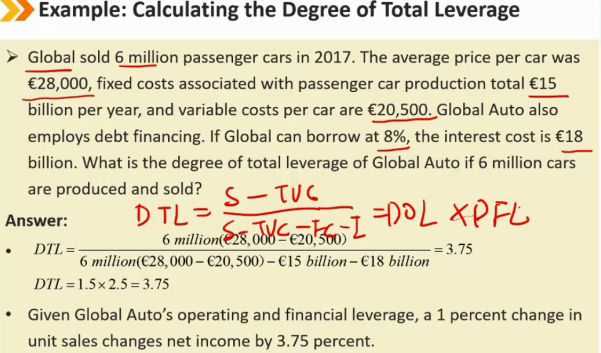

4、The Degree of Total Leverage:总杠杆(DTL)

总杠杆程度(DTL)是衡量净收入对售出单位变化的敏感度。

DTL = DOL × DFL

Key words:

the degree of total leverage(DTL)

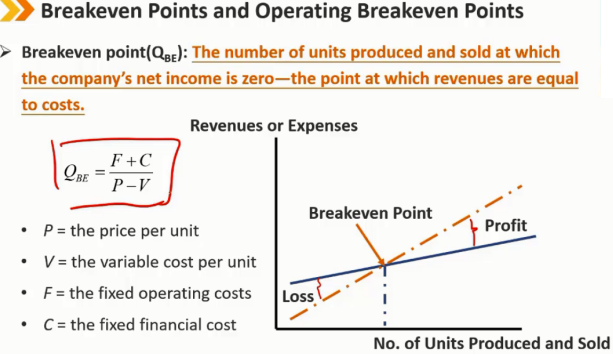

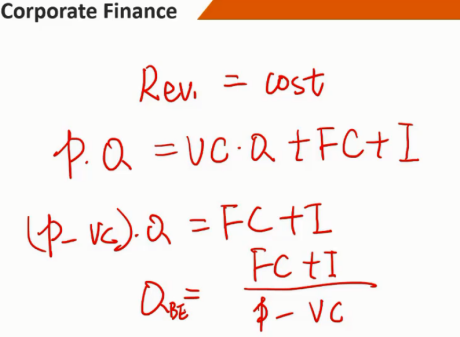

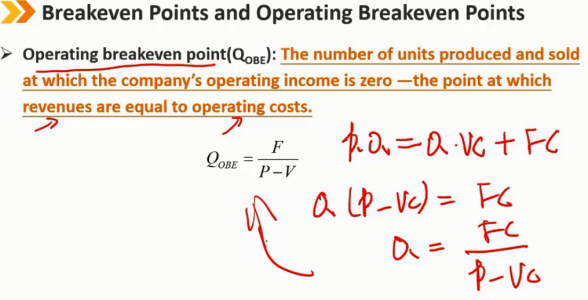

5、Breakeven Points and Operating Breakeven Points:盈亏平衡点

盈亏平衡点:公司的净收入为零时的生产和销售的产品数量,即在此点上收入等于成本。

经营活动的盈亏平衡点:公司的营业收入为零时的生产和销售的产品数量,即收入等于运营成本。

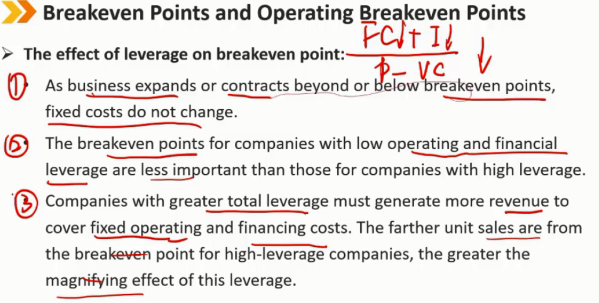

杠杆对盈亏平衡点的影响:

当业务扩张或收缩超过或低于盈亏平衡点时,固定成本不变。

对于经营和财务杠杆较低的公司来说,盈亏平衡点不如高杠杆的公司重要。

总杠杆率更高的公司必须创造更多收入,以支付固定的运营和融资成本。对于高杠杆公司来说,销售数量离盈亏平衡点越远,这种杠杆的放大效应就越大。

Key words:

breakeven point,operating breakeven point

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号