Corporate Issuers 3

R29: Sources of Capital

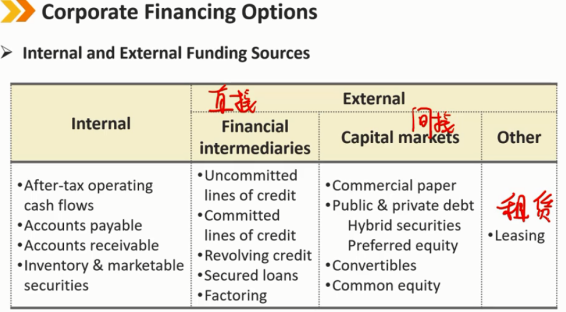

1、Corporate Financing Options:企业融资途径

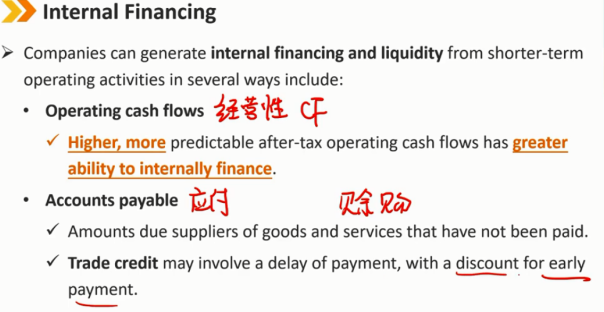

1.1 Internal Financing:内部融资

trade credit:贸易信用证

公司可以通过以下几种方式从短期经营活动中获得内部融资和流动性:

经营活动现金流:

更高、更可预测的税后经营活动现金流具有更大的内部融资能力

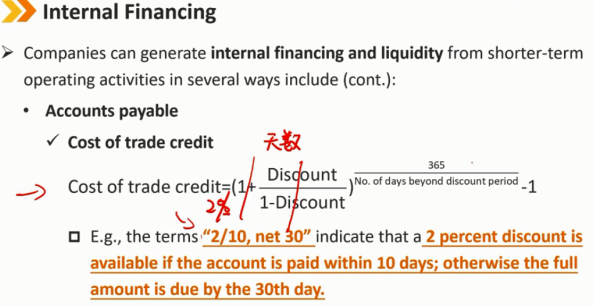

应付账款:

应付给未付款的商品和服务供应商的金额

贸易信用证可能涉及延期付款,提前付款可享受折扣

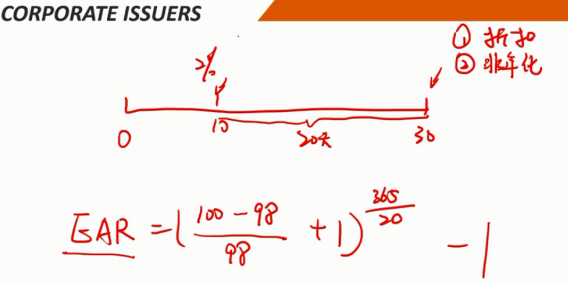

公司可以通过以下几种方式从短期经营活动中获得内部融资和流动性: 应付账款享受折扣(新考纲不要求) 贸易信贷成本 术语“2/10,net 30”表示,如果账户在10天内支付,可享受2%的折扣;否则,全额应最晚在第30天付款。

享受折扣的EAR如果大于货币市场的年化收益率,则应该享受折扣,提前支付

享受折扣的EAR如果小于货币市场的年化收益率,则应先拿去投资,到期时再支付

公司可以通过几种方式从短期经营活动中产生内部融资和流动性(续):

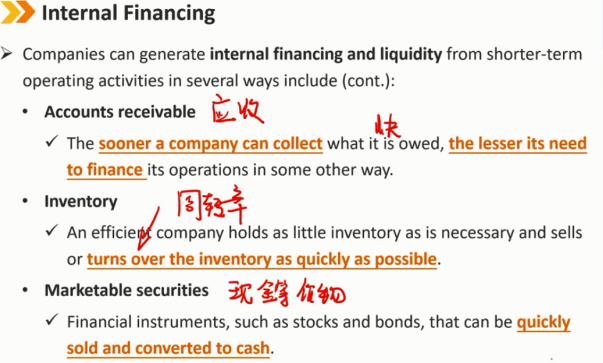

应收账款:

一家公司越早收回欠款,就越不需要以其他方式为其运营提供资金。

库存:

一个高效的公司拥有尽可能少的库存,并尽快出售或移交库存,也就是库存周转率越高,内部融资越快。

有价证券,现金等价物:

可以出售并转换为现金的金融工具,如股票和债券,这些越多,转换成现金的速度越快。

1.2 External Financing:外部融资

(1)Financial Intermediaries:金融中介融资(间接融资)

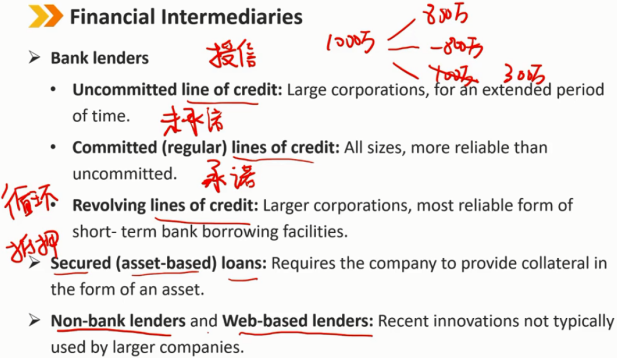

银行贷方:

未承诺授信:大公司,期限较长,银行可以随时取消。

承诺(常规)授信:各种规模,比未承诺更可靠,不能随时取消。

循环授信:规模较大的公司,最可靠的短期银行借贷工具,类似信用卡。

例如:额度是1000万,借了800万,还了800万,再借300,如果是普通授信,就不能借出来了,因为超过了1000万的额度,如果是循环授信,就可以借出来,只要把之前的还上,再借的额度不超过1000万都可以借出来。

担保(基于资产的)贷款:要求公司以资产的形式提供抵押品。

非银行贷款机构和基于网络的贷款机构:大型公司通常不使用,最新的创新,例如P2P

(2)Capital Markets:资本市场融资(直接融资)

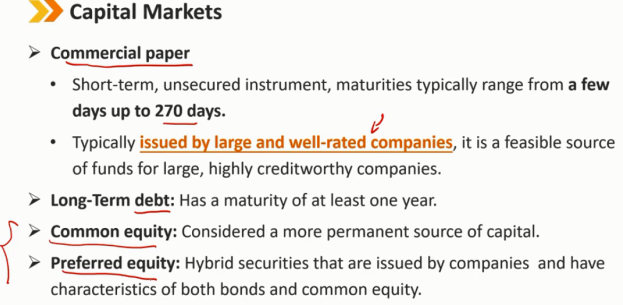

商业票据:

短期无担保工具,到期日通常从几天到270天不等。

它通常由大型评级良好的公司发行,是大型信誉良好公司的可行资金来源。

长期债券:到期日至少为一年。

普通股:被认为是更持久的资本来源。

优先股:由公司发行的混合证券,具有债券和普通股的特点。

(3)Other Financing

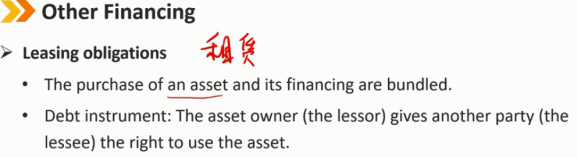

融资租赁:

资产的购买和融资是捆绑的。

债务工具:资产所有者(出租人)给予另一方(承租人)使用资产的权利。

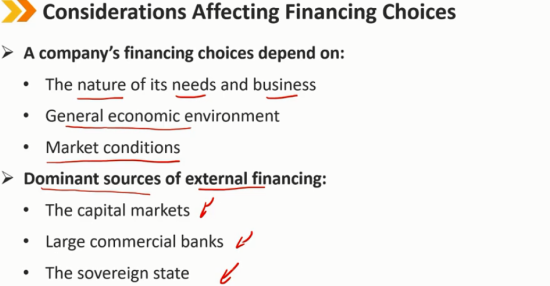

影响融资选择的因素

公司的融资选择取决于:

其需求和业务的性质

总体经济环境

市场状况

外部融资的主要来源:

资本市场

大型商业银行

政府主导的融资(计划经济时代,相对落后的国家)

Key words:

internal financing,cost of trade credit

external financing,financial intermediaries,uncommitted line of credit,committed(regular) lines of credit,revolving lines of credit,capital markets,commercial paper,leasing obligation

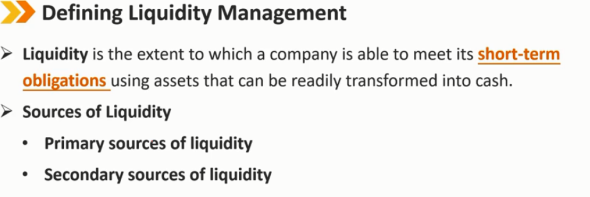

2、Managing and Measuring Liquidity:流动性的管理和测量

2.1 Defining Liquidity Management:流动性管理定义

流动性是指公司能够使用易于转化为现金的资产履行其短期债务的程度。

流动性来源:

第一流动性来源

第二流动性来源

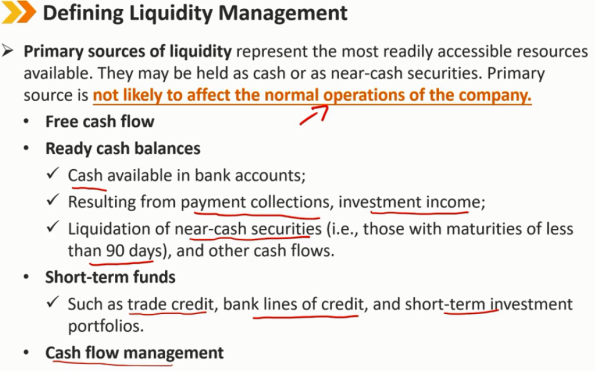

流动性的第一来源是最容易获得的来源。它们可以作为现金或接近现金的证券持有。第一来源不会影响公司的正常经营。 - 自由现金流 - 现金余额 银行账户中的可用现金; 来自收款、投资收入 近现金证券(即到期日少于90天的证券)和其他现金流的清算 - 短期资金 比如贸易信贷,银行信贷额度和短期投资组合 - 其他现金流管理

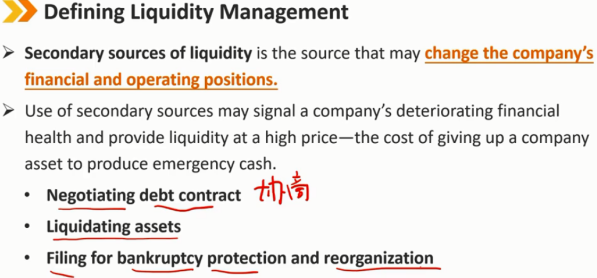

第二流动性来源是可能改变公司财务和经营状况的来源。

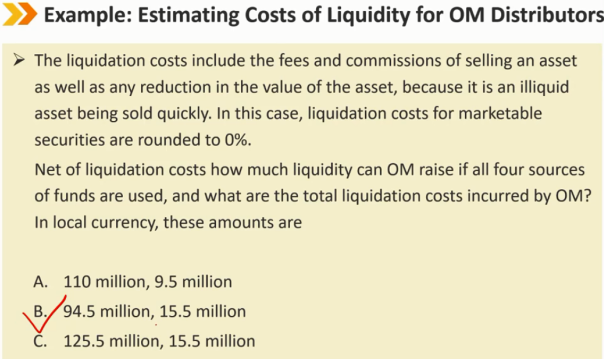

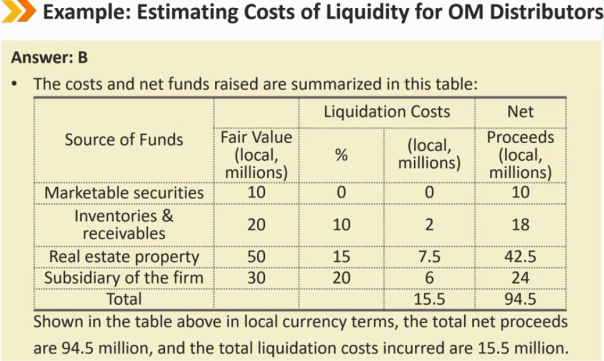

第二来源的使用可能表明一家公司的财务状况正在恶化,并以高昂的价格提供流动性——放弃公司资产以产生紧急现金的成本。

谈判协商债务合同(看看能不能少还一些钱)

清算资产(变卖资产)

申请破产保护和重组(看看有没有愿意收购的)

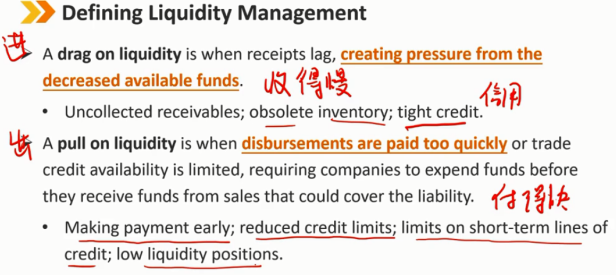

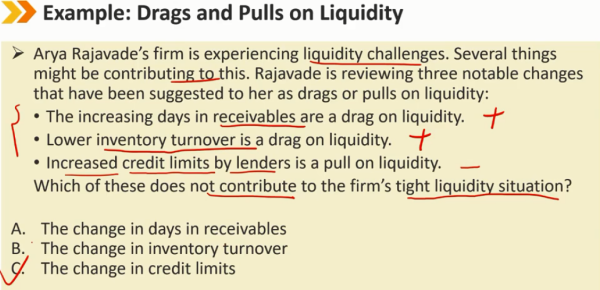

流动性拖累是当收入滞后时,可用资金减少造成压力。(钱收的慢)

未收款多;过时库存;信贷紧缩

流动性拉低是指支付速度过快或贸易信贷可用性有限,要求公司在收到可能弥补债务的销售资金之前先支出资金。(钱付的快)

提前付款;信贷限额下降;对短期信贷额度的限制;流动性好的资产头寸少(现金等价物)

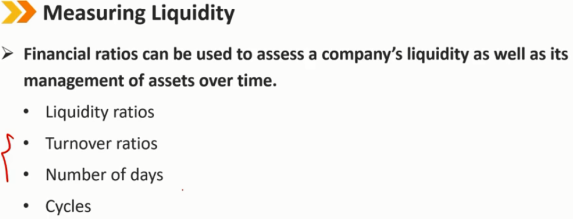

2.2 Measuring Liquidity:流动性测量

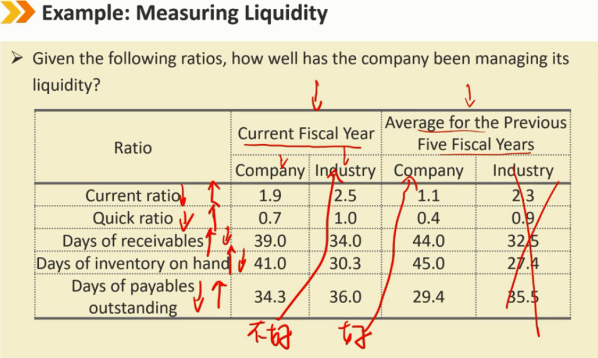

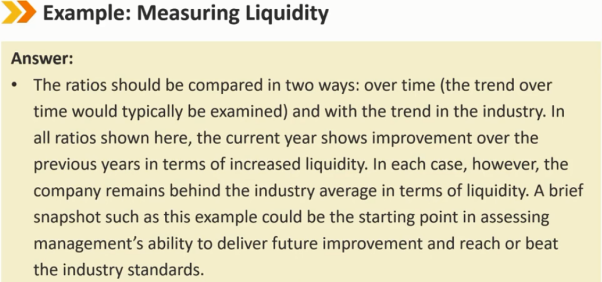

财务比率可以用来评估公司的流动性以及一段时间内的资产管理情况。

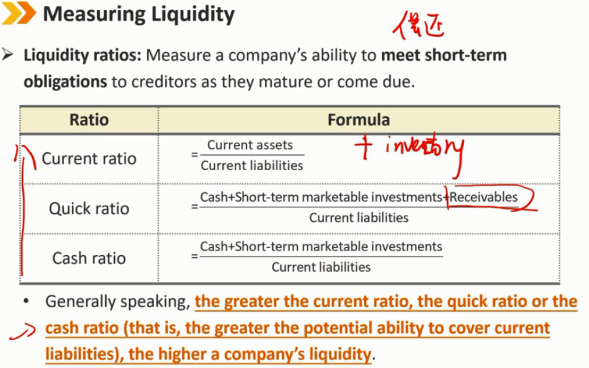

流动性比率:衡量一家公司在债权人到期或即将到期时偿还其短期债务的能力 流动比率 = (现金及现金等价物 + 应收账款 + 存货)/ 流动负债 = 流动资产 / 流动负债 速动比率 = (现金及现金等价物 + 应收账款)/ 流动负债 现金比率 = 现金及现金等价物 / 流动负债 一般来说,流动比率、速动比率或现金比率越大(即,承担流动负债的潜在能力越大),公司的流动性就越高

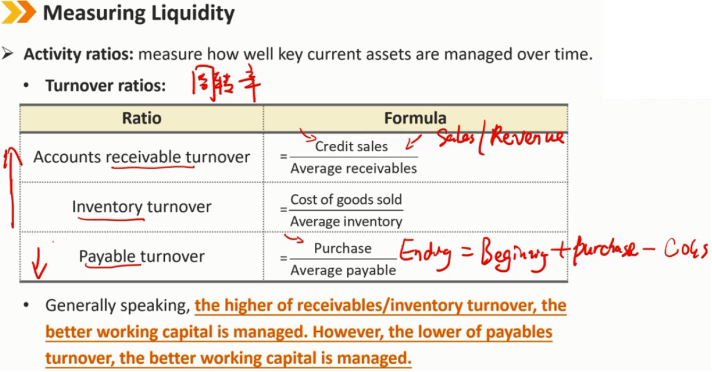

活动比率:衡量关键流动资产在一段时间内的管理情况。 周转率: 应收账款周转率 = 赊销额 / 平均应收账款 (财报中用的是总收入,因为在企业外部拿不到赊销额) 存货周转率 = 销货成本COGS / 平均存货 应付账款周转率 = 购买额 / 平均应付账款 (没给购买额时,用BASE法则,期末存货 = 期初存货 + purchase - COGS) 一般来说,应收账款周转率、存货周转率越高,营运资本管理越好。然而,应付账款周转率越低,营运资金管理越好。

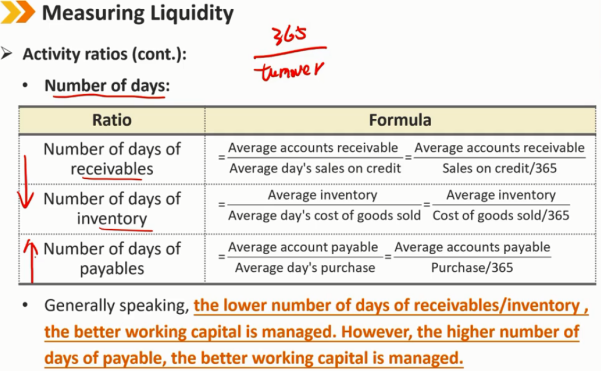

周转天数 = 365 / 周转率 一般来说,应收账款、存货的周转天数越短,营运资金管理越好。然而,应付账款周转天数越高,运营资本管理越好。

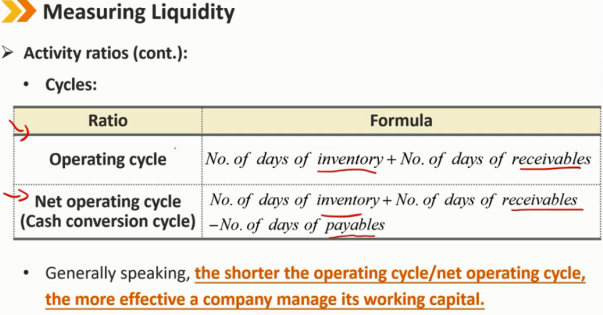

周期:

一般来说,营运周期、净营运周期越短,公司管理营运资本的效率就越高。

Key words:

liquidity management,primary sources of liquidity,second sources of liquidity,a drag on liquidity,a pull on liquidity

measuring liquidity,liquidity ratios,current ratio,quick ratio,cash ratio,activity ratios,accounts receivable turnover,inventory turnover,payable turnover,

number of days of receivables,number of days of inventory,number of days of payables,operating cycle,net operating cycle(cash conversion cycle)

3、Evaluating Short-Term Financing Choices:短期融资选择的评估

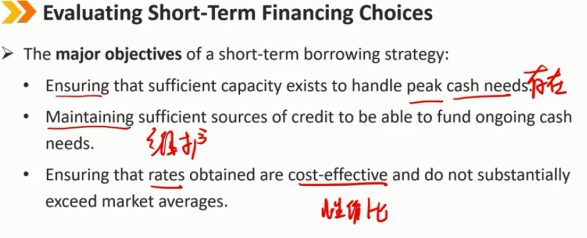

短期借款策略的主要目标

确保有足够的能力来处理高峰现金需求

维持足够的信贷来源,以满足持续的现金需求

确保获得的利率具有成本效益,且不会大幅超过市场平均水平

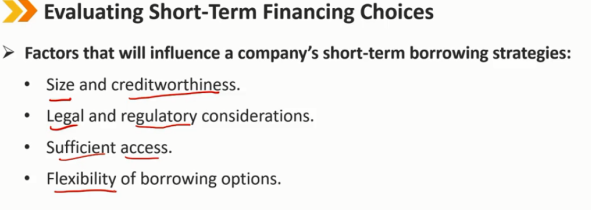

影响公司短期借款策略的因素:

融资规模和信誉程度

法律和监管方面的考虑

充足融资的途径

借款选择的灵活性

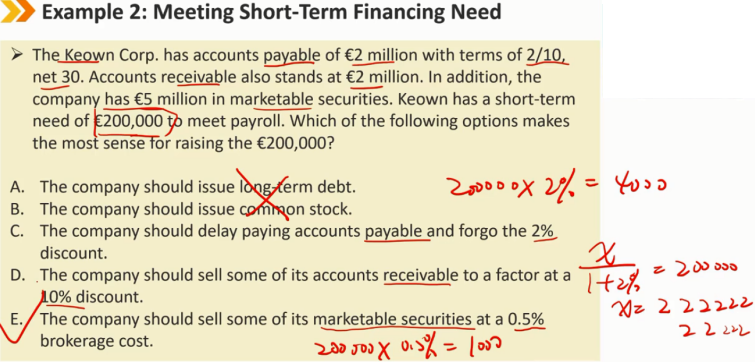

D项计算应为:200000/0.9 = 222222,再减200000为22222

浙公网安备 33010602011771号

浙公网安备 33010602011771号