中国的两大互联网巨头——腾讯和阿里,创始人的风格非常不同。在公众面前,马云的形象是高谈阔论,而马化腾则显得较为低调。在公司管理上,马云不插手具体事务,而是站在高处务虚,抓战略、抓文化,而马化腾则是腾讯的“超级产品经理”,亲自加入到不同产品的战斗中去。

两位企业家,他们的管理风格如此不同,从管理水平上说,他们有高下之分吗?在商业版图中阿里和腾讯几乎势均力敌,这是否说明管理者的个人风格对公司的发展其实不重要?又或是阿里本身的属性决定了它只适合马云这样的人管理,而腾讯本身只适合马化腾这样的人管理?如果把两位创始人对换,他们能管理好对方的公司吗?

2020年在Journal of Political Economy上发表的"CEO Behavior and Firm Performance"一文,研究了CEO行为风格和公司业绩之间的关系。该文作者是伦敦政治经济学院的Oriana Bandiera、哥伦比亚大学的Andrea Prat、帝国理工商学院的Stephen Hansen和哈佛大学的Raffaella Sadun。

1 度量CEO的行为风格

首先,研究CEO的行为风格不是一件容易的事情。在上世纪70年代,就有人通过派人连续“跟踪”5名CEO一周的方法获取CEO的行为数据进行过研究(Mintzberg,1973),但这种方法想要多跟踪一些CEO成本就会非常高。组织经济学家也提出过抽象的领导者风格分类,但抽象的分类很难对应到实际中的行为。

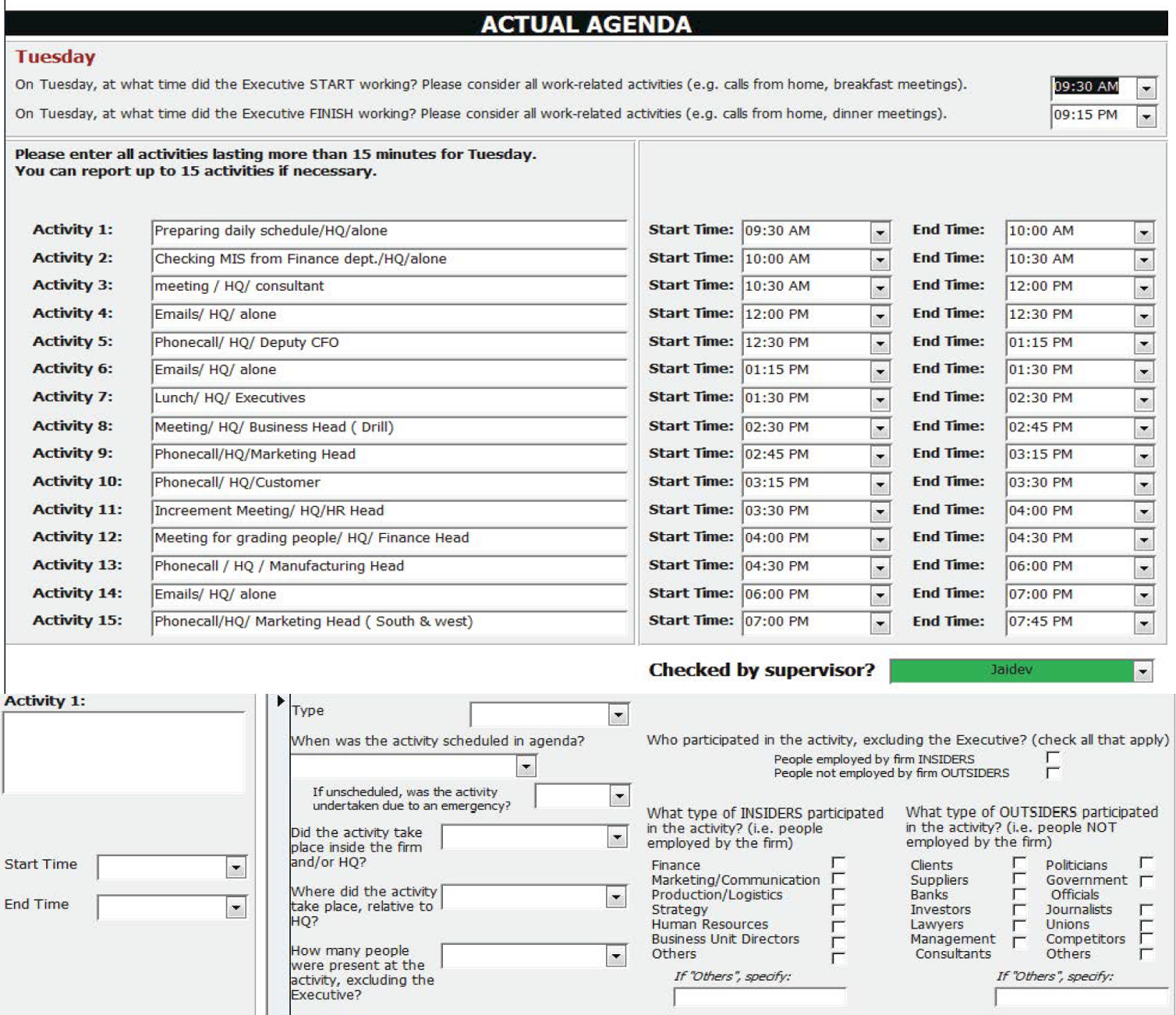

该文采集数据的方式是每天给CEO或其私人助理打电话记录CEO的行为日志,而非去跟踪他本身,这样就可同时获取大量CEO的行为数据。该文共收集了来自6个国家(巴西、法国、德国、印度、英国、美国)的1,114位CEO的42,233项活动,每位CEO平均覆盖50个小时。收集数据的工具是团队自己开发的,见下图:

每项活动至少15分钟。将它们划分成15分钟的时间块,共有225,721个时间块。

有句话说,“CEO每天不是在开会就是在去开会的路上”。果不其然,根据调查数据,CEO平均花费70%的时间在与他人沟通(面对面会议、视察车间或通过电话邮件等方式)上,其余30%时间花费在支持这些沟通的活动上,如参加会议的路上或准备会议上。

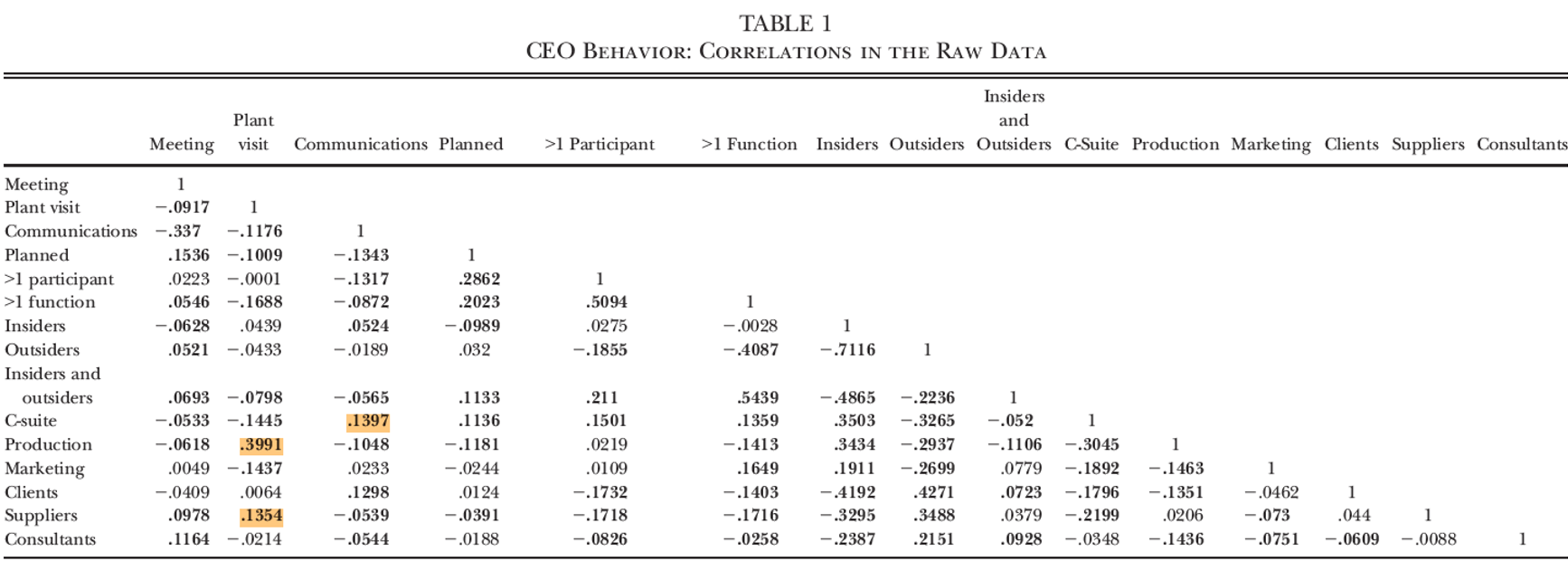

从这些活动中提取出基本特征:(1)类型(如会议、午餐),(2)持续时间,(3)计划内或计划外,(4)参与人数量,(5)参与人类型,雇员(财务、市场等)为内部人士,非雇员客户、银行等为外部人士。在下图可以看到一些类型的活动是有不少相关性的。

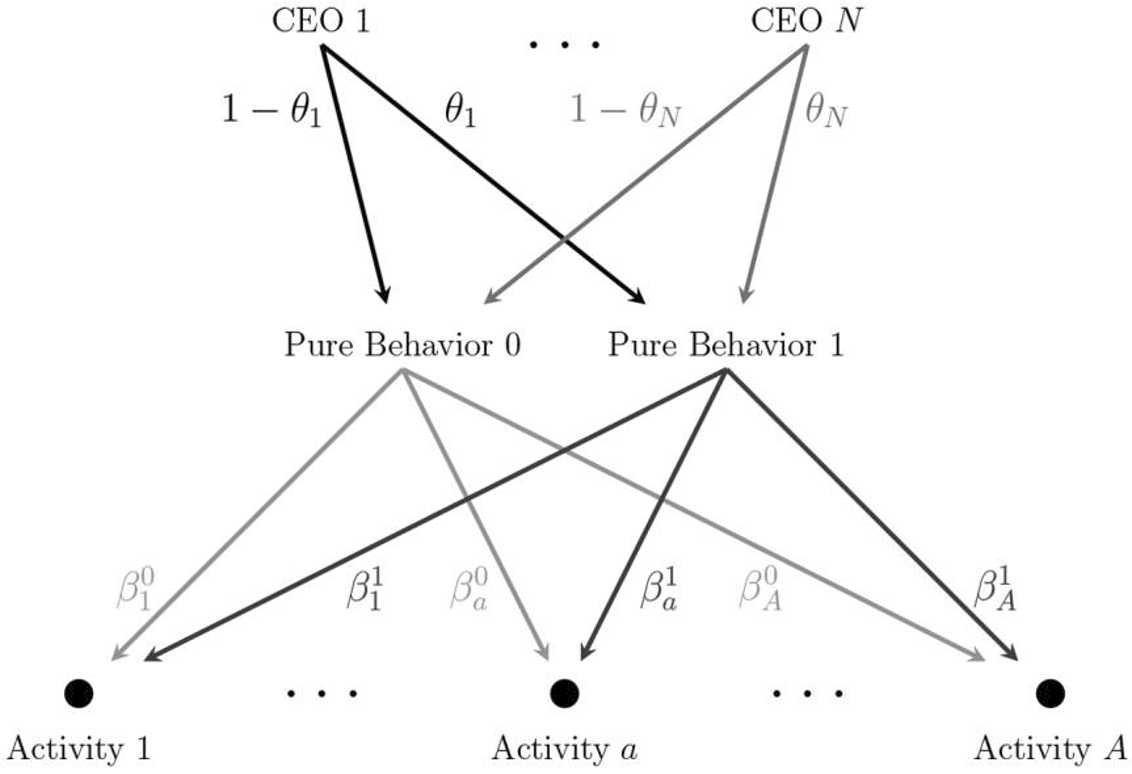

用上述5个特征来定义一个活动,共有4,253种活动,这么多活动,把它们全都作为自变量进行回归是不可行的,必须要想办法降维。在这里,作者使用了机器学习中的LDA(Latent Dirichlet allocation)算法进行降维,可以把每个CEO的行为看成少数(2个)“纯的”CEO行为的混合。由于LDA是通过寻找CEO活动的共同出现的模式进行估计的,因此需剔除少于30个CEO日志的数据,在剔除后还剩下654种活动,98,347个时间块。LDA的原理是这样的:

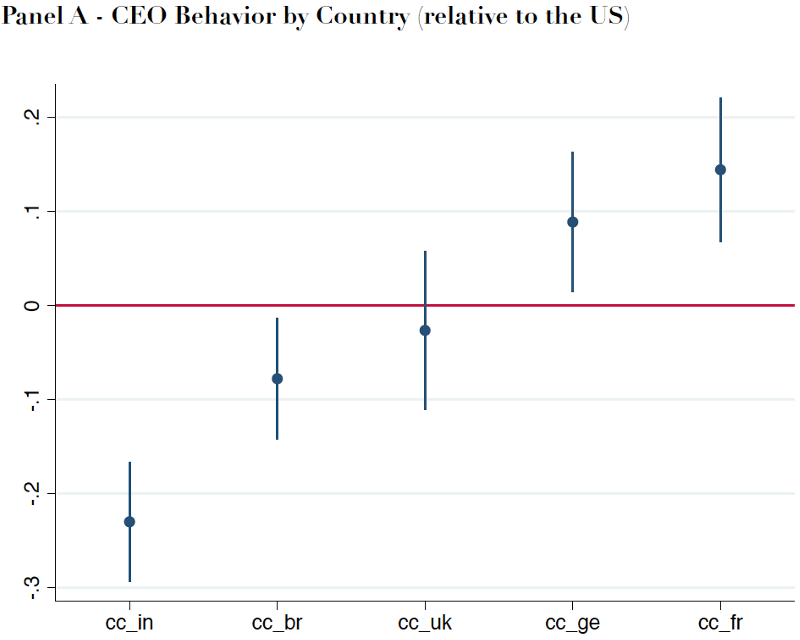

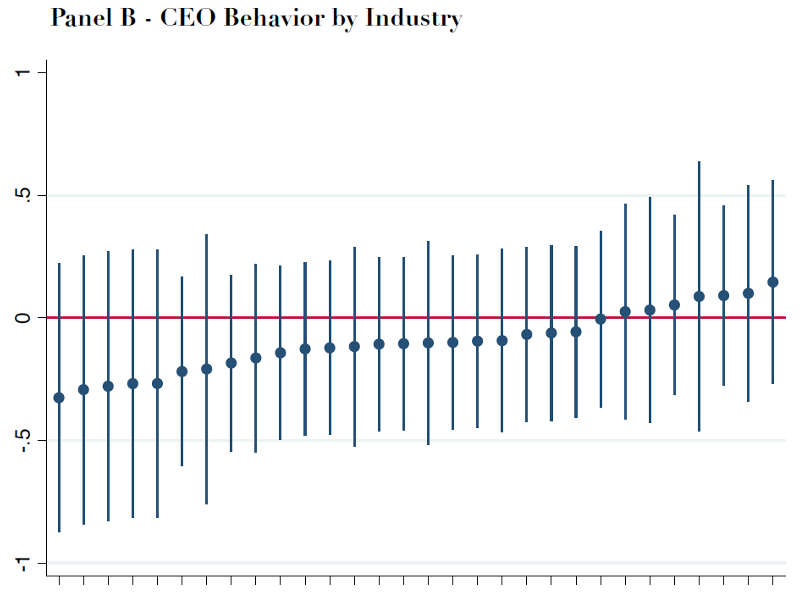

记CEO的“纯行为1”的成分为\(\theta\),那么“纯行为0”的成分就是\(1-\theta\),两种“纯行为”是两个极端,\(\theta\)就可以度量CEO的行为模式。下图是用\(\theta\)对国家和行业做回归得到的系数:

说明不同国家的\(\theta\)有显著差异,但在不同行业中差异不显著。

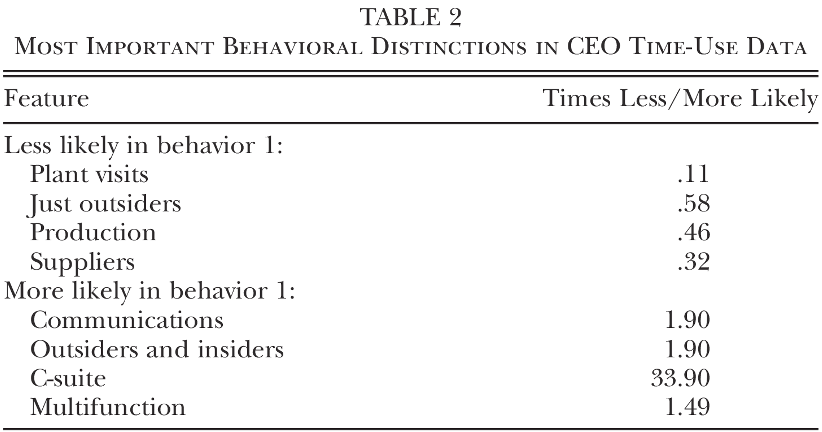

这两种“纯行为”究竟代表了什么?可以先计算CEO的各类活动在这两种春行为中出现的概率之比,再看看比值最大和最小的分别是什么活动,如下图:

过去的管理学研究中就有行为的分类。Kotter(1990)将管理者定义为监测和实现任务、创造能保证准确高效地执行计划的系统的人,与此相反,领导者需要创造组织的一致性,并需要把精力多花在跨多个部门的沟通上。该文通过对两种纯行为中的活动出现的概率的观察,发现纯行为0可以认为是管理者,纯行为1可以认为是领导者。这样,\(\theta\)就可以认为是“CEO有多偏向于领导者”的度量了,可以定义为“CEO行为指数”。

2 CEO行为与公司业绩

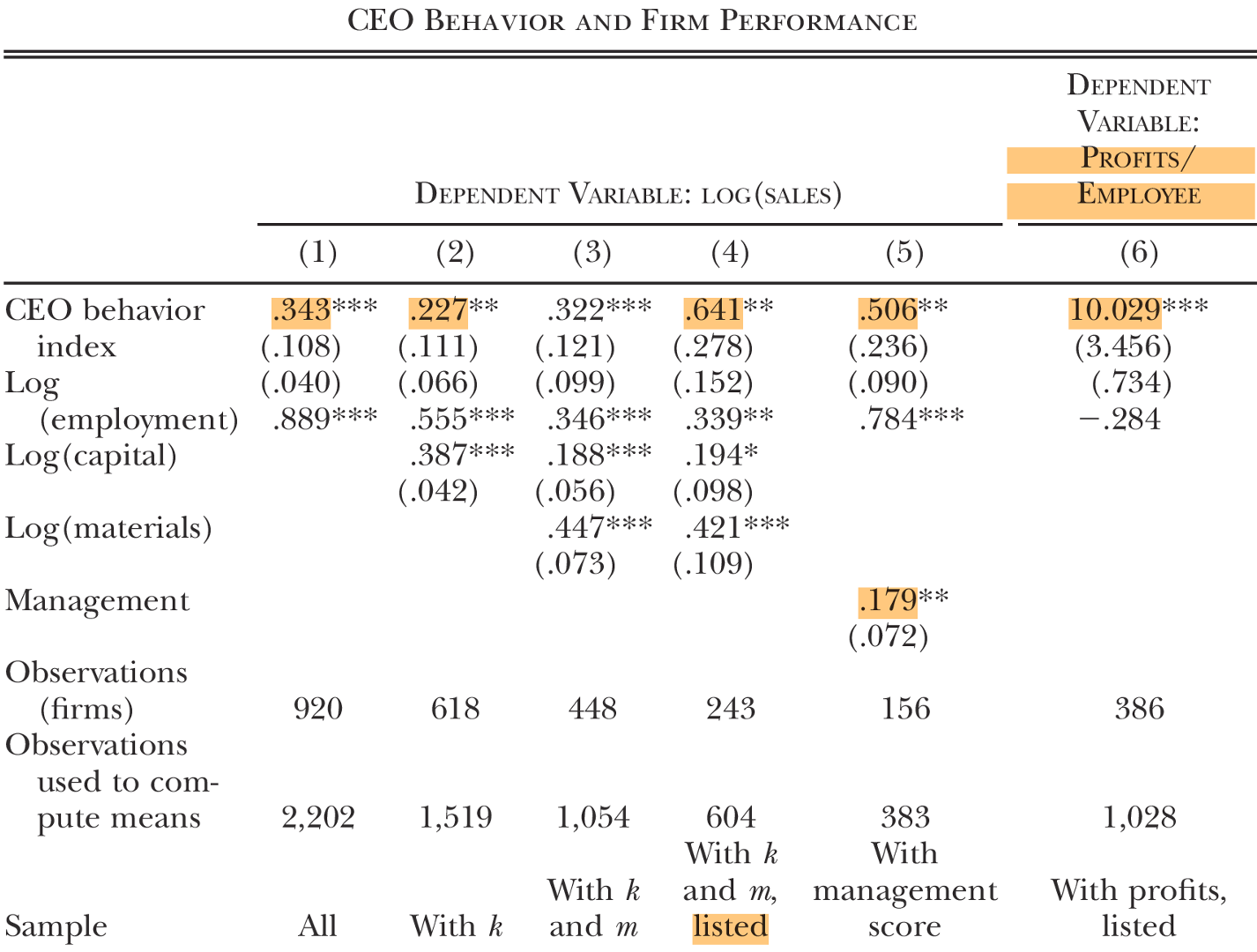

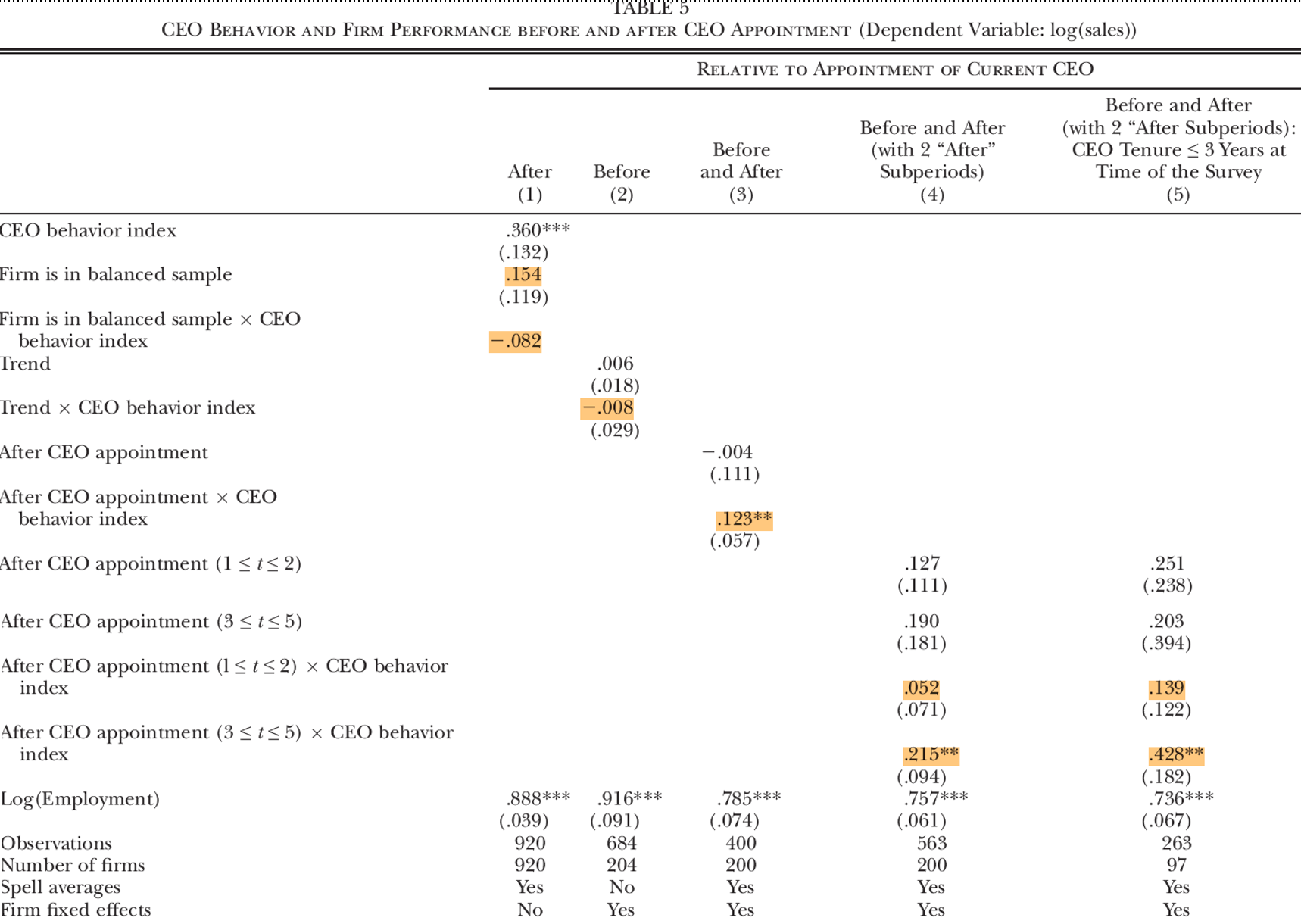

用销售额的对数作为因变量,\(\theta\)作为自变量,以员工、资金、原材料等作为控制变量,进行回归,结果如下:

表中列(5)是加入World Management Survey(Bloom, Sadun, and Van Reenen 2016)的管理指数进行回归,发现不影响CEO行为指数的显著性。

CEO行为指数与销售额显著正相关?会不会是越偏领导者的CEO越喜欢多招人呢?另外,领导型CEO会不会要价更高,公司雇佣他们反而得不偿失?可以用单位员工利润作为因变量,再进行回归,得到结果在列(6)中。CEO行为指数增加1个标准差,单位员工利润就会显著增加$3,100。另外,将数据集限制在有CEO薪酬数据的公司(196个),发现CEO行为指数增加1个标准差,单位员工利润会增加$4,939(按员工人数中位数算,公司利润增加$2,978,000),但CEO年薪只增加$47,081,不到其创造的价值的2%。

在这里一开始假设了只有两个纯行为,作者也用其他方式检验了存在多个纯行为的情况,结论是相似的。

3 CEO行为与公司特征

回归结果很完美,CEO行为指数越高即CEO越偏向于是一位领导者,公司的业绩就会越好。但这两者之间的关系,除了CEO行为风格会影响公司业绩外,还可能有其他的解释:

- 是否可能是公司的某些特征使得它业绩更好,并更容易吸引到领导型CEO?

- 是否可能是公司本身的业绩增长,要求原本是管理型的CEO逐渐转型成为领导者?

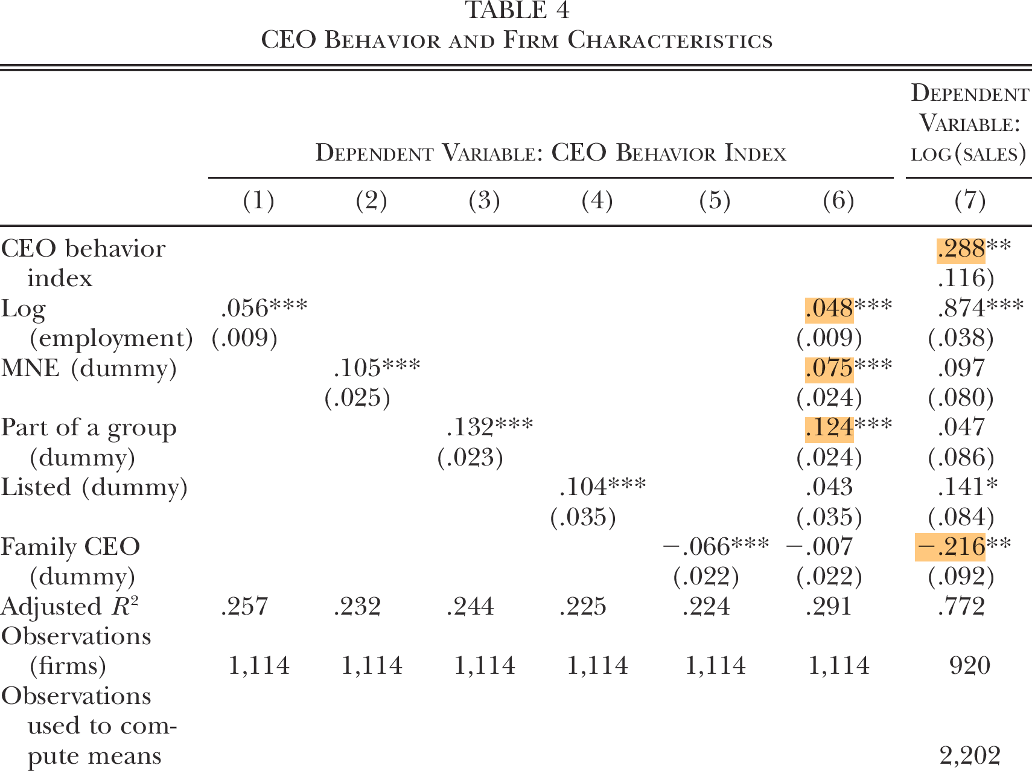

用可观测的公司特征作为自变量,CEO行为指数作为因变量,进行回归,发现确实有影响:

列(7)是将这些可观测公司特征和CEO行为指数一起作为自变量,对数销售额作为因变量,进行回归,发现公司特征不能完全解释CEO行为指数和公司业绩的关系。

再用同时有CEO到任前后公司业绩数据的公司(共200个)做一系列检验:

表中,列(1)说明选出的子样本是有代表性的。列(2)说明,到任前生产率的趋势对到任后的对数销售额没有显著影响。列(3)说明不同类型的CEO到任确实影响了对数销售额。列(4)说明CEO发挥作用是在到任3-5年后。

之前的回归尽管控制了时不变的公司异质性,但CEO可能会对到任后生产率的变化做出自己的调整。将数据集限制在在本文调查时到任不到3年的CEO,共97个公司,结果在列(5)中。

但是,现有证据无法排除公司可能是为应对无法观测到的时变生产率冲击而雇佣有特定特征的CEO的情况。如果是这样的话,意味着董事会可以预见未来3年的绩效,并提前3年任命合适的CEO。

本节的结果表明,CEO行为与和公司绩效有关的公司特征相关,但CEO行为并不完全内生于公司绩效。这为“CEO行为本身就是公司绩效的一种驱动力”的可能性打开了一扇门。

4 领导型CEO真的更强吗?

如果只看以上结果,就会得出领导型CEO能力更强的结论。但真的是这样吗?

其实出现这样的情况有两种可能:

- 纵向差异,领导型CEO就是能力更强,所有公司都偏好领导型CEO,能够雇佣到领导型CEO的公司就会表现更好;

- 横向差异,有些公司偏好管理型CEO,但管理型CEO供大于求,而有些想要领导型CEO的公司最后不得不雇佣管理型CEO,最终它的绩效由于错配受到了负面影响。

4.1 匹配模型

该文用了一个匹配模型来探究其中机制,以下用\(m\)代表管理型,用\(l\)代表领导型。

CEO \(i\)有自己的类型\(\tau_i\in\{m,l\}\),也可以选择做出哪种类型的行为\(x_i\in\{m,l\}\),做出符合自己本身类型的行为,不需要成本,否则需付出\(c\)的成本。公司\(f\)也有自己的类型\(\tau_f\in\{m,l\}\)(也可以看成公司的偏好),公司\(f\)雇佣CEO\(i\)的产出为\(y_{fi}=\lambda_f+(I_{\tau_f=x_i})\Delta\),也就是说,如果CEO行为恰好与公司类型相符,公司生产率就会比不相符时多\(\Delta\)。

CEO报酬\(w(y_{fi})=\bar w +B I_{\tau_f=x_i}\Delta\),\(B\)可看作是公司治理的度量,也就是说,就算CEO自身类型和公司需求不匹配,只要\(B>c/\Delta\),CEO就可以调整自己的行为,即只要钱给够,想让CEO干啥他就干啥。

假设公司总量为\(1\),\(l\)型公司比例为\(\phi\),\(\phi=1\)表示纵向差异。潜在CEO的总量\(P\gg1\),\(l\)型比例\(\gamma\le\phi\)。

CEO求职过程是这样的:向人才池投递申请,指明自己想要去哪个类型的公司,公司每下载一份申请需要成本\(k\),在下载后,可得到一个0/1的信号,若相符则信号为1,若不符则有\(\rho\)的概率信号为0,\(1-\rho\)的概率信号为1。这个过程可以理解为面试,即类型不匹配的CEO也有\(1-\rho\)的概率混过面试,去不匹配的公司任职。

命题1:任命了\(l\)型CEO的公司和任命了\(m\)型CEO的公司,在符合下面任意一条时,生产率相等:

- 没有任何一种类型CEO足够稀缺,这样潜在CEO足够多,能满足不同类型公司的需要;

- 筛选过程足够有效,也即类型不匹配的CEO无法通过面试,因此所有任职的CEO都是匹配的;

- 公司治理足够好,即就算CEO类型不匹配,公司给的薪酬也足以使他改变自己的行为风格。

命题2:若以上三条都不满足(即\(B < c/\Delta\)且\(\rho < \dfrac{\phi-\gamma}{\phi-\gamma\phi}\)),在均衡时会出现:

- 所有稀缺类型CEO都是被正确分配的;

- 有些过剩类型CEO被错误分配;

- 过剩类型CEO的公司,平均的剩余生产力低于稀缺类型CEO的公司。

观察到的雇佣不同类型CEO的公司,业绩差异记为

其中\(s_i\)为所有在任的\(i\)类型CEO中正确匹配公司的比例。由命题2,稀缺类型(在这里假设为\(l\)型)的CEO都是正确分配的,即\(s_l=1\),上式变为

\(s_m\)有以下三种情况:

- CEO行为是横向差异化的,且无匹配模型,则\(s_m=1\),业绩差异只反映了公司本身的异质性\(\lambda_l-\lambda_m\);

- CEO行为是横向差异化的,但有匹配摩擦,则\(0< s_m <1\),业绩差异反映了公司的异质性加上\(m\)型CEO的错配成本\(\Delta\);

- CEO行为是纵向差异化的,没有公司想要\(m\)型CEO,\(s_m=0\),此时业绩差异只反映了\(m\)型CEO的错配成本\(\Delta\)。

4.2 非参数估计

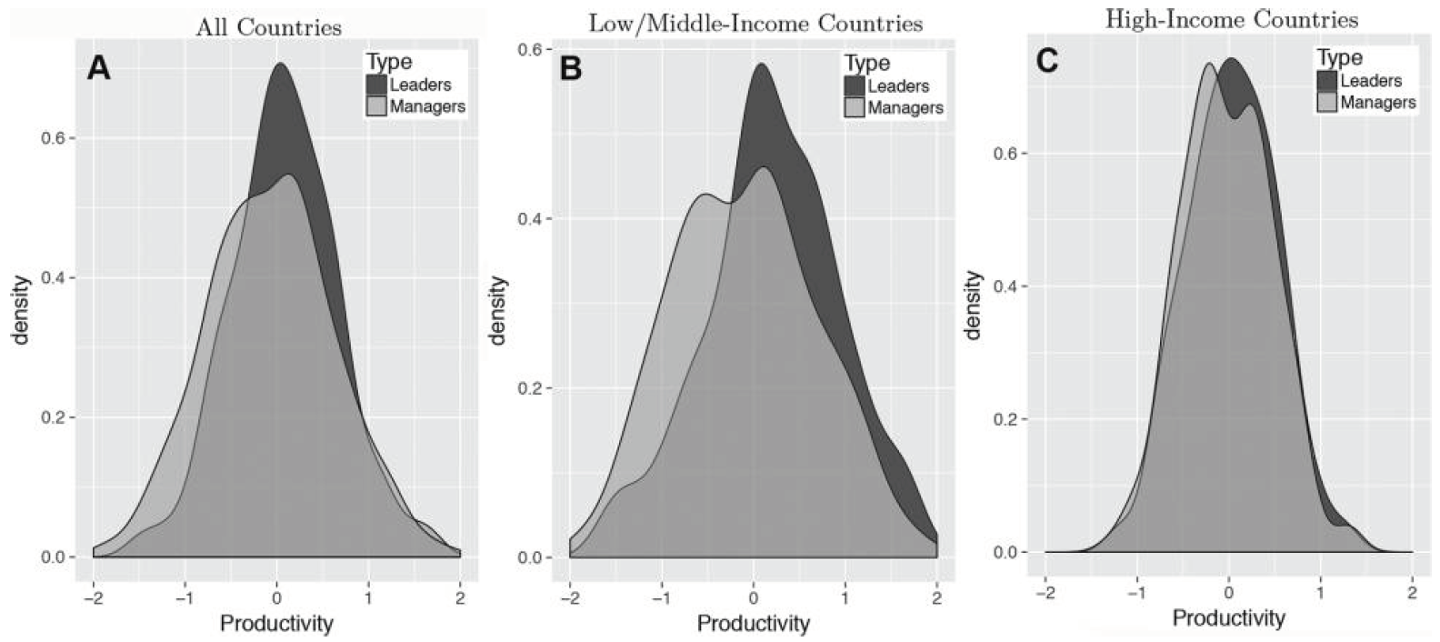

取\(\theta=0.5\)为阈值,将数据集中的在任CEO们分为管理者和领导者。用公司的条件生产率,即对数销售额对CEO行为指数、对数雇员数做回归后的残差值,并对国家做去均值后,对CEO是管理型和领导型的公司分别做核密度估计,分别做全样本和按是否为中低收入国家划分的子样本,之所以这样划分是因为预期国家的发达程度与分配摩擦负相关。结果如下:

子样本中的管理型CEO的公司的分布,可看出是两个分布的混合分布,其中均值较高的那个与领导型CEO的公司的均值几乎相等。这说明并不是领导型CEO比管理型CEO更有能力,而是有不少管理型CEO因为错配拖了后腿。

4.3 参数估计

与理论一致,本节使用统计模型

假定\(\lambda_f=x_{c_f,\tau_f}\),其中\(c_f\)为公司\(f\)所在国家,再假设\(x_{c_f,l}=A+x_{c_f,m}\),即两种类型的公司只有常数项差异。再假设\(v_{if}\)为零均值的正态随机变量,方差与国家和是否匹配有关:\(\sigma^2_{H,c_f}\)(\(\sigma^2_{L,c_f}\))为有效(非有效)的CEO-公司对的方差。

写出似然函数:

可用EM算法求解其中参数。

估计得到\(A=-0.0026\),EM算法没有直接计算出标准误,可用\(A=0\)代入上式后最大化其值,进行似然比检验,得到\(p=0.706\),无法拒绝\(A=0\)的原假设,即若将\(m\)型CEO的公司分为两类,生产率均值较高的那类与\(l\)型CEO的公司没有显著差别。

估计得\(\Delta=0.532\),说明CEO错配导致的损失较大。若将一名CEO从正确的配置移到错误配置,公司的生产力损失为\((\exp(0.532)-1)/\exp(0.532)\approx41\%\)。

估计得\(s_m=0.744\)。为检验是否只存在纯纵向差异,依旧用s_m=0代入,进行似然比检验,得到\(p=0.00202\),拒绝\(s_m=0\)。由于\(s_m=1\)的最大似然概率比\(s_m=0\)更低,因此拒绝\(s_m=0\)也意味着拒绝了\(s_m=1\)。

总的来说,存在公司异质性和分配摩擦的模型,比不存在公司异质性(纯纵向差异)和不存在摩擦(纯横向差异)的模型都能更好地拟合数据。

5 匹配摩擦的影响有多大?

先看全样本,从全样本中估计\(l\)型CEO的比例\(\hat\gamma=0.347\),由市场出清条件,可推算\(l\)型公司的比例为\(\phi=\hat\gamma+(1-\hat\gamma )(1-s_m )=0.514\)。被错配的公司比例\(\phi-\hat\gamma=0.168\)。总体对数生产力损失为\(0.168\times\Delta=0.089\)。

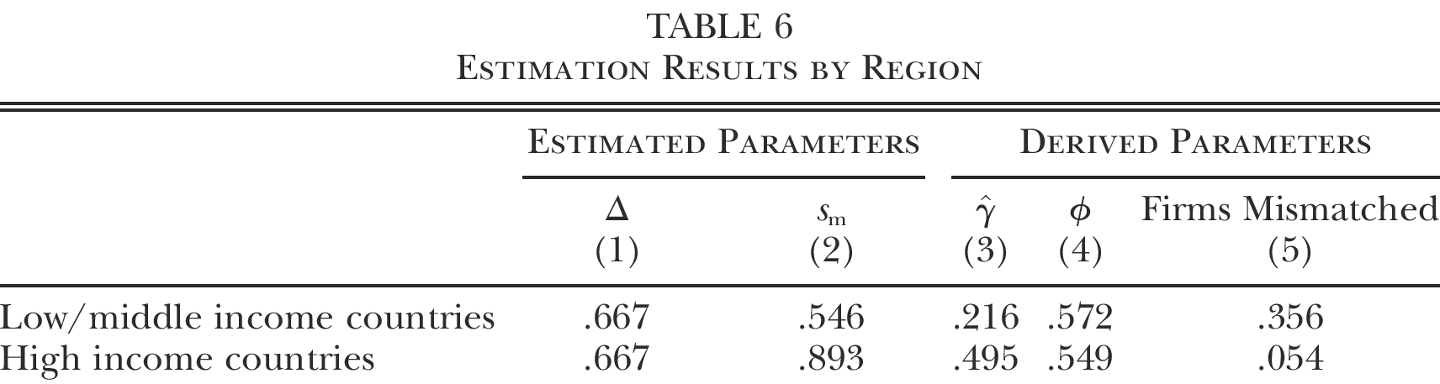

让\(s_m\)依照在中低收入还是高收入国家变化,并按之前结论令\(A=0\)。估计的结果如下:

CEO被有效配置的概率在中低收入国家中为\(0.546\),在高收入国家中为\(0.893\)。

可能的解释是,高收入国家对\(l\)型CEO需求更高,\(l\)型CEO的比例也更高,而\(l\)型公司的比例差不多。

地区间差异源自中低收入国家无法配置和雇佣领导型CEO,这并不是因为领导型CEO稀缺,而是因为配置才能的障碍阻碍了正确类型的CEO进入就业市场。中低收入国家中错配比例为\(0.356\),而高收入国家中是\(0.054\),差了6倍之多。

构造反事实,若中低收入国家\(s_m\)从\(0.546\)上升到\(0.893\),这需要领导型CEO比例从\(0.216\)上升到\(0.521\)来维持市场出清,这样可使错配公司的比例从\(0.356\)降至\(0.051\)。估计的\(\Delta=0.667\),这样生产力会增加\(0.203\)个对数点。

将该数值代入在该文调查时间内的劳动生产率的宏观差异和生产率数据中(2010-14),使用Penn World Table data, v.9 (Feenstra, Inklaar, and Timmer 2015)。两个子集的对数劳动生产率平均差异是\(1.560\)。因此若提高中低收入国家CEO和公司匹配有效性,可解释多达\(13\%\)的跨国劳动生产率差异。

参考文献

- Bandiera, Oriana, Andrea Prat, Stephen Hansen, and Raffaella Sadun. 2020. "CEO Behavior and Firm Performance." Journal of Political Economy. 128 (4): 1325-1369.

- Feenstra, Robert C., Robert Inklaar, and Marcel P. Timmer. 2015. “The Next Gen-eration of the Penn World Table.” American Economic Review. 105 (10): 3150–82.

- Kotter, John P. 1990. “What Leaders Really Do.” Harvard Business Review. 68 (3): 103–11.

- Mintzberg, Henry. 1973. The Nature of Managerial Work. New York: Harper & Row.

浙公网安备 33010602011771号

浙公网安备 33010602011771号