Economic-Assets-Allocation&Management: 资产配置+管理:标准普尔家庭资产配置图:家庭理财的科学指南

Economic-Assets-Allocation&Management: 资产配置+管理:

标准普尔家庭资产配置图:家庭理财的科学指南

|

|

|---|---|

发表时间:2025-05-28 10:19:43

在当今充满不确定性的经济环境,如何合理配置资产成为每个家庭必须面对的重要课题。

标准普尔家庭资产配置图作为全球公认的最合理、最稳健的家庭资产分配方式,

为普通家庭提供了一套简单易行的理财框架。

本文将全面解析这一经典理财模型,通过真实案例说明其应用价值,

并指导读者如何根据自身情况灵活调整,实现家庭财富的长期稳健增长。

S&P FAQ(标准普尔家庭资产配置图) 的起源与核心理念

Standard & Poor's Family Asset Quadrant(标准普尔家庭资产配置图) 是由全球最有影响力的信用评级机构之一

—— Standard & Poor's(标准普尔公司) 通过对全球十万个资产稳健增长的家庭进行长期跟踪研究后提出的资产配置模型。

这项历时多年的研究发现,这些成功家庭都有一个共同特点:

“科学合理地配置家庭资产”: 将资金分配到不同功能的账户,从而实现财富的长期稳健增值。

这一模型将家庭资产划分为四个功能明确、比例合理的账户,

被称为"桌子的四条腿"——缺少任何一个,整个家庭财务结构就会面临失衡甚至倒塌的风险。

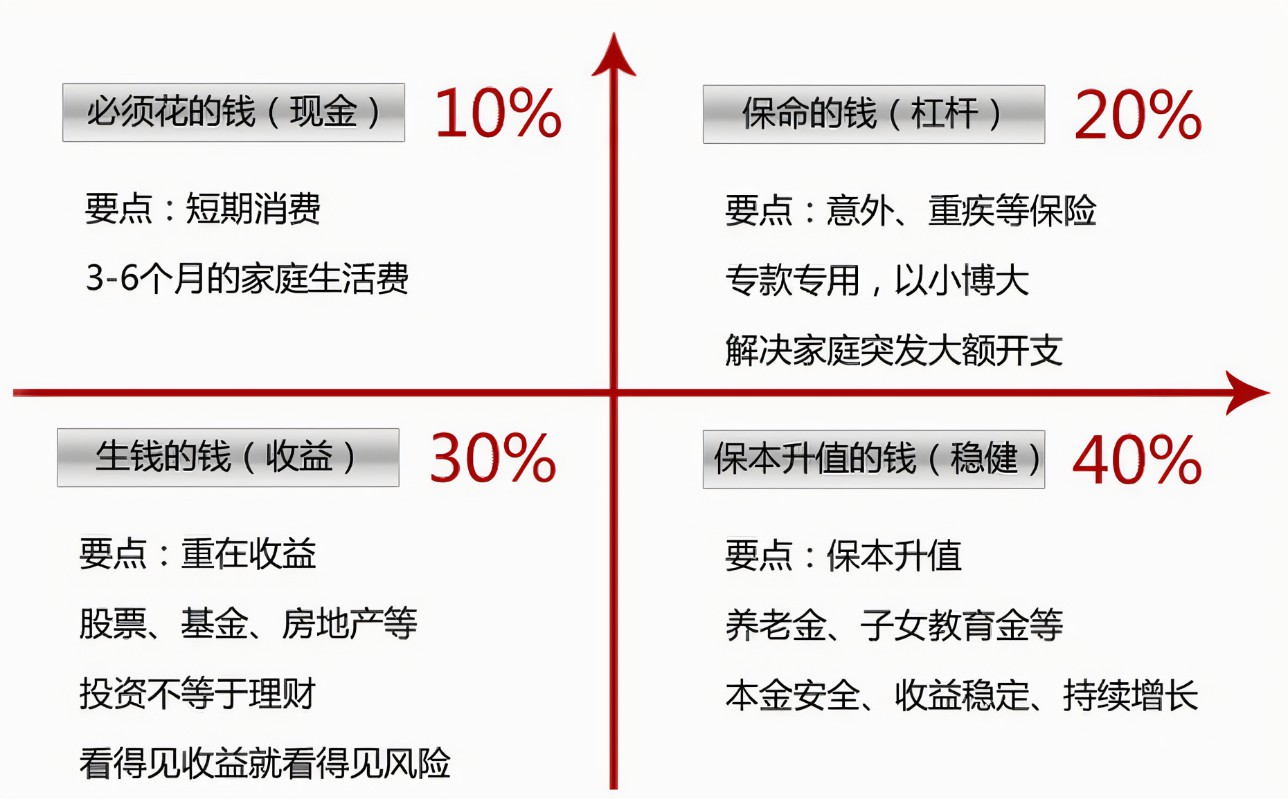

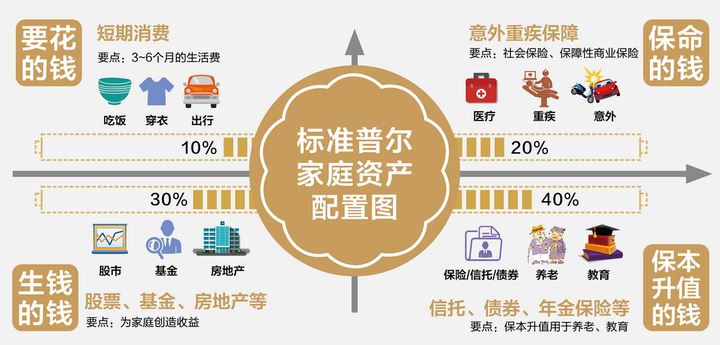

这四个账户按照固定比例分配,被称为"1234法则":

- 10%用于短期消费(要花的钱),

- 20%用于风险保障(抵御风险的钱),

- 30%用于投资收益(生钱的钱),

- 40%用于长期保值(保本升值的钱)。

S&P FAQ的"1234"比例,并非静止不变,而应根据家庭实际情况灵活调整。

关键在于保持四个账户的整体平衡,确保家庭财务结构稳健。

比如:

- 有高额房贷的家庭需要增加流动性比例;

- 风险承受能力低的家庭可减少"生钱的钱"占比;

- 而临近退休的家庭则应加大"保本升值"账户的比重。

-

第一个账户:日常开销账户(要花的钱)

家庭资产的10%,主要用于保障家庭一定时期的短期生活开支,

包括衣食住行、日常消费等。理财专家指出,这个账户是所有家庭都会有的,

但应避免是占比过高,导致其他账户无法充分准备。

这些流动性高,可以随时支取,同时又能获得比普通活期存款更高的收益。

配置包括银行活期存款、货币基金、银行的保本并灵活支取的短期开放式理财产品等。 -

第二个账户:杠杆账户(抵御风险的钱)

家庭资产的20%,主要功能是用保险产品应对突发大额开支,如重大疾病或意外事故。

其特点是"保障系统稳定、合理规避风险"——用较小的保费联动高额保障。

适合的配置包括重疾险、医疗险、意外险等保障型保险。 -

第三个账户:投资收益账户(生钱的钱)

家庭资产的30%,目标是通过有风险的投资获取较高收益,为家庭创造财富增值。

这个账户要求不断学习金融知识,提高投资能力,用智慧而非运气为家庭创造收益。

配置包括股票、基金、房产、黄金等波动较大但长期收益较高的资产。 -

第四个账户:长期收益账户(保本升值的钱)

家庭资产的40%,专用储备养老金、子女教育金等长期刚性支出,其核心是“保本升值”并能抵御通胀。

必须做好这个"保本升值"的账户,才能 年轻时风光,老来富贵 并财富传承泽润后代。

这个账户必须做到三大点:- 资金不能随意取出使用,确保专款专用;

- 需要定期定额投入,积少成多;

- 最好与企业资产隔离,

避免因经营风险影响家庭基本保障。

适合的配置包括国债、年金保险、信托、债券型基金等低风险产品。

典型案例分析:不同家庭阶段的配置实践

理解S&P FAQ(标准普尔家庭资产配置图)的理论框架后,

我们通过几个典型案例来展示这一模型在不同家庭场景下的实际应用。

这些案例将生动说明如何根据家庭生命周期、收入水平和特定目标灵活调整资产配置策略。

案例一:年轻白领的理财规划

29岁工程师小王月薪1万元,加上加班费年收入约15万元,现有存款25万元,母亲另交给他30万元家庭积蓄支配。

他希望几年后买房并换份轻松工作,同时需要考虑终身大事。

按照S&P FAQ(标准普尔家庭资产配置图),

小王的55万元资产可做如下分配:

- 5.5万元作为"要花的钱"存入货币基金(6个月?生活费);

- 11万元作为"保命的钱"购买重疾险和意外险;

- 16.5万元作为"生钱的钱"投入基金定投组合;

- 22万元作为"保本升值的钱"配置银行稳健理财产品,为未来购房储备首付。

案例二:新婚家庭的资产配置

刚结婚的夫妻处于家庭生命周期的"筑巢期",通常面临收入不高、支出项目多、储蓄不足等问题。

这类家庭最容易出现"攒存款"的情况,对资产缺乏规划。

假设这对夫妻年收入200万元,按照标准普尔模型:

- 20万元作为日常开销(可存入灵活理财);

- 40万元配置医疗险和意外险(夫妻双方都应投保);

- 60万元可投资股票基金(根据风险承受能力调整比例);

- 80万元用于长期储备(如教育金、养老金)。

案例三:中年家庭的财务调整

40岁的张先生是企业中层,年收入500万元,妻子年收入500万元,

家庭总资产3000万元,有三个孩子,一个上高中,一个上初中,一个小学。

他们之前的资产主要集中在房产(60%)和股票(30%),缺乏系统规划。

按标准普尔模型重新配置:

- 300万元作为流动资金(含60个月生活费);

- 600万元增加保险保障(包括教育金保险);

- 900万元维持股票基金投资;

- 1200万元配置年金保险和债券组合,为退休做准备。

这个案例显示,随着家庭进入不同生命周期,资产配置重点也应调整

——中年家庭需更加重视教育支出和养老储备。

案例四:高净值家庭的财富管理

拥有10000万元可投资资产的李家庭,虽然总额较大,但仍需遵循战略配置原则。

他们的配置可能是:

- 1000万元保持高流动性;

- 2000万元购买高额寿险和全球医疗保险;

- 3000万元投资股票、私募股权等;

- 4000万元配置信托、大额保单等保值。

对于高净值家庭,生意、股票、基金这些获益性投资是前锋,但需要合理配置;

储蓄、国债、分红型保险是后卫,确保本金安全。

同时,这类家庭更需关注资产隔离和财富传承问题。

浙公网安备 33010602011771号

浙公网安备 33010602011771号