POLIR-Laws-Business Insurance: 保险合同欺诈: 拼多多平台 与 中国人寿财险 的 "正品险"(套路)。

|

|

|

|

|---|---|---|---|

|

|

|

|

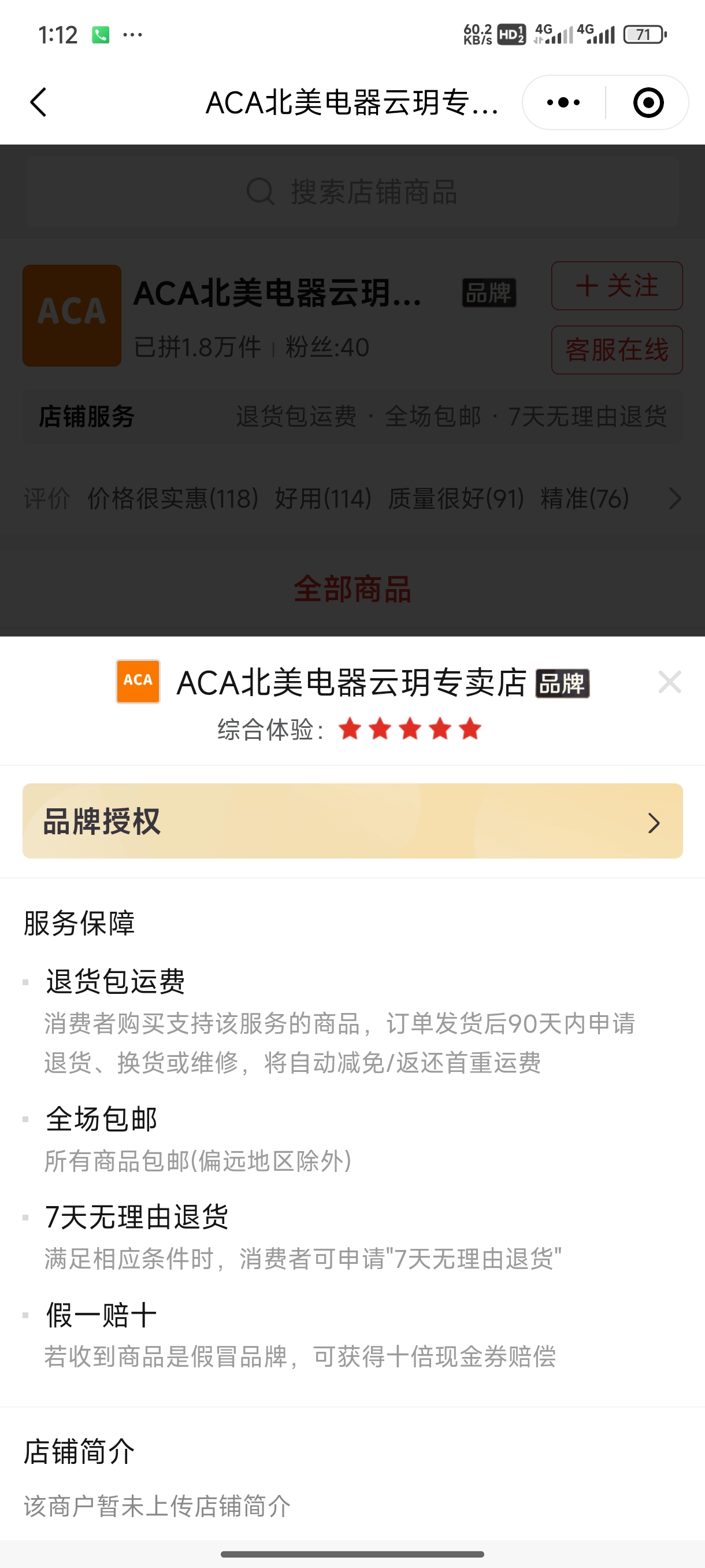

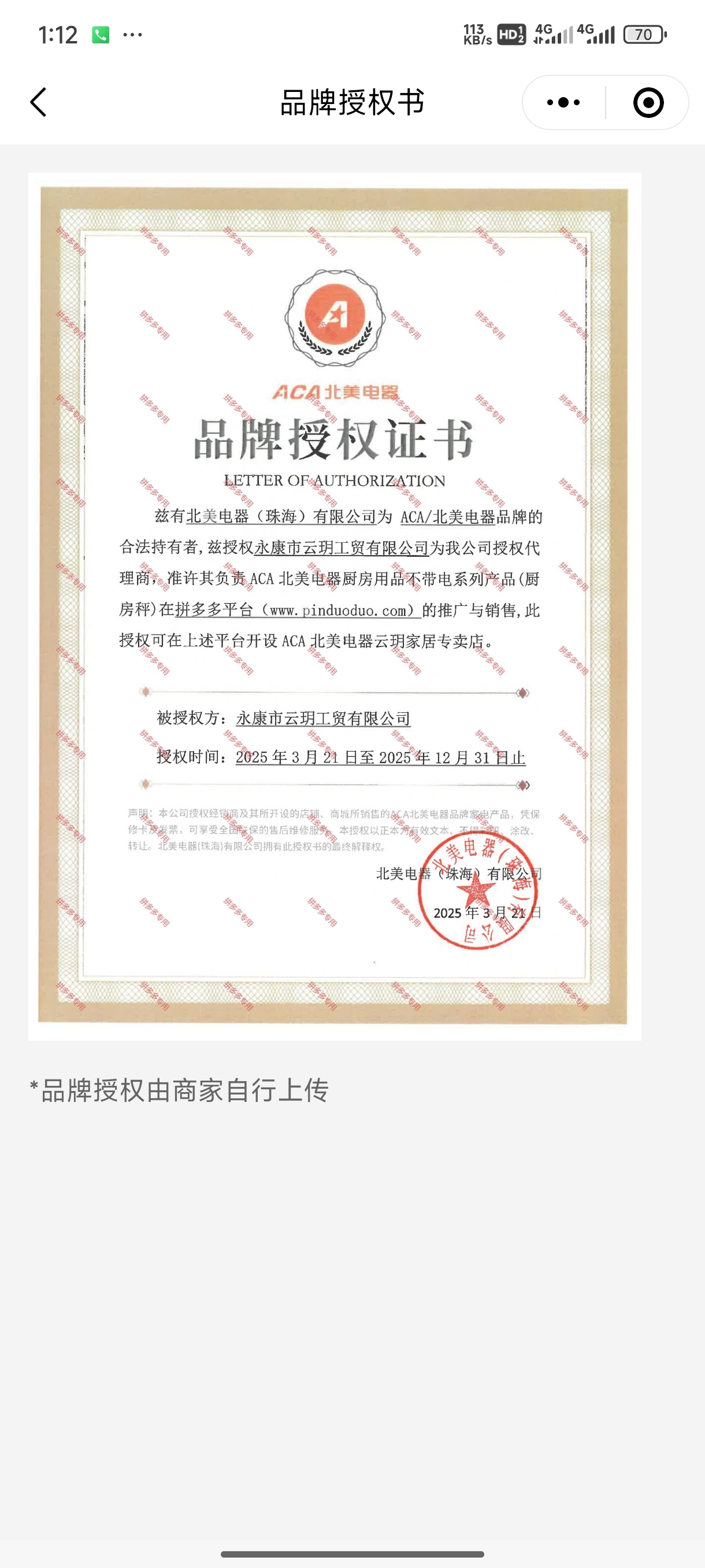

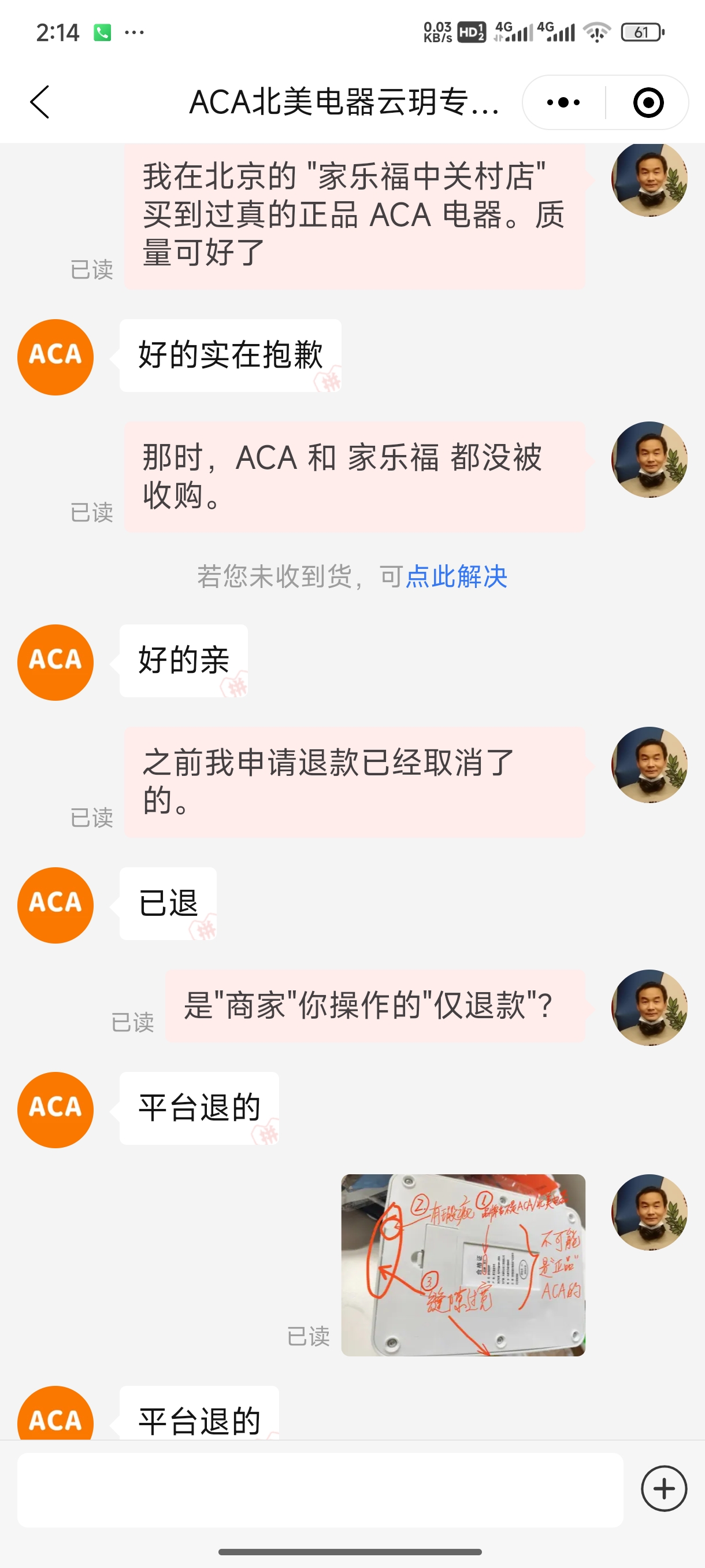

- 本人 已经电话联系过"ACA/北美电器"官方客服0756-3390136与4007006698,

得到明确的"官方鉴定标准"之一: "没有镭射防伪贴的就是假冒的ACA/北美电器品牌"。

而本人上传过到货商品实拍照的"正面照"和"背面照"及说明书,全部找不着"镭射防伪贴"。 - 拼多多平台 明知 "商家售卖假冒伪劣商品",

还以"只是商品与描述不符" 敷衍塞责"消费者",

并且要求"消费者"提供"正品鉴定机构的正品报告"为消费者正当合法维权设置障碍。

根据中华人民共和国电子商务法,拼多多平台经营者 与 中国人寿财险平台经营者 在 电商交易过程 处于 "支配地位",在消费者有明确的真实的证据证明"正品保险事故"时,- 应当由处于支配地位的"拼多多与人寿财险" 提供鉴定报告,证明"承保的是正品不是假冒伪劣商品";

- 而不是由消费者找"鉴定机构"取得"鉴定报告",特别是有ACA品牌官方鉴定标准就能得出结论的情况。

打着"中央金融"牌号的"中国人寿财险",更应当"证明保障的不是假冒伪劣商品"。

- "商业保险"有明确的"对全部消费者理赔责任"的,应当尊重消费者的"知情权": "公开保险合同":

而不是"以模糊、不明确"的"正品险"玩"文字游戏、设计精密的不公正合同"事实欺诈交易。- 正规的商业保险合同,责权利、过程、结果、数额、时间日期等,是非常明确、精准、一致、自恰、完备、不会引起歧义的。

- 如果有"使大多数人产生误解的条款",那么不是"大多数人的责任",就是"合同欺诈"。

因为"保险公司"与"电商平台"是处于"市场支配地位"。

专题讨论 "拼多多" 与 "中国人寿财险" 的 "正品险" 保险合同欺诈不当得利

显式不公正的合同欺诈交易;

滥用市场支配地位不正当竞争,阻碍消费者维权。

——————————

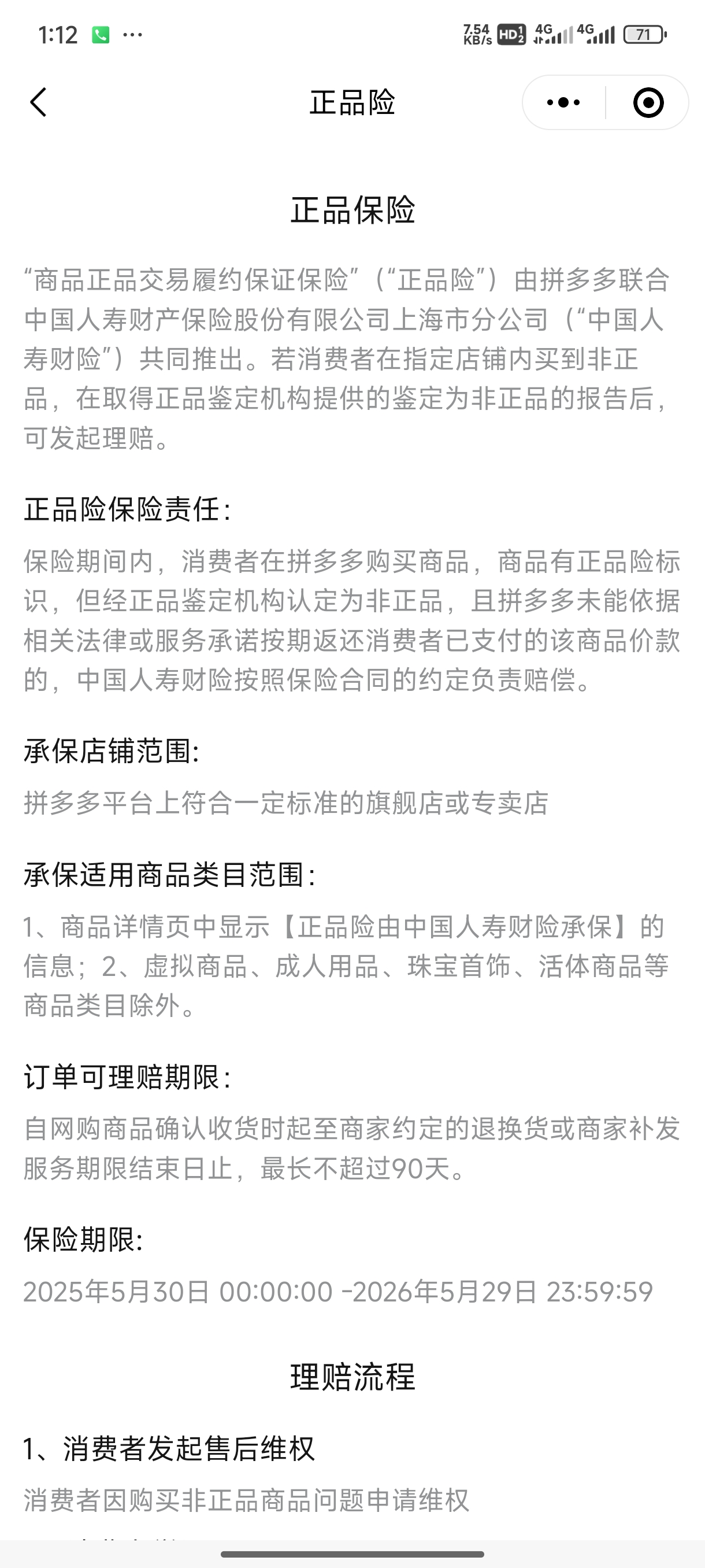

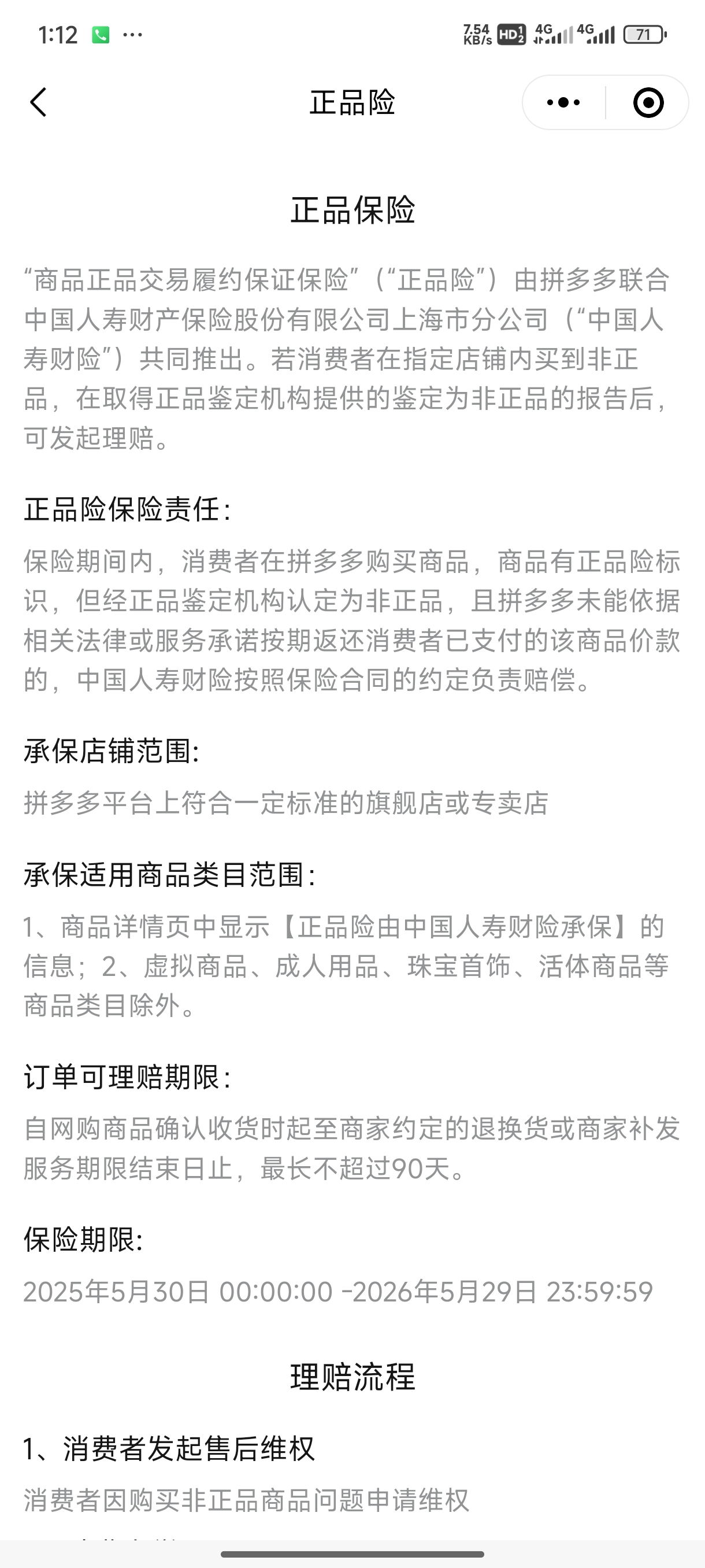

正品险保险责任:保险期间内,

- 消费者在拼多多购买商品,

- 商品有正品险标识,

- 但经正品鉴定机构认定为非正品,

- 且拼多多未能依据相关法律或服务承诺按期返还消费者已支付的该商品价款的,

中国人寿财险按照保险合同的约定负责赔偿。

——————————

总共"4条"理赔条件; 我们重点谈谈后两条:

A. 诱导"大多数"消费者的"正品险",经过"一定操作"(假一退一)能使"保险合同实质无效"。事实"欺诈交易"不当得利. 因为 拼多多 只要在 消费者发起售后维权后,立刻 "假一退一";那么"第 4.条" 就使"所有理赔(包括正当维权)"不符合理赔条件。

B. 这"第 4. 条",是不是"就能完美地阻止所有消费者的正当合法维权索赔"?既用持"中央金融"牌号的"中国人寿财险"信誉承保的"正品险"极大地促销盈利,还能"阻止任何赔付"。绕过"任何的实质承保责任"。

C. 只有"权利",没有"对等责任",就是"显式不公正",尽管"合同设计精密"。有一部法律"合同法",专治 "显式不公正的合同",包括"保险合同"。

D. "滥用市场支配地位" 的侵权及不正当得利,包括欺诈交易: 凭"ACA品牌"提供的"正品鉴定标准"就能得出此案商家售卖"假冒ACA"。有足够法律效力的证据,还得"多此一举的找正品鉴定机构提供的鉴定"?显式的"滥用市场支配地位",阻碍"正当合法维权"。有"市场管理法律法规" 和 "电子商务法" 专治。

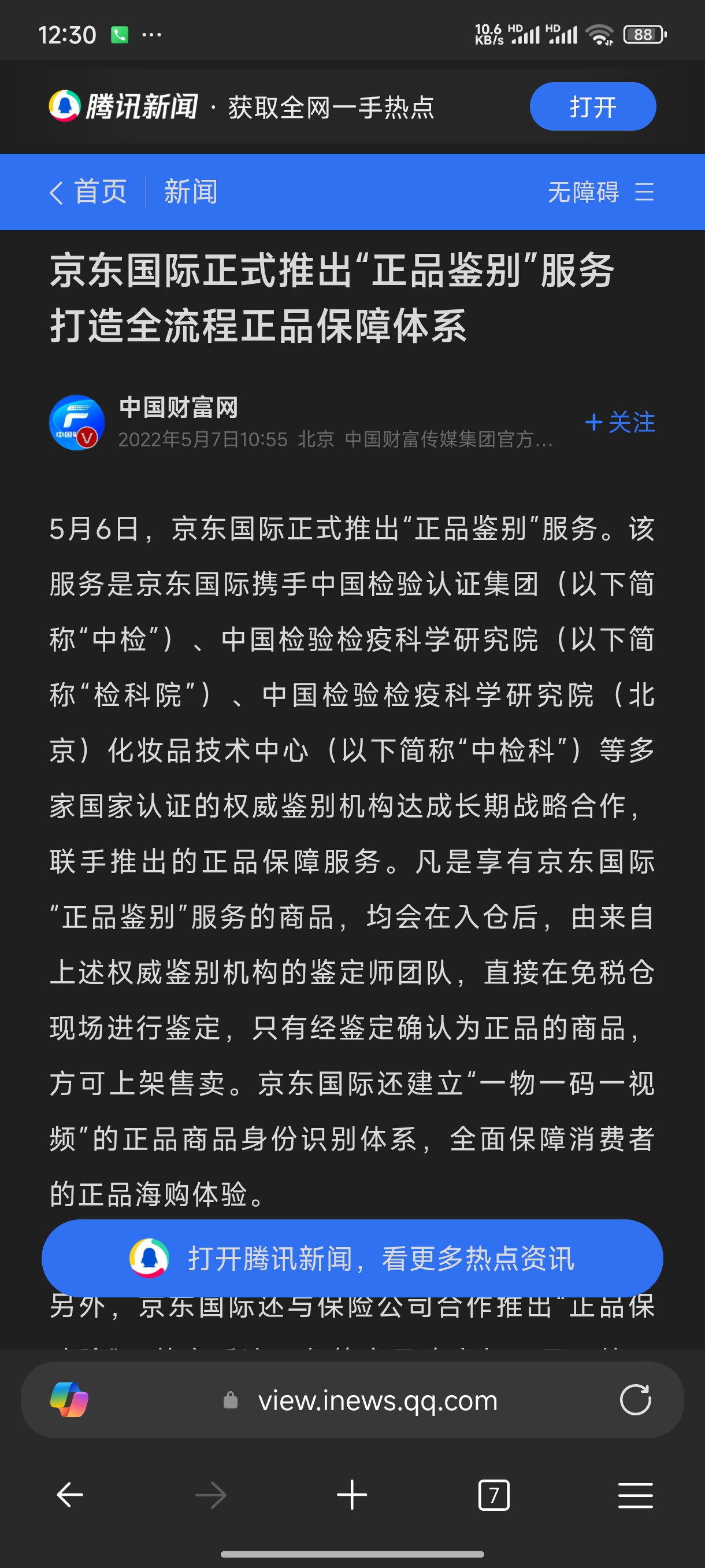

对比 "电商平台经营者" 的 "正品保障"

| 京东的: 平台主动提供"正品鉴定" |

拼多多的: 设置"正当合法维权障碍" |

|

|---|---|---|

|

|

浙公网安备 33010602011771号

浙公网安备 33010602011771号