读懂公司第五篇-ROIC:价值投资的终极试金石

回顾我们的旅程:我们先是像法医一样查验了现金流(血液),像教练一样测试了利润(肌肉),像结构师一样敲打了资产负债表(骨骼),上一篇我们用杜邦分析法(ROE)看清了公司的商业模式。到了这一步,很多投资者以为自己已经“毕业”了。毕竟,巴菲特都说 ROE 是最重要的指标,对吧?但作为一名在这个市场摸爬滚打多年的老兵,我要告诉你:如果你只看 ROE,你很可能会掉进资本市场最大的陷阱。今天,我们要揭开这一层面纱,从“股东视角”切换到更宏大的“企业主视角”,祭出价值投资皇冠上的明珠——ROIC (投入资本回报率)。

一、 开篇:ROE 的“阿喀琉斯之踵”

上一篇我们奉 ROE 为圭臬,但今天,我要亲手‘推翻’它。因为在资本市场,有些 20% 的 ROE 是蜜糖,有些却是砒霜。我们在上一篇中学到,通过高杠杆(借钱),一家公司可以轻松把 ROE 轰上去(记得那个“银行模式”吗?)。这就带来了一个巨大的盲点:如果你是一家公司的股东,你当然只关心你的本金赚了多少(ROE)。但如果你是这家公司的唯一老板(拥有全部股权和债权),你真正关心的是:抛开这些钱是借来的还是我自己的,这门生意本身,到底赚不赚钱?

有些公司,ROE 高达 20%,但其实它是靠借 5% 利息的巨额贷款,去维持一个回报率只有 6% 的平庸生意。这种“繁荣”,极其脆弱。为了看清生意的“素颜”,我们需要一个能剔除杠杆魔术、还原资产真实盈利能力的指标。这就是 ROIC (Return on Invested Capital)。

二、 核心拆解:什么是企业主视角的 ROIC?

不要被这个英文缩写吓退。我们用最通俗的语言来拆解这个公式。

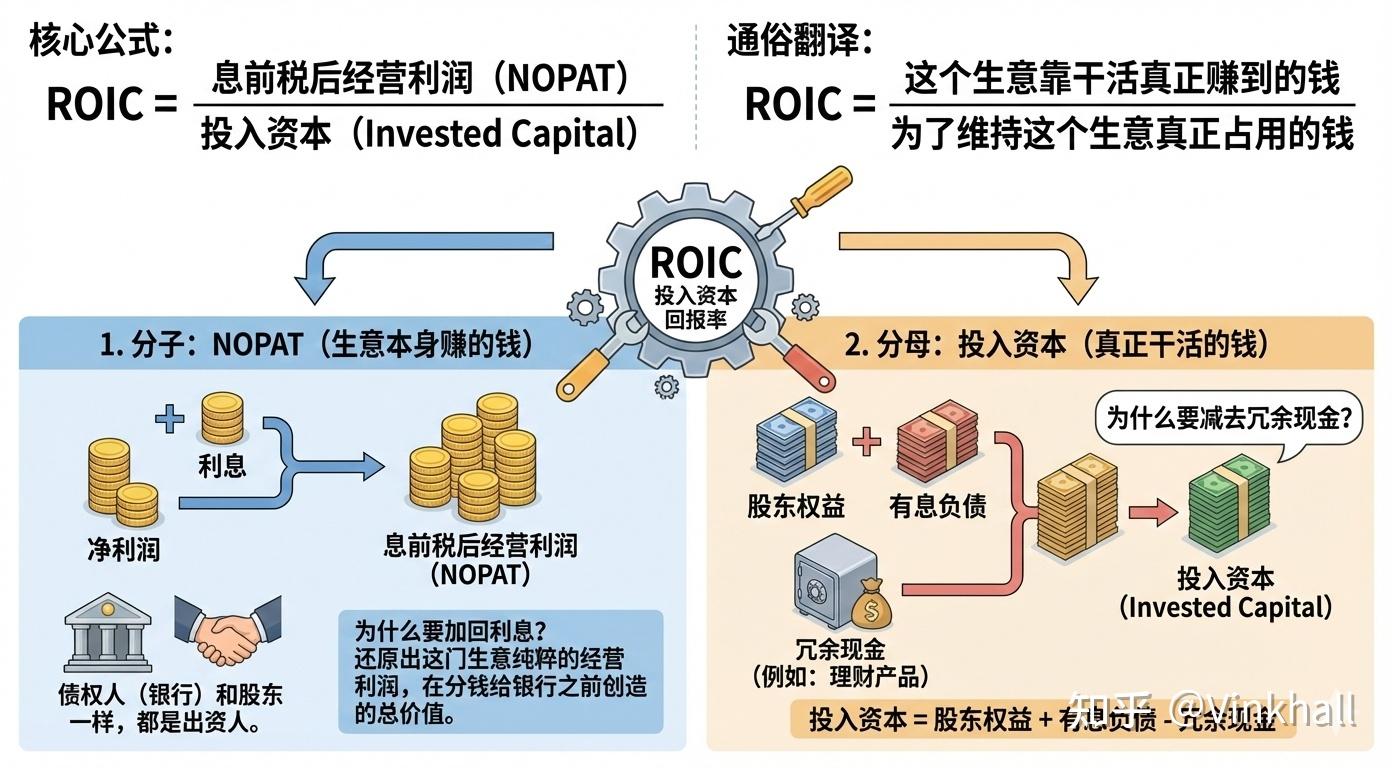

核心公式: 息前税后经营利润投入资本����=息前税后经营利润 (NOPAT)投入资本 (Invested Capital)

通俗翻译: 这个生意靠干活真正赚到的钱为了维持这个生意真正占用的钱����=这个生意靠干活真正赚到的钱为了维持这个生意真正占用的钱

我们来做个“拆弹手术”:

1. 分子:NOPAT(生意本身赚的钱)

为什么不用净利润?净利润是扣除了给银行的“利息”之后剩下的钱。但在 ROIC 的视角下,债权人(银行)和股东一样,都是出资人。我们要看的是这台机器在分钱给银行之前,一共创造了多少价值。所以: 我们要把利息加回来,还原出这门生意纯粹的经营利润。

2. 分母:投入资本(真正干活的钱)

不仅仅是净资产:我们要算的不仅仅是股东的钱,还有借来的钱(有息负债)。

投入资本股东权益有息负债冗余现金投入资本=股东权益+有息负债−冗余现金

关键细节——为什么要减去“冗余现金”?如果一家公司账上有 100 亿现金,其中 90 亿是用来买理财产品的,并没有投入到生产线上去干活。这笔钱就像“睡觉的员工”,在计算工作效率(ROIC)时,必须把它剔除出去。ROIC 衡量的是:每一分真正在运营中“干活”的资本,产出了多少回报。

三、 终极审判:ROIC vs. WACC —— 价值是创造的,还是毁灭的?

这是本篇文章最核心、也是最颠覆常识的观点。请务必刻在脑子里。

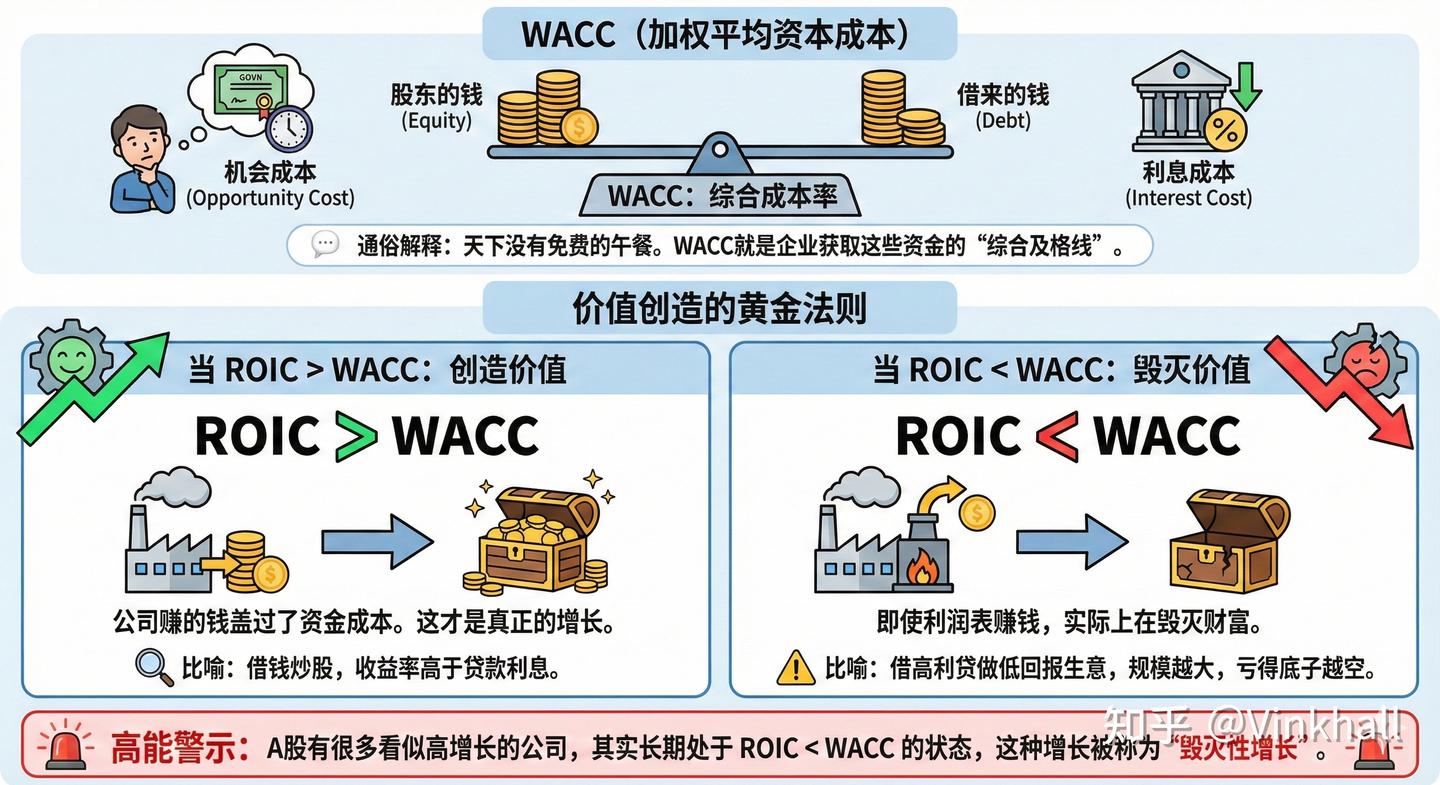

要判断一家公司好不好,光看 ROIC 高不高还不够,还要看它的资金成本是多少。这里引入一个概念:WACC (加权平均资本成本)。

天下没有免费的午餐。股东的钱有成本(机会成本,比如他不投你要投国债),借来的钱也有成本(利息)。WACC 就是企业获取这些资金的“综合及格线”。

价值创造的黄金法则:

- 情况 A:ROIC > WACC (创造价值)

例如当你借钱的成本是 5%,生意的回报是 15%。这时候毫无疑问你是赚了! 公司每增长一分,都在为股东创造真实的财富。这才是我们想要的“高质量增长”。

- 情况 B:ROIC < WACC (毁灭价值)

例如当你借钱的成本是 5%,生意的回报只有 3%。毫无疑问你在亏钱!此时,即便公司的营收和净利润在增长(通过不断融资做大规模),它本质上是在毁灭财富。这就好比一个借高利贷做亏本生意的人,生意做得越大,死得越快。这在金融学上叫“毁灭性增长”。

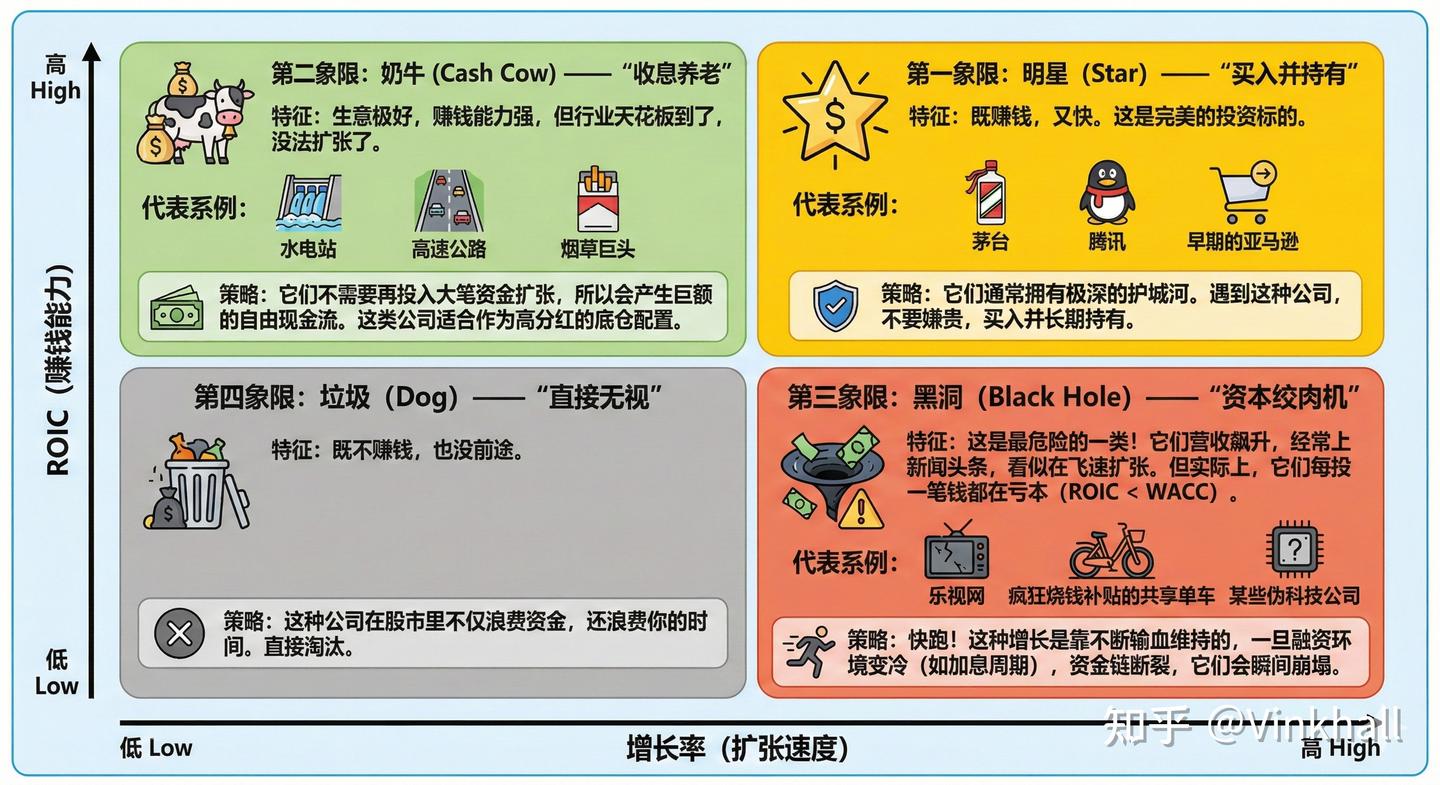

四、 实战应用:用 ROIC 把公司分为四类

为了方便大家实战,我结合 ROIC(赚钱能力)和 增长率(扩张速度),把市场上的公司划分为四个象限。

第一象限:明星 (高 ROIC + 高增长) —— “买入并持有”

- 特征: 既赚钱,又快。这是完美的投资标的。

- 代表:茅台、腾讯、早期的亚马逊。

- 策略: 它们通常拥有极深的护城河。遇到这种公司,不要嫌贵,买入并长期持有。

第二象限:奶牛 (高 ROIC + 低增长) —— “收息养老”

- 特征: 生意极好,赚钱能力强,但行业天花板到了,没法扩张了。

- 代表: 成熟期的水电站、高速公路、烟草巨头。

- 策略: 它们不需要再投入大笔资金扩张,所以会产生巨额的自由现金流。这类公司适合作为高分红的底仓配置。

第三象限:黑洞 (低 ROIC + 高增长) —— “资本绞肉机”

- 特征:这是最危险的一类! 它们营收飙升,经常上新闻头条,看似在飞速扩张。但实际上,它们每投一笔钱都在亏本(ROIC < WACC)。

- 代表: 乐视网、疯狂烧钱补贴的共享单车、某些伪科技公司。

- 策略:快跑! 这种增长是靠不断输血维持的,一旦融资环境变冷(如加息周期),资金链断裂,它们会瞬间崩塌。

第四象限:垃圾 (低 ROIC + 低增长) —— “直接无视”

- 特征: 既不赚钱,也没前途。

- 策略: 这种公司在股市里不仅浪费资金,还浪费你的时间。直接淘汰。

五、 结语:回归商业的本质

至此,我们的《读懂公司》五部曲已经完成。让我们回顾一下这趟旅程:

- 我们先看现金流,确保公司活着;

- 再看利润,看它跑得快不快;

- 体检资产负债表,看它底子厚不厚;

- 用杜邦分析,看懂它的商业模式结构;

- 最后用ROIC,通过价值试金石,剔除虚假繁荣,找到真正的财富创造者。

投资不是选美,不是看谁现在的妆画得最浓(当期利润高),而是要看谁的身体最健康(ROIC 高)。

真正的价值投资,就是找到那些 ROIC 长期高于 WACC,并且还能不断把赚来的钱,投入到同样高回报领域里去的公司。这,就是复利的魔法源头。

希望这五篇文章,能成为你投资路上的“X光机”,助你看透迷雾,读懂公司。

浙公网安备 33010602011771号

浙公网安备 33010602011771号