建设项目经济评价的指标(笔记2)

笔记1,学习了各种经济评价指标和基准收益率的测定方法,例题主要以单一项目来示范。接下来会在具体的多项目评定中,继续理解这些指标是怎么使用的。

方案经济评价方法

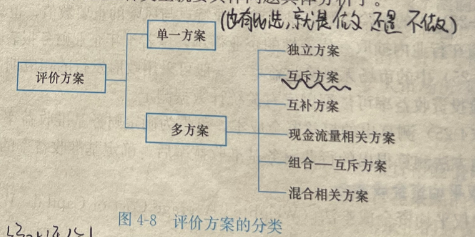

评价方案类型

这里面,最重要的,就是互斥方案,其他所有方案,都可以转化为互斥方案进行比较。互补方案,一般是出现在原材料和原材料的下游方案的组合情况。

独立方案经济评价

独立方案,实质就是在“做”与“不做”之间进行选择。因此,多方案的独立方案类型,与单一方案的评价方法是一样的。主要方法有:静态评价和动态评价。

静态评价

主要对项目的总投资收益率或静态投资回收期Pt进行计算,并与基准值比较,判断方案的经济效果。若投资收益率大于行业平均投资收益率,方案可行;或者投资方案的Pt≤Pc,说明能在规定时间内收回,方案可接受;

动态评价

主要用净现值NPV和内部收益率IRR进行评价。使用NPV时,NPV≥0,方案可行;使用IRR时,IRR>ic,方案可接受。

互斥方案经济评价

互斥方案经济效果评价,主要包含两部分:

1、考察各个方案自身的经济效果,即进行绝对效果检验;

2、考察哪个方案相对经济效果最优,即相对效果检验。

两种检验的目的与作用不同,缺一不可。以此来确保,可行且最优。

具体评价方法主要有:静态评价和动态评价。

静态评价

通常用增量投资收益率(增量ROI)、增量静态投资回收期、年折算费用、综合总费用等评价方法。静态方案有极大的缺陷,但可以简单、直观地反应一些效果,方便汇报。

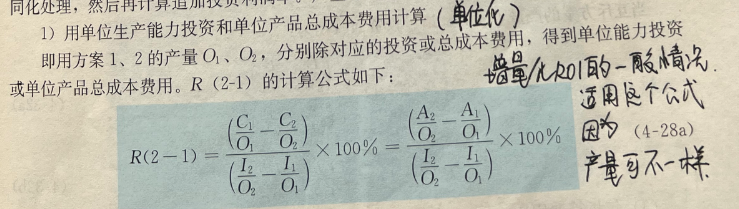

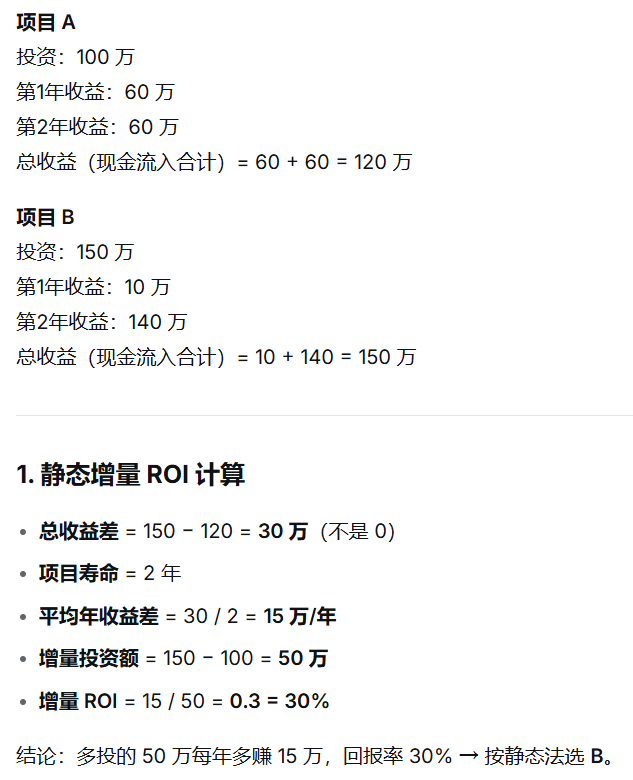

增量投资收益率法(增量ROI)

此公式,只能解决两两对比的情况。经常出现一种情况,某个方案投资额小,但总成本高;另一个方案投资额大,但总成本比较节省。这样投资大的方案和投资小的方案就形成了增量的投资。增量投资所带来的总成本费用上的节约与增量投资纸币,就是增量投资收益率。

若计算出来的增量投资收益率大于基准投资收益率,则投资大的方案可行,它表明投资的增量(I2-I1)完全可以用总成本费用的节约(C1-C2)来得到补偿。反之,投资小的方案为最优。

如果产量不同的两个项目比对,需要先把产量做单位化,了解一下即可:

可以参考如下例题,帮助理解:

如果两个方案不是同时投入,需要加入投资补偿额,了解一下即可:

动态评价

常用的方法有NPV,IRR,NAV,NPVR等。

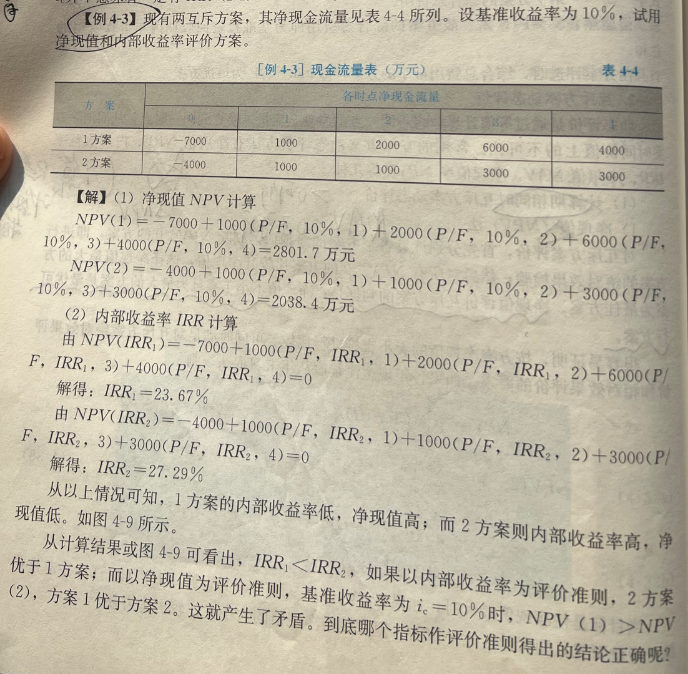

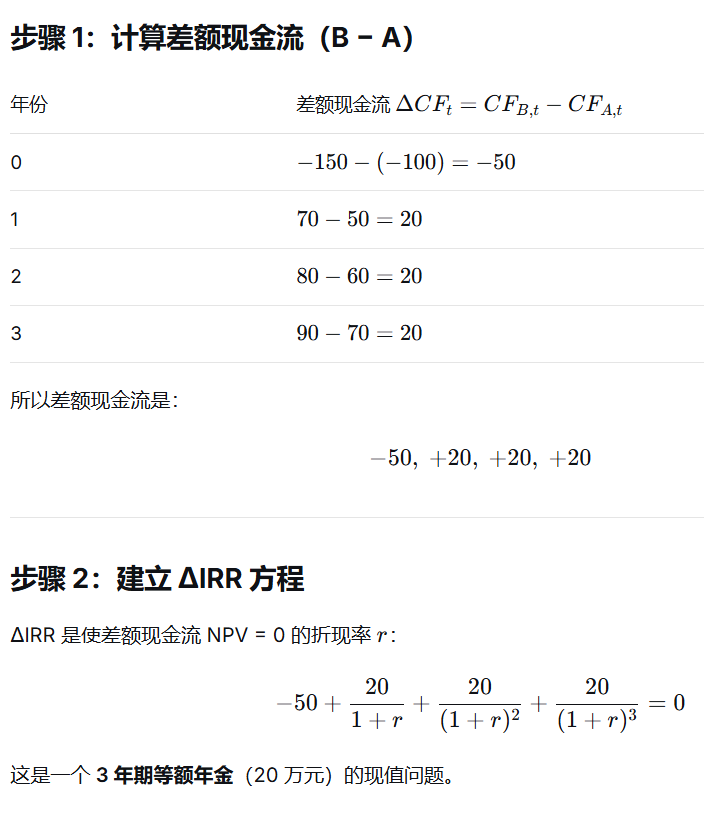

上面这道例题,通过NPV计算,方案1优,通过IRR计算,方案2优。那么,要怎么选择呢?这时候要引入增值内部收益率。ΔIRR 的计算思路是:把 B 的现金流减去 A 的现金流,得到一组 差额现金流(注意,这个不是净现值之差。是每年的现金流之差),然后求这个差额现金流的 IRR。下面是一个计算的例子:

计算出:ΔIRR ≈ 9.805%。

理解重点:ΔIRR 是比较 “多花的钱值不值” 的工具。ΔIRR 比基准收益率高 →选投资多的项目;ΔIRR 比基准收益率低 →选投资低的项目。此题计算后,ΔIRR>i0,与NPV结论一致。这时候如果调高基准收益率,使得增量IRR小于基准收益率,那就要选方案2.但此时NPV1<NPV2,IRR1<IRR2。因此 增量内部收益率的结论依然和NPV保持了一致。所以,最后结论就是,当 NPV 与 IRR 给出不同排序时,应以 NPV 为最终决策依据。

思考:那么,是不是要是对比选择哪个项目,我就计算NPV就行了,不需要再计算IRR了呢?不是的。即使两个项目的 NPV 已经计算好,IRR 仍然可能提供有用的补充信息。比如:

1)项目 A:NPV = 102 万元,IRR = 15%;

2)项目 B:NPV = 100 万元,IRR = 25%.

虽然 A 的 NPV 略高,但 B 的 IRR 显著更高,说明 B 的资金使用效率更高。如果公司资金有限,或者未来有更多投资机会,可能会选 B(用更少的钱赚更高的回报率,剩下的钱投别的)。所以我们在做决策的时候,最好提供绝对经济价值和相对经济价值两个角度,用于做最优决策。另外,△IRR和增量ROI的区别,这里就有一个非常明显的差异,就是△IRR是动态指标,衡量整个生命周期,增量ROI只看年平均收益差(两个项目总收益的差额/年份)和投资差的比值,是静态的。

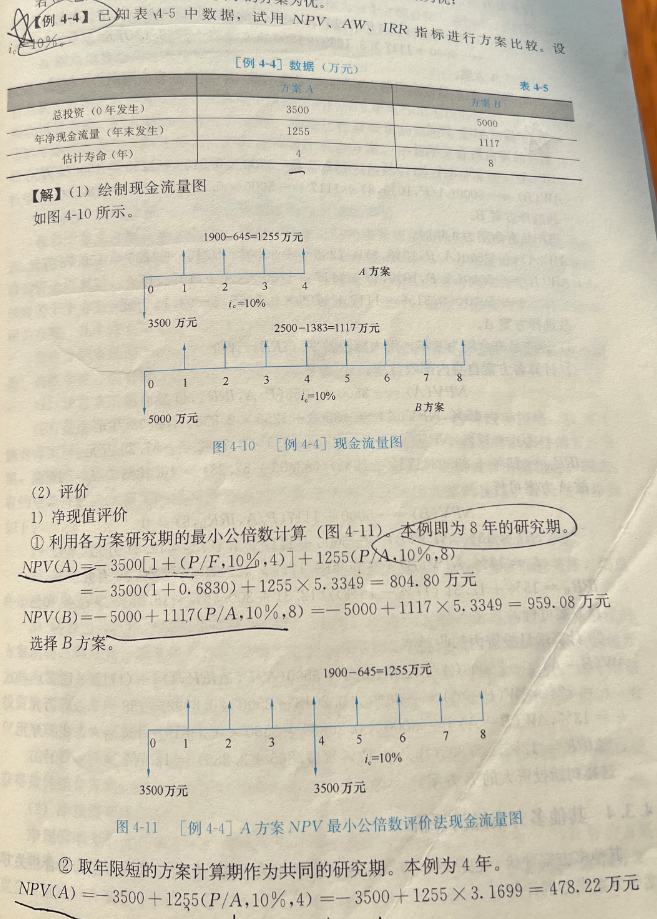

【解答】

一、NPV:

由于两个方案寿命不同,所以在计算NPV的时候,有两种方法:

方法1:最小公倍数法。用最小公倍数法让两个项目的寿命一致。因此,对于方案A,计算3500的时候,第0年的投资就是-3500,4年后结束,需要重复投资3500,那就要把4年的那个3500折现,因此需要乘以复利系数(P/F,10%,4)。对于年金1255,n就不是4,而是8.对于方案B,正常计算就可以了;

方法2:取年限短的方案计算期作为共同的研究期。这里面要理解的是方案B怎么计算的。B的寿命8年,但我们只分析到第4年。那么在第4年末:

1)它已经运行了4年,获得了4年的收益:+1117 万/年;

2)它的资产并没有报废!设备还能再用4年,所以有剩余价值;

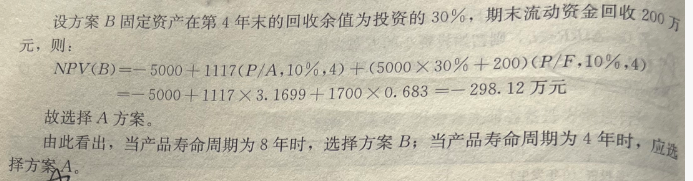

3)题目假设:第4年末的回收余值 = 固定资产残值(投资的30%) + 回收的流动资金200万。

因此,方案B在第四年末:

1)第0年:投资 -5000;

2)第1-4年:每年收益 +1117;

3)4年末:额外获得一笔资产回收现金 = 5000 × 30% + 200 = 1500 + 200 = 1700 万。

两个方法得到的结果是不一样的,寿命8年,选方案B,寿命如果定为4年,选方案A。那么这两种方法选哪个合适呢?它们不一致的核心原因是:

1)在8年视角下,方案B的长期收益(1117万/年,共8年)优势得以发挥;

2)在4年视角下,方案B的巨大投资(5000万)只用了4年就被迫“清算”,即使收回1700万残值,也无法弥补前4年收益较低的劣势(1117 < 1255)。

所以用哪个方法好,要结合项目背景(技术更新速度、产品生命周期、资产二手市场等),没有绝对“正确”的方法,只有适合特定决策情境的方法。

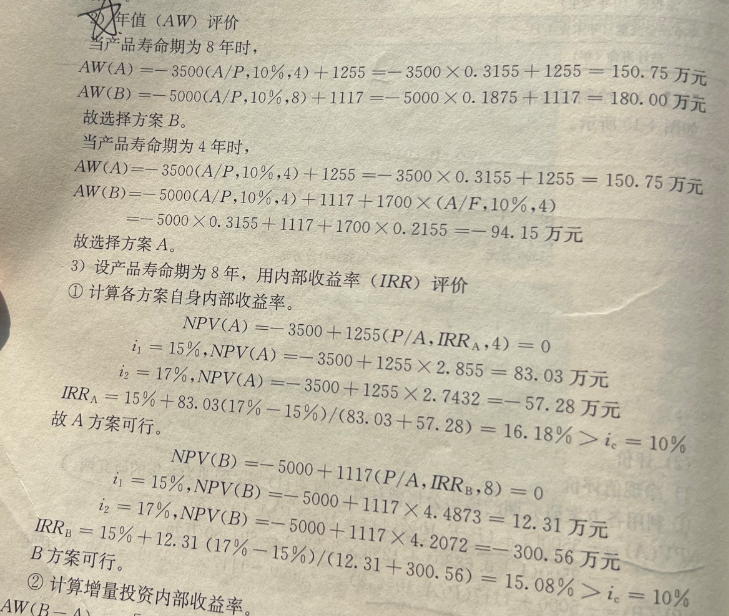

二、AW

AW,其实就是求NAV,这种术语混乱,和学术历史、学术习惯有关。

对于方案A,本身是4年,如果寿命为8年,投资3500万,每年收益1255万,4年后要重复投资。但要注意,AW法在这里自动处理了寿命不同的问题,因为(A/P)系数已经根据各自寿命计算了“年度化投资成本”。我们不需要像NPV法那样将A重复两次到8年。所以,AW(A) 的计算公式,不管是寿命4年还是寿命8年,都是:AW(A) = −3500(A/P,10%,4) + 1255 = 150.75万,具体理解如下:

1)-3500(A/P,10%,4):将初始投资 3500万 分摊到它自己的寿命期(4年)中,变成 等额年成本;

2)+1255:每年的收益;

3)结果 150.75万 表示:在考虑资金时间价值、并考虑每4年重复投资的情况下,方案A 相当于平均每年净赚150.75万元。

对于方案B,寿命本就是8年的,结果不一样:

1)寿命8年:AW(B) = −5000(A/P,10%,4) + 1117 = 180万;

2)寿命4年:AW(B) = −5000(A/P,10%,4) + 1117 + 1700(A/F,10%,4)= -94.15万。

为什么会这样?AW不就是为了忽略寿命不同的情况吗?AW法确实能“忽略”寿命不同,但前提是——所有方案都在其“完整寿命周期”内正常运行,且分析目的也是考察其整个寿命周期。一旦我们人为设定一个“分析期”(如4年),并强制方案在期中终止,AW就必须考虑资产中断的损失,结果就会剧变。你也可以理解为,每个方案都在自己原定的寿命期里,每个方案的寿命期不同,这种时候计算AW,可以忽略掉寿命。那么方案A为啥4年,8年都一样呢?因为AW计算方法,已经隐含了“资产重置”的经济逻辑。已经考虑了资金的时间价值,并且隐含了一个假设——投资周期结束后,如果要继续运营,你需要重新借(投资)3500万。但要注意,4年和8年一样,但和5,6,7这种年份可不一样。只有是方案寿命的整数倍时,这种“AW值不变”的特性才严格成立。

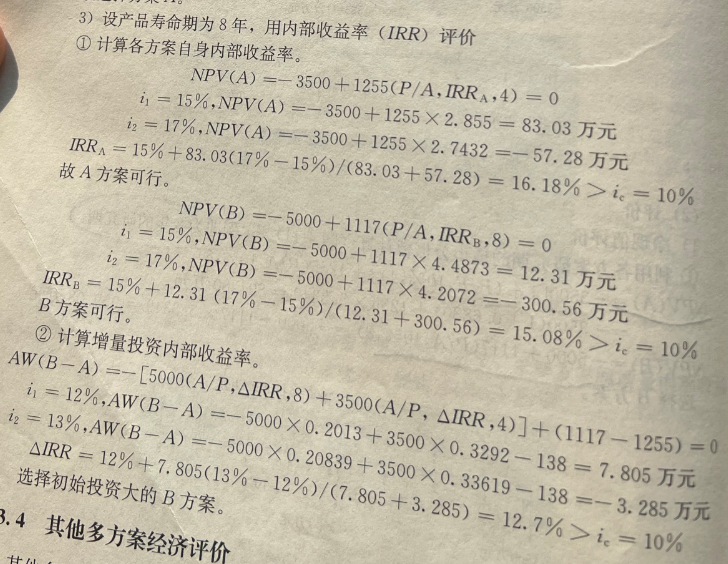

三、IRR与△IRR

注意:

1)IRR先计算是否可行:IRR计算时,只看在一个投资周期内的收益情况,我们认为,每个周期的盈利能力是相同的(依然隐藏了一个条件:只有是方案寿命的整数倍时才可行)。所以方案A,哪怕用了寿命8年的前提,依然是计算第一个周期4年的收益。而NPV计算的是一个绝对的价值,必须要考虑全部寿命时间;

2)△IRR再计算谁更优:△IRR计算时,必须要拉到同一个寿命周期算,通常使用最小公倍数。计算的经济意义是,B比A多投资的这个钱,从内部收益率的角度看,值得不值得。另AW(B-A)= AW(B)- AW(A)= 0,计算△IRR。最后得到大于基准收益率,因此增加投资有意义,选B。

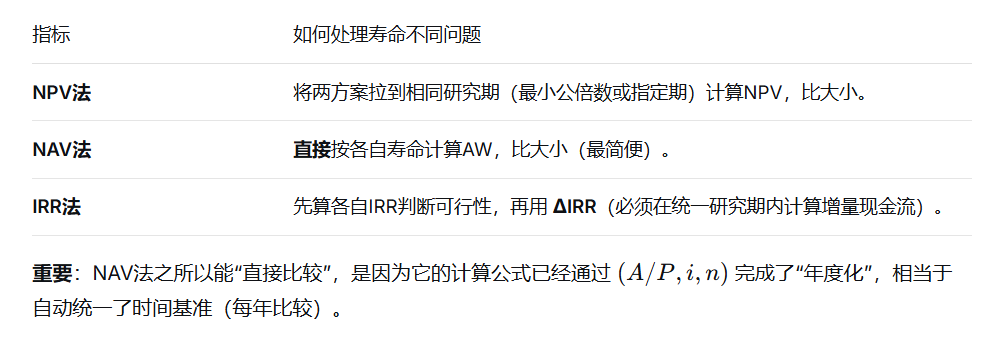

不同指标计算时,是否需要寿命一致?

寿命不一致推荐使用的指标

本文来自博客园,作者:1234roro 当你迷惘的时候,开始学习吧!当你目标清晰的时候,开始学习吧!转载请注明原文链接:https://www.cnblogs.com/1234roro/p/19362463

浙公网安备 33010602011771号

浙公网安备 33010602011771号