预测(笔记)

概念

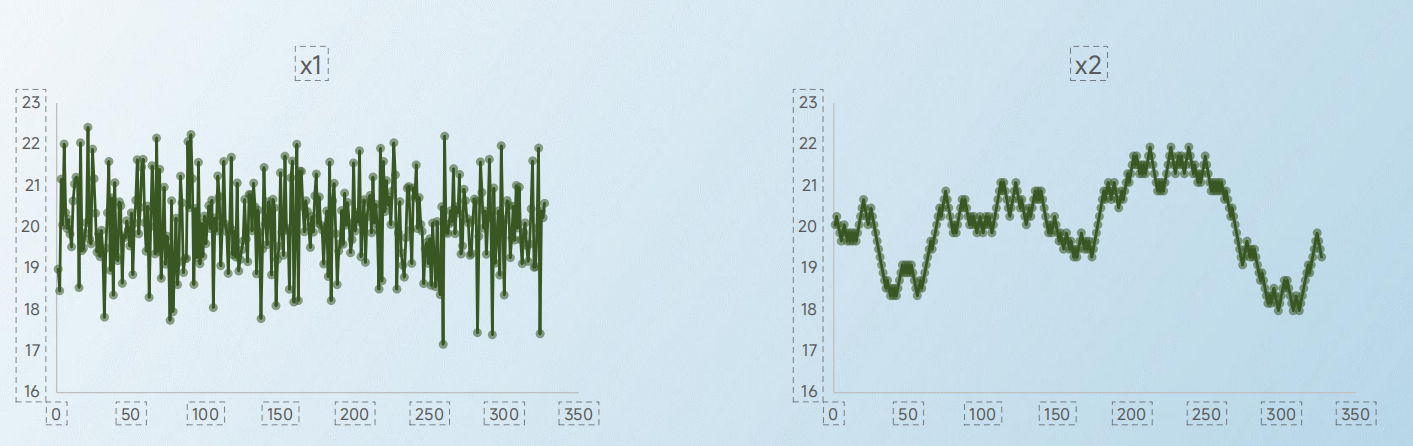

利用历史数据,推断未来不确定因素的方法。这是基于:过去的规律,一定会在未来不断地发生。可以应用在销售数据、经济走势、产量范围、劳动力需求等。在项目PERT中,我们用均值、方差计算出某个时间完成的概率,这是一种预测方法,但并不适用于所有的预测情况。下图中,两个图像,他们的均值和方差,是完全相同的,但是从肉眼就可直接判断出,他们的密度并不相同:

这种情况,主要是由于左边的场景,是一种独立同分布的场景,比如扔骰子,每一次概率都是独立事件,每一次之间没有任何影响。这种时候,简单求历史均值、方差,可能不代表真正的情况;右边的图,则具有自相关性,因此,它会有一定的趋势变化,比如今天的价格,和昨天的是有关系的。

预测,我们通常采用的是,时间序列预测法。用一段时间的数据,预测下一个时间的数据。时间序列预测法有很多种预测模型,哪一种模型更适合某个预测场景,我们可以用以下几个参数来衡量:

1、 预测误差= |预测值-实际值|;

2、平均预测误差(MAD):预测误差的平均值,这里主要是忽略较大较小的预测误差的差别,认为它们产生的影响是一样的。MAD=预测误差之和/预测次数;

3、均方差(MSE):预测误差平方的平均值,主要突出较大的预测误差有什么样的影响。MSE=预测误差的平方和/预测次数;

4、季节因子:为某段时期内的平均数与总平均数的比值。它体现了数据在不同时期的波动情况。季节因子= 期间平均数/总平均数;

5、去季节因子:一段数据去除季节影响后计算的值,这个过程就是去季节因子。去季节因子=实际数据/季节因子;

在具体的预测模型应用时,求得预测值的步骤为:原数据→去除季节因子→预测→乘以季节因子→最终结果。具体如下:

1、拿到历史数据,做好分类分段;

2、计算分段的季节因子;

3、应用在原数据上,去季节化,即原数据/季节因子;

4、根据选定的预测模型,把每条历史数据重新进行预测;

5、将预测值*季节因子,得到最终预测值;

6、计算预测误差:|预测值-实际值|;

7、计算MAD、MSE,综合几种模型,选定最优、最适配的预测模型。

常用的几个excel方法:

1、绝对值:ABS(值1-值2);

2、平均值:AVERAGE(表格范围);

3、平方和:比如计算从H24到H34这些数据的平方和的平均值,就是SUMPRODUCT(H24:H34,H24:H34)/COUNT(H24:H34)。也就是自己和自己相乘相加后,除以数目。

时间序列法模型的应用

某公司,近3年来,每个季度的呼叫量如下。

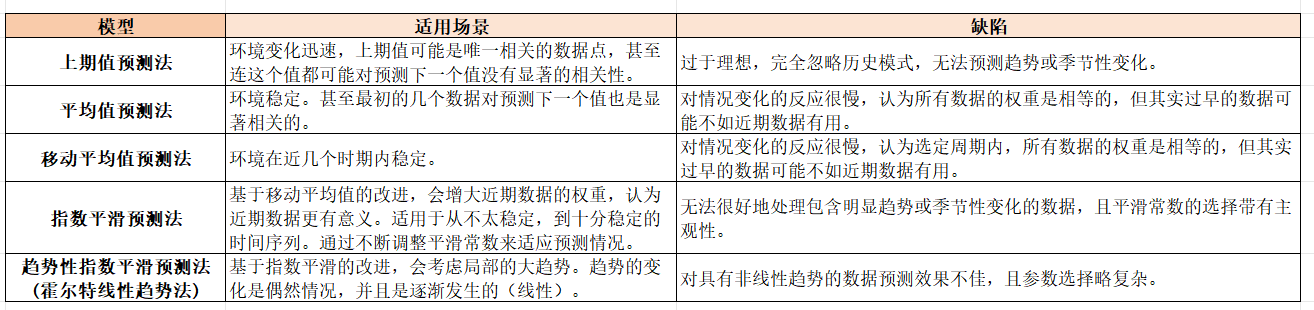

根据时间序列预测法,我们具体采用以下几种模型去解答。每种模型适用的场景和缺陷如下表:

上期值预测法

平均值预测法

用所有数据的平局值作为预测值。使用的是所有历史数据。这种方法适用于环境稳定的情况。对情况变化的反应很慢,认为所有数据的权重是相等的,但其实过早的数据可能不如近期数据有用。比如下图:

1、去季节上期值预测,第一年,第三季度的值,就是第一年第一季度和第二季度去季节化的平均值,也就是(7303.637+7175.559)/2,excel中用average;

2、去季节上期值预测,第一年,第四季度的值,就是第一年第一季度到第三季度去季节化的平均值,也就是(7303.637+7175.559+6653.167)/3;

3、依此类推。

移动平均预测法

指数平滑预测法

基于移动平均值的进一步改进。时间序列中,最近的值,赋予最大的权重,对较老的值赋予较小的权重。使用的数据是所有历史数据。较小的α适合相对稳定的情况(预测更平滑。认为历史数据中的误差都是随机波动,可降低关注。),较大的则适合于环境变化相对较快的情况(预测更为敏感,响应快。认为历史数据的误差主要来自于时间序列,也就是历史数据的浮动本身,需要提高关注。)。涉及两个概念:

1、平滑常数α:上期值的权重;

2、预测值 = α * 上期值 + (1-α)* 上期预测值。

注意:初始预测值可根据情况,直接取平均值或者上期值。

预测值的一般式推导,为了好观察,设置以下几个参数:

- Ft = 第 t 期的预测值;

- At−1 = 第 t−1期的实际值,如果是At-2,就是往前2期的实际值;

- Ft−1 = 第 t−1期的预测值,如果是Ft-2,就是往前2期的预测值;

- α = 平滑常数(0<α<1)。

1、根据公式,有 Ft = α⋅At−1 + (1−α)⋅Ft−1

2、根据Ft−1 = α⋅At−2+(1−α)⋅Ft−2,代回Ft:Ft = α⋅At−1+ (1−α) ⋅ [α⋅At−2+(1−α)⋅Ft−2],展开得:Ft