【第17期Datawhale | 零基础入门金融风控-贷款违约预测】Task01打卡:赛题理解、常见分类指标评价计算示例

零基础入门金融风控-贷款违约预测 Task01

参赛链接 https://tianchi.aliyun.com/competition/entrance/531830/information

Task01 赛题理解

md

零基础入门金融风控-贷款违约预测

目的: 根据贷款申请人的数据信息预测其是否有违约的可能,以此判断是否通过此项贷款,这是一个典型的分类问题

导包

import os

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import datetime

公共变量

file_path = 'E:\\阿里云开发者-天池比赛\\02_零基础入门金融风控_贷款违约预测\\'

train_file_path = file_path+'train.csv'

testA_file_path = file_path+'testA.csv'

now = datetime.datetime.now().strftime('%Y-%m-%d_%H:%M:%S')

#%% 1.6.1 数据读取pandas

train = pd.read_csv(train_file_path)

testA = pd.read_csv(testA_file_path)

print('Train Data shape 行*列:',train.shape)

print('TestA Data shape 行*列:',testA.shape)

print('train 所有列: \n', train.columns.values)

print('testA 所有列: \n', testA.columns.values)

print('结果列 isDefault'

'testA相较于train多出两列: \'n2.2\' \'n2.3\' ')

输出

Train Data shape 行列: (800000, 47)

TestA Data shape 行列: (200000, 48)

train 所有列:

['id' 'loanAmnt' 'term' 'interestRate' 'installment' 'grade' 'subGrade' 'employmentTitle' 'employmentLength' 'homeOwnership' 'annualIncome'

'verificationStatus' 'issueDate' 'isDefault' 'purpose' 'postCode' 'regionCode' 'dti' 'delinquency_2years' 'ficoRangeLow' 'ficoRangeHigh'

'openAcc' 'pubRec' 'pubRecBankruptcies' 'revolBal' 'revolUtil' 'totalAcc' 'initialListStatus' 'applicationType' 'earliesCreditLine' 'title'

'policyCode' 'n0' 'n1' 'n2' 'n2.1' 'n4' 'n5' 'n6' 'n7' 'n8' 'n9' 'n10' 'n11' 'n12' 'n13' 'n14']

testA 所有列:

['id' 'loanAmnt' 'term' 'interestRate' 'installment' 'grade' 'subGrade' 'employmentTitle' 'employmentLength' 'homeOwnership' 'annualIncome'

'verificationStatus' 'issueDate' 'purpose' 'postCode' 'regionCode' 'dti' 'delinquency_2years' 'ficoRangeLow' 'ficoRangeHigh' 'openAcc' 'pubRec'

'pubRecBankruptcies' 'revolBal' 'revolUtil' 'totalAcc' 'initialListStatus' 'applicationType' 'earliesCreditLine' 'title'

'policyCode' 'n0' 'n1' 'n2' 'n2.1' 'n2.2' 'n2.3' 'n4' 'n5' 'n6' 'n7' 'n8' 'n9' 'n10' 'n11' 'n12' 'n13' 'n14']

易得

结果列 isDefault, testA 相较于train多出两列: 'n2.2' 'n2.3'

分类指标评价计算示例

混淆矩阵: 精度评价的一种标准格式,用n行n列的矩阵形式来表示实际:预测的映射数目

import numpy as np

from sklearn.metrics import confusion_matrix

y_true = [0, 1, 2, 0] # 真实值

y_pred = [0, 1, 0, 1] # 预测值

print('混淆矩阵:(1真,0假),每一行代表了数据的真实归属类别,每一列代表了预测类别,矩阵中的大小代表出现次数个数\n',

confusion_matrix(y_true, y_pred))

输出

混淆矩阵:(1真,0假)

[[1 1 0]

[0 1 0]

[1 0 0]]

accuracy 准确率

from sklearn.metrics import accuracy_score

y_pred = [0, 1, 1, 1]

y_true = [0, 1, 1, 0]

print('ACC:',accuracy_score(y_true, y_pred))

输出

ACC: 0.75

Precision,Recall,F1-score

from sklearn import metrics

y_pred = [0, 1, 1, 1]

y_true = [0, 1, 1, 0]

#(1)若一个实例是正类,并且被预测为正类,即为真正类TP(True Positive )

#(2)若一个实例是正类,但是被预测为负类,即为假负类FN(False Negative )

#(3)若一个实例是负类,但是被预测为正类,即为假正类FP(False Positive )

#(4)若一个实例是负类,并且被预测为负类,即为真负类TN(True Negative )

print('Precision 精确率,正确预测为正样本(TP)占预测为正样本(TP+FP)的百分比:\n',metrics.precision_score(y_true, y_pred))

print('Recall 召回率、查全率, 预测为正样本(TP)的数目占真实的正样本(TP+FN)的百分比\n',metrics.recall_score(y_true, y_pred))

print('F1-score 兼顾上述两者= 1/(1/Precision + 1/Recall):\n',metrics.f1_score(y_true, y_pred))

输出

Precision 精确率,正确预测为正样本(TP)占预测为正样本(TP+FP)的百分比:

0.6666666666666666

Recall 召回率、查全率, 预测为正样本(TP)的数目占真实的正样本(TP+FN)的百分比

1.0

F1-score 兼顾上述两者= 1/(1/Precision + 1/Recall):

0.8

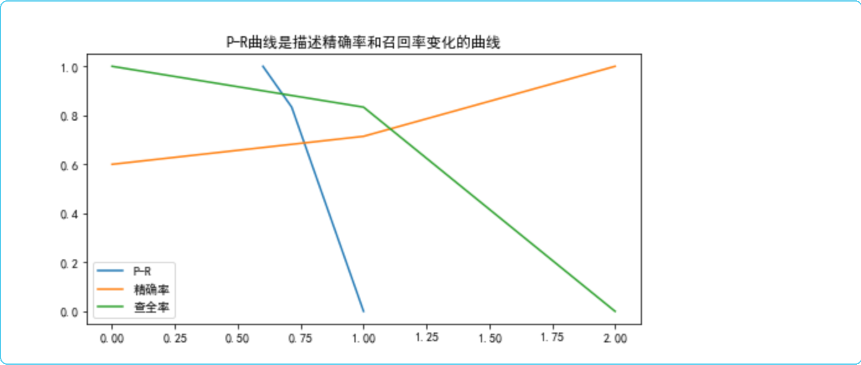

P-R曲线

import matplotlib.pyplot as plt

from sklearn.metrics import precision_recall_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

precision, recall, thresholds = precision_recall_curve(y_true, y_pred)

# 以下绘图

plt.rcParams['font.sans-serif'] = ['SimHei'] # 显示中文标签

plt.rcParams['axes.unicode_minus'] = False

plt.figure(figsize=(8, 4))

plt.title('P-R曲线是描述精确率和召回率变化的曲线')

plt.plot(precision, recall, label='P-R')

plt.plot(precision,label='精确率')

plt.plot(recall, label='查全率')

plt.legend(loc='best')

plt.show()

输出

ROC曲线

"""

ROC(Receiver Operating Characteristic)

1. ROC空间将假正例率(FPR)定义为 X 轴,真正例率(TPR)定义为 Y 轴。

TPR:在所有实际为正例的样本中,被正确地判断为正例之比率。

FPR:在所有实际为负例的样本中,被错误地判断为正例之比率。

"""

from sklearn.metrics import roc_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

FPR,TPR,thresholds=roc_curve(y_true, y_pred)

plt.title('ROC')

plt.plot(FPR, TPR,'b')

plt.plot([0,1],[0,1],'r--')

plt.plot(abs(FPR-TPR),'g--')

plt.ylabel('TPR 真正例率')

plt.xlabel('FPR 假正例率')

输出

AUC : ROC曲线下面积

"""

AUC(Area Under Curve)被定义为 ROC曲线 下与坐标轴围成的面积,显然这个面积的数值不会大于1。

又由于ROC曲线一般都处于y=x这条直线的上方,所以AUC的取值范围在0.5和1之间。

AUC越接近1.0,检测方法真实性越高;等于0.5时,则真实性最低,无应用价值

"""

from sklearn.metrics import roc_auc_score

y_true = np.array([0, 0, 1, 1])

y_scores = np.array([0.1, 0.4, 0.35, 0.8])

print('AUC socre:',roc_auc_score(y_true, y_scores))

输出

AUC socre: 0.75

金融风控预测类常见的评估指标 之K-S曲线

"""

K-S曲线将真正例率和假正例率都作为纵轴,横轴则由选定的阈值来充当。

公式如下:

KS = abs(FPR-TPR).max()

KS不同代表的不同情况,一般情况KS值越大,模型的区分能力越强,但是也不是越大模型效果就越好,如果

KS过大,模型可能存在异常,所以当KS值过高可能需要检查模型是否过拟合。以下为KS值对应的模型情况,

但此对应不是唯一的,只代表大致趋势。

3. KS值<0.2,一般认为模型没有区分能力。

4. KS值[0.2,0.3],模型具有一定区分能力,勉强可以接受

5. KS值[0.3,0.5],模型具有较强的区分能力。<<<<<<<<<<<<<<<<<<

6. KS值大于0.75,往往表示模型有异常。

"""

KS值 在实际操作时往往使用ROC曲线配合求出KS值 实现简易函数

KS=abs(FPR-TPR).max()

# 实现简易函数

print('KS值:',KS)

if KS<0.2:

print(' KS<0.2 一般认为模型没有区分能力。')

elif KS >= 0.2 and KS <=0.3:

print(' KS值[0.2,0.3],模型具有一定区分能力,勉强可以接受')

elif KS >= 0.3 and KS <=0.5:

print(' KS值[0.3,0.5],模型具有较强的区分能力。<<<<<<<<<<<<<<<<<<')

elif KS >= 0.5 and KS <=0.75:

print(' KS值[0.5,0.75],模型介于较强的区分能力或者异常之间')

else:

print(' KS值大于0.75,往往表示模型有异常。')

输出

KS值: 0.33333333333333337

KS值[0.3,0.5],模型具有较强的区分能力。<<<<<<<<<<<<<<<<<<

你不逼自己一把,你永远都不知道自己有多优秀!只有经历了一些事,你才会懂得好好珍惜眼前的时光!

浙公网安备 33010602011771号

浙公网安备 33010602011771号