基金里的 Alpha(α) 是什么?

这个世界上有一种东西叫做钱。我们把一些钱放在一起管理和运作,基金(fund)一般就是指这笔用于特定目的的钱,有时候也可以指管理和运作这笔钱的组织。 如果这笔钱的目的是为了钱生钱,可以称为投资基金(Investment Fund)。

钱怎么生钱呢?如果钱用来购买实物商品,然后再卖了变成钱,这是贸易,不是我们说的钱生钱。当然钱也不能直接就变成更多的钱。在钱生钱的过程中,钱要先变成一些虚拟的但是又值钱的东西。这些虚拟的东西是各类财产所有权或债权的凭证,也就是证券(securities)。

在投资完成以后,钱的变化就是回报,或者叫收益率(return)。我们希望收益率是正的,但有时候它也可能是负的。在投资之前,我们无法知道会赚钱还是会赔钱。这种不确定的损失叫做风险(risk)。

最安全的投资是购买国债(或者存银行)。我们基本把它们视为无风险投资,它们的回报率也就是无风险收益率(Risk Free Return)。投资就是为了获得比无风险收益率更高的回报。接下来我们考虑的收益率都是超出无风险回报率之上的那一部分,可以称为额外收益 (Excess Return)。

风险和回报一般成正比,风险越高,回报越大。 我们通常同时投资多个证券产品,这些产品的集合就叫做投资组合(portfolio搜索)。 到这里需要暂停一下,我们要引入两个希腊字母,阿尔法(α,alpha)和贝塔(β,beta)。这两个拗口的名字是希腊语的前两个字母,相当于英语的A 和B或者中文的甲和乙。 现代金融理论认为,证券投资的额外收益率可以看做两部分之和。第一部分是和整个市场无关的,叫阿尔法;第二部分是整个市场的平均收益率乘以一个贝塔系数。贝塔可以称为这个投资组合的系统风险。

初中物理告诉我们,当一个人在行驶中的火车上走的时候,他的速度等于他对于火车的相对速度加上火车的速度。证券投资组合的额外收益率等于它的相对收益率加上 整个市场的涨跌所提供的那一部分。但区别在于,火车速度对于在同一辆火车上的每个人而言都是一样的,而整个市场的涨跌对各个投资组合提供的收益率却可能不 同。这就是贝塔系数,它取决于这个投资组合和市场的相关性以及投资组合相比市场的风险大小。

一般的投资组合的贝塔系数通常是正的。这样,如果整个市场涨了,整个市场的平均收益率乘以贝塔系数就是正的,对投资组合的贡献也是正的。但如果整个市场跌了,这一部分对投资组合的贡献也就是负的了。股票指数基金的贝塔系数一般在1左右。

在把收益率分解成阿尔法和贝塔两部分以后,一个最重要的事实是,这两部分的价值是不一样的。 简单地说,阿尔法很难得,贝塔很容易。只要通过调节投资组合中的现金和股票指数基金(或者股指期货)的比率,就可以很容易地改变贝塔系数,即投资组合中来 自整个市场部分的收益。而阿尔法是如此难得,以致许多金融教授们根本不相信它的存在。

因此阿尔法会很贵,而贝塔很便宜。 指数基金(Index Fund)和交易型开放式指数基金(ETF,Exchange Traded Fund)是购买纯贝塔的工具。因为只有贝塔,所以它们一般只收取很低的基于资本总量的管理费(Management Fee)。没有阿尔法,所以它们一定不会收取基于利润的分成费(Incentive Fee)。 我们常见的公募基金,即共同基金(Mutual Fund),除了指数基金以外有许多是主动型的,基金经理试图获得更好的绩效,也就是除贝塔以外还想得到些阿尔法。但美国的学术研究发现,一般来说共同基 金其实是没有阿尔法的,所以共同基金一般都只收取比较低的管理费。

想获得阿尔法靠的是真本领。贝塔只是随大势,但“水可载舟,亦可覆舟”。国内的许多基金都只有贝塔,当然这很大程度上是因为缺乏金融工具的选择,比如在融资 融券出台之前不可以沽空。当大盘开始暴跌的时候,也就是“股神”神话破灭的时候。 业内的朋友刘震有个比喻:阿尔法是肉,贝塔是面。指数基金全是贝塔,卖的是馒头;主动型公募基金卖的有肉有面,是包子;而对冲基金卖的就是纯肉。肉比包子 贵,包子比馒头贵。

多年以前学术界不相信阿尔法的存在。没有肉,只吃馒头。业界因此催生了指数基金等产品,目的就是为了给公众提供便宜的贝塔。近年来,许多人渐渐相信阿尔法是 存在的。专攻阿尔法的投资开始兴起,它们被称为另类投资(Alternative Investment),或者替代投资、非主流投资。主流投资是购买贝塔,非主流投资是购买阿尔法。

另类投资有许多种。如果投资于非上市股权,或者上市公司非公开交易股权,就叫做私募股权投资(Private Equity,简称PE)。广义的私募股权投资涵盖了企业首次公开发行前各阶段的权益投资,包括大家可能熟悉的创业投资(Venture Capital,简称VC、创投)等。 那我们最关心的对冲基金(Hedge Fund)投资什么呢?现在的对冲基金基本上投资所有的有价证券。只要证券有价格,有可能在买进卖出的过程中赚钱,就可能有对冲基金去做。为了跟私募股权 投资基金区别开来,如果基金主要做的是上述的私募股权投资,它就算是私募股权投资基金,不然就可以算做对冲基金。现在对冲基金也可能做私募股权投资,而私 募股权投资基金也可能做对冲基金做的事情,界限越来越模糊。

现在我们渐渐清楚了,试图获得纯阿尔法的,又不像私募股权投资基金那样投资于非公开上市交易股权的基金,就是对冲基金。 因为对冲基金获得的是纯阿尔法,阿尔法又很难得,所以它们才有资格收取很高的管理费(一般是每年收取资产的2%左右)和分成费(一般是利润的20%左 右)。因为它们一般没有什么贝塔,所以它们的收益率基本不受整个市场走向的影响。

不论市场大盘涨了或者跌了,成功的对冲基金都应该赚钱,基本没有市场系统风险,这也就是“对冲”这两个字的意义。 正因为阿尔法难得,对冲基金行业中滥竽充数者也比比皆是。有些号称对冲基金,其实提供的都是贝塔。说卖的是肉,其实只是馒头,或者是包子里搭了那么一丝 肉。要甄别阿尔法和贝塔,有时候并不是一件很容易的事情。

为了最大限度获取难得的阿尔法,对冲基金往往运用最新的投资理论和极其复杂的金融市场操作技巧,充分利用各种金融产品,承担风险,追求高收益。因为它们需要 操作灵活,所以政府对它们的监管很少,也正因此往往限制它们允许接纳的投资者的类型。现在一般局限于机构投资者和被认为可以承担高风险的富有人群,不可以 对普通公众开放。 猪就是肉吃起来味道不错的动物。

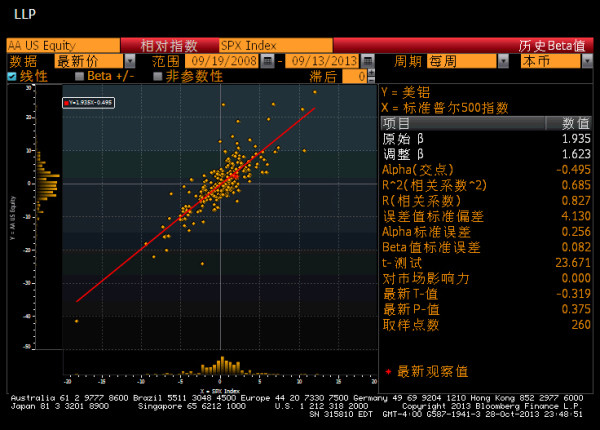

这个没那么难,先看一眼CAPM模型,里面讲解的很详细

拿个股或者组合的历史表现与指数(也可以是个股或者组合,一般是指数标的)来进行回归

横轴为指数 纵轴为选择个股 然后斜率就是beta 与纵轴交点就是alpha了

(以上是教科书级别的标准答案)

下来是bbg里面的数据,我随便找的很挫的美铝来的回归,数据范围也很老的了 看个大概意思

(其实主要是之前截图过这张图而且还切换到中文界面了而已,懒得再去bbg终端再下载了)

Alpha是被国内炒的很火的话题之一

之所以火是因为beta是可以hedge掉的 alpha不可以

hedge掉beta剩下的就是alpha了,股指期货上线以后可以有对冲的手段了,这样就可以完成绝对收益的预期了。组合收益不跟随大盘涨跌波动了。

描述alpha 实际上是数据挖掘或者数据解释的工作了,可以说的很玄 也可以通过行为金融学等方面来进行解释。

而据我所了解大陆很多的私募都是用这些来吸引人的,多因子选股模型什么什么的,驱动因子其中就有alpha因子。还有常见的就是什么大小盘,经济周期一类的因子。

自然,也包括红利因子。

本文系转载,转载自:

http://blog.sina.com.cn/s/blog_1723028ba0102x7yn.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号