凯利公式仓位控制,投注比例的利器,凯利公式在仓位管理、彩票投注中的应用

凯利公式:

f* = (bp - q) / b

其中,f* = 投注金额占总资金的比例

p = 获胜的概率

q = 失败的概率,q = 1-p

b = 赔率

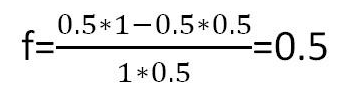

假设:你输和赢的概率均为是50%,例如抛硬币。赢的时候净收益率为1,即rw=1,输的时候净损失率为0.5,即rl=0.5。也就是说当你每投入1元钱,赢的时候你能赢1元,输的时候你需要付出去5毛。

容易看出该假设下的期望收益是0.25。

根据凯利公式,我们可以得到每局最佳的下注比例为:

也就是说每次把一半的钱拿去下注,长期来看可以得到最大的收益。

结论一:在经过相同次的局数之后,最后的结果只与在这些局数中赢的局数的数量和输的局数的数量有关,而与在这些局数中赢的局和输的局的顺序无关。

凯利公式指明了风险控制的至关重要性:即便是正期望值的游戏也不能押太大的赌注。

从数学上讲,押注资金比例超过了凯利值,长期的赢钱速度反而下降,还会大大增加出现灾难性损失的可能性。 举个极端的例子,如果你每手都押上全部资金,那么不管你赢过多少钱,只要输一次就立刻破产。辛辛苦苦几十年,一夜回到解放前。

-------------------------

在《低风险投资之路》书中有凯利公式:

F=(Pw*R-Pl)/Rw R是赔率,Pw是胜率,Pl是败率,F是现有资金下次下注的比例,可以理解为股票的仓位

但是这个版本是简化的公式,主要用于赌博。

完整的公式:

F=(Pw*Rw-Pl*Rl)/(Rw*Rl)

=预期收益率/(Rw*Rl)

=Pw/Rl-Pl/Rw Pw为赢的概率,Pl为输的概率。Rw是赢时的净收益率。Rl是输时的净损失率

凯利为投资的仓位的控制提出了量化指标,提供了财富增长最大化的方法。

DAVID:对于低风险投资者来讲,并不该拒绝有风险的品种,甚至不必拒绝高风险品种,只要控制好仓位,都可以将其变成低风险投资组合

--------------------------

假设赌局1:你赢的概率是60%,输的概率是40%。赢时的净收益率是100%,输时的亏损率也是100%。也即:如果赢,那么你每赌1元可以赢得1元;如果输,则每赌1元将会输掉1元。赌局可以进行无限次,每次下的赌注由你自己任意定。问题:假设你的初始资金是100元,那么怎么样下注?即:每次下注金额占本金的百分之多少,才能使得长期收益最大?

对于这个赌局,每次下注的期望收益是下注金额的60%*1-40%*1=20%,期望收益为正。也就是说这是一个对赌客占优的赌局,而且占的优势非常大。

其中f为最优的下注比例,p为赢的概率,rw是赢时的净收益率,例如在赌局1中rw=1。rl是输时的净损失率,例如在赌局1中rl=1。(注意此处rl>0。)

根据凯利公式,可以计算出在赌局1中的最有下注比例是20%。

那么我们应该怎么样下注呢?

如果不进行严密的思考,粗略的想象一下,我们会觉得既然我每次赌的期望收益是20%,那么为了实现长期的最大收益,我应该在每次赌博中尽量放入更多比例的本金。这个比例的最大值是100%。

但是显然每一局赌博都放入100%的本金是不合理的,因为一旦哪一次赌博赌输了,那么所有的本金就会全部输光,再也不能参加下一局,只能黯然离场。而从长期来看,赌输一次这个事件必然发生,所以说长期来看必定破产。

所以这里就得出了一个结论:只要一个赌局存在一下子把本金全部输光的可能,哪怕这个可能非常的小,那么就永远不能满仓。因为长期来看,小概率事件必然发生,而且在现实生活中,小概率事件发生的实际概率要远远的大于它的理论概率。这就是金融学中的肥尾效应。

golang技术交流群:316397059,vuejs技术交流群:458915921 囤币一族:621258209,有兴趣的可以加入

微信公众号: 心禅道(xinchandao)投资论道

浙公网安备 33010602011771号

浙公网安备 33010602011771号