期权

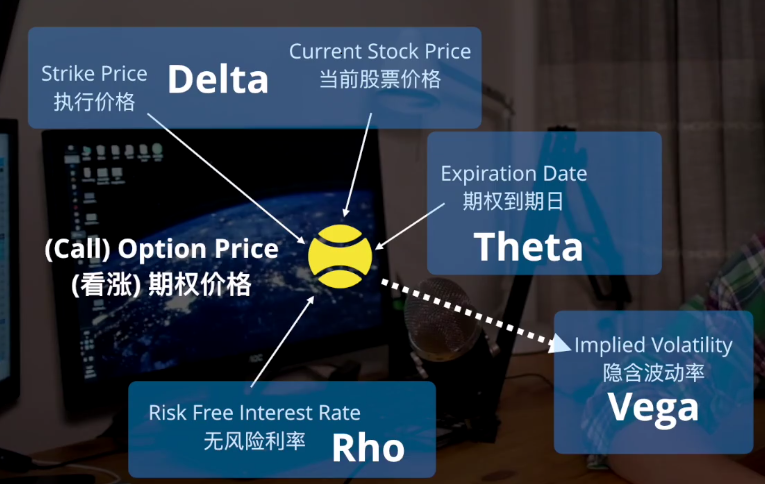

一、期权影响因素

Delta:期权价格对标的价格的一阶导

Gamma:Delta对标的价格的导数,也就是期权价格对标的价格的二阶导

Theta:期权价格对到期时间的一阶导

Vega:期权价格关于标的资产价格波动率的一阶导

二、计算公式

历史波动率:

{

金字塔下表达式

1、计算以e为底的对数收益率:R_i = log(p_i / p_i-1)

2、计算对数收益率序列的标准差std

3、计算年波动率 = std * sqrt(250)

}

a:VOLATILITY(50,'SH510050');

a2:=ln(close)-ref(ln(close),1);

a3:=std(a2,49);

a4:a3*sqrt(250)

#传入一维数据,比如50日波动率,那么close就要求长度是50. def GetVolatility(close): log_r = np.log(close[1:]) - np.log(close[:-1]) std_r = np.std(log_r,ddof=1) return std_r*np.sqrt(250)

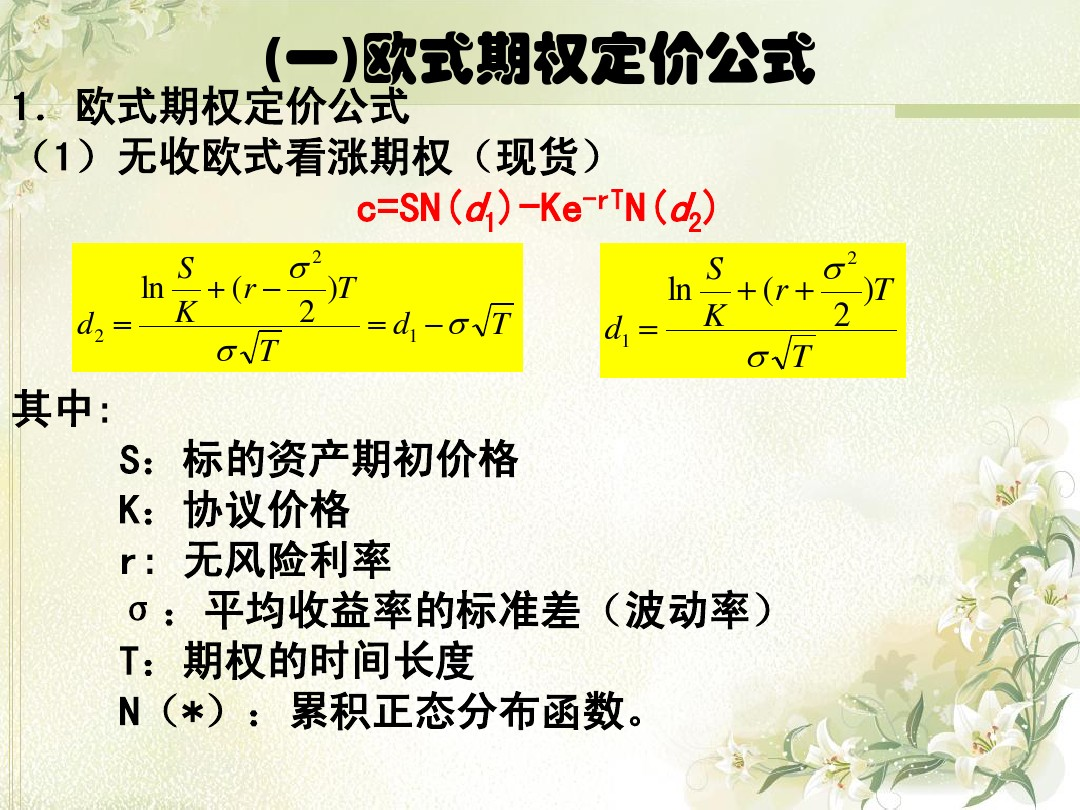

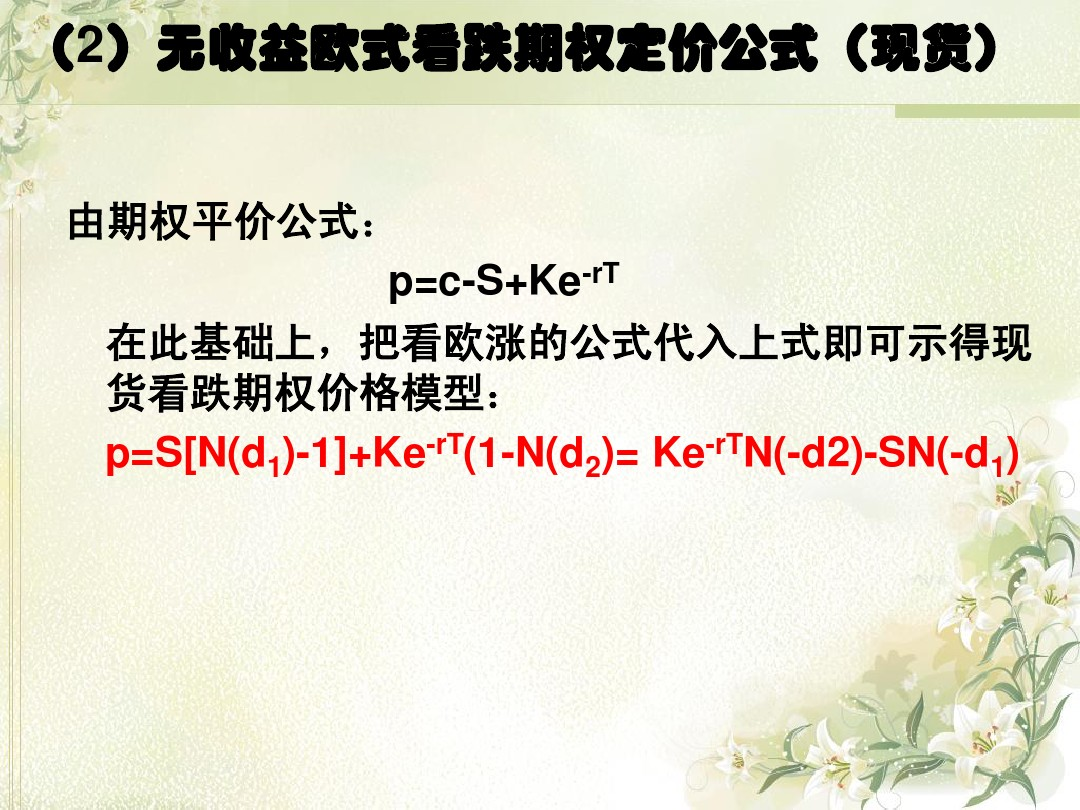

BS公式

参考链接 https://nbviewer.jupyter.org/github/poppinkingone/jupyter_test/blob/master/Option.ipynb

from math import log,sqrt,exp from scipy import stats import matplotlib.pyplot as plt import numpy as np import pandas as pd class option(): #参数分别表示 #标的价,行权价,无风险利率,到期天数,波动率,期权最新价,call_put表示认购还是认沽 def __init__(self,s,k,r,t,sigma,close,call_put='call'): self.s = s self.k = k self.r = r self.T = t/365 self.sigma = sigma self.close = close self.call_put = call_put.lower() self.d1 = (log(self.s / self.k) + (self.r + 1 / 2 * self.sigma ** 2) * self.T) / (self.sigma * sqrt(self.T)) #BS定价公式,返回期权理论价 def call(self): ''' st,k,r,T,sigma(T以年为单位,天数应该除以365) ''' d1 = self.d1 d2 = d1 - self.sigma * sqrt(self.T) call = self.s * stats.norm.cdf(d1, 0.0, 1.0) - self.k * exp(-self.r * self.T) * stats.norm.cdf(d2, 0.0, 1.0) return call def put(self): ''' st,k,r,T,sigma(T以年为单位,天数应该除以365) ''' d1 = self.d1 d2 = d1 - self.sigma * sqrt(self.T) put = self.k * exp(-self.r * self.T) * stats.norm.cdf(-1 * d2) - 1 * self.s * stats.norm.cdf(-1 * d1) return put #获得delta def delta(self): ''' n默认为1看涨期权的delta n为-1为看跌期权的delta ''' if self.call_put == 'call': n = 1 else: n = -1 d1 = self.d1 delta = n * stats.norm.cdf(n * d1) return delta # 获得gamma def gamma(self): d1 = self.d1 gamma = stats.norm.pdf(d1) / (self.s * self.sigma * sqrt(self.T)) return gamma # 获得theta def theta(self): ''' n默认为1看涨期权的delta n为-1为看跌期权的delta ''' if self.call_put == 'call': n = 1 else: n = -1 d1 = self.d1 d2 = d1 - self.sigma * sqrt(self.T) theta = -1 * (self.s * stats.norm.pdf(d1) * self.sigma) / (2 * sqrt(self.T)) - n * self.r * self.k * exp(-self.r * self.T) * stats.norm.cdf(n * d2) return theta # 获得veag def vega(self): d1 = self.d1 vega = self.s * sqrt(self.T) * stats.norm.pdf(d1) return vega #牛顿法迭代求隐含波动率 def imp_vol_newton(self, sigma_est=1, it=100): if self.call_put == 'call': for i in range(it): d1 = (log(self.s / self.k) + (self.r + 1 / 2 * sigma_est ** 2) * self.T) / (sigma_est * sqrt(self.T)) d2 = d1 - sigma_est * sqrt(self.T) call = self.s * stats.norm.cdf(d1, 0.0, 1.0) - self.k * exp(-self.r * self.T) * stats.norm.cdf(d2, 0.0,1.0) vega = self.s * sqrt(self.T) * stats.norm.pdf(d1) sigma_est -= (call - self.close) /vega return sigma_est else: for i in range(it): d1 = (log(self.s / self.k) + (self.r + 1 / 2 * sigma_est ** 2) * self.T) / (sigma_est * sqrt(self.T)) d2 = d1 - sigma_est * sqrt(self.T) put = self.k * exp(-self.r * self.T) * stats.norm.cdf(-1 * d2) - 1 * self.s * stats.norm.cdf(-1 * d1) vega = self.s * sqrt(self.T) * stats.norm.pdf(d1) sigma_est -= (put - self.close) /vega return sigma_est # 二分法求隐含波动率 def imp_vol_dichotomy(self): c_est = 0 top = 3 # 波动率上限 floor = 0 # 波动率下限 sigma = (floor + top) / 2 # 波动率初始值 if self.call_put == 'call': while abs(self.close - c_est) > 1e-8: d1 = (log(self.s / self.k) + (self.r + 1 / 2 * sigma ** 2) * self.T) / (sigma * sqrt(self.T)) d2 = d1 - sigma * sqrt(self.T) call = self.s * stats.norm.cdf(d1, 0.0, 1.0) - self.k * exp(-self.r * self.T) * stats.norm.cdf(d2, 0.0,1.0) c_est = call # 根据价格判断波动率是被低估还是高估,并对波动率做修正 if self.close - c_est > 0: # f(x)>0 floor = sigma sigma = (sigma + top) / 2 else: top = sigma sigma = (sigma + floor) / 2 return sigma else: while abs(self.close - c_est) > 1e-8: d1 = (log(self.s / self.k) + (self.r + 1 / 2 * sigma ** 2) * self.T) / (sigma * sqrt(self.T)) d2 = d1 - sigma * sqrt(self.T) put = self.k * exp(-self.r * self.T) * stats.norm.cdf(-1 * d2) - 1 * self.s * stats.norm.cdf(-1 * d1) c_est = put # 根据价格判断波动率是被低估还是高估,并对波动率做修正 if self.close - c_est > 0: # f(x)>0 floor = sigma sigma = (sigma + top) / 2 else: top = sigma sigma = (sigma + floor) / 2 return sigma

parameter = {} parameter['标的价格'] = 2.858 parameter['行权价'] = 2.9 parameter['无风险利率'] = 0.044 parameter['到期天数'] = 15 parameter['历史波动率'] = 0.24269 parameter['期权最新价'] = 0.0167 parameter['call_put'] = 'call' p1 = option(parameter['标的价格'],parameter['行权价'],parameter['无风险利率'],parameter['到期天数'],parameter['历史波动率'],parameter['期权最新价'],parameter['call_put']) #希腊字母 p1.delta(),p1.gamma(),p1.theta(),p1.vega() #隐波 p1.imp_vol_newton(),p1.imp_vol_dichotomy()

三、波动率微笑

选取某一个月份的期权合约,把同一个行权价的call和put的隐波平均下得到一排隐波值

标准微笑图平直时候的隐波最小,两边成对称

实际中指数类期权往往呈现左高右低的倾斜,有一种解释是大部分人的现货都是持多头仓位,此时担心行情下跌所有会大量的买入虚值看跌期权来对冲风险。所以导致左半边隐波上升

浙公网安备 33010602011771号

浙公网安备 33010602011771号