第13章 时间序列分析和预测

时间序列:同一现象在不同时间的相继观察值排列而形成的的序列,分为平稳序列和非平稳序列。

平稳序列:基本上不存在趋势的序列,各观察值在某个固定水平上波动,波动是随机的。

非平稳序列:包含趋势、季节、周期性、不规则波动的序列,可能只含有一种成分也可能含有几种成分。有加法模型和乘法模型,比较常用的是乘法模型。

在对时间序列进行分析时,最好先做一张图,然后通过图形观察数据随时间变化的模式及趋势。

增长率分析:

(1)增长率:环比增长率和定基增长率。

环比增长率:Gi=(Yi-Yi-1)/Yi-1=Yi/Yi-1-1

定基增长率:Gi=(Yi-Y0)/Y0=Yi/Y0-1

(2)平均增长率:逐期环比值的几何平均数-1。

*当时间序列中观察值出现0或负数时,不宜进行增长率分析。

*有些情况下,不能单纯就增长率论增长率,注意将增长率与绝对水平结合起来分析。

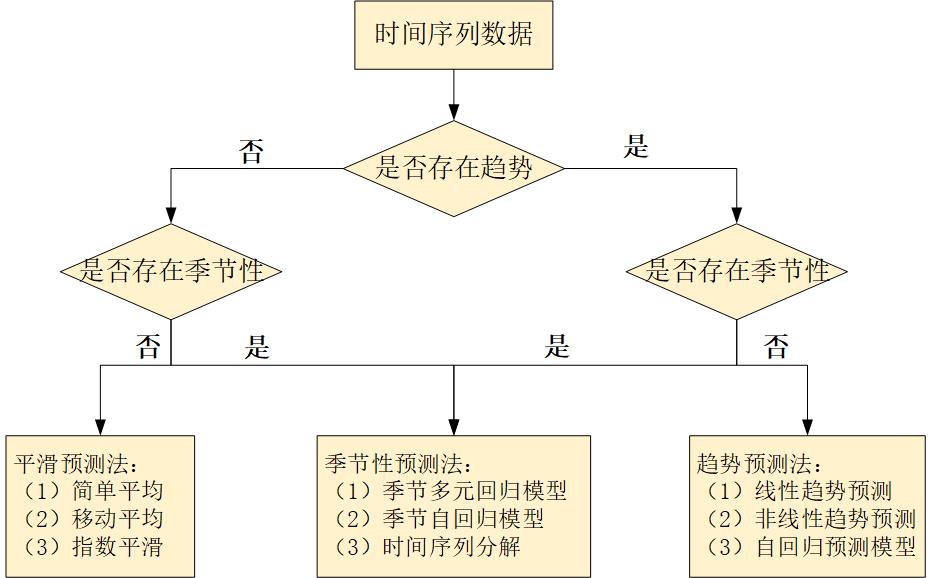

时间序列的类型和预测方法的选择:

预测方法的评估:平均误差、平均绝对误差、均方误差、平均百分比误差和平均绝对百分比误差。

季节指数的计算方法有多种,这里只介绍移动平均趋势剔除法,基本步骤如下:

(1)计算移动平均值(如果是季度数据,则采取4项移动平均,月份数据采取12项移动平均),并对其结果进行中心化处理,也就是将移动平均的结果再进行一次二项移动平均,即可到到中心化移动平均值(CMA)。

(2)计算移动平均的比值,也称为季节比率,即将各序列的观察值除以相应的中心化移动平均值,然后计算出各比值的季度(或月份)平均值。

(3)季节指数调整。由于各季节指数的平均数应等于1,若根据第2步计算的季节比率的平均值不等于1,则需进行调整。具体方法为:每个季节比率的平均值除以他们的总平均值。

一元线性回归:Excel和spss均可实现。

浙公网安备 33010602011771号

浙公网安备 33010602011771号