回归模型的评价指标有以下几种:

SSE(误差平方和):The sum of squares due to error

R-square(决定系数):Coefficient of determination

Adjusted R-square:Degree-of-freedom adjusted coefficient of determination

一、SSE(误差平方和)

计算公式如下:

同样的数据集的情况下,SSE越小,误差越小,模型效果越好

缺点:

SSE数值大小本身没有意义,随着样本增加,SSE必然增加,也就是说,不同的数据集的情况下,SSE比较没有意义

二、R-square(决定系数)

数学理解: 分母理解为原始数据的离散程度,分子为预测数据和原始数据的误差,二者相除可以消除原始数据离散程度的影响

其实“决定系数”是通过数据的变化来表征一个拟合的好坏。

理论上取值范围(-∞,1], 正常取值范围为[0 1] ------实际操作中通常会选择拟合较好的曲线计算R²,因此很少出现-∞

越接近1,表明方程的变量对y的解释能力越强,这个模型对数据拟合的也较好

越接近0,表明模型拟合的越差

经验值:>0.4, 拟合效果好

缺点:

数据集的样本越大,R²越大,因此,不同数据集的模型结果比较会有一定的误差

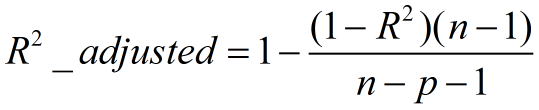

三、Adjusted R-Square (校正决定系数)

n为样本数量,p为特征数量

消除了样本数量和特征数量的影响