投资分配问题 python

最近在研究最优化问题时,发现了这篇文章对求解过程写的比较清楚 投资分配问题_动态规划 - 你的雷哥 - 博客园 (cnblogs.com)

以该问题为模型,写了一段 python 代码。

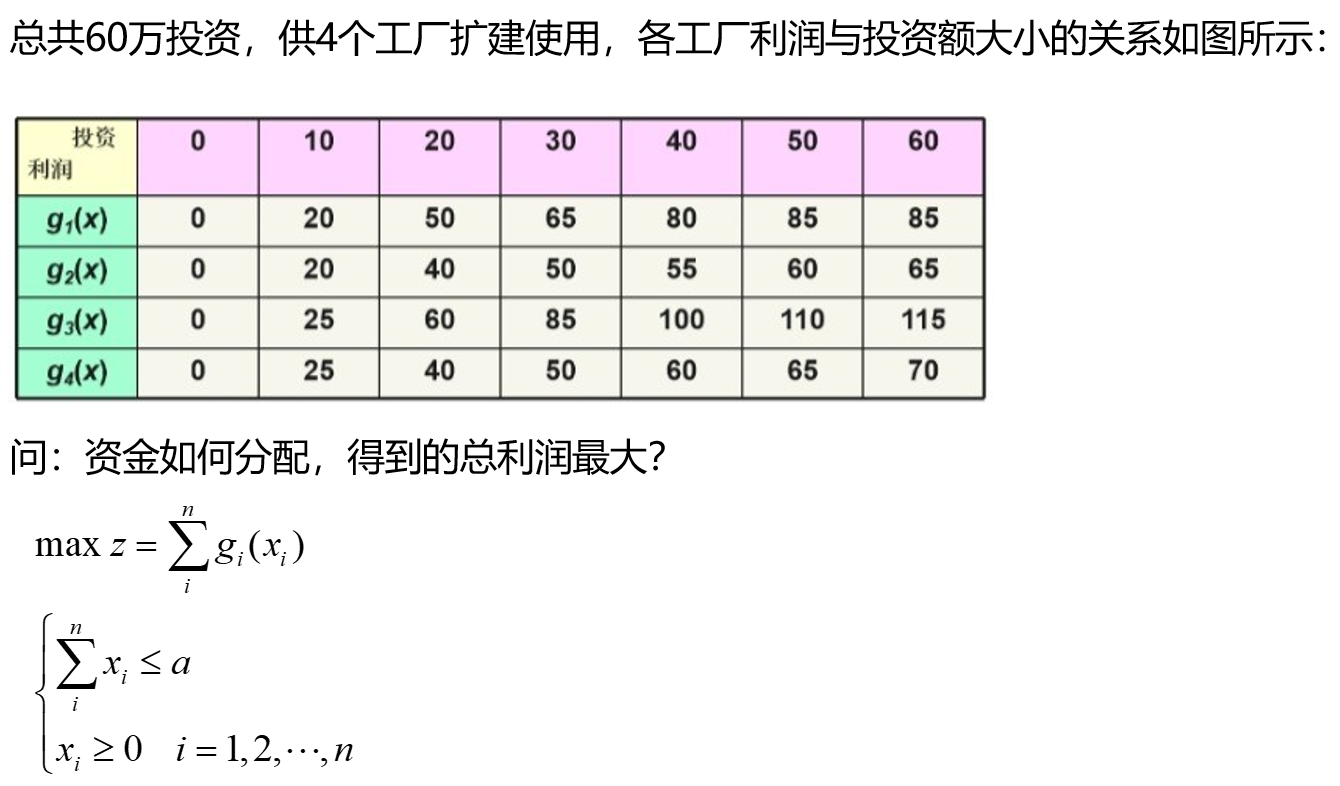

问题提出:

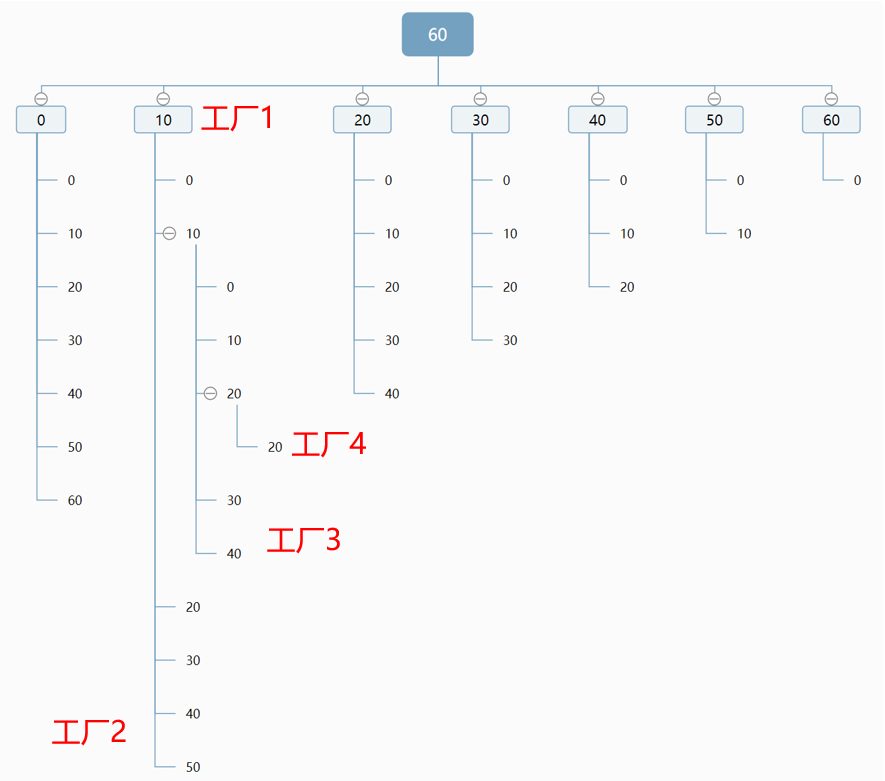

求解流程:

针对该问题及求解思路,用 python 编写如下代码:

import numpy as np g = np.array([ [0, 20, 50, 65, 80, 85, 85], [0, 20, 40, 50, 55, 60, 65], [0, 25, 60, 85, 100, 110, 115], [0, 25, 40, 50, 60, 65, 70] ]) def opt(g): m = g.shape[0] # 工厂数 n = g.shape[1] # 投资数 dp = np.zeros([m, n, m]) # 各阶段最优策略 f = np.zeros([m, n]) f[0] = g[0] dp[0, :, 0] = np.arange(n) for k in range(1, m): for i in range(n): b = np.zeros(n) for j in range(i): b[j] = g[k, j] + f[k - 1, i - j] f[k, i] = np.max(b) dp[k, i] = dp[k - 1, i - np.argmax(b)] dp[k, i, k] = np.argmax(b) # j return f[-1, -1], dp[m - 1, n - 1] print(opt(g))

浙公网安备 33010602011771号

浙公网安备 33010602011771号