强化学习读书笔记--第四章动态规划

动态规划(dynamic programming, DP)是建立在完美的MDP模型上的算法,即能够准确知道所有状态转移概率\(p(s',r|s,a)\)。动态规划的思想对于后面理解强化学习方法是非常重要的。一般来说,考虑将环境构建为有限MDP,对于连续的任务,也可以将其离散后当作有限MDP。DP的核心思想就是通过构造状态价值函数来搜索最优策略。如第三章所述,可以通过求解贝尔曼最优公式得到最优策略,即

或是Q函数的贝尔曼最优公式:

DP算法就是基于贝尔曼最优公式去近似得到最优价值函数。

1.策略评估(policy evalution/prediction)

首先考虑如何根据任意策略计算其对应的状态价值函数,也称为策略评估,这类问题称为预测问题。重写第三章的状态价值函数计算方法:

假设环境的动态是已知的,那么通过贝尔曼公式来更新价值函数,与第三章的实验方式是相同的。

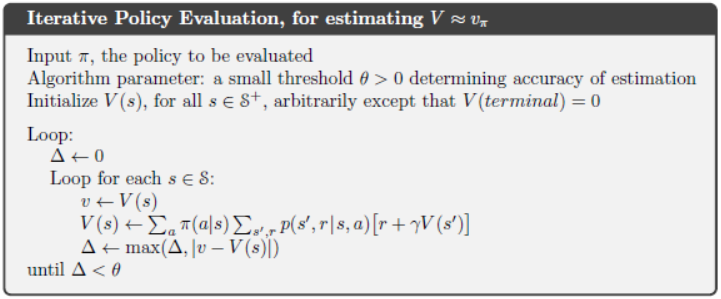

随着迭代次数\(k\)趋向于无穷大,状态价值函数\(v_\pi^{(k)}\)趋向于策略\(\pi\)下的状态价值的真实值,这个算法被称为迭代策略评估(iteration policy evaluation)。这种迭代更新方式也称为期望更新(expected update),因为它是基于所有可能的下个状态而不是通过采样获得的。

根据期望更新,可以建立两个数组,一个储存旧值,一个储存新值,这样新值可以依序通过旧值计算,即同步更新方式。也可以只建立一个数组,通过原位(in place)更新的方式来完成,即异步更新方式。异步方式算法收敛会更快。通常将所有状态更新过一轮,称为一个扫描(sweep)。下图为给定策略\(\pi\)的异步更新方式实现的策略估计(伪代码)。

2. 策略改进(policy improvement)

计算状态价值函数的原因是为了帮助我们寻找更好的策略。当计算出状态\(s\)价值\(v_\pi(s)\)后,如果需要知道当策略改变时,即\(a\neq\pi(s)\),那么状态价值\(v(s)\)会变得更好还是更坏。考虑状态-动作价值函数:

假设一个新的策略\(\pi'\)相比于旧策略\(\pi\),只是在状态\(s\)上选择了新的动作\(a\),接下来的所有状态仍采用旧策略\(\pi\)。那么判断新策略\(\pi'\)是否比旧策略\(\pi\)好的关键在于,判断新动作\(a\)是否比动作\(\pi(s)\)好,即\(q_\pi(s,\pi'(s))\)的值是否大于\(v_\pi(s)\)值,这被称为策略改进理论(policy improvement theorem):

如果满足上式,那么策略\(\pi'\) 则好于\(\pi\)。由此,可得其期望价值满足

由此可以得出策略改进的方法:

策略改进的方式等价于求解贝尔曼最优公式\(v_*(s)\)。

3. 策略迭代(policy iteration)

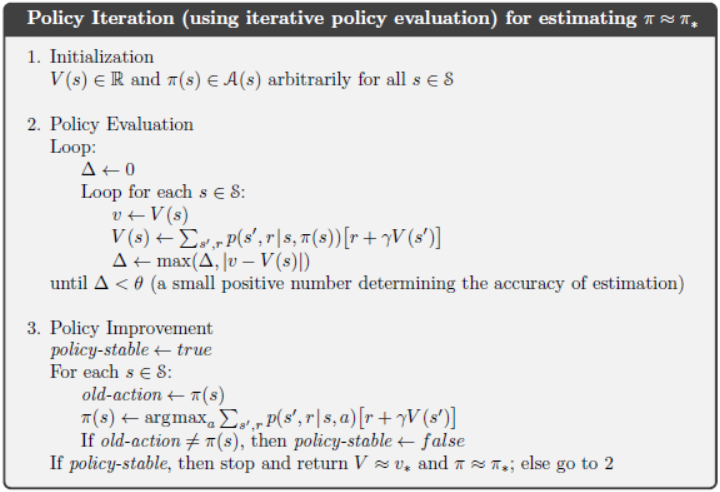

给定一个策略,通过策略评估得到其状态价值函数,然后改进策略,再进行策略评估,如此循环往复可以得到一个序列:

上述过程称为策略迭代(policy iteration)。下图给出了策略迭代算法的伪代码。

4. 价值迭代(value iteration)

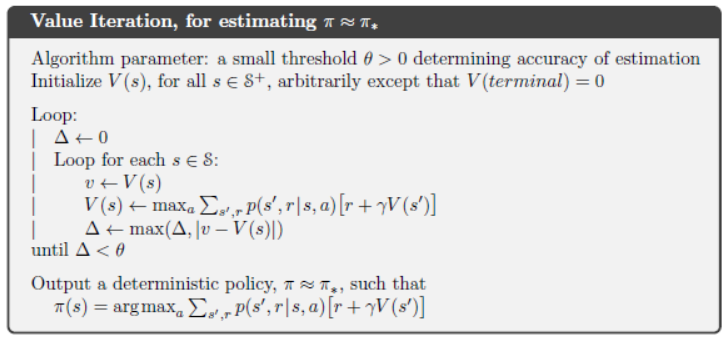

策略迭代的明显缺点是每次改进策略后都需要进行策略估计,这样非常消耗时间和空间。但是采用价值迭代就没有这个问题,它将策略改进与策略评估相结合,在对某个状态进行策略评估的同时选择最优动作:

对比策略评估方法,价值迭代是将状态-动作的最大值纳入考量,而非所有动作所构成的期望价值。在评估策略的同时选择最优策略。其算法如下图所示:

5. 异步动态规划

动态规划的主要的缺点在于需要不断的扫描整个状态空间,当状态数量很多时,计算会消耗大量的时间。异步DP算法使用任意的顺序来更新可获得的状态,因此有些状态的值会在更新其他状态前被更新多次。为了保证所有状态都被计算,每隔一定时间后,所有状态都会被强制更新一次。

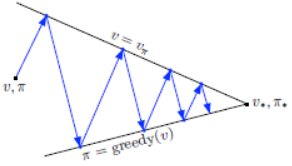

6. 广义策略迭代(generalized policy iteration)

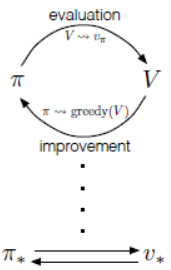

使用广义策略迭代(GPI)来指代一般意义上的策略估计与策略改进相互作用的过程。几乎所有的强化学习方法都属于广义策略迭代。如下图所示。

GPI的评估和改进过程既可以看作是竞争过程,也可以看作是合作过程。从某种意义上说,他们竞争的方向是相反的。根据状态价值函数通过贪婪动作改进策略的同时,使得状态价值函数不再正确。若状态价值函数与策略一致通常会使该策略不再是贪婪动作。然而,从长远来看,这两个过程相互作用,最终找到一个单一的联合解决方案,即最优价值函数和最优策略。过程如下图所示。

7. 动态规划的效率

DP不擅长解决大状态空间的问题,但是相比其他的算法,DP的计算效率还是比较高的。DP的时间复杂度是动作与状态数量的多项式函数。线性规划也可以快速解决MDP,但仅限于小的状态空间。DP被限制应用的重要原因是维数灾难(curse of dimensionality),当状态空间的变量增加时,状态数量会成指数级增长。

当然,DP并非不能用于解决复杂问题。异步DP算法往往可以用于复杂问题,对于某些问题,虽然存在维数灾难,但该问题仍然有可能解决,因为沿着最优解轨迹出现的状态相对较少。

8. 小结

本章学习了动态规划,主要涉及策略评估、策略改进、策略迭代和价值迭代。GPI是强化学习中一个重要的概念,基本上所有强化学习算法都会涉及。异步DP算法可以更有效率地进行计算。最后,类似于DP这样利用估计值更新估计值的方式称为自举(bootstrapping),这也是强化学习中一个重要的概念。

9.实验

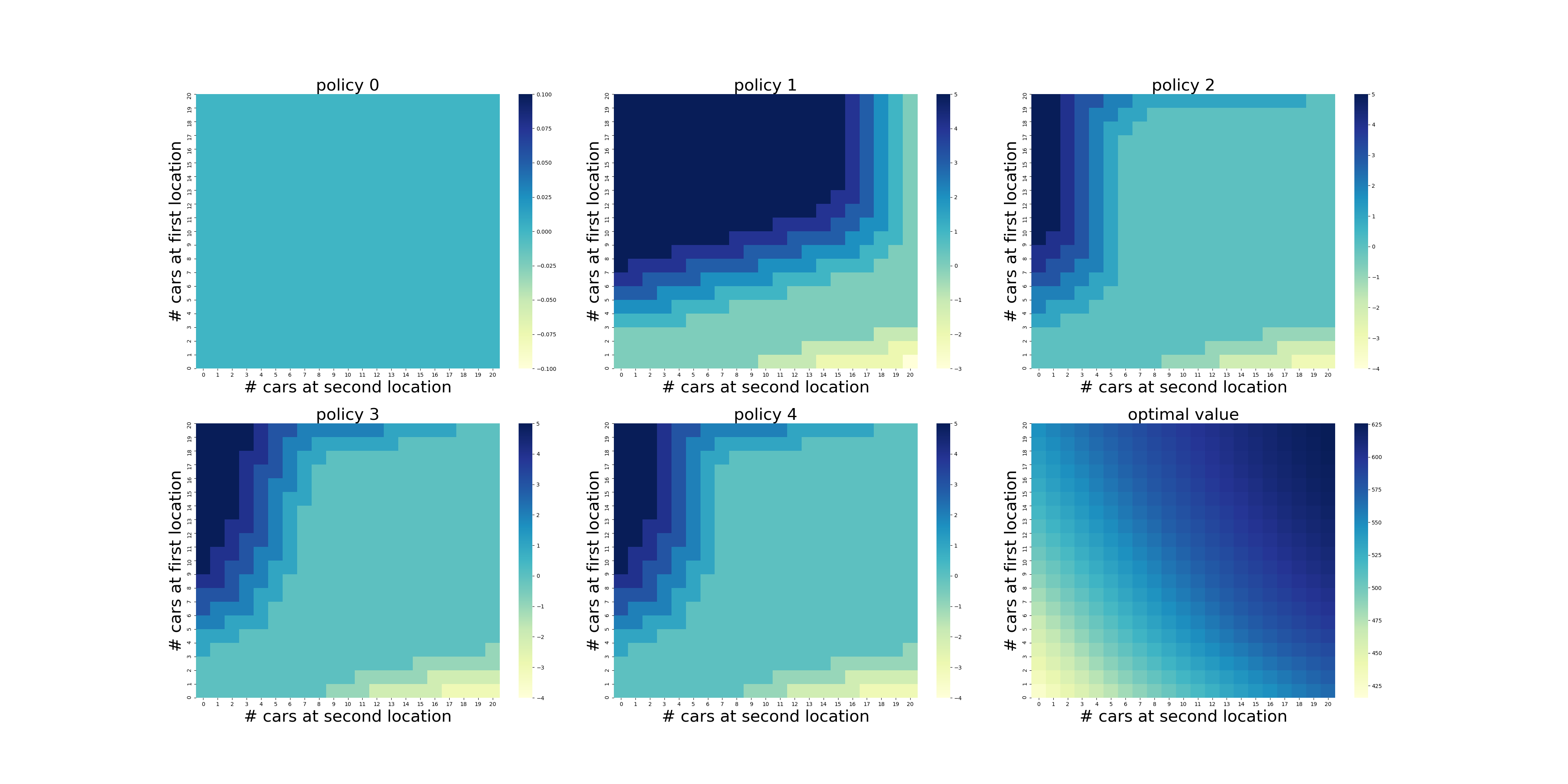

实验1:汽车租赁调度问题

Jack为一家全国性的汽车租赁公司管理着两个地点。每天都有一定数量的客户到达这两个地点租车。如果Jack有车,就会把车租出去,并收费10美元。如果在那个地方没有车,那么生意就没了。汽车归还后第二天即可出租。为了确保汽车使用率,Jack可以将两地的车相互转移,每辆车的转移费用为2美元。假设每个地点租赁和归还的汽车数量服从泊松分布,这意味着数量为n的概率为\(\frac{\lambda^n}{n!}e^{-\lambda}\),其中\(\lambda\)是预期数量。假设\(\lambda\)对于第一和第二地点的租赁需求分别为3和4,归还需求分别为3和2。

为了简化问题,假设每个地点的汽车数量不超过20辆(任何额外的汽车都会退还给公司),并且一个晚上最多可以将五辆汽车从一个地点转移到另一个地点。折扣取为\(\gamma=0.9\),并将问题考虑为一个连续的有限MDP,时间步长为天,状态为一天结束时每个地点的汽车数量,动作为夜间在从地点一向地点二移动的汽车数量。请根据该问题找到每个状态的最优策略。

解决过程:

无论是采用策略迭代算法还是采用价值迭代算法,其核心都在于计算

这要求必须要知道环境的动态信息,即状态转移的概率\(p(s',r|s,a)\)。在汽车租赁调度问题中,汽车租赁需求是随机的,使得奖励\(r\)也是随机的。奖励\(r\)由两部分构成,一个是车辆转移费用,即\(-2*|a|\),另一个是车辆租赁的实际收入,它受当地实际汽车数量制约。下个状态\(s'\)也是随机的,它由汽车存量、汽车租赁需求和汽车归还需求所共同决定,因此要遍历所有可能的状态是一个四层的循环(租赁两层,归还两层)。

值得注意的是,\(\max_a q_\pi(s,a)=v_\pi(s)\)。

程序实现

具体代码参照随书代码car_rental.py。采用策略迭代算法,其核心代码在于三点。

-

期望回报\(q(s,a)\)的计算,即函数

expected_returnfor rental_request_first_loc in range(POISSON_UPPER_BOUND+1): for rental_request_second_loc in range(POISSON_UPPER_BOUND+1): # probability for current combination of rental requests prob = poisson_probability(rental_request_first_loc, RENTAL_REQUEST_FIRST_LOC) * poisson_probability(rental_request_second_loc, RENTAL_REQUEST_SECOND_LOC) .....#省略的代码是计算实际租赁的车辆数量 # get credits for renting reward = (valid_rental_first_loc + valid_rental_second_loc) * RENTAL_CREDIT for returned_cars_first_loc in range(POISSON_UPPER_BOUND): for returned_cars_second_loc in range(POISSON_UPPER_BOUND): prob_return = poisson_probability(returned_cars_first_loc, RETURNS_FIRST_LOC) * poisson_probability(returned_cars_second_loc, RETURNS_SECOND_LOC) ......#省略的代码是根据实际归还的车辆数量,得到下一个状态 prob_ = prob_return * prob #计算回报期望 returns += prob_ * (reward + DISCOUNT * state_value[num_of_cars_first_loc_, num_of_cars_second_loc_]) return returns -

策略评估的实现

遍历所有状态,在给定策略的情况下迭代计算状态价值,直至收敛。

while True: old_value = value.copy() # 遍历所有的状态,采用异步方式更新状态价值 for i in range(MAX_CARS + 1): for j in range(MAX_CARS + 1): new_state_value = expected_return([i, j], policy[i, j], value, constant_returned_cars) value[i, j] = new_state_value max_value_change = abs(old_value - value).max() if max_value_change < 1e-4: break -

策略改进的实现

根据给定的状态价值函数,遍历所有动作,选择贪婪动作。

policy_stable = True for i in range(MAX_CARS + 1): for j in range(MAX_CARS + 1): old_action = policy[i, j] action_returns = [] for action in actions: if (0 <= action <= i) or (-j <= action <= 0): action_returns.append(expected_return([i, j], action, value, constant_returned_cars)) else: action_returns.append(-np.inf) new_action = actions[np.argmax(action_returns)] policy[i, j] = new_action if policy_stable and old_action != new_action: policy_stable = False

实验结果:

实验结果符合正常认知,两地车辆存有量越多,状态价值越高。地点一租赁需求为3,归还需求为3,供需平衡,因此,从异地运送车辆的需求也小。地点二租赁需求为4,归还需求为2,因此需要地点一送车过来。

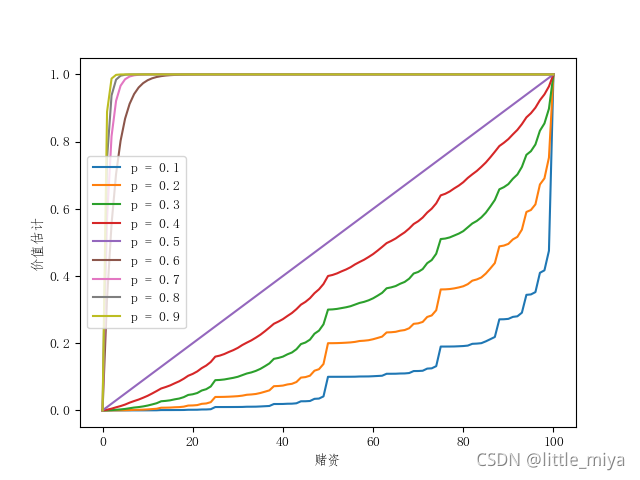

实验2:赌徒问题

赌徒有机会在一系列掷硬币的结果上下注。如果硬币正面朝上,他赢得的与他下注的金钱一样多;如果是反面,他就失去了赌注。当赌徒达到100元的目标则获胜,若因钱用完而失败,则游戏结束。在每一次下注中,赌徒必须将其资本的一部分以整数为单位进行游戏。状态是赌徒的资本\(s\in\{1,2,\cdots,100\}\),动作是赌注\(a\in\{1,\cdots,\min(s,100−s)\}\)。奖励为零,除非赌徒达到目标则奖励为\(+1\)。当资本为0时,则表示赌徒输了,奖励为-1。

状态价值函数给出从每个状态出发获胜的概率。策略是从资本到赌注的映射。最优策略使达到目标的概率最大化。\(p_h\)表示硬币正面朝上的概率。如果\(p_h\)已知,那么环境的动态就是已知的。

解决过程:

相比于实验1,赌徒问题的环境动态较为简单,状态转移过程只有两种,一个是以\(p_h\)的概率从状态\(s\)转移到状态\(s+a\),另一个是以\(1-p_h\)的概率从状态\(s\)转移到状态\(s-a\)。其核心都在于计算

这里采用价值迭代的方式,获得最有价值函数,然后得到最优策略。

程序实现

具体代码参照随书代码gamblers_problem.py。其核心代码在于价值迭代和最优策略计算。

-

价值迭代

for state in STATES[1:GOAL]: # get possilbe actions for current state actions = np.arange(1,min(state, GOAL - state) + 1) action_returns = [] for action in actions: action_returns.append(HEAD_PROB * state_value[state + action] + (1 - HEAD_PROB) * state_value[state - action]) new_value = np.max(action_returns) state_value[state] = new_value delta = abs(state_value - old_state_value).max() if delta < 1e-9: break -

最优策略计算

policy = np.zeros(GOAL + 1) for state in STATES[1:GOAL]: actions = np.arange(min(state, GOAL - state) + 1) action_returns = [] for action in actions: action_returns.append(HEAD_PROB * state_value[state + action] + (1 - HEAD_PROB) * state_value[state - action]) policy[state] = actions[np.argmax(np.round(action_returns[1:], 5)) + 1]

当然在价值迭代的过程中,可以同步更新最优策略,当状态价值函数收敛后,最优策略也能获得了。

实验结果:

当\(p_h\)取不同值时,得到的状态价值函数曲线是不同的。

可以看出,当每次游戏赢的概率\(p_h>0.5\)时,概率越大,其状态价值函数的上升曲线越陡峭。这符合正常的认知,\(p_h\)概率越大,赌资哪怕很小赢的概率也是很大的。反之,如果\(p_h\)概率越小,赌资哪怕很大赢的概率也会很小。所以其状态价值函数曲线会比较平缓。

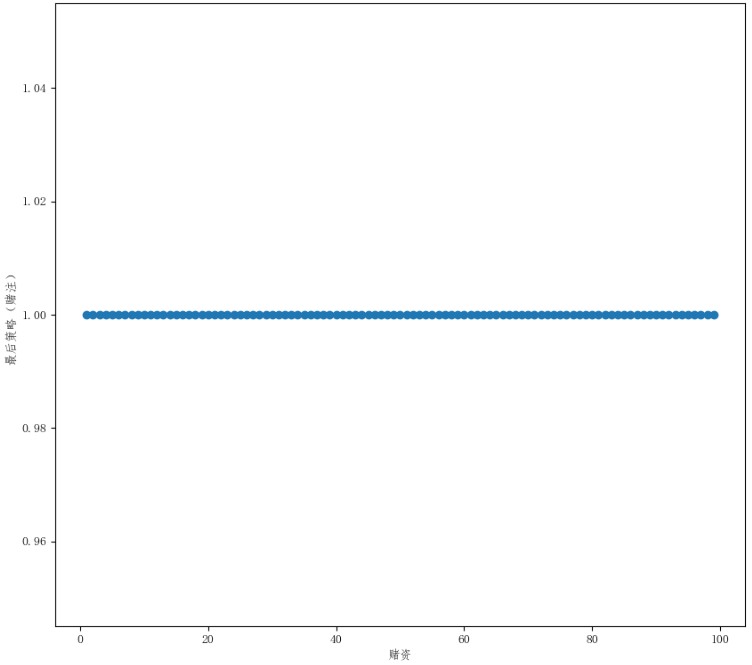

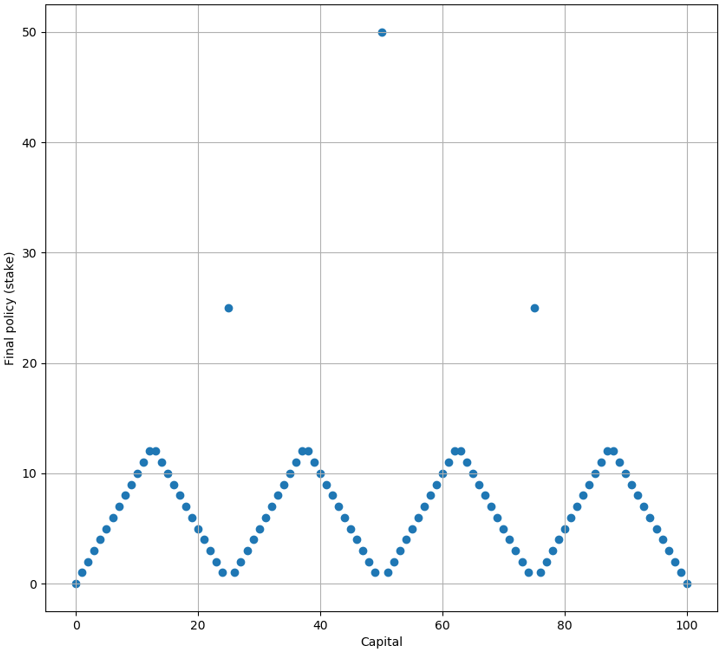

最优策略就两种,当\(p_h\geq0.5\)时,其最优策略为

当\(p_h<0.5\)时,最优策略为

这样的策略一开始计算得到的时候时让人感到惊讶的,但是仔细一想却是合乎逻辑的。当\(p_h>0.5\)时,这意味着游戏的局数越多,则赢的局数越多。因此其最优策略是尽可能进行更多的游戏次数,所以每次的赌注只采用\(a=1\)。同理,当\(p_h<0.5\)时,这意味着游戏的局数越多,则输的局数越多。因此其最优策略时尽可能在最少的游戏次数下,达到游戏目标。因此在赌资分别为\(s=25,50,75\)时,会采用\(a=25,50,25\)。当赌资\(s<25\)时,尽可能达到\(s=25\)。当赌资\(25<s<50\)时,尽可能达到\(s=50\)。当赌资\(50<s<75\)时,尽可能达到\(s=75\)。如此这样,游戏的局数是最少的。

浙公网安备 33010602011771号

浙公网安备 33010602011771号