AR模型与数据平稳性之间的关系

作者:桂。

时间:2017-12-19 21:39:08

链接:http://www.cnblogs.com/xingshansi/p/8068021.html

前言

前几天碰到一个序列分析的问题,涉及到自回归(auto-regression, AR)等模型,但如何确定序列的平稳性呢? 发现金融数据分析里,这方面的知识很多,以后用到可以借鉴,例如伍德里奇《计量经济学导论》,高铁梅《计量经济分析方法与建模》,关键词:序列检测与判定、概率模型、统计。

一、平稳特性

序列的平稳特性通常从三个方面分析:

1)均值

均值不应该是关于时间t的函数,而应该是一个常数。

2)方差

方差不应该是时间的函数,即方差需要有:同方差性(homoscedasticity)

3)协方差

i时刻与i+m时刻协方差不应该是时间的函数:

常用的平稳定义包括:1)严平稳;2)宽平稳;对于手中的序列,严平稳难以判定,通常用宽平稳判据:一阶矩、二阶矩,即从均值、方差角度考虑,而不再考虑高阶分布特性。

给定序列:

X(t) = Er(t)

其中Er(t)为高斯白噪声序列,则x(t)为平稳信号。

给定序列:

X(t) = X(t-1) + Er(t)

这便是随机游走:

小女孩从初始位置出发,经过若干步之后,位置可表示为:

X(t) = X(0) + Sum(Er(1),Er(2),Er(3).....Er(t))

随机游走的平稳性:

1)均值

E[X(t)] = E[X(0)] + Sum(E[Er(1)],E[Er(2)],E[Er(3)].....E[Er(t)])

均值是常数。

2)方差

Var[X(t)] = Var[X(0)] + Sum(Var[Er(1)],Var[Er(2)],Var[Er(3)].....Var[Er(t)])

即

Var[X(t)] = t * Var(Error) = Time dependent.

方差是时间的函数,可见随机游走是非平稳过程。

二、平稳性检验

上文分析随机游走:

X(t) = X(t-1) + Er(t)

是非平稳过程。

白噪声序列:

X(t) = Er(t)

是平稳随机过程。

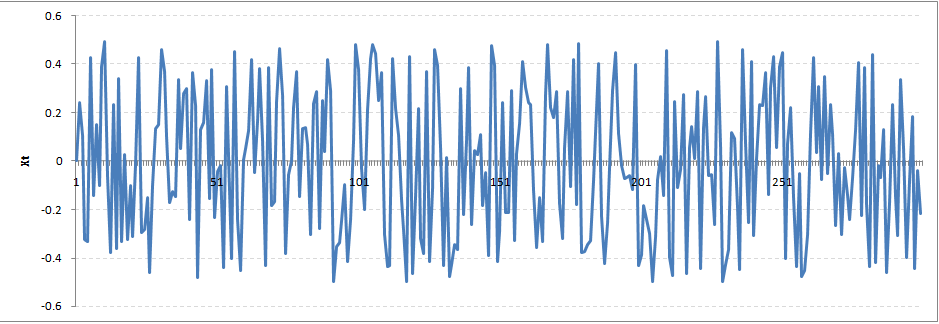

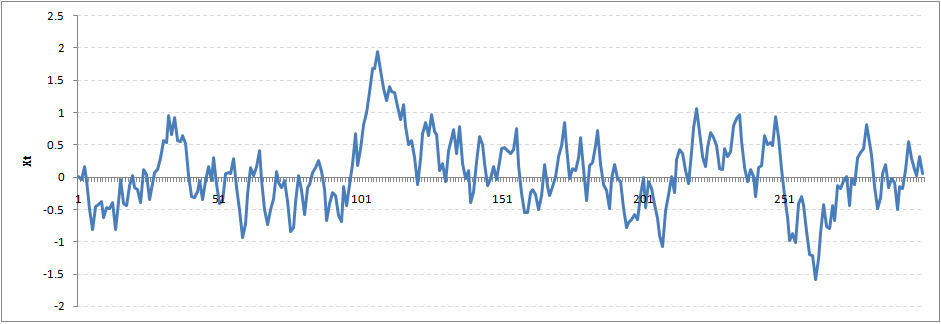

现在进行折中:

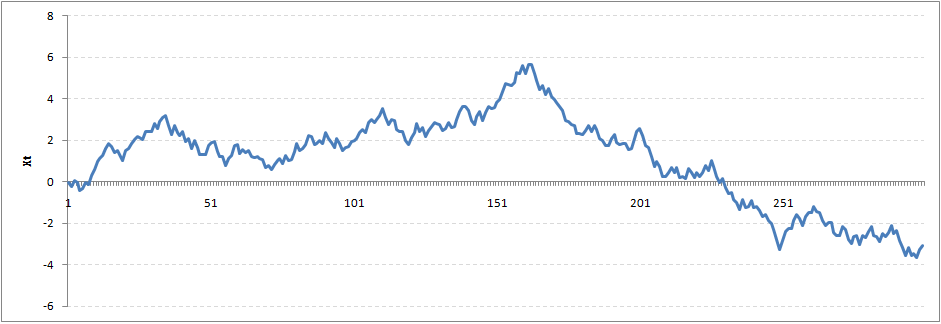

X(t) = Rho * X(t-1) + Er(t)

上面两个例子分别对应Rho = 0、1.

Rho = 0:

Rho= 0.5:

Rho = 0.9:

Rho = 1:

从图中可以看出,除了Rho = 1具有明显的非平稳特性外,其余序列都可近似看作平稳特性,此时已经不是严格意义的平稳(不一定满足宽平稳条件),通常借助其他方式检验:

H0:...; H1:...,进行判定。

三、其它

对于AR模型:

![]()

先看AR(1)的情形:

![]()

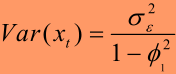

求方差:

可以看出平稳条件: ,这与上文Rho绝对值介于(0,1)的结论是一致的。

,这与上文Rho绝对值介于(0,1)的结论是一致的。

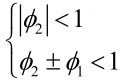

推广到AR(2):

![]()

平稳条件为对应特征方程(高数-齐次方程的内容):

![]()

即:

更一般地,对于AR模型:特征值均论在单位圆内。可以看出平稳的判定是一种思路,与平稳条件:宽平稳并非严格等价。但这提供了检验平稳性的思路。ARMA等模型的分析与此类似,AR、ARMA的模型要求序列满足平稳特性,但对于拟合残差没有任何约束,基于异方差特性的ARCH等模型就是从这个种子里生出的新芽。

浙公网安备 33010602011771号

浙公网安备 33010602011771号