拉格朗日对偶函数

对偶函数

优化问题的形式

注意原问题不一定凸

\[\min f_0(x)\\

\begin{align*}

s.t. \ &f_i(x) \le 0 \quad &i=1,2,\cdots,m\\

&h_i(x)=0 \quad &i=1,2,\cdots,p

\end{align*}

\]

拉格朗日函数形式

\[L(x,\lambda,\nu)=f_0(x)+\sum_{i=1}^m \lambda_i f_i(x)+\sum_{i=1}^p \nu_i h_i(x)

\]

对偶函数的定义

\[g(\lambda,\nu)=\inf_{x \in D}(f_0(x)+\sum_{i=1}^m \lambda_i f_i(x)+\sum_{i=1}^p \nu_i h_i(x))

\]

根据对偶函数的定义可知,对偶函数是拉格朗日函数在把\(\lambda\)和\(\nu\)当做常量,\(x\)变化时的最小值

注意:对偶问题则是

\[\max_{\lambda,\nu}g(\lambda,\nu)

\]

这里要着重说一下:对偶函数和对偶问题的区别

它们是非常不一样的概念,问题是为了求最值,而函数就是个f

对偶函数的性质

对偶函数一定是凹函数

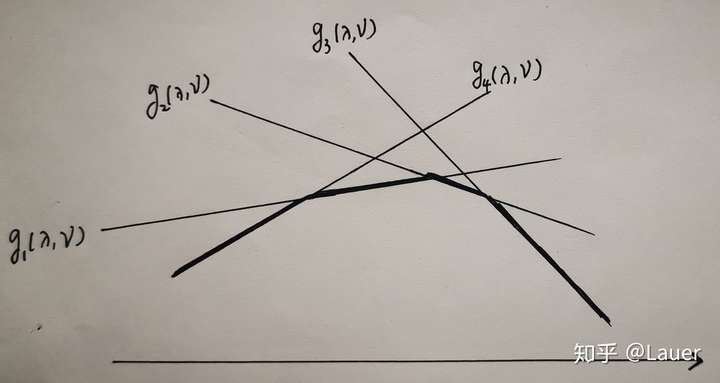

逐点上确界 pointwise supremum

如果对于\(\forall y \in A,f(x,y)\)关于\(x\)是凸函数,那么函数\(g(x)=\sup_{y \in A} f(x,y)\)关于\(x\)是凸函数

同理,一组凹函数逐点下确界是凹函数

数学证明可以看这个博客

大概的思路就是对偶函数中最小化之后\(x\)已经是个定值,此时对偶函数\(g(\lambda,\nu)\)是相对于变量\(\lambda,\nu\)的一簇仿射函数,仿射函数是既凹又凸的,那么就利用其凹性,一簇仿射函数的下界就是一个凹函数。

也可以从下图直观的看出:

对偶函数的最优解$\le$原函数最优解

\[\forall \lambda_i \succeq 0,\forall \nu \quad g(\lambda,\nu) \le P^*

\]

一定要有\(\lambda_i \succeq 0\)这个条件

即对偶函数求得的函数值是原问题最优值的下界

这里再强调一遍:不等式左边是函数,不等式右边是问题的最优值

很好证明,因为

\[\begin{align*}

&\sum_{i=1}^m \lambda_i f_i(x^*)+\sum_{i=1}^p \nu_i h_i(x^*) \le 0, \quad 其中x为原问题最优解\\

&f_0(x^*)=P^*\\

\therefore \quad

&L(x^*,\lambda,\nu)=f_0(x^*)+\sum_{i=1}^m \lambda_i f_i(x^*)+\sum_{i=1}^p \nu_i h_i(x^*) \le P^*\\

\therefore \quad

&g(\lambda,\nu) \le P^*

\end{align*}

\]

对偶问题

再看一次对偶问题

\[\begin{align*}

\max_{\lambda,\nu}g(\lambda,\nu)=&\max_{\lambda,\nu}\min_{x}L(x,\lambda,\nu)\\

=&\max_{\lambda,\nu} f_0(x)+\sum_{i=1}^k \lambda f_i(x)+\sum_{i=1}^l \nu h_i(x)\\

\end{align*}

\]

对偶函数是从拉格朗日函数转换过来的,只跟\(\lambda,\nu\)相关的函数,不是一个问题(不需要得到最值什么的)

对偶问题利用对偶函数一定\(\le\)原问题最优解的性质,进而去求解对偶函数的最大值\(D^*\),将原问题通过对偶函数(凹函数)转化为求解对偶问题(凸优化问题)

为什么费尽周折的去转化成对偶问题呢?

因为无论原问题是否为凸优化问题,转化成的对偶问题一定是凸优化问题

为什么要转化成凸优化问题就不必多说了,具体可看凸优化问题的特性:局部最优解必是全局最优解

相关链接:拉格朗日对偶问题

浙公网安备 33010602011771号

浙公网安备 33010602011771号