债券-债券概述

债券-债券概述

一、债券的定义、票面要素、特征和分类

1.1债券的定义

类似于欠条

- 有价证券

- 虚拟资本

- 债券表现

1.2债券的票面要素

- 票面价值

- 到期期限

- 票面利率

- 发现者确定债券票面利率时主要考虑的因素

- 投资者的接受程度

- 债券的信用级别

- 利息的支付方式和计息方式

- 证券主管部门的管理和指导

- 发现者确定债券票面利率时主要考虑的因素

- 债券发行者名称

1.3 债券的特征

- 偿还性

- 流动性

- 安全性

- 收益性

1.4债券的分类

- 发行的主体不同

- 政府债券

- 金融债券

- 公司债券

- 是否在规定的约定时间向债券持有人支付利息

- 贴现债券

- 付息债权

- 息票累计债券

- 募集方式不同

- 公募

- 私募

- 信用状况不同

- 利率债权

- 信用债券

- 票面形式不同

- 事物债券

- 凭证式债券

- 记账式债券

- 利率是否固定

- 固定利率债券

- 浮动利率债券

- 可调利率债券

- 偿还期限不用

- 长期 10+年

- 短期 1-年

- 中期 1-10年

二、债券与股票的异同点

| 相同点 | 不同点 |

|---|---|

| 有价证券 | 权利不同 |

| 筹措资金的手段 | 发行目的及主体不同 |

| 收益率相互影响 | 期限不同 |

| 投资收益不同 | |

| 投资风险不同 |

三、政府债券的定义、性质和特征

3.1政府债券的定义

- 政府发行的债券

- 分为地方政府债券和中央政府债券

- 统称为公债

3.2政府债券的性质

- 债券性质

- 宏观经济政策

- 进行宏观调控

3.3政府债券的特征

- 收益稳定

- 安全性高

- 流通性强

- 免税待遇(利息税免 价差征收)

四、中央政府债券的分类

- 偿还期限不同

- 短期 - 无风险利率

- 中期

- 长期

- 资金用途不同

- 赤字国债

- 建设国债

- 战争国债

- 特种国债

- 付息方式不同

- 附息式国债(1年以上)

- 贴现式国债(1年及1年以下)

- 能否流通

- 流通国债

- 非流通国债(储蓄国债)

- 发行本位不同

- 实物国债

- 货币国债

五、我国国债的品种、特点和区别

| 记账式国债 | 储蓄式国债(凭证式国债) | 储蓄国债(电子式) | |

|---|---|---|---|

| 媒介 | 电子 | 纸制 | 电子 |

| 发行市场 | 交易所、银行间债券市场、“跨市场” | 商业银行邮储柜台 | 商业银行柜台 |

| 流通 | 可上市转让 | 不可流通 | 不可流通 |

| 提前兑付 | 全部或部分兑付 | 全部兑付 | 全部或部分兑付 |

| 方式 | 公开招标 | 承购包销 | 包销或代销 |

| 对象 | 全社会各类投资者 | 城乡居民个人和各类投资者 | 个人 |

| 付息 | 定期付、随本清 | 随本清 | 定期付、随本清 |

六、地方政府债券的发行主体和分类的方法

- 一般责任债券(普通债券)

- 专项债券(收入债券)

七、我国国债于地方政府债券的发行情况

7.1我国国债的发行情况

- 我国发行的普通国债的总体大致

- 规模越来越大

- 期限趋于多样化

- 发行方式区域市场化

- 市场创新日新月异

7.2我国地方政府债券的发行情况

| 中央 | 地方 |

|---|---|

| 1950人民胜利折实公债 | 1950东北生产建设折实公债 |

| 1959终止发行国债 | 1995年地方政府不得发债 |

| 1981恢复发行国债 | 1998国债转贷地方 |

| 1988国债流通转让试点 | 2009年财政部代理地方政府发债 |

| 2011年10月20日地方自发债试点 | |

| 2014年地方政府自发债试点达到10个省市 | |

| 2015年地方政府债券全部自发自还 |

八、金融债券、公司债券和企业债券的定义的分类

8.1金融债券

-

银行及非银行金融机构

-

付息方式分类

- 附息金融债券

- 贴现金融债券

-

发行条件分类

-

普通金融债券

-

累进利息金融债券

第一年 第二年 第三年 第四年 第五年 8% 9% 10% 11% 12%

-

8.2公司债券

- 公司制企业发行的债券

- 按担保指质押情况划分

- 信用公司债券

- 不动产抵押公司债券(抵押品)

- 保证公司债券(担保人)

- 发行条件分类

- 普通金融债券

- 收益息金融债券

- 按内含选择权不同划分

- 可转换公司债券

- 附认股权证的公司债券

- 可交换公司债券

8.3企业债券

- 定义:企业债券

- 发展阶段

- 萌芽期

- 发展期

- 整顿期

- 再度发展期

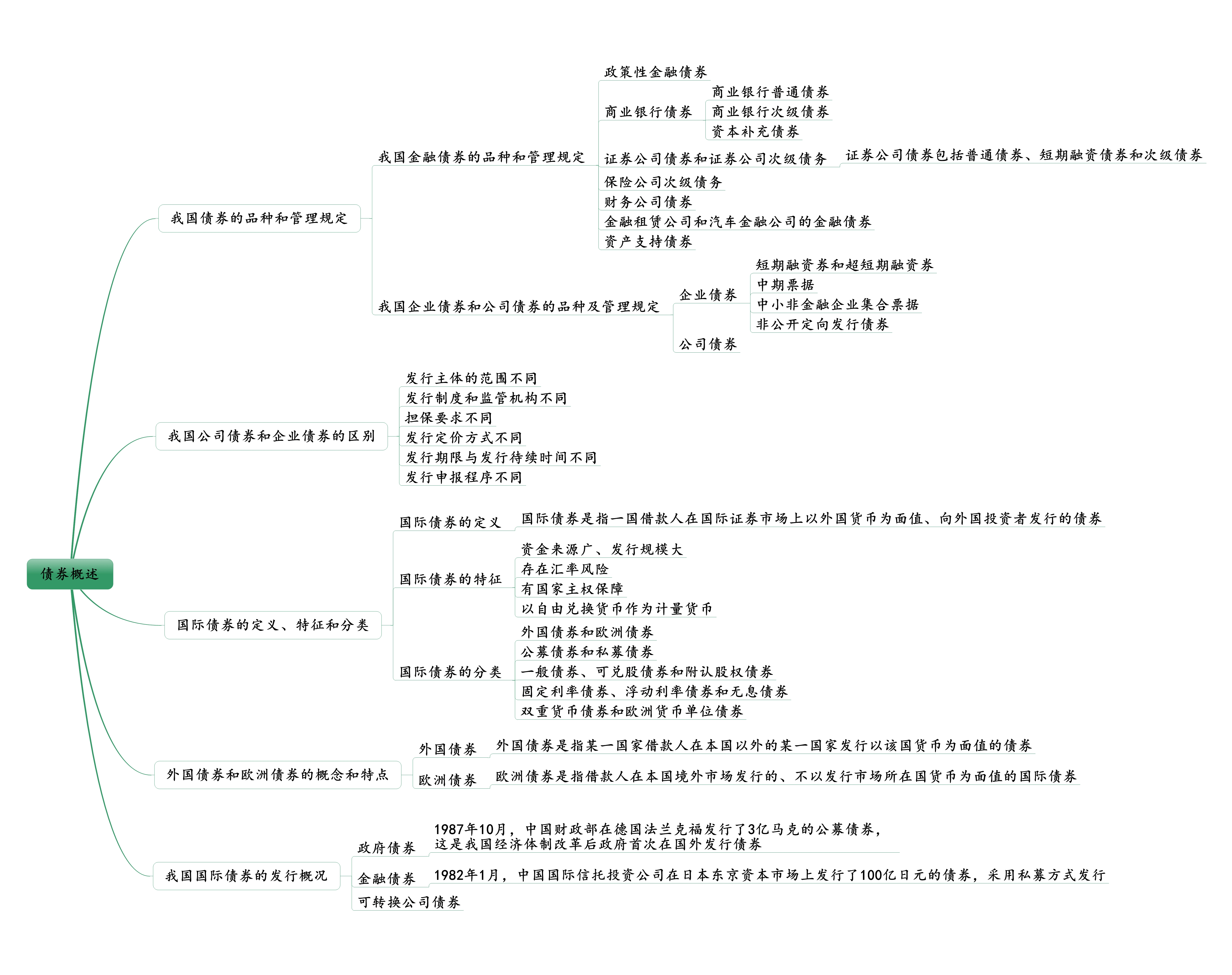

九、我国金融债券的品种和管理规定

-

政策性金融债券 政策性银行

-

商业债券

- 商业银行普通债券

- 商业银行次级债券(第二给)

- 资本补充债券

- 固定定期限资本债券

- 二级资本债券

-

证券公司债券和债券公司次级债

-

保险公司次级债务(5年+)

-

财务公司债券(银保监会审查)

-

金融租赁公司和汽车金融公司的金融债券(银保监会审查)

-

资产支持债券

十、我国企业债券和公司债券的品种及管理规定

- 短期融资券(一年-)和超短期融资券(270天-)

- 中期票据(法人资格非金融企业在银行间债券市场按计划分期发行的、约定在一定期限内还本付息的债务融资工具,,待偿还余额不得超过企业净资产的40%)

- 中小非金融企业集合票据

- 非公开定向发行债券

十一、我国企业债券和公司债券的品种及管理规定

- 发行前根据证券交易所、全国中小企业股份转让系统的相关规则

- 有债券受托管理人

十二、我国公司债券和企业债券的区别

| 企业债券 | 公司债券 | |

|---|---|---|

| 主体范围 | 大型的企业为主 | 只要符合一定的法规标准,中小企业也有发行机会 |

| 发行监管 | 注册制 | 证监会注册制(公募)协会备案制(私募) |

| 担保要求 | 较多地采取担保 | 信用评级 |

| 发行定价方式 | 不得高于银行相同期限居民储蓄定期存款利率地40% | 通过市场询价确定 |

| 发行期限 | 3~20,10年为主 | 3~10年,5年为主 |

十三、国际债券地定义、特征和分类

13.1国际债券的定义

- 一国借款人在国际市场上一外国货币为面值、像外国投资者发行的债券

13.2国际债券的特征

- 资金来源广、发行 规模大

- 存在汇率风险

- 有国家主权爆炸

- 以自由兑换货币作为计量货币

13.3国际债券的分类

- 外国债券和欧洲债券

- 公墓债券和私募债券

- 一般债券、可兑股债券和附认股权债券

- 固定利率债券、浮动利率债券和无息债券

- 双重货币债券和欧洲货币单位债券

十四、外国债券和欧洲债券的概念和特点

| 外国债券 | 欧洲债券 | |

|---|---|---|

| 产品类型 | 传统 | 众多创新品种 |

| 发行市场 | 另一国家 | 本国境外 |

| 发行方式 | 所在国金融机构承销 | 大银行牵头承销 |

| 发现法律 | 所在过有关法律 | 无 |

| 发现纳税 | 所在国有关税发 | 无 |

| 面值货币 | 发行市场所在国货币 | 不以发行市场所在国货币,可自由兑换货币 |

| 别名 | 市场 名称 | "无国籍债券" |

| 美国 杨基债券 | “龙债券-除日本外亚洲地区发行以非亚洲地区货币标价” | |

| 日本 武士债券 | ||

| 中国 熊猫债券 |

十五、我国国际债券的发行概况

- 政府债券,1987年10月,中国财政部在德国法兰克福发行了3亿马克耳朵公墓债券,这是我国经济体制改革后政府首次在国外发行债券

- 金融证券,1982年1月,中国国际信托投资公司在日本东京资本市场上发行了100亿日元的债券,期限12年,利率8.7%,采用私募方式发行

- 可转换公司债券

十六、资产证券化的定义与分类

16.1资产证券化的定义

- 以特定资产组合或特定现金流为支持,发行可交易证券的一种融资方式

- 最早源于美国的住宅抵押贷款类证券

16.2资产证券化的分类

- 基础资产分类

- 不动产证券化

- 应收款证券化

- 信贷资产证券化

- 未来收益证券化

- 债券组合证券化

- 地域分类

- 境内资产证券化

- 离岸资产证券化

- 证券化产品的属性分类

- 股权型证券化

- 债权型证券化

- 混合型证券化

十七、资产证券化各方参与者

- 发起人

- 特殊目的公司(SPV)

- 存管机构

- 承销机构

- 星涌增级机构

- 信用评级机构

- 投资者

十八、资产证券化的具体操作要求

- 资产证券化的程序

- 重组现金流,构造证券化资产

- 组件特设信托机构,实现真实出售达到怕破产隔离

- 完善交易结构,进行信用增级

- 资产支持证券的信用评级

- 安排证券销售,向发起人支付

- 挂牌上市交易及到期支付

- 中国银保监会(备案)

- 业务资格审批

- 产品备案登记

- 备案登记材料

- 中国人民银行(注册)

- 注册申请

- 注册备案

- 对受托机构和发起机构的要求

- 中国证监会

十九、资产支持证券概念及分类

- 资产支持证券的概念

- 资产支持证券的分类

- 企业资产支持证券

- 信贷支持支持证券

二十、资产证券化的主要产品

- 房地产抵押贷款支持债券(MBS)

- 商业地产抵押贷款支持债券(CMBS)

- 住房低于贷款支持债券(RMBS)

- 资产支持债券(ABS)

- 侠义资产支持债券(ABS)

- 担保债务凭证(CDO)

- 资产支持商业票据

- 抵押担保权证

- 其他资产证券化产品

二十一、资产证券化兴起的经济动因

资产证券化自20世纪70年代的美国问世以来,40余年的时间里,得到快速发展

| 发起人角度 | 投资人角度 |

|---|---|

| 增加资产的流动性,提高资本使用效率 | 提供多样化的投资品种 |

| 提升资产负债管理能力 | 提供更多的合规投资 |

| 实习低成本融资 | 降低资本要求,扩大投资规模 |

| 增加收入来源 |

二十二、美国次级贷款及相关证券化产品危机

- 在美国,住房抵押贷款大致可以分为5类

- 优先级贷款

- Alt-A贷款

- 次级贷款

- 住房权益贷款

- 机构担保贷款

二十三、我国资产证券化的发展历史

- 中国内地资产证券化起步于20世纪90年代,但发展较多波折,对国内证券市场产生的影响较小

- 2005年被称为“中国资产证券化元年”,信贷资产证券化和房地产证券化取得新的进展,引起国内外广泛关注

- 2005年12月,作为资产证券化试点银行,中国建设银行和国家开发银行分别以个人住房抵押贷款和信贷资产为支持,在银行间市场发行了第一期资产证券化产品。2005年12月21日,内地第一支房地产投资信托基金(REITs)——广州越秀房地产投资信托基金正式在香港交易所上市交易

- 2006年以来我国资产证券化业务表现出下列特点

- 发行规模大幅增长,种类增多,发起主体增加

- 机构投资者范围增加

- 二级市场交易尚不活跃

浙公网安备 33010602011771号

浙公网安备 33010602011771号