股票-股票概述

股票-股票概述

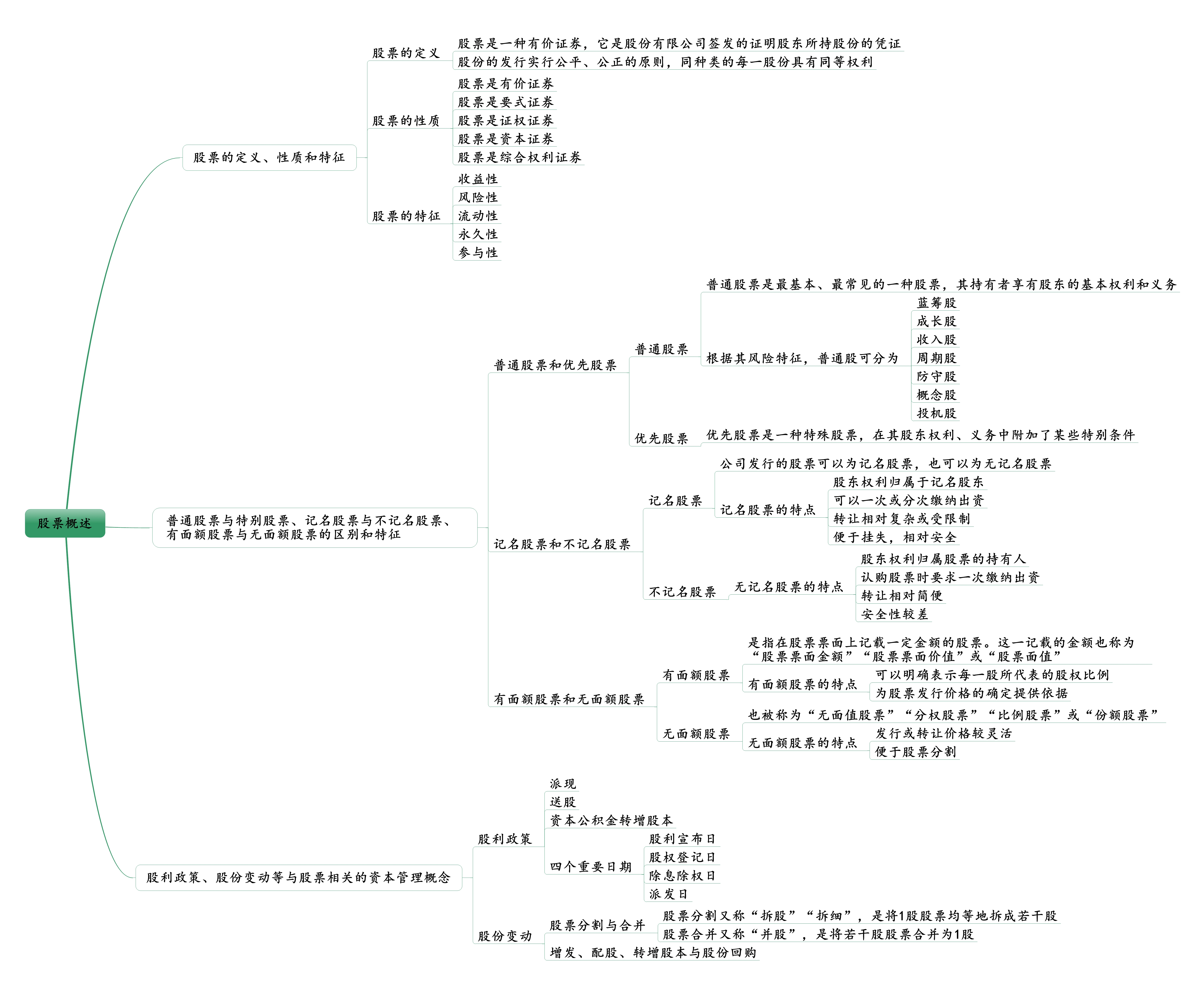

一、股票的定义、性质、特征

1.1、股票的定义

- 股票是一种有价证券,它是股份有限公司签发的证明股东所持股份的凭证

- 一般的股民就是指以自然人身份从事股票买卖的投资者

1.2、股票的性质

- 有价证券

- 分配股息和红利的请求权

- 财产权

- 要试证券

- 如果缺少规定的要件,股票就无法律效应

- 政权证券

- 把已存在的股东权利表现为证券的形式

- 资本证券

- 投入股份公司资本份额的证券化

- 综合权力证券

- 既不属于物权证券,也不属于债权证券

1.3、股票的特征

- 收益性(最基本特征)

- 风险性

- 流动性

- 永久性

- 参与性

二、普通股票与特别股票、记名股票与不记名股票、有面额股票与无面额股票的区别和特征

2.1普通股票和特别股票

- 普通股票

- 股票股票是最基本、最常见的一种股票其持有者享有股东的基本权利和义务

- 盈利和剩余财产分配顺序上列在债权人和优先股股东之后

- 风险较高。与优先股相比,普通股票是标准的股票,也是风险较大的股票

- 按投票权不同也划分为不同等级

- A级普通股没有投票权或只有部分投票权

- B级普通股则具有完全投票权,一般为创办人所有

- 按照风险特征可以分为以下几类

- 蓝筹股:具备稳定的盈利能力,行业中占有重要支配地位能定期分派优厚股利的大公司所发行的普通股

- 成长股:指销售额和利润迅速增长,发展显著快于同行业的企业发行的股票

- 收入股:也较高息股,只能支付较高收益的普通股,其公司业绩比较稳定。收入股的代表为一些公用事业股票

- 周期股:之收益随着经济周期波动而波动的公司所发行的股票

- 防守股:经济衰退时期收益高于社会平均且具有相对稳定性的普通股

- 概念股:指适合某一时期潮流公司所发行的、股价起伏较大的普通股

- 投机股:投机类型 ,一般是找ST股票

- 特别股票

- 特别股票是指公司发行的享有特别权力的股份,包括优先股、后配股、混合股

- 优先股:较普通股享有权利要优先,但权力内容不如普通股那样普遍

- 后配股:则在分配公司盈利和剩余财产等权利上迟后于普通股

- 混合股:优先股和后配股的结合体

- 特别股票是指公司发行的享有特别权力的股份,包括优先股、后配股、混合股

2.2记名股票和不记名股票

-

记名股票和不记名股票的特点

记名股票(发起人,法人,B股) 不记名股票(我国一般为不记名股票) 股东权利归属与记名股东 股东权利归属于股票的持有人 可以一次或分词缴纳出资 认购股票时要求一次缴清 转让相对复杂或受限制 转让相对简单 便于挂失,相对安全 安全性较差

2.3有面额股票和无面额股票

| 有面额(¥1.00) | 无面额(中国不允许) | |

|---|---|---|

| 票面 | 票面金额 | 占总股比例 |

| 特点 | 可以明确表示每一股所代表的股权比例 | 发行或转让价格较灵活 |

| 为股票发行价格的确定提供依据 | 便于股票分割 |

三、股利政策、股份变动等与股票相关的资本管理概念

3.1股利政策

-

股利政策是指以股份公司对公司经营获得的盈利公积和应对利润采取现金分红或派息、发放红股等方式回馈股东的制度与政策

-

-

派现(现金股利)

-

送股(股票股利)

-

资本公积金转增股本(不属于利润分配)

-

-

-

四个重要日期

- 股利宣布日

- 股权登记日

- 除息除权日

- 派发日

3.2股份变动

-

股票分割与合并

分割 合并 别 名 拆股、拆细 并股 概念 一分为二 合二为一 特点 增加股东所持有股票的数量,但不并不改变每位股东所持股权益占公司全部股东权益的比重 减少股东所持有股票的数量,但不并不改变每位股东所持股权益占公司全部股东权益的比重 适用 高价股 低价股 -

增发、配股、转增股本与股份回购

- 增发 :指公司因业务发展需要增加资本额而发行新股,上市公司可以向公众公开增发,也可以向少数特定机构或个人增发,又成为定向增发

- 配股:向原有股东增发新股

- 转增股本:资本公积金转为实收资本

- 股份回购:买回股票

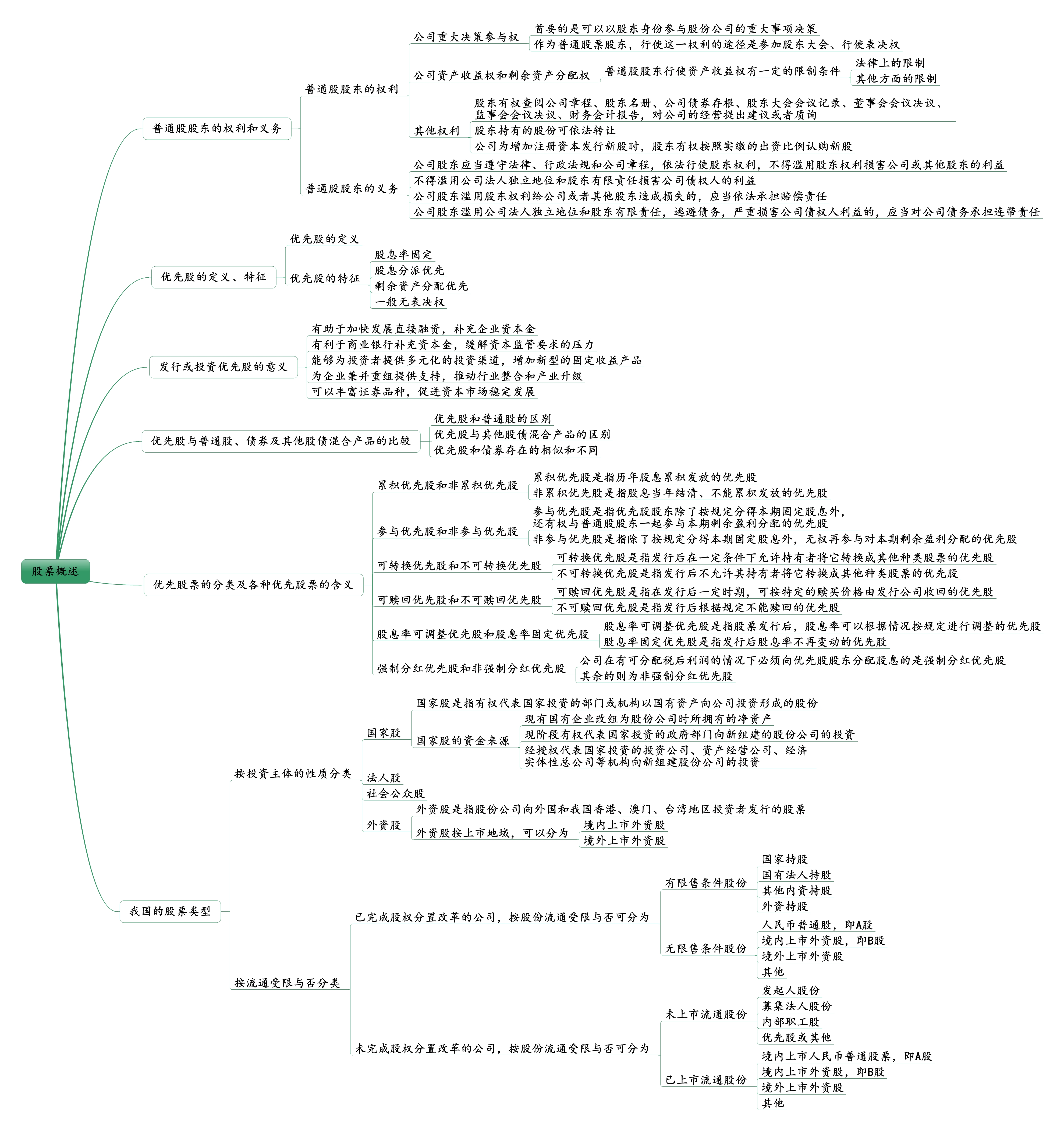

四、普通股股东的权利和义务

4.1普通股股东的权利

- 知情权

- 处置权

- 优先认股权

4.2.普通股股东的义务

- 不得滥用权利

五、公司利润分配顺序、股利分配条件、原则和剩余财产分配条件、顺序

5.1公司利润分配顺序

- 净利润:

- 弥补亏空

- 提取法定公积金

- 提取任意公积金

- 优先股股东

- 普通股股东

5.2股利分配条件、原则

-

普通股股东行使资产收益权有一定限制条件

- 法律上的限制:一般只能用留存收益支付

- 其他方面的限制:公司其他情况

-

普通股股东能否分到红利以及可以得多少,取决于公司得税后利润多少以及公司未来发展得需要

5.3剩余资产分配条件、顺序

- 清算:

- 支付清算费用

- 支付工资、社保、补偿

- 缴纳所欠税款

- 清偿公司债务

- 优先股股东

- 普通股股东

六、股东重大决策参与权、资产收益权、剩余资产分配权、优先认股权等概念

6.1 公司重大决策参与权(股东大会、投票)

6.2 公司资产收益权和剩余资产分配权(按出资比例分红、清算)

6.3 优先认股权(增发)

七、优先股票的定义和特征

7.1优先股的定义

- 与普通股相比优先分配公司盈利和剩余财产权

7.2优先股的特征

- 股息率固定

- 股息分派优先

- 剩余资产分配优先

- 一般无表决权

八、发行与投资优先股的意义

- 有助于加快发展直接融资,补充企业资本本金

- 有利于商业银行补充资本金,缓解资本监管要求的压力

- 能够为投资者提供多元化的投资渠道,增加新型的固定收益产品

- 为企业兼并重组提供支持,推动行业整合和产业升级

- 可以丰富证券品种,促进资本市场稳定发展

九、优先股与普通股、债券及其他股债混合产品的比较

9.1优先股与普通股的区别

| 普通股 | 优先股 | |

|---|---|---|

| 分红 | 不固定(净利润) | 股息率固定 |

| 分红顺序 | 最末位 | 股息分配优先 |

| 剩余财产分配顺序 | 最末位 | 剩余财产分配优先 |

| 表决权 | 公司重大决策参与权 | 一般无表决权 |

| 增发新股 | 优先认购权 | 无 |

9.2优先股与债券的区别

| 债券 | 优先股 | |

|---|---|---|

| 属性 | 债 | 股 |

| 期限 | 除永续债券以外都有到期日 | 一般无 |

| 剩余财产分配顺序 | 优先 | 排在债券之后,普通股之前 |

| 融资成本 | 低税 | 高于债券 |

9.3优先股与股债混合产品的区别

| 可转债 | 永续债 | 优先股 | |

|---|---|---|---|

| 属性 | 转之前是债,转之后是股 | 债 | 股 |

| 期限 | 转之前有,转之后无 | 无 | 一般无 |

| 剩余财产分配顺序 | 优先 | 优先 | 排在债券之后,普通股之前 |

| 融资成本 | 抵税 | 抵税 | 高于债券 |

十、优先股票的分类及各种优先股票的含义

- 能否累积股利

- 累积优先股:指历年股息累积发放的优先股

- 非累积优先股:股息当年未结清、不能累积发放的优先股

- 能否参与分配剩余盈利

- 参与优先股:指优先股股东有权与普通股东一起参与本期剩余盈利分配的优先股

- 非参与优先股:指优先股股东无权与普通股东一起参与本期剩余盈利分配的优先股

- 能否转换成普通股或其他优先股

- 可转换优先股:指一定条件下可以转换成其他种类的优先股

- 不可转换优先股:发行又不允许转换为其他种类股票的优先股

- 能否由原发行公司赎回

- 可赎回优先股:指发行一定时期,可按特定赎买价格由发行公司收回的优先股

- 不可赎回优先股:发行后不能赎回的优先股

- 能否调整股息率

- 股息率可调整优先股:指发行后股息率可以根据情况规定进行调整的优先股

- 股息率固定优先股:发行后股息率不再变动的优先股

- 是否强制分红优先股

- 强制分红优先股:指又可分配利润的情况下必须向优先股股东分配股息

- 非强制分红优先股:其余则为非强制分红优先股

十一、我国股票按投资主体性质的分类及概念

11.1国家股

- 现有国有企业改组为股份公司时所拥有的净资产

- 现阶段有权代表国家投资的政府部门向新组建的股份公司嗯对投资

- 经授权代表国家投资的投资公司、资产经营公司、经济实体性总公司等机构向新组建股份公司投资

11.2法人股

- 企业法人或具有法人资格嗯对事业单位和社会团体以其依法可支配的资产投入公司形成的股份

11.3社会公共股

- 自然人持有的股票

11.4外资股

- 股份公司向外国和我国香港、澳门、台湾地区投资者发行的股票

- 境内上市外资股“B股”,记名股票,以人民币表面面值

- 境外上市外资股 ,记名股票

十二、我国股票按流通受限与否的分类及概念

12.1已完成股权分置改革的公司

- 有限售条件股份

- 国家持股

- 国有法人持股

- 其他内资持股

- 外资持股

- 无限售条件股份

- 人民币普通股

- 境内上市外资股

- 境外上市外资股

- 其他

12.2未完成股权分置改革的公司

- 未上市流通股份

- 发起人股份

- 募集法人股份

- 内部职工股

- 优先股或其他

- 以上市流通股份

- 境内上市人民币普通股票

- 境内上市外资股

- 境外上市外资股

- 其他

十三、A股、B股、H股、N股、S股、L股、红筹股等概念

| 地点 | 性质 | |

|---|---|---|

| A股 | 境内 | 国家股(国有法人股)、法人股、社会公共股 |

| B股 | 境内 | 社会公共股、外资股 |

| H股 | 香港(境内注册) | 外资股 |

| N股 | 纽约(境内注册) | 外资股 |

| S股 | 新加坡(境内注册) | 外资股 |

| L股 | 伦敦(境内注册) | 外资股 |

| 红筹股 | 注册地境外运营地境内 | |

|

浙公网安备 33010602011771号

浙公网安备 33010602011771号