中国的金融体系与多层次资本市场-中国的多层次资本市场

中国的多层次资本市场

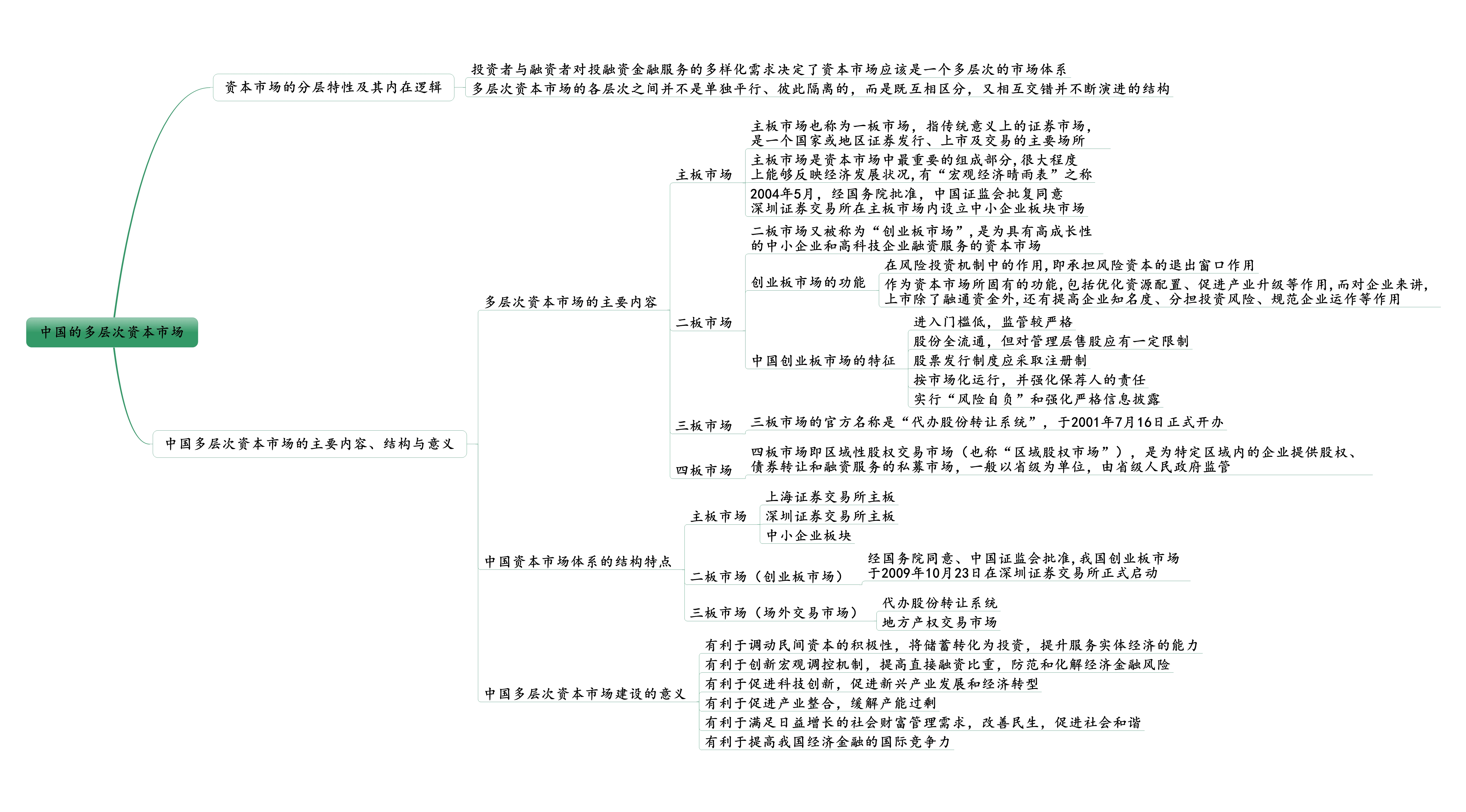

一、资本市场的分层特征和内在逻辑

资本市场本身具有多层次特性。资本市场的层次结构,是指此本市场根据企业在不同发展阶段的融资需求和融资特点针对各种市场主体不同的、特定的需求,提供的具有不同内在逻辑次序,不同服务对象和不同内在特点的市场形式

-

1.1要求

-

主板

- 行业:传统

- 净利润:最近3个会计年度净利润均为整数且净利润累计>3000万元

-

创业板

- 行业:传统

- 净利润:最近两年净利润均为正,且累计净利润>=5000万元;或预计市值不低于10亿元,最近一年净利润为正且营收>=1亿元;或预计市值不低于50亿元,且最近一年营收>=3亿元

-

科创板

- 行业:高科技

- 净利润:预计市值不低于人民币10亿元:最近2年净利润均为正且累计净利润>=5000万元;或最近1年净利润为正且营收>=1亿元

-

-

1.2风险等级

-

R1

-

产品类型参考

- 货币市场、短期理财债券基金

-

投资者类型

- C1(含风险承受能力最低类别)C2、C3、C4、C5

-

-

R2

-

产品类型参考

- 普通债券基金

-

投资者类型

- C2、C3、C4、C5

-

-

R3

-

产品类型参考

- 股票基金、混合基金、可转债券基金、分级基金A份额

-

投资者类型

- C3、C4、C5

-

-

R4

-

产品类型参考

- 可转债券基金分级B份额

-

投资者类型

- C4、C5

-

-

R5

-

产品类型参考

- 债券分级基金B份额、股票分级基金B份额、大宗商品基金、私募股权基金、私募创投基金

-

投资者类型

- C5

-

-

二、中国多层次资本市场的主要内容、结构、意义

2.1内容和结构

-

2.1.1场内市场

-

主板(含中小板)

-

主板市场也称为一板市场,指传统意义上的证券市场,是一个国家或地区证券发行,上市交易的主要场所

-

主板市场是资本市场中重要的组成部分,很大情况能反映国民经济

-

2004年5月,经国务院批准,中国证监会复批同意深圳证券交易所所在主板市场内设立中小企业板块市场

-

场所

- 上海证券交易所主板

- 深圳证券交易所主板

- 中小企业板块

-

-

二板(创业板)

-

二板市场又被称为创业板市场,是为具有更高成长性的中小型企业和高科技企业融资服务的资本市场

-

2009年10月23日,经国务院批准,证监会批准,在深圳交易所启动

-

功能

- 在风险投资机制中的作用,即承担风险资本的退出窗口作用

- 作为资本市场所固有的功能,包括优化资源配置,促进产业升级等作用,而对企业来讲,上市除了融通资金外,还有提高企业知名度,分担投资风险,规范企业运作等作用

-

特征

- 进入门槛低,监管较严格

- 股份全流通,但对管理层售股应有一定限制

- 股票发行采用注册制

- 按市场化运行,并强化保荐人的责任

- 实行“风险自负”和强化严格信息披露

-

-

科创板

-

-

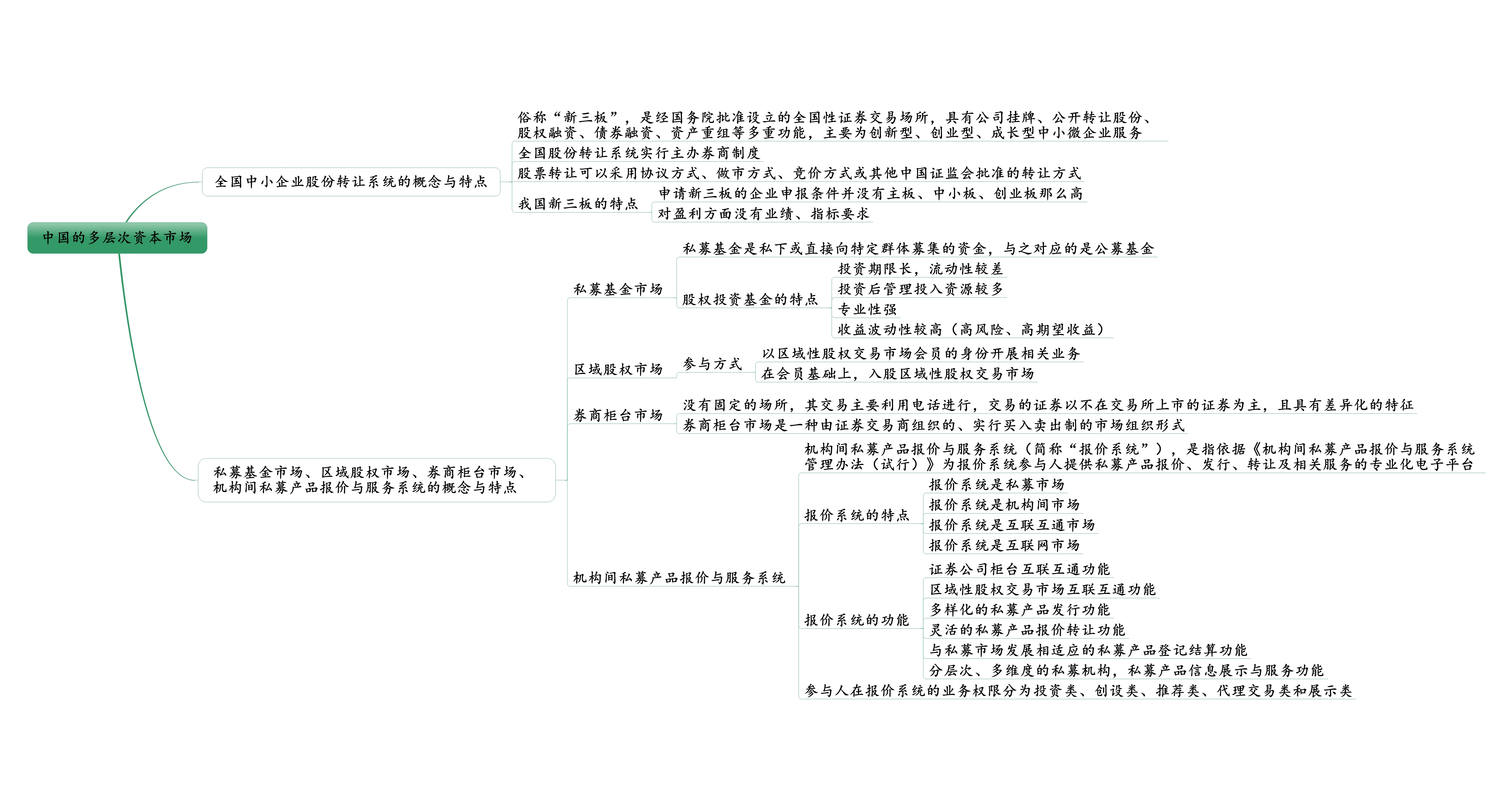

2.1.2场外市场

-

新三板

- 官房名称“代办股份转让系统”,于2001年7月16日正式开办

-

区域性股权市场

-

券商柜台市场

-

机构间私募产品报价与服务系统

-

私募基金市场

-

2.2意义

- 1.有利于调动民间资本的积极性,将储蓄转化为投资,提升服务实体经济的能力

- 2.有利于创新宏观调控机制,提高直接融资比重

- 3.有利于促进科技创新,促进新兴产业发展和经济转型

- 4.有利于促进产业整合,缓解产能过剩

- 5.有利于满足日益增长的社会财富管理需求,改善民生,促进社会和谐

- 6.有利于提高我国经济金融的国际竞争力

2.3场内市场

-

定义

- 有固定的交易场所和交易活动时间

-

特点

- 集中交易

- 公开竞价

- 经纪制度

- 市场监管严密

-

功能

- 1.提供证券交易场所

- 2.形成与公告价格

- 3.集中各类社会资金参与投资

- 4.引导投资的合理流向

- 5.制度交易规则

- 6.维护交易秩序

- 7.提供交易信息

- 8.降低交易成本,促进股票的流动性

2.4场外市场

-

2.4.1定义

- 交易所之外进行正确买卖的市场

-

2.4.2构成

-

柜台交易市场

- 柜台交易市场是通过证券公司,证券经纪人的柜台进行证券交易的市场

- 证券公司柜台市场是指证券公司为与特定交易对手方在集中交易场所之外进行交易或为投资者在集中交易场所之外进行交易提供服务的场所或平台

-

第三市场

- 第三市场是指以上市证券的场外交易市场

-

第四市场

- 第四市场是投资者绕过传统经纪服务,彼此之间利用计算机网络直接进行大宗证券交易而形成的市场

-

-

2.4.3特点

- 1.场外交易市场是一个分散的无形市场

- 2.场外交易市场的组织方式采取做市商制度

- 3.场外交易市场是一个拥有众多证券种类和证券经营机构的市场,以未能在证券交易所批准上市的股票和债券为主

- 4.场外交易市场是一个以议价方式进行证券交易的市场

- 5.场外交易市场的管理比证券交易所市场宽松,挂牌标准和信息披露要求都比较低

-

2.4.4功能

- 1.拓宽融资渠道,改善中小企业融资环境

- 2.为不能在证券交易所上市交易的证券提供流通转让的场所

- 3.提供风险分层的金融资产管理渠道

三、主板、中小板、创业板、“新三板”等概念与特点

3.1主板

- 指传统意义上的证券市场(通常指股票市场),是一个国家或地区证券发行、上市及交易的主要场所。

3.2中小板

-

指流通盘大约在1亿元以下的创业板块,是相对与主板市场而言的,有些企业的条件达不到主板市场的要求,所以只能在中小板市场上市。中小板市场时创业板的一种过度,在中国的中小板市场上,股票代码是以“002·004”开头的

-

中小板的总体设计可以概括为“两个不变”和四个独立

-

(1):两个不变

- 中小企业运行所遵循的法律法规和和部门规则与主板市场相同

- 中小企业板块的上市公司须符合主板市场的发行上市条件和信息披露要求

-

(2):四个独立

- 运行独立

- 检擦独立

- 代码独立

- 指数独立

-

3.3创业板

- 专为暂时无法再主板上市的创业型企业、中小企业和高科技产业企业等需求进行融资和发展的企业提供融资途径和成长空间的证券交易市场,是对主板市场的重要补充,在资本市场有着重要的位置

3.4新三板

-

概念

- 中国中小企业股份转让系统(简称全国股份转让系统)俗称“新三板”,是经过国务院批准设立的全国性证券交易场所,具有公司挂牌、公开转让股份、股权融资、债券融资、资产重组等多重功能,主要为创新型,创业型,成长型中小微企业服务

-

经营范围

- 组织安排非上市股份公司的公开转让

- 为非上市公司融资

- 并购等相关业务提供服务

- 为市场参与人提供信息

- 技术和培训服务

-

全国股份转让系统实行主办券商制度

- 股票交易采用无纸化的公开交易形式,或经中国证监会批准的其他交易形式。股票交易可以采取做市交易方式、集合竞价交易方式、连续竞价交易方式、以及中国证监会批准的其他交易方式;精选层股票采取竞价交易方式(涨跌幅30%);基础层、创新层股票可以采取做市交易方式或集合竞价交易方式进行交易(涨幅:100%,跌幅:50%)

-

新三板特点

- 申报条件没那么高

- 对盈利方面没有业绩、指标要求

四、私募基金市场,区域股权市场,券商柜台市场,机构间私募产品报价与服务系统的概念与特点

4.1私募基金市场

- 私下或直接向特定群体募集的基金,与公募基金相对应

4.2区域股权市场

- 区域股权交易市场浪潮起源于“中央支持+区域经济改革+金融创新”。2008年天津股权交易所的成立,是此次浪潮开始的标志性起点

- 区域性股权交易市场吸引挂牌公司的重要原因在于其融资方式的灵活性和多样性

- 区域性股权市场目前是省级政府批准设立的非公开市场,原则上不允许款跨区经营,不得接受跨地区公司挂牌,不允许集中的,连续的及做市商等方式进行交易的,符合挂牌条件的,可以申请在全国股份转让系统公开转让其股份

4.3券商柜台市场

- 为交易私募产品自主建立的场外交易市场即为其提供互联互通服务的机构间私募产品报价与服务系统

4.4机构间私募产品报价与服务系统

简称报价系统,是依据《机构间私募产品报价与服务系统管理办法(试行)》为报价系统参与人提供私募产品报价、发行、转让及相关服务的专业化电子平台

从性质上来讲,报价系统与区域股权市场、券商上柜台市场并非并列关系,而是方便私募产品报价、发行、转让的一个基础设施

-

4.4.1特点

- 1.报价系统是私募市场

- 2.报价系统是机构间市场

- 3.报价系统是互联互通市场

- 4.报价系统是互联网市场

-

4.4.2功能

- 1.证券公司柜台互联互通功能

- 2.区域性股权交易市场互联互通功能

- 3.多样化的私募产品发行功能

- 4.灵活的私募产品报价转让功能

- 5.与私募市场发展相适应的私募产品登记结算功能

- 6.分层次、多维度的私募机构,私募产品信息展示与服务功能

-

4.4.3报价系统的参与人

- 投资类

- 创设类

- 推荐类

- 代理交易类

- 展示类

五、科创版的制度规则体系

5.1我国设立科创板并试点注册制的政策背景

- 2018年11月5日,主席出席首届CHINA国际进口博览会开幕式上发表主旨演讲,宣布在上海债券交易所设立科创板并试点注册制

- 科创板的设立可使沪深两个交易所更加均衡发展

5.2科创板重点服务的企业类型和行业领域

- 新一代信息技术领域

- 高端装备领域

- 新材料领域

- 新能源领域

- 节能环保领域

- 生物医药领域

- 符合科创板定位的其他领域

5.3科创板的制度规则体系

-

证监会

- 关于在上海证券交易所设立科创板并试点注册制的实施意见

- 科创板首次公开发行股票注册管理办法(试行)

- 科创板上市公司持续监管办法(试行)

-

上交所

- 上海证券交易所科创板股票发行上市审核规则

- 上海证券交易所上市公司证券发行承销实施细则

- 上海证券交易所科创板股票交易特别规定

- 上海证券交易所股票科创板上市规则

- 上海证券交易所科创板股票上市委员会管理办法

- 上海证券交易所科创板创新咨询委员会工作规则

- 上海证券交易所科创板企业发行上市申报及推荐暂行规定

-

上交所、中证协

- 科创板首次公开发行股票承销业务规则

- 科创板首次公开发行股票网下投资者管理细则

5.4科创板的上市条件及上市指标

-

条件

- (1)符合中国证监会规定的发行条件

- (2)发现后股本总额不低于人民币3000万元

- (3)公开发行的股份打到公司股份总数的25%以上;公司股本总额超过人民币4亿元的,公开发行股份的比例为10%以上

- (4)市场及财务指标符合《上海证券交易所科创板股票上市规则》规定的标准

- (5)上海证券交易所规定的其他上市条件

-

指标

-

市值>=10亿

-

利润

- 最近两年净利润为正且累计净利润不低于人民币5000万元

-

营收

- 最近一年净利润为正且营收不低于人民币1亿元

-

-

市值>=15亿

-

营收

- 最近一年营收不低于人民币2亿元

-

研发

- 最近三年累计研发投入占最近三年累计营收的比例不低于15%

-

-

市值>=20亿

-

营收

- 最近一年营收不低于人民币3亿元

-

现金

- 最近三年经营活动产生的现金流量净额累计不低于人民币1亿元

-

-

市值>=30亿

-

营收

- 最近一年营收不低于人民币3亿元

-

-

市值>=40亿

-

产品

- 医药行业企业至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需基本的技术优势并满足相应条件

-

-

红筹企业与存在表决权差异安排的发行人(至少符合以下标准之一)

- 预计市值不低于人民币100亿元

- 预计市值不低于人民币50亿元,且最近一年营收不低于人民币5亿元

-

5.5科创板制度设计的创新点

-

科创板的制度设计有六个创新点

- 上市标准多元化

- 发行审核注册制

- 发行定价市场化

- 交易机制差异化

- 持续监管更具针对性

- 退市制度从严化

-

希望能实现三个平衡

- 投融资平衡:新增资金于试点进展同步匹配

- 一二级市场平衡:市场供求自发调节,定价合理

- 新老股东利益平衡:完善减持、定增和股权激励

六、创业板改革

6.1创业板改革的背景及定位

-

背景

- 主席2020年4月27日下午主持召开中央全面深化改革委员会第十三次会议

-

定位

- 创业板该股定位为适应发展更多依靠创新、创造、创业的大趋势,主要服务成长创新创业企业,支持传统产业与新技术,新产业,新业态,新模式深度融合

6.2创业板改革的制度规则体系

-

法律和国务院

- 《中华人民共和国证券法》

-

证监会

- 《创业板首次公开发行股票注册管理办法(试行)》

- 《创业板上市公司证券发行注册管理办法(试行)》

- 《创业班上市公司持续监管办法(试行)》

-

深交所

- 《创业板股票上市规则(2020年修订)》

- 《创业板首次公开发行证券发行于承销业务实施细则》

- 《创业板投资者适当性管理办法(2020修订)》

- 《创业板交易特别规定》

- 《创业板上市公司规范运作指引(2020修订)》

6.3改革后创业板和科创板的差异

-

上市制度

- 科创板:注册制

- 创业板:注册制

-

上市条件

- 科创板:“硬科技”企业,对企业实力、所处行业有要求

- 创业板:成长型创新创业企业,上市条件略严格,盈利、资产等要求

-

交易所

- 科创板:上交所

- 创业板:深交所

-

交易规则

- 科创板:前五日不舍涨跌幅,之后帐跌幅20%

- 创业板:前五日不舍涨跌幅,之后帐跌幅20%

-

投资者

- 科创板:两年,50万资产

- 创业板:两年,原投资者不算,新投资者10万资产

-

跟投机制

- 科创板:子公司自有资金跟头2%~5%,锁两年

- 创业板:强制跟投:未盈利,红筹特殊投票权,高价发行

浙公网安备 33010602011771号

浙公网安备 33010602011771号