机器学习中的评价指标

基本概念介绍

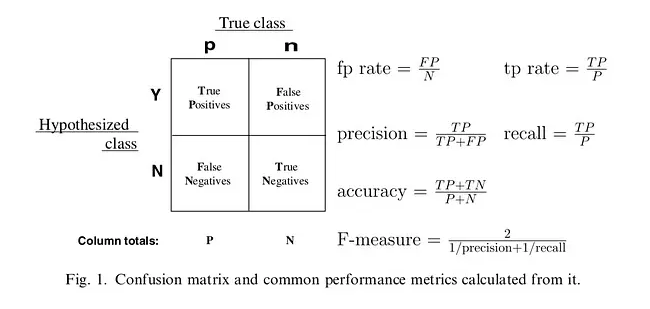

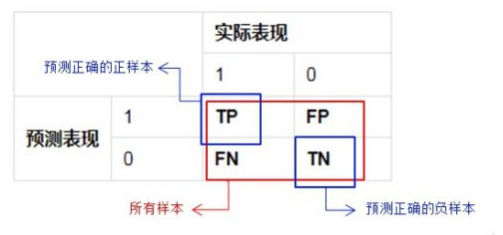

1 混淆矩阵

2 准确率:

3 精准率:

4 召回率:

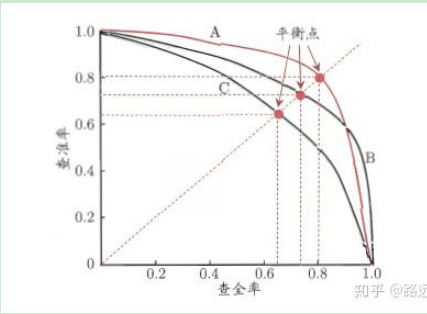

5 P-R曲线(查准率与查全率)

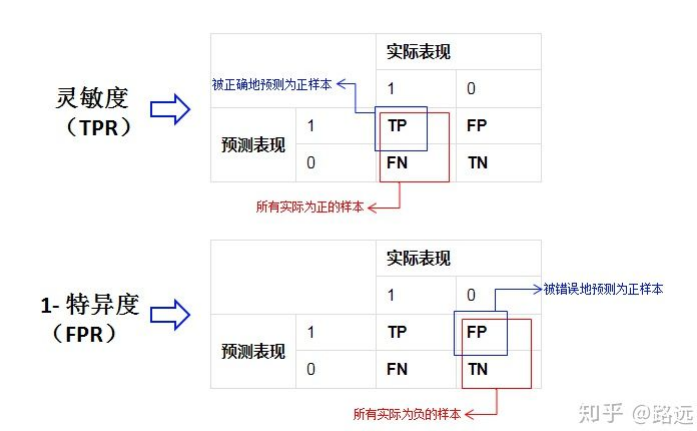

6 灵敏度与特异度

概率角度理解评价指标:

我们也可以从另一个角度考虑:条件概率。我们假设X为预测值,Y为真实值。那么就可以将这些指标按条件概率表示:

7 ROC曲线

TPR: 真正率 FPR:假正率

介绍下AUC原理

由于AUC关联的内容比较多,面试时问得也非常细,因此,我们将按照以下顺序对AUC进行重点介绍。

- 为什么要用AUC?

- AUC与ROC?

- AUC的实际含义及计算方法?

为什么要用AUC?

1. 为什么不用准确率(accuracy)?

在二分类中,如果正反例分布不平衡,而我们对minority class 更感兴趣,这时accuracy评价指标基本没有参考价值,比如欺诈检测,癌症检测等场景。举个栗子:

在测试集里,有100个sample,99个反例,只有1个正例。如果我的模型不分青红皂白对任意一个sample都预测是反例,那么我的模型的accuracy是 正确的个数/总个数 = 99/100 = 99%。

2. 为什么不用召回率(recall)和精确率(precision)?

-

召回率:把实际为真值的判断为真值的概率。

-

精确率:判断为真值,判断正确的概率(实际也为真值)。

-

recall = TP / (TP + FN) -

precision = TP / (TP + FP)

一般说来,如果想要召回的多,精确率就要下降;想要精确率提升,召回的就少。因此,召回率与精确率是鱼与熊掌不可兼得。

3. 为什么不用F1分数?

F1-score 可以看做是precision和recall的综合评价指标,公式为:

问题就是,如果你的两个模型,一个precision特别高,recall特别低,而另一个recall特别高,precision特别低的时候,F1-score可能是差不多的,你也不能基于此来作出选择。

4. AUC适用场景

说到这里,终于讲到我们的AUC了,它是一个用来评估分类模型性能的常见指标,优点是:

- 适用于正负样本分布不一致的场景; 在负样本数量远远大于正样本数量的情况下,PR曲线更能反映分类器的好坏

- 对于分类器性能的评价,不限定单一的分类阈值;

不过,要真正理解地AUC,还要从ROC开始讲起。

AUC与ROC?

ROC是什么?

ROC,全名叫做Receiver Operating Characteristic(受试者操作曲线),其主要分析工具是一个画在二维平面上的曲线——ROC curve,其中,平面的横坐标是假正率(FPR),纵坐标是真正率(TPR)。

几个概念简单解释下:

- 真正率(TPR) = 灵敏度(Sensitivity) = 召回率:把实际为真值的判断为真值的概率。

- 特异度(Specificity):把实际为假值的判断为假值的概率。

- 假正率(FPR) = 1 - 特异度:把实际为假值的判断为真值的概率。

-

TPR = TP / (TP+FN) -

FPR = FP / (FP + TN

ROC曲线就是,在测试样本上根据不同的分类器阈值,计算出一系列的(FPR,TPR)点集,将其在平面图中连接成曲线,这就是ROC曲线。

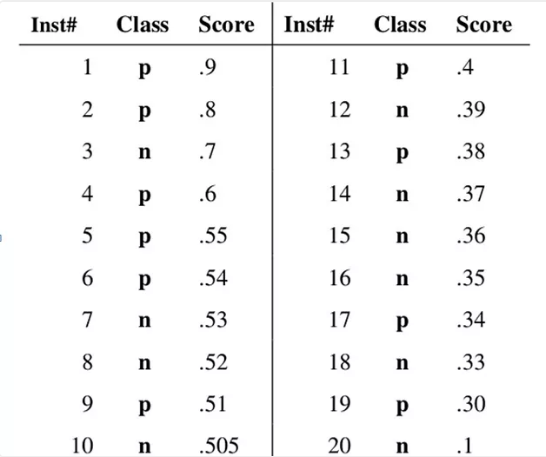

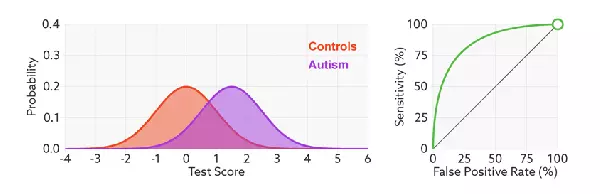

画roc曲线的一个例子

假设已经得出一系列样本被划分为正类的概率,然后按照大小排序,下图是一个示例,图中共有20个测试样本,“Class”一栏表示每个测试样本真正的标签(p表示正样本,n表示负样本),“Score”表示每个测试样本属于正样本的概率。

接下来,我们从高到低,依次将“Score”值作为阈值threshold,当测试样本属于正样本的概率大于或等于这个threshold时,我们认为它为正样本,否则为负样本。举例来说,对于图中的第4个样本,其“Score”值为0.6,那么样本1,2,3,4都被认为是正样本,因为它们的“Score”值都大于等于0.6,而其他样本则都认为是负样本。每次选取一个不同的threshold,我们就可以得到一组FPR和TPR,即ROC曲线上的一点。这样一来,我们一共得到了20组FPR和TPR的值,将它们画在ROC曲线的结果如下图:

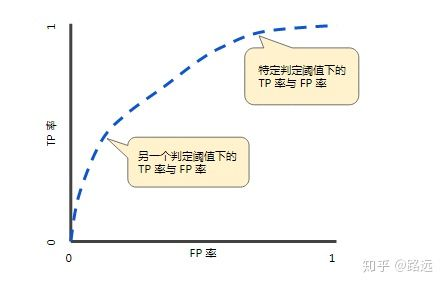

进一步理解ROC曲线

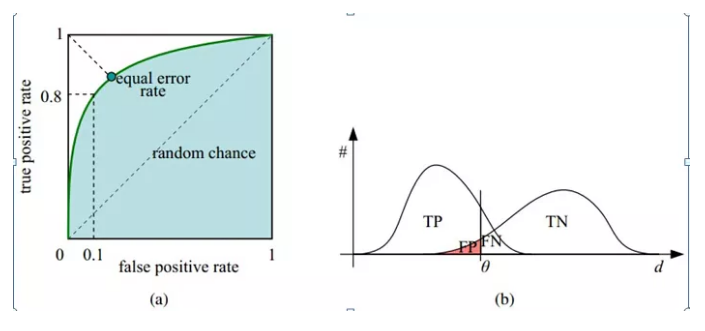

如下面这幅图,(a)图中实线为ROC曲线,线上每个点对应一个分类器阈值下(FPR,TPR)。

横轴表示FPR,FPR越大,预测正类中实际负类越多。

纵轴表示TPR:正类覆盖率,TPR越大,预测正类中实际正类越多。

ROC曲线必过(0, 0)和(1, 1)两个点。

- (1, 1)点含义:判分阈值为0,所有样本都被预测为正样本,TPR=1,FPR=1。

- 判分阈值逐渐增加,TPR和FPR同时减小。

- (0, 0)点含义:判分阈值为1,所有样本都预测为负样本,TPR=0,FPR=0。

理想目标:TPR=1,FPR=0,即图中(0,1)点,故ROC曲线越靠拢(0,1)点,越偏离45度对角线越好,Sensitivity、Specificity越大效果越好。

AUC与ROC的联系

虽然,ROC曲线可以评测分类器的好坏,但是,人们总是希望能有一个具体数值来作为评价指标,于是Area Under roc Curve(AUC)就出现了。

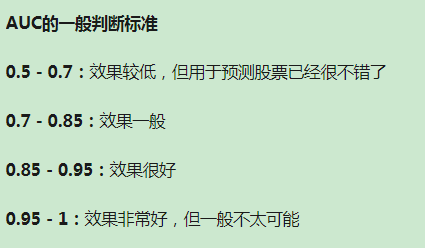

顾名思义,AUC的值就是处于ROC curve下方的那部分面积的大小。通常,AUC的值介于0.5到1.0之间,较大的AUC代表了较好的performance。

AUC怎么计算?

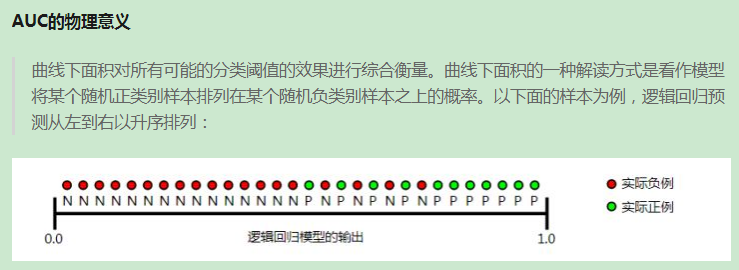

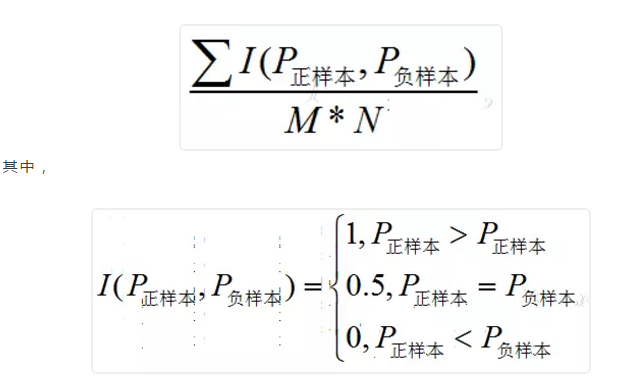

AUC有什么实际含义呢?简单来说其实就是,随机抽出一对样本(一个正样本,一个负样本),然后用训练得到的分类器来对这两个样本进行预测,预测得到正样本的概率大于负样本概率的概率,这个概率值就是AUC。

有以下两种方式计算AUC:

(1)方法一:

在有M个正样本,N个负样本的数据集里。一共有M*N对样本(一对样本即,一个正样本与一个负样本)。统计这M*N对样本里,正样本的预测概率大于负样本的预测概率的个数。

计算复杂度:O(M*N)。

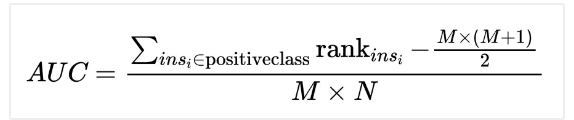

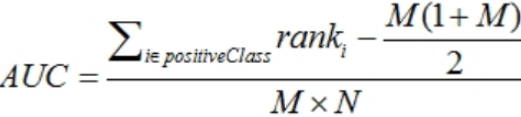

(2)方法二:

其中:

(1)M, N分别是正样本和负样本的个数;

(2) 代表第i条样本的序号。(概率得分从小到大排,排在第rank个位置)

代表第i条样本的序号。(概率得分从小到大排,排在第rank个位置)

(3) 表示把正样本的序号加起来。

表示把正样本的序号加起来。

AUC的计算主要以下几种方法:

计算ROC曲线下的面积。这是比较直接的一种方法,可以近似计算ROC曲线一个个小梯形的面积。几乎不会用这种方法

从AUC统计意义去计算。所有的正负样本对中,正样本排在负样本前面占样本对数的比例,即这个概率值。

具体的做法就是它也是首先对prob score从大到小排序,然后令最大prob score对应的sample 的rank为n,第二大score对应sample的rank为n-1,以此类推。然后把所有的正类样本的rank相加,再减去M-1种两个正样本组合的情况。得到的就是所有的样本中有多少对正类样本的score大于负类样本的score。最后再除以M×N。公式如下:

AUC计算代码:

def calAUC(prob,labels): f = list(zip(prob,labels)) rank = [values2 for values1,values2 in sorted(f,key=lambda x:x[0])] rankList = [i+1 for i in range(len(rank)) if rank[i]==1] posNum = 0 negNum = 0 for i in range(len(labels)): if(labels[i]==1): posNum+=1 else: negNum+=1 auc = 0 auc = (sum(rankList)- (posNum*(posNum+1))/2)/(posNum*negNum) print(auc) return auc

参考文献:1 https://www.zhihu.com/question/30643044

2 https://mp.weixin.qq.com/s/rfnMox5BEKhrBcpGRMvRVg

浙公网安备 33010602011771号

浙公网安备 33010602011771号