计量经济学笔记

2025-2-12 chapter13

横截面数据混合在一起,混合横截面数据;

面板数据。两者的区别:前者两个截面独立,后者个体是一样的,但是时间不同。

两期面板数据(TWO-PERIOD PANEL DATA ANALYSIS)

横截面数据\(y_i = x_i\beta + v_i\)

面板数据\(y_{it} = x_{it}\beta + v_{it}\)有时间t

\(v_{it}= u_{it} + a_i\)

\(u_{it}\)是时间效应,随时间变化,\(a_i\)是固定效应,不随时间变化。这两者都是不可观测的,看不到的。

UEM模型:FE RE

固定效应模型:\(a_i与x_i相关,cov(a_i,x_i)!=0\)

随机效应模型:\(a_i与x_i无关\)

FE:固定模型

1、pols(ols,适用误差项与解释变量无关):\(x_{it},v_{it}\)是否相关,相关,故ols方法不能用(a,x相关)。

两式相减可以消去\(a_i\),是为差分:

即差分形式:

此时,\(\Delta y\)与\(\Delta x\)不相关,可以用OLS估计。条件是\(\Delta x_{i2}, \Delta u_{i2}\)不相关。

从 (1) - (2) 得:

对 (\ddot{y}{it}) 和 (\ddot{x}) 回归得到 (\hat{\beta}_{FE})

固定效应转变或者组内转变

假设:称为严格外生假设

假设含义:

1、\(Eu_{it}=0\)

2、\(cov(u_{it},a_i)=0\)

3、\(cov(u_{it},x_i)=0\)

这个假设无法保证\(x_i,a_i\)无关,所以FE模型假设\(x_i,a_i\)相关。

差分的代价:1.两期面板数据,损失一期信息,样本容量变少;2.差分后波动变小,估计量方差变大。可能导致原来显著的变为不显著。

证明题:

证明如下:

\(\beta\)写在x后面,x有多个

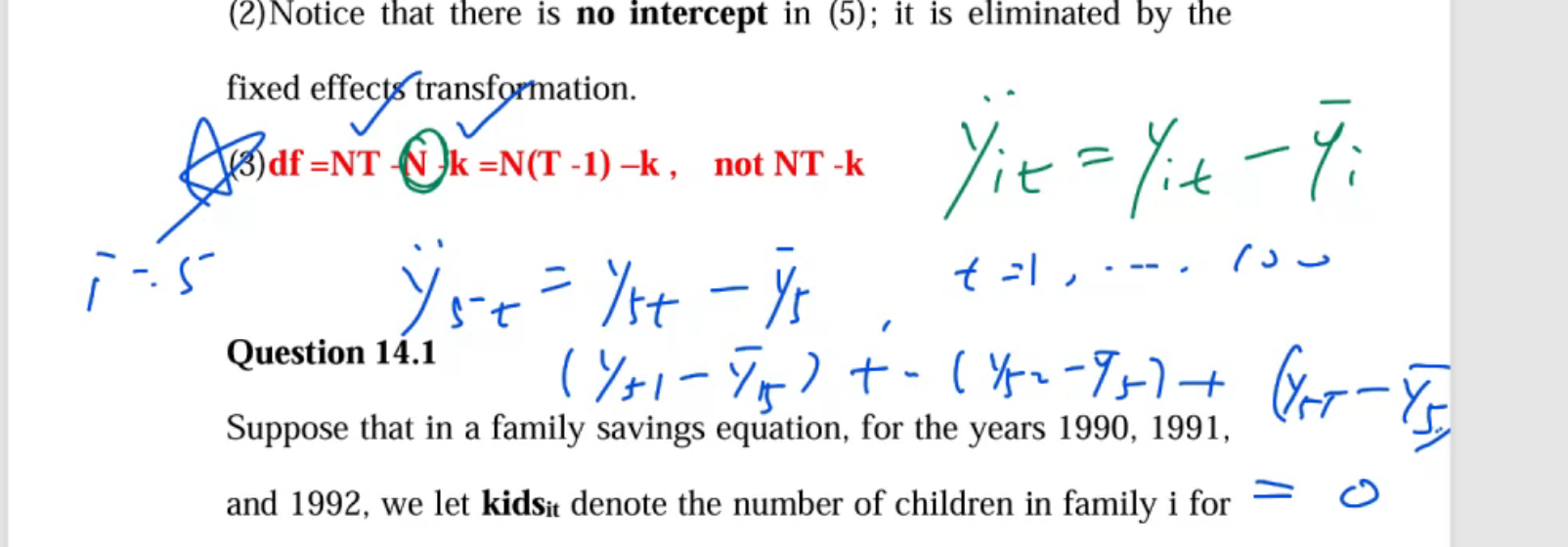

第十四章

自由度问题

2025-5-19

组内估计与组间估计区别与联系

自由度为什么是N(T-1)-K?

自由度推导:

这里,NT 是总的观测值数量,K 是模型中参数的数量(包括截距),N 是个体的数量。自由度是从总观测值中减去模型参数的数量和个体数量得到的。

面板数据通常加入时间虚拟变量,是为了控制一些宏观(经济发展形势,技术进步)的发展因素

stata中egen,gen的区别,右边涉及函数的用egen

数据实例

use "D:\kuake\浙财\notebook\大三\计量经济学\chapter14\panel data report\JTRAIN.DTA",clear

// 法一

order lscrap d88 d89 grant grant_1

egen ad88=mean( d88),by (fcode)

egen ad89=mean( d89),by (fcode)

sum ad88 ad89

egen agrant=mean(grant),by (fcode)

egen agrant_1=mean(grant_1),by (fcode)

egen alscrap=mean( lscrap),by (fcode)

gen fd88= d88- ad88

gen fd89= d89- ad89

gen fgrant= grant- agrant

gen fgrant_1 = grant_1 - agrant_1

gen flscrap= lscrap- alscrap

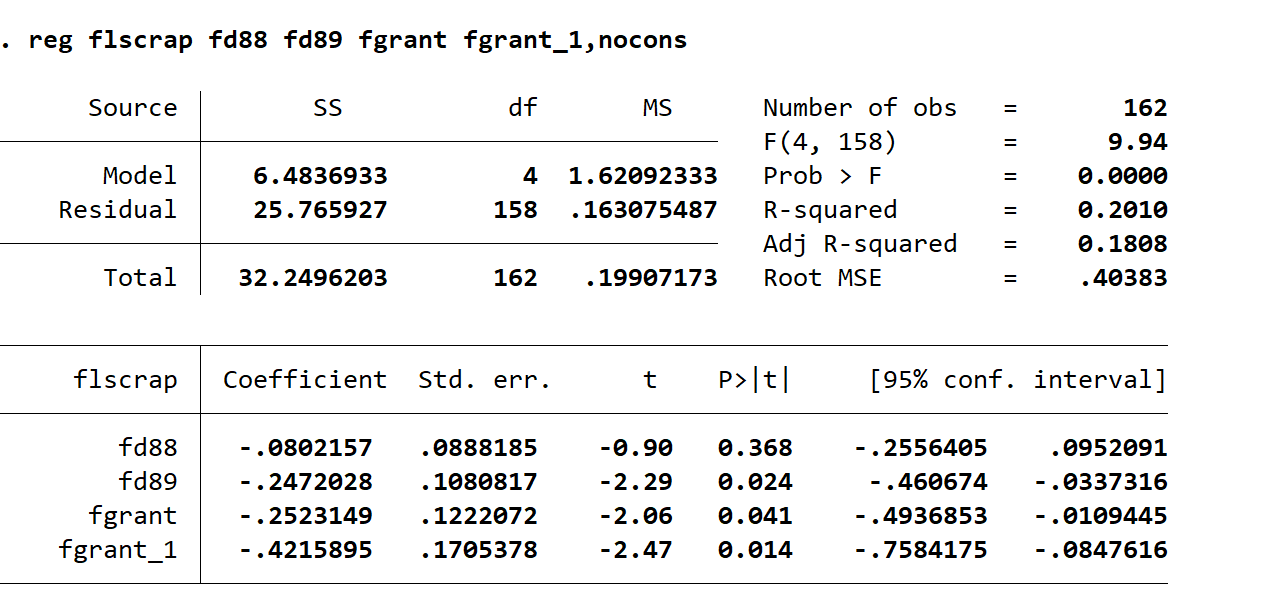

reg flscrap fd88 fd89 fgrant fgrant_1,nocons

系数正确但是标准误错误

88年的废品率比87年低8%,89年比87年低24%。

企业得到支柱,对生产率有影响

标准误这时候不能用,因为自由度,应为这个自由度是依据162-4计算的。正确的标准误怎样计算?

NT-K-N

N=54,T=3,K=4,自由度=162-4-54=104.

fd88正确的标准误应怎么算?

一元线性回归模型:

估计系数 (\beta_1) 的方差:

n-k错误的是158,正确的104

计算表达式:

d88标准误

正确标准误计算,一个好考点

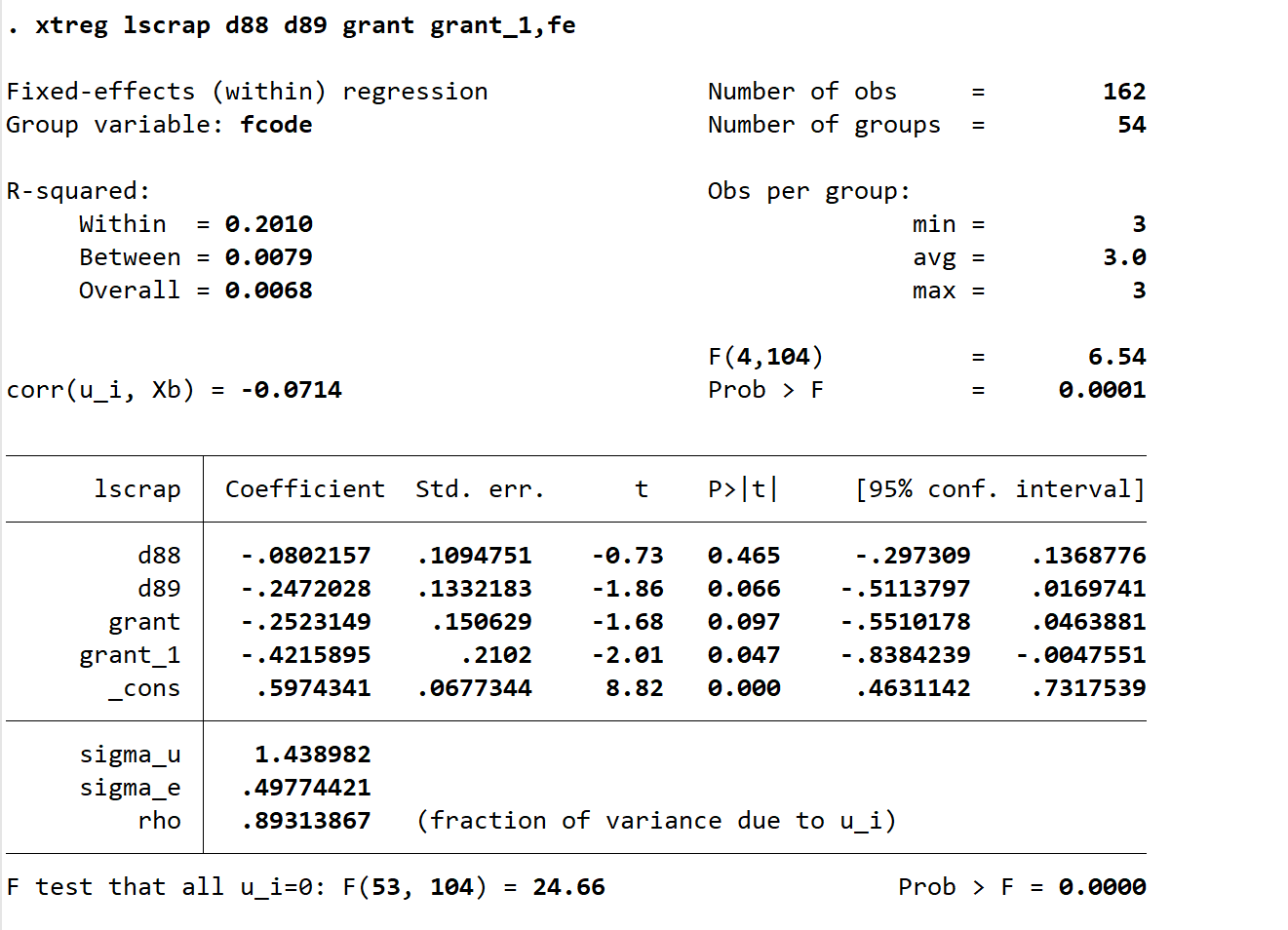

法二;

iis fcode

tis year

//[or tsset fcode year]

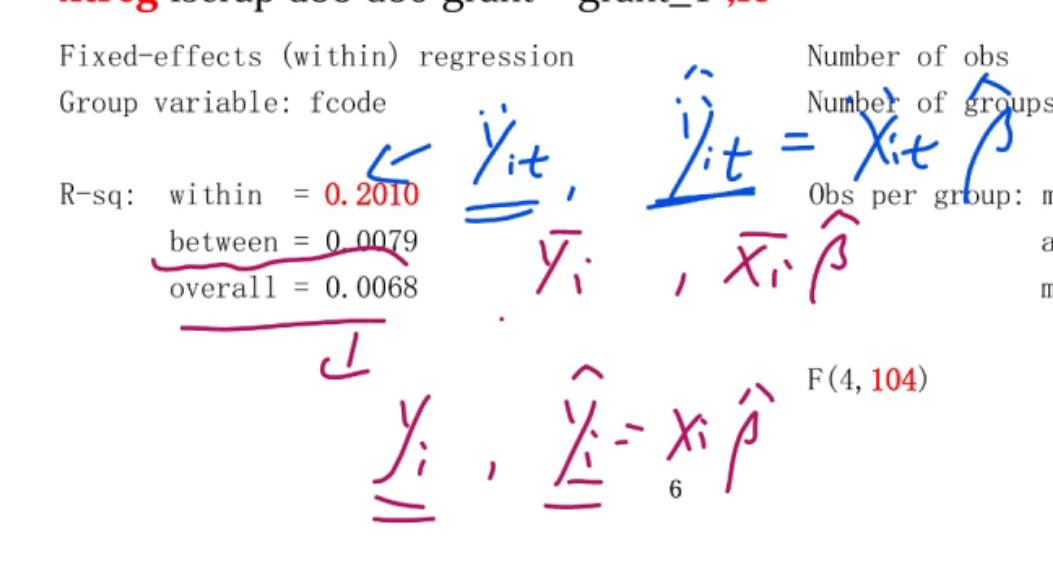

xtreg lscrap d88 d89 grant grant_1,fe

\(\beta\) 估计同上一样,标准误也正确,以后使用用这个即可。

within:表示组内估计

162=54*3

每个板块年份一致:平衡面板数据

\(R^2\) 有三个:应该用哪个?固定效益选那个?选组内估计的那个(Within)

F(4,104)统计量,拒绝原假设,这四个x对y有影响

通过相关系数判断fe还是RE?

这里的问题,为什么这里输出的结果有\(\beta_0\)?

54公司,有54个截距,

可以解释,给个平均,但一般不管它

\(\rho\) 是什么?方差,a的重要性,越接近1,越重要。

\(\rho=\frac{\sigma_u^2}{\sigma_u^2+\sigma_e^2}\)

模型中要不要放\(a_i\),在于它重要不重要。

计算表达式:

这个F检验,原假设所有\(a_i=0\),

原假设应该这样表述:\(a_1=a_2=....a_{54}\),实际上检验的是:在ols于FE之间怎么选择。拒绝原假设显著,说明应该用FE。接受原假设,应该用OLS。

数据实例二:教育的回报率有没有发生改变?

use "D:\kuake\浙财\notebook\大三\计量经济学\chapter14\panel data report\WAGEPAN.dta",clear

iis nr

tis year

gen edd81 = educ*d81

gen edd82 = educ*d82

gen edd83 = educ*d83

gen edd84 = educ*d84

gen edd85 = educ*d85

gen edd86 = educ*d86

gen edd87 = educ*d87

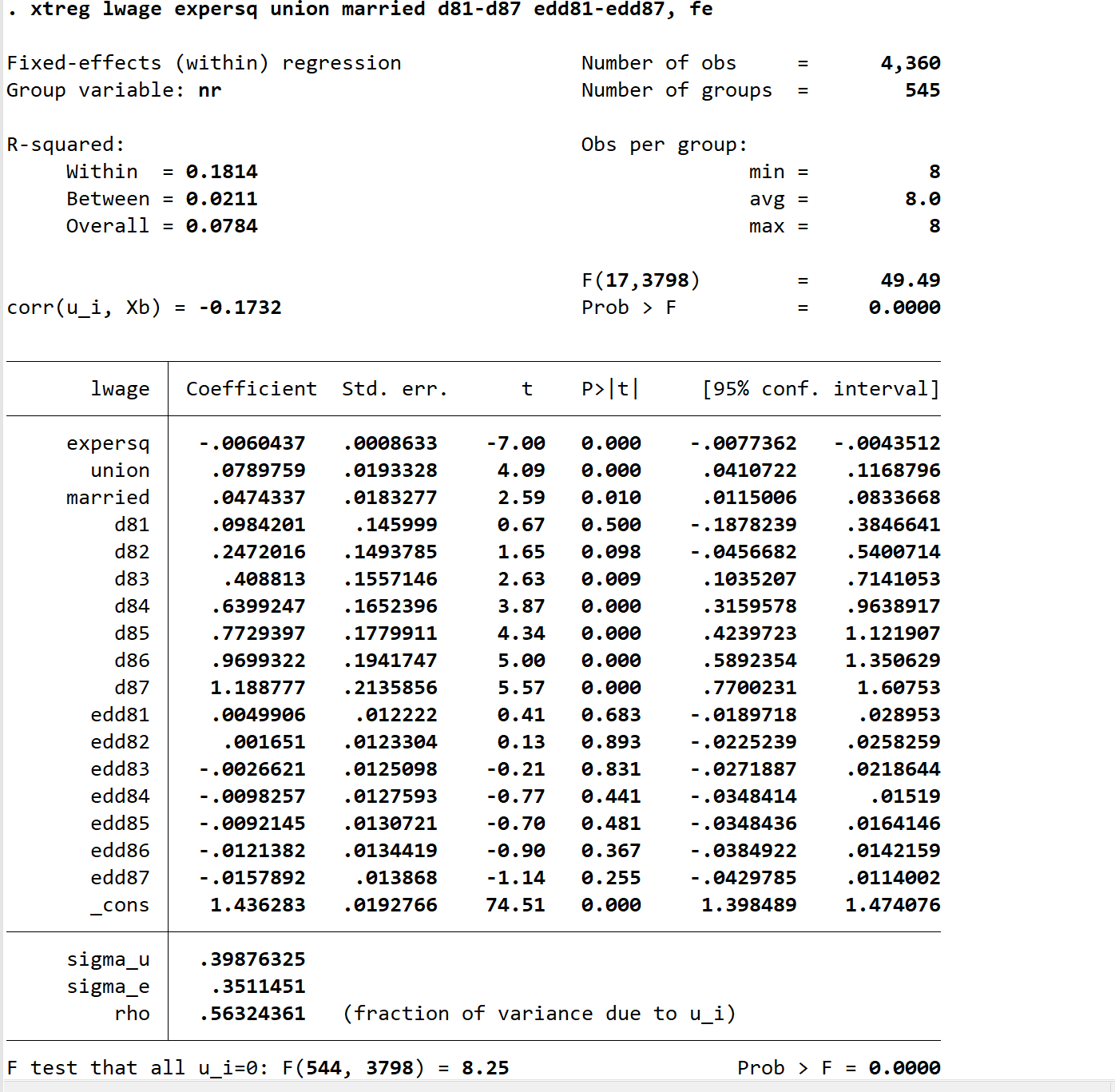

xtreg lwage expersq union married d81-d87 edd81-edd87, fe

test edd81 edd82 edd83 edd84 edd85 edd86 edd87

edd81,0.0049,81年教育系数与80年教育系数只差,多了0.0049,但是不显著;交互作用都不显著,初步判断,在这个期间,教育回报率没有发生改变。

2025-2-26

实验考试重点

7个范围,考6个

1、虚拟变量,系数解释,交互作用,尤其是两组不同的虚拟变量之间的比较,邹检验一定考。

2、ATE可能考,可能不考

3、工具变量,估计,内生性检验与过度识别检验(上机理论都要考)

4、logit,probit模型二选一,LR检验,APE注意(APE与PEA是不一样的),逆米尔斯系数,

5、tobit模型,一定考,算预测值,适不适合tobit;tobit模型的估计,系数的显著性;预测(注意:不看课件不知道)

6、possion必考:8小题,y的比例(>0,=0);估计;\(\sigma^2\)的估计;标准误如何进行调整?

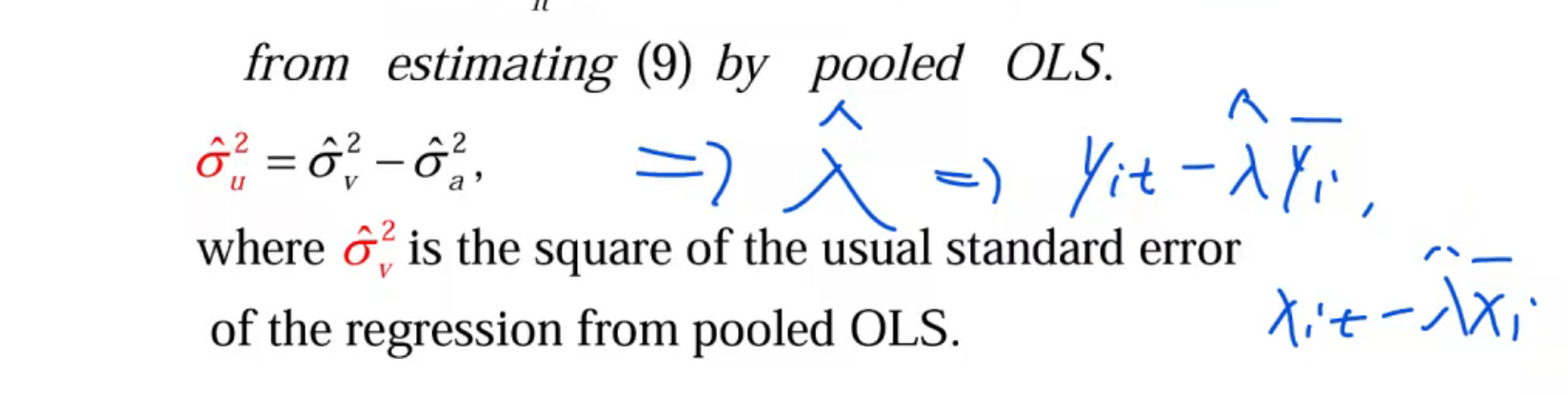

7、面板数据,FE,RE,\(\lambda\)怎么估计?

估计\(\lambda\)

FE与RE之间的共同点:\(u与x,u与a无关\)

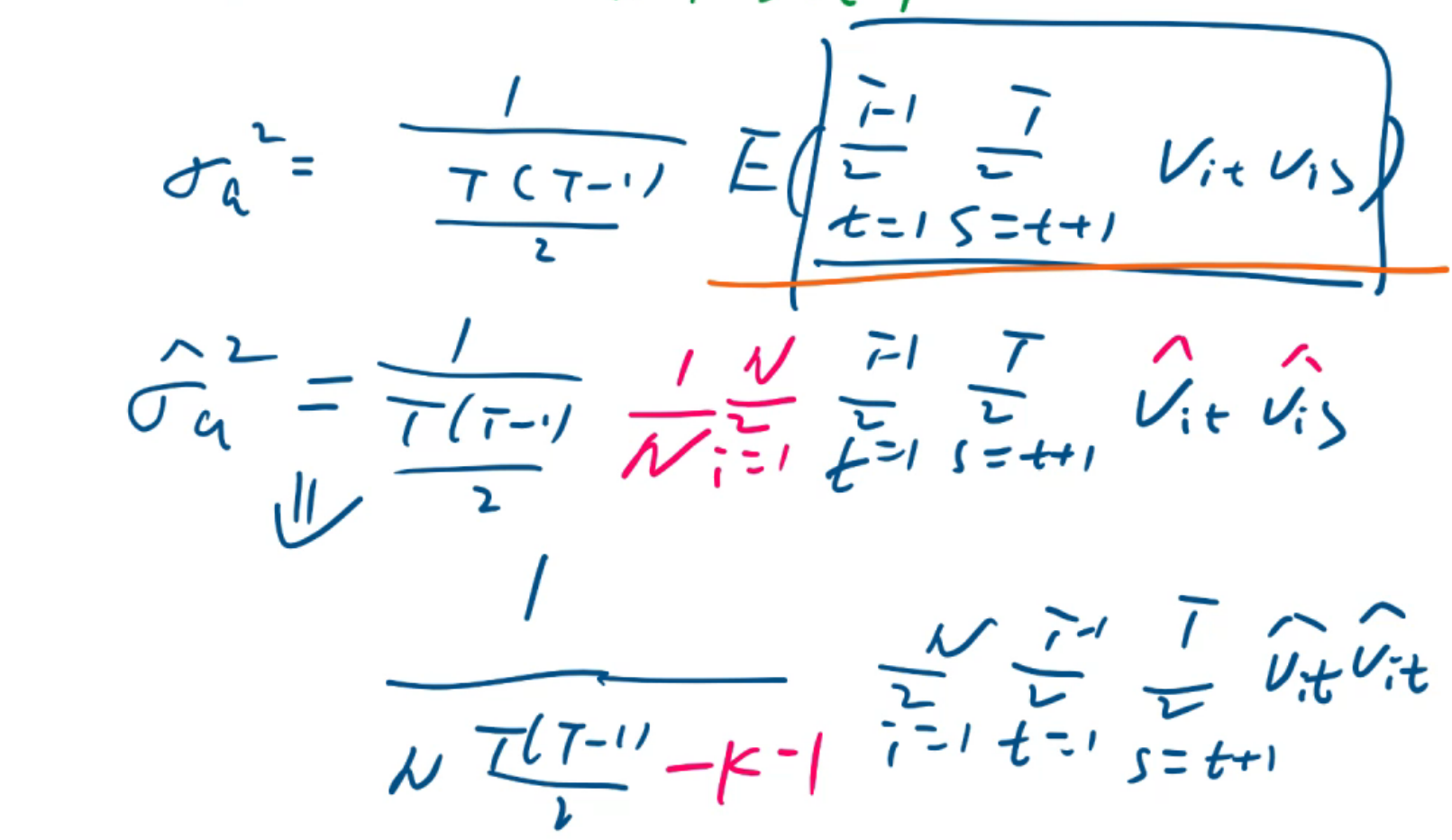

a方差估计公式:

协方差简便公式:

协方差公式:

方差计算:

向量 ( \mathbf{v}_i ) 的定义:

协方差矩阵

( \mathbf{Cov}(\mathbf{v}_i) ) 的定义:

主对角线上都是v的方差,其他地方都是a的方差

方差矩阵:

对于 ( t = 1 ):

对于 ( t = 2 ):

...

对于 ( t = T-1 ):

实验

use "D:\kuake\浙财\notebook\大三\计量经济学\chapter14\panel data report\WAGEPAN.dta",clear

des

iis nr

tis year

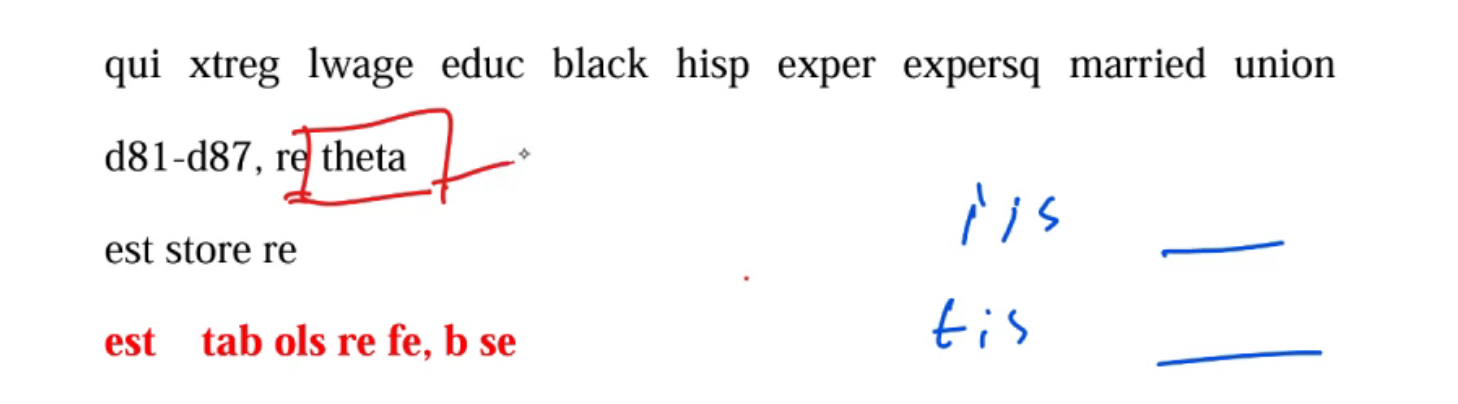

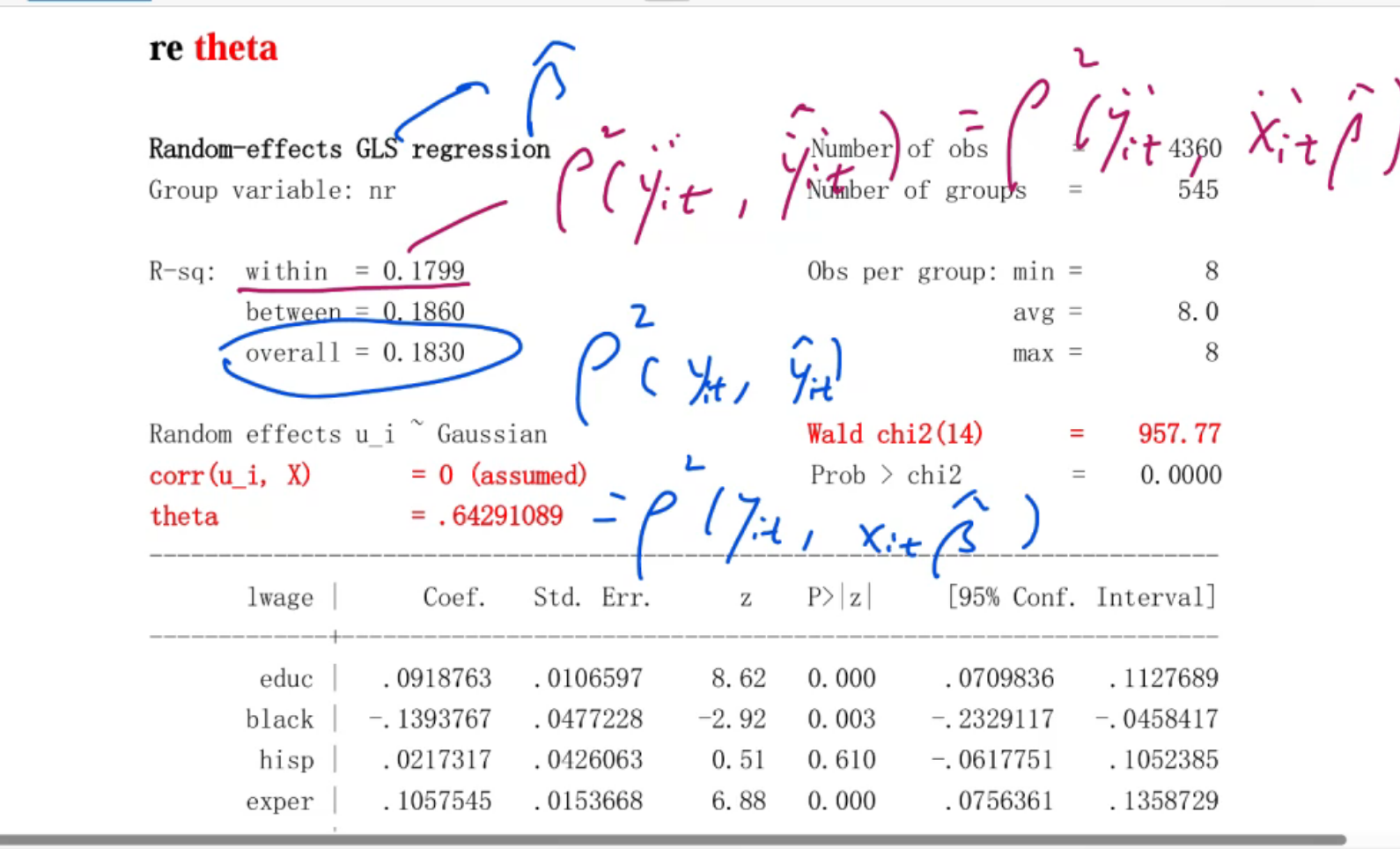

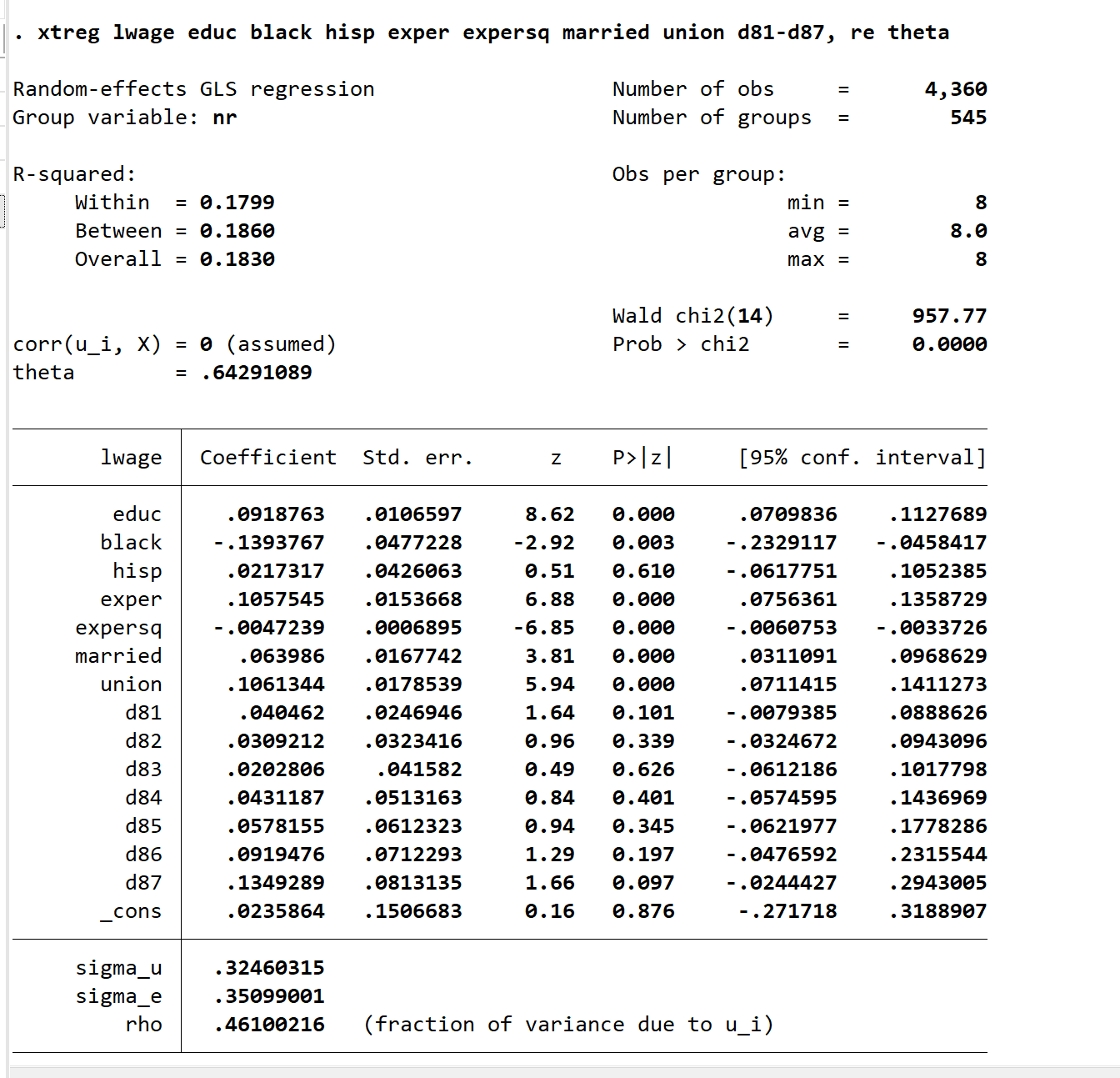

xtreg lwage educ black hisp exper expersq married union d81-d87, re theta

这个theta就是\(\lambda\)

这个theta就是\(\lambda\)

各种R^2怎么来的?

wald统计量与F统计量的关系,自由度

这个wald统计量说明这14个x作为整体是对Y有影响的,是显著的。

theta就是\(\lambda\),是用来估计的。如果考试考到它,会给公式

这里MAX=8,表示T=8

ols,fe,re这些模型之间的选择

ols,fe

最下面的F检验决定,如果拒绝原假设,应该用FE

ols,re

拉格朗日乘数检验Lagrange multiplier test

原假设是a的方差=0,也就是\(v_{it},v_{is}\)协方差为0,即不相关。即原假设方法为混合ols,如果拒绝原假设用re

检验两计算:1、依据公式慢慢算

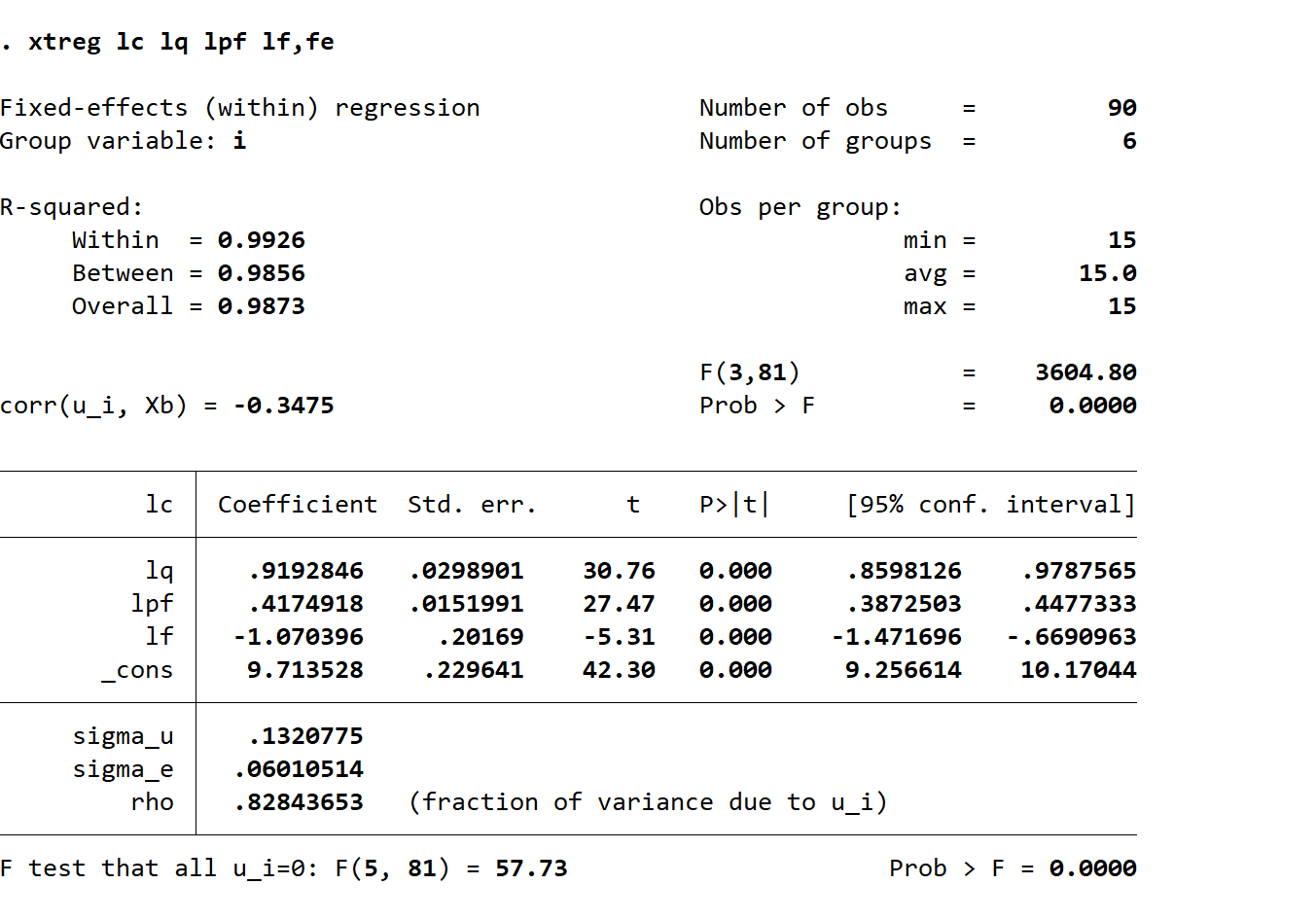

xtreg lc lq lpf lf,re

xttest0

这里是'0'不是'o'

fe,re

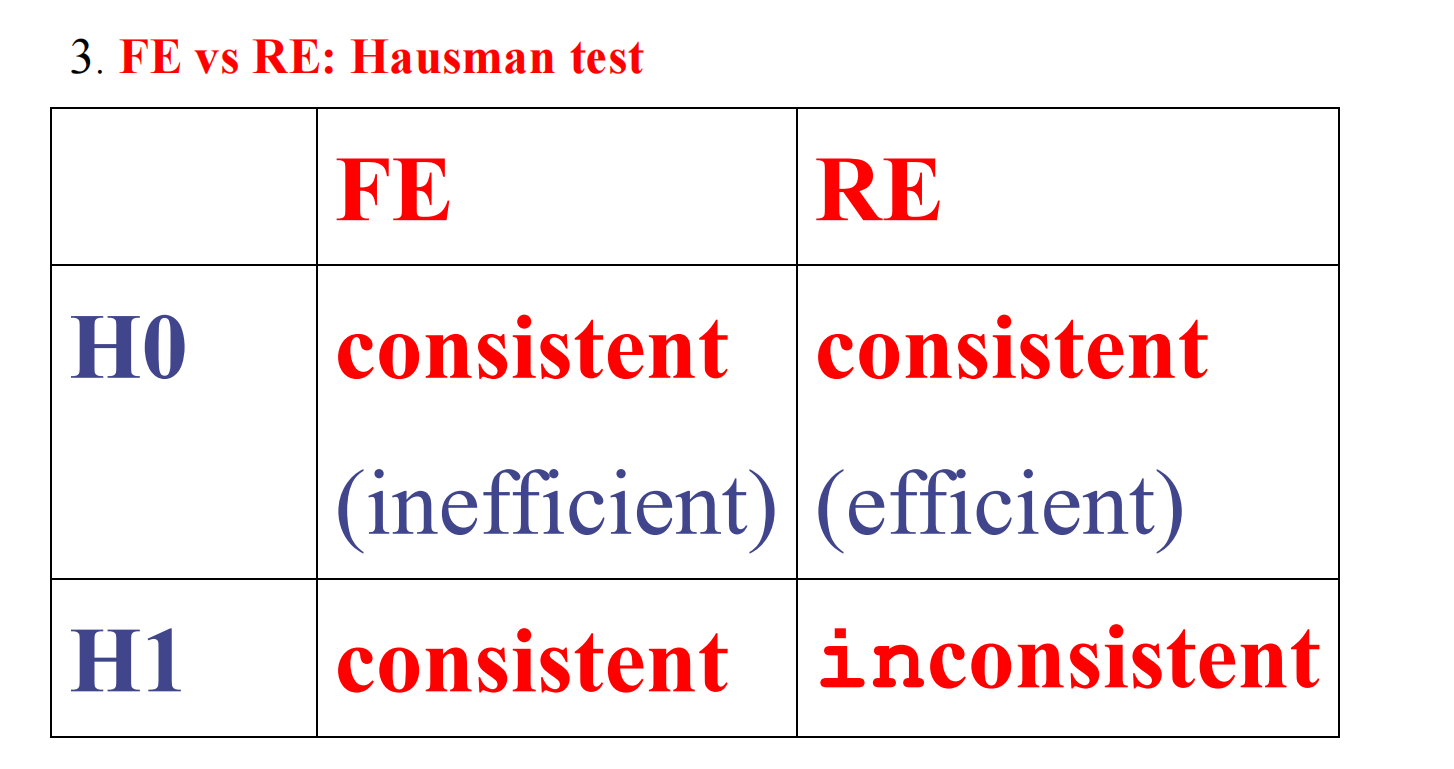

Hausman检验

这是一个方法,在工具变量哪里讲过。

这个表格很重要

原假设协方差=0,即RE

在对立假设下面RE为什么是不一致的?一直不一致关键看模型误差项与解释变量相关不相关。

构造统计量:

本文来自博客园,作者:xia0ya,转载请注明原文链接:https://www.cnblogs.com/xia0ya/p/18872693

浙公网安备 33010602011771号

浙公网安备 33010602011771号