《基于实物期权的新技术投资评估与决策研究(管理新视野)》读书笔记

《基于实物期权的新技术投资评估与决策研究(管理新视野)》

邢小强

140个笔记

总序

-

首先,本套丛书的选题涵盖管理学科的各个重要领域并关注理论的最新进展,研究的系统性与前沿性是本套丛书的重要特点;其次,本套丛书既吸收了西方最新管理理论的丰富营养,又结合本土管理智慧有所创新与突破,为现有管理理论的深化贡献了新的内容;最后,本套丛书努力做到“理论顶到天,实践立到地”,从我国企业在新时期发展面临的关键问题切入,对一系列重要的管理问题提出了全面深入的理论解释与解决方案,有助于改变现有企业发展的传统思路、扩大管理视野和提升管理能力,而很多从制度层面对管理问题的研究与探讨也为政府促进企业健康发展的政策设计与选择提供了良好借鉴。由于管理理论的建构与创新离不开实践的支撑与验证,因此本丛书主要根植于中国企业的管理实践,所有研究内容均建立在对企业实践进行深入分析的基础上,兼顾量化与质化的研究方法,保证了研究的规范性与结果的有效性。

摘要

-

本书首先从新技术投资的基本特征出发,以不同性质的不确定性与其解决方式(学习)对投资决策的影响为切入点,对新技术投资行为背后的决策机制进行深入分析。接着在现有模型基础上,引入企业间的学习异质性特征与不确定性的阶段分布,同时考虑四种不同类型的不确定性,运用实物期权方法在连续时间条件下构建出新技术投资的评估与决策模型并推导出最优投资规则。进而通过数值求解与比较静态分析详细讨论不同变量与参数对投资价值与决策的影响方向与程度。最后通过实际调研数据对理论模型的主要结论进行了实证检验。

-

本书的主要研究结论如下。第一,由于投资不可逆性与建设时间的存在,企业的新技术投资会同时受到内部与外部不确定性的影响,不同类型的不确定性对投资价值与决策的影响机制不同。市场不确定性和投入成本不确定性通过“等待中学”的方式解决,而技术不确定性则要通过投资以“干中学”的方式消除。前两类不确定性导致的新技术预期收益与成本的波动都会增加期权价值,但对投资决策的影响方向相反。而技术进步的不确定性则不会增加期权价值,在同时存在市场不确定性的情况下,其对新技术投资的贬值效应会有所降低,但对投资决策的影响方向不变。第二,企业学习能力与投资过程中的累积与边际学习效应会随项目进展不断影响技术不确定性的解决效率,进而影响到对投资的价值评估与决策。学习能力越强,累积与边际学习效应越大,则相同投资解决的技术不确定程度越高,越能激励企业投资。此外,技术不确定性集中于项目周期前端的投资更有价值。第三,实证结果表明,不确定性是影响我国高新技术企业阶段投资决策的重要因素。其中市场不确定性与政策法规不确定性对投资的延迟效应最为明显,技术不确定性对投资的激励作用在较低水平上得到了支持,而投入成本不确定性对企业的投资决策不具有显著影响。第四,根据实证结果,竞争激烈程度会削弱市场不确定性对投资的延迟作用,而学习能力则会增强技术不确定性对投资的激励作用;无形资本投入的不可逆性会正向调节市场、政策法规不确定性与投资的关系,而有形资本投入的不可逆性的影响不显著。

第一章 导言

-

大量研究表明,对技术的投资是推动经济增长的关键因素,而通过对新技术的研发和商业化的有效投入来实现持续创新也是企业获得和保持竞争优势的重要源泉(Hall, 1993; Carmeli, 2001; Gopalakrishnan & Bierly, 2001;Galende, 2006; Adner & Kapoor, 2010)。

-

2025/07/08 发表想法

企业丧失竞争力的原因,是因为用了NPV评估???

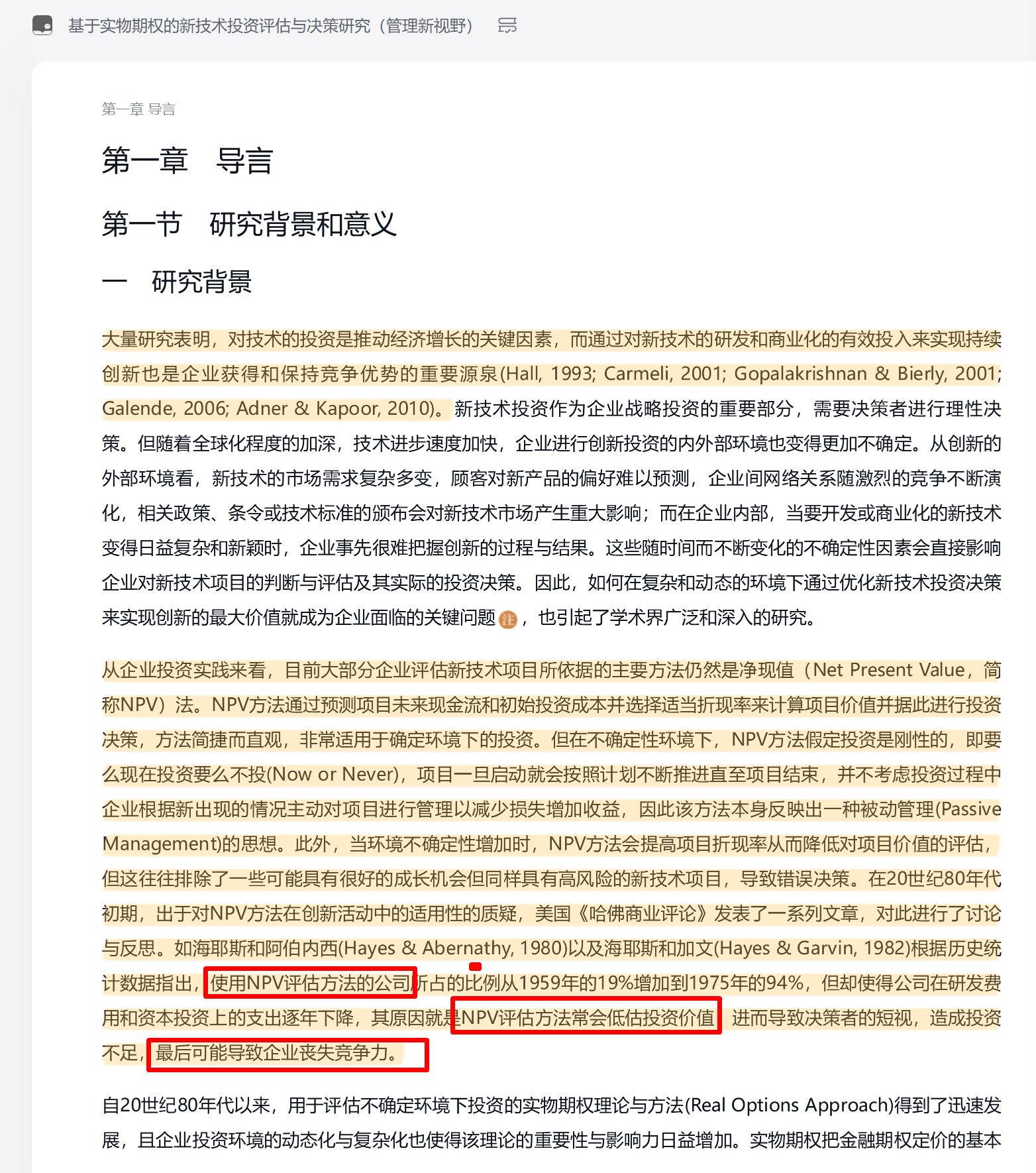

原文:从企业投资实践来看,目前大部分企业评估新技术项目所依据的主要方法仍然是净现值(Net Present Value,简称NPV)法。NPV方法通过预测项目未来现金流和初始投资成本并选择适当折现率来计算项目价值并据此进行投资决策,方法简捷而直观,非常适用于确定环境下的投资。但在不确定性环境下,NPV方法假定投资是刚性的,即要么现在投资要么不投(Now or Never),项目一旦启动就会按照计划不断推进直至项目结束,并不考虑投资过程中企业根据新出现的情况主动对项目进行管理以减少损失增加收益,因此该方法本身反映出一种被动管理(Passive Management)的思想。此外,当环境不确定性增加时,NPV方法会提高项目折现率从而降低对项目价值的评估,但这往往排除了一些可能具有很好的成长机会但同样具有高风险的新技术项目,导致错误决策。在20世纪80年代初期,出于对NPV方法在创新活动中的适用性的质疑,美国《哈佛商业评论》发表了一系列文章,对此进行了讨论与反思。如海耶斯和阿伯内西(Hayes & Abernathy, 1980)以及海耶斯和加文(Hayes & Garvin, 1982)根据历史统计数据指出,使用NPV评估方法的公司所占的比例从1959年的19%增加到1975年的94%,但却使得公司在研发费用和资本投资上的支出逐年下降,其原因就是NPV评估方法常会低估投资价值,进而导致决策者的短视,造成投资不足,最后可能导致企业丧失竞争力。

-

自20世纪80年代以来,用于评估不确定环境下投资的实物期权理论与方法(Real Options Approach)得到了迅速发展,且企业投资环境的动态化与复杂化也使得该理论的重要性与影响力日益增加。实物期权把金融期权定价的基本 思想与技术应用于具体的实物资产(项目)投资决策,企业拥有投资于某项新技术的机会就等于拥有一项期权,即拥有在未来特定时刻通过实际投资执行期权来获取新技术收益的权利。与NPV方法不同,实物期权理论认为不确定性的存在会提升投资价值,因为企业具有管理的灵活性,会根据新出现的局势或情况采取相应措施或手段来利用、消除或降低不确定性对项目的负向影响,同时保留正向收益。这种企业主动参与项目管理的灵活方式会改变投资的收益结构,具有类似于金融期权中的杠杆的作用。

-

目前,实物期权在多个领域得到了广泛的研究和应用,如石油/矿产勘探、房地产投资和收购兼并(Dias, 2004; Bulan & Mayer, 2004; Gilroy & Lukas, 2006; Brouthers & Dikova, 2010)等,但新技术或研发投资一直是实物期权研究的重点(Huisman, 2001; Schwartz, 2003; Murto, 2007; Padhy & Sahu, 2011),这和创新过程与环境本身具有很大的不确定性有关。但目前对新技术投资的实物期权研究(无论是竞争还是非竞争模型)大都集中于讨论项目实施前的投资决策,即企业决定是否投资某项新技术以及选择最优的投资时机来获得最大价值。尽管方法不同,但这类研究和NPV方法的决策目的一致,都在于对新技术项目的评估与选择。但实物期权方法不仅能够用于财务上的经济价值评估,而且还具有丰富的管理含义,即选择项目并不是问题的结束,因为对新技术的投资不可能一次完成,企业需要持续投资才能支撑从技术研发到商业化进入市场的全过程。在此过程中,企业在不同阶段面临的不确定性也在不断变化,需要根据新的信息随时调整投资策略,通过决定连续投资的时机、数量和方式来对创新过程进行控制,以实现最优的经济效果。本研究正是基于这个背景,运用实物期权理论与方法对新技术项目过程投资的决策机制进行理论分析,并对理论分析得到的结论进行实证检验,以期能对提高新技术投资决策的科学性与规范性有所贡献。具体来说,本书主要研究两个问题:一是从实物期权视角研究企业新技术投资内外部环境中各种不确定要素对投资价值与投资决策的影响机制、方向与程度;二是检验我国高新技术企业的实际投资行为是否与实物期权理论的预期或解释相符合。

-

目前,实物期权理论与方法在技术与创新管理(Management of Technology and Innovation,简记为MOTI)领域已经展现出很大的应用前景,目前在这一领域,国外无论是学术界还是企业界都在积极地推进与拓展,而国内研究尚处于起步阶段,存在许多值得深入探索的地方。本书运用实物期权方法对企业技术创新过程中的投资决策展开规范性的理论与实证研究,试图找出各种不确定因素对项目价值与投资的影响方式、方向与程度,并以此为基础优化企业投资决策,具有重要的理论和实践意义。(1)理论意义。首先,本研究从投资角度来考察企业的技术创新过程,在综合现有模型的基础上,引入企业间的学习异质性特征,从不确定性与学习对投资行为影响的角度研究推动技术创新微观进程的内在机制,并用数学模型对这种机制进行定量分析,是对创新中实物期权理论研究的拓展与深化。其次,本研究基于理论研究的基本结论,从项目层面对国内高新技术企业创新过程中的投资决策实践进行大样本的实证调研与分析,得出我国高新技术企业创新投资决策方面的诸多规律,是对实物期权实证研究领域的有益探索与补充。(2)实践意义。由于处于经济社会的全面转型期,我国高新技术企业面临着更为复杂多变的创新环境,决策者早已意识到不确定性对创新过程的重要影响,但所使用的决策工具与方法却不能满足实际需要,仍然依靠传统的评价方法或企业家的直觉与经验进行判断。本书基于实物期权理论与方法来研究新技术投资的持续决策过程,分析不确定性对投资决策的影响机制,这为企业进行创新投资决策提供了新的分析视角与决策工具,为企业实际应用实物期权方法提供了理论依据,有助于提高决策的科学性与规范性。而实证结果揭示的高科技企业投资规律也可为企业应用实物期权方法提供参照与对比,具有重要的实践意义。

第二节 研究内容与方法

-

(一)影响企业新技术投资的不确定因素分析现有实物期权研究中有多种新技术投资的决策模型,不同模型之间的差异主要表现为对新技术投资环境的刻画或描述不同。很多模型忽略了新技术投资的基本特征,导致结论具有一定局限性。本研究基于企业技术创新的实际过程,从投资角度详细分析了企业内外部环境中各种不确定因素的主要特征及其解决方式,为后续模型构建建立了基础,也使得模型的适用范围更广,解释力更强。

-

(二)新技术投资评估与决策模型构建近年来,实物期权研究中针对技术创新过程内部的微观投资决策研究逐渐深入,从集中研究企业外部的市场不确定性转移到结合企业内部的技术不确定性进行综合研究。但现有研究对于企业内部创新过程中不确定性的分布、解决方式与效率及其对投资决策的影响还没有形成规律性认识。本研究结合期权定价、组织学习和创新管理等相关理论,从不确定性与学习对投资决策的延迟与促进作用对创新过程的动态演化进行了明确分析与解释,进而运用随机动态规划方法构建了新技术投资决策的数学模型,从中导出任意时刻新技术项目的价值与此刻的最优投资规则,并通过数值方法对模型结果进行了比较静态分析,详细讨论了新技术投资过程中各要素对投资价值与最优决策的影响方向与程度,得出了研究结论。最后则引入竞争情况对模型结论进行了延伸讨论。

-

(三)企业新技术投资决策的实证研究实证研究的目的是验证决策者自身感知到的不确定性对其决策行为的影响是否符合实物期权的理论预期。本研究基于理论部分得到的基本结论并结合相关文献提出研究假设,通过调查研究的方法获取高新技术企业投资的实际数据,运用Logistic回归模型对高科技企业新技术投资过程中的决策行为进行了实证检验,并分析与讨论了实证结果的经济含义。

-

二 研究方法实物期权是金融期权理论在实物资产投资领域的拓展与应用,与金融资产投资相比,影响实物投资的因素更加多样和复杂。因此在研究方法上,本书采用理论分析与实证检验相结合的方法以获得对新技术投资行为更加全面和深入的认识。就推理的思维方法而言,理论研究属于演绎法,实证研究则属于归纳法(李怀祖,1997; Sekaran, 2000)。由于实物期权方法本身就是不同学科融合的产物,本研究也涉及了多个领域,如公司财务、金融期权、创新管理、组织学习和产业组织等理论。这种对多学科知识的整合可以帮助我们更深入地理解企业新技术投资行为背后的决策过程。本书在理论逻辑分析的基础上,建立了新技术预期收益与预期剩余完成成本随时间波动的随机过程,并基于金融期权定价的基本逻辑,运用随机动态规划方法构建了新技术投资价值评估模型,进而从中推导出企业投资的最优决策规则。本研究所用的数值分析软件为Matlab7.1。实证研究则主要采用了调查研究的方式,同时辅以少量的访谈。首先,在理论研究的基础上,结合现有实物期权的实证文献提出研究假设;其次,对相关概念量表进行操作化定义和测量,并在已有量表基础上,结合本研究特点,进行量表和问卷的设计;再次,确定本研究的调研对象,在对调研问卷进行预测试基础上对问卷进行大规模发放与回收,并在数据收集完成之后对样本进行整理,检验问卷整体的可靠性和有效性;最后,运用Logistic回归模型,对提出的研究假设进行实证检验,并对结果进行解释与分析说明。本研究使用的统计软件是SPSS15.0和Amos7.0。

第三节 本书结构

-

第三章为研究设计。本章在简要介绍理论建模的理论依据与基本逻辑后主要针对实证研究的准备工作进行描述,包括调研问卷的内容与结构设计、量表的测量方法与评估、预调研、问卷发放、样本结构和缺失数据处理等内容。最后则介绍了实证研究使用的Logistic回归方程的基本原理与用来检验调节作用的层级回归方法。

-

第五章是对新技术投资决策的实物期权方法进行实证检验。本章在理论模型结论与现有文献基础上提出研究假设,对量表进行信度与效度检验,运用Logistic回归模型对研究假设进行检验并解释和分析了回归结果的经济含义。

第二章 文献综述

-

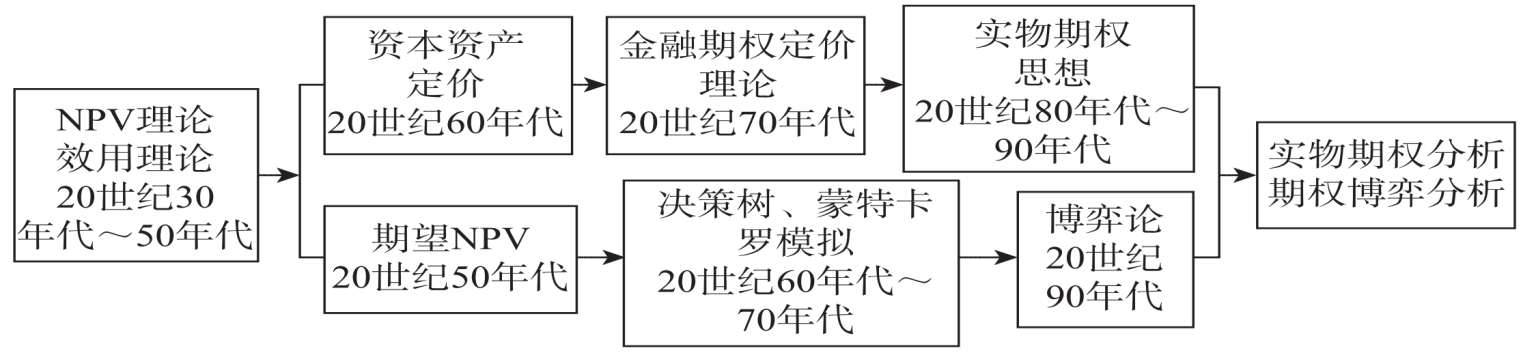

一 实物期权概念与理论发展实物期权脱胎于金融期权理论。在20世纪五六十年代,金融经济学领域出现了一系列重要成果:莫迪利安尼(Modigliani)与米勒(Miller, 1958)关于企业市场价值与其资本结构无关的MM定理,马科维茨(Markowitz, 1952)、夏普(Sharpe, 1964)、林特纳(Lintner, 1965)和莫辛(Mosin, 1969)的资本资产定价模型(Capital Asset Pricing Model, CAPM)以及法玛(Fama, 1973)与萨缪尔森(Samuelson, 1965)所阐述的有效市场假说(Efficient Market Hypothesis)。在此基础上,布莱克和斯科尔斯(Black & Scholes, 1973)建立了金融期权定价理论的核心模型——布莱克—斯科尔斯(B -S)模型。默顿(Merton, 1973)证明了布莱克—斯科尔斯(B-S)模型中的一处关键假设,并从多个方面发展了布莱克—斯科尔斯(B-S)模型。此后,期权定价理论在金融领域占据重要地位并得到了更加广泛与深入的研究。

-

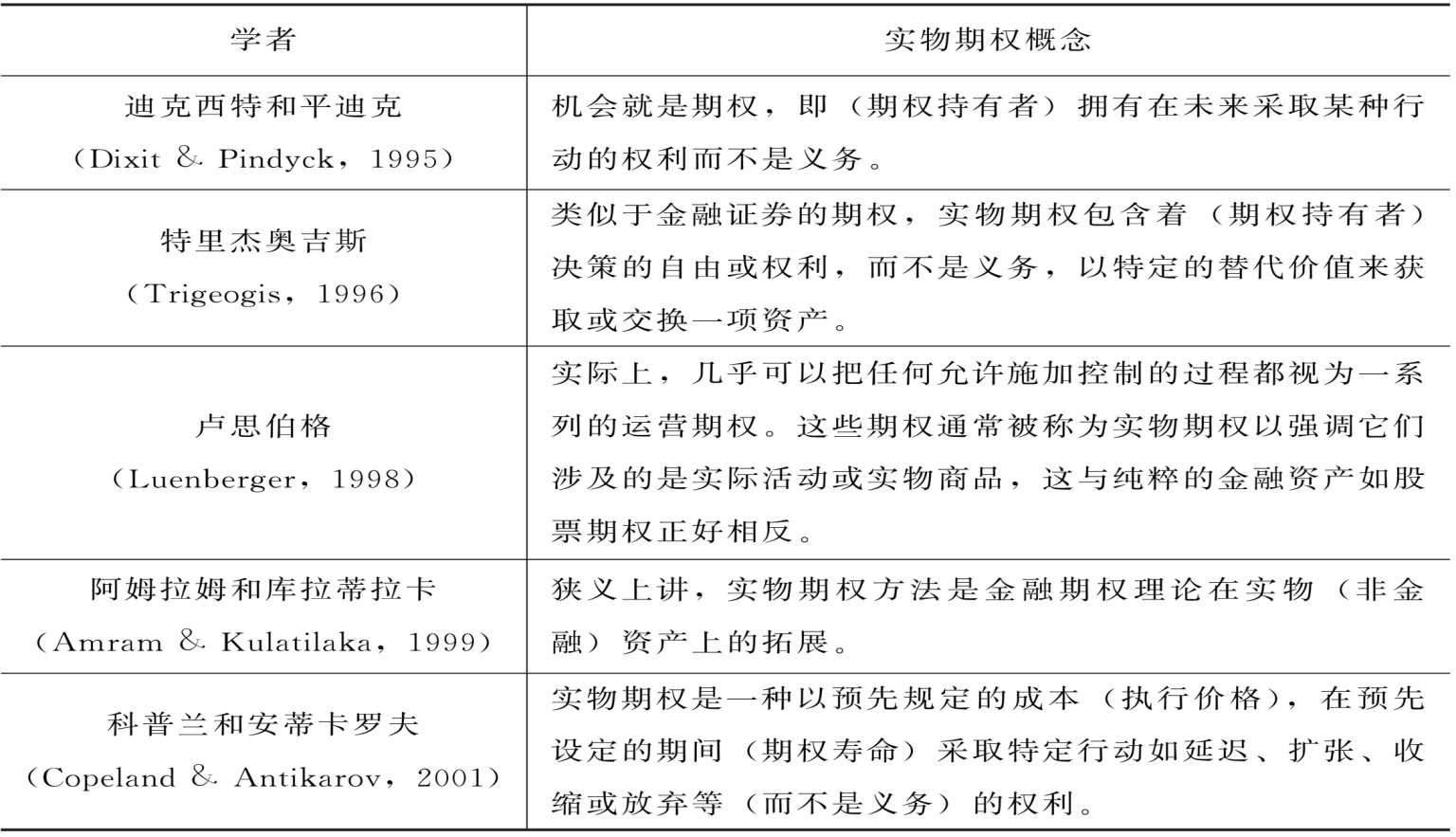

金融期权理论的核心思想在于期权持有者可以在控制或有损失的基础上扩大盈利空间,反映了投资成本与收益的不对称性。期权持有者对于是否执行期权有自身的灵活性,如果实际收益低于原来预期,可以选择不执行期权来避免更多损失。很多学者发现,现实中大多数实物资产投资也具有类似于金融期权的特征。米耶尔斯(Myers, 1977)首先[插图]指出传统的现金流折现(Discount Cash Flow,下面简称DCF)方法隐含假定未来现金流的静态情景,管理者只能对不确定的环境做出被动反应,当投资对象是高度不确定的项目时,传统净现值理论低估了实际投资。米耶尔斯(1977)认为实物资产投资虽然不存在正式的期权合约,但高度不确定情况下的实物资产投资仍然拥有类似金融期权的特性,这使得金融期权定价技术可能被应用到这个领域。科斯特(Kester, 1984)则从概念框架上明确提出任意的投资机会都类似于对有价证券的看涨期权,对实物资产投资范围内的期权进行了界定。特里杰奥吉斯和梅森(Trigeogis & Mason, 1987)进一步发展了项目期权评估的分析框架。他们发现,被动的DCF法并没有恰当认识到普通投资机会中隐含的回报不对称性和不确定性等特征。科戈特与库拉蒂拉卡(Kogut & Kulati laka, 1994)则认为企业已经发展出成熟的短期绩效评价工具,如果企业着眼于长期盈利机会,就需要进行平台投资(Platform Investment)。平台投资可以理解为目前进行部分投资以获得在未来进一步投资的权利,等信息充分时即可进行全面投资,期权定价技术可用于量化此类投资或资产。表2—1列出了相关学者对实物期权概念的界定与理解。

-

从表2—1中可以看出,尽管没有形成对实物期权概念的严格定义,但不同学者都强调投资者拥有的通过投资获得特定资产的权利(而不是义务),这种权利实质上反映了投资的灵活性。从决策角度看,不确定环境中的管理的灵活性使得决策者拥有多种开放期权,从而提供了一种从不确定环境中增加收益或减少损失的方式。实物期权的独特性就在于它在有限损失的条件下捕捉与评估了灵活性的价值。迪克西特和平迪克(1995)与特里杰奥吉斯(1997)分别针对以往的实物期权研究(包括技术性细节)进行了系统梳理与总结。吕尔曼(Luehrman)于1997年和1998年在《哈佛商业评论》上先后发表的三篇文章奠定了实物期权在应用分析中的基本框架。近年来,实物期权方法又和博弈理论相结合,整合了投资的财务视角与战略视角,形成了对投资的战略实物期权分析,对战略管理领域也产生了重要影响。斯密特与特里杰奥吉斯(Smit & Trigeogis, 2004)从离散模型的角度对基于实物期权与博弈论的战略投资理论进行了系统归纳,特别是对竞争性研发的价值的动态性进行了专门分析。图2—1总结了实物期权分析框架的演进。

-

二 实物期权与传统投资评估方法的比较对项目的投资评估有多种方法,包括传统的财务评价方法(如净现值法、投资回收期法、内部收益率法)和非财务方法(如决策树与情景分析法)等。其中应用最广泛的就是净现值方法中的DCF法。尽管DCF法与实物期权法的评估逻辑都是基于对项目预期收益与成本折现值的比较,但在对不确定性或风险因素的处理上有很大差异。实物期权通过引入管理的灵活性和相机决策原则,认为决策者或管理者可以通过获取新的信息对项目或资产进行主动管理从而提升价值,而净现值法则认为不确定性程度高会提升项目未来的风险从而降低项目价值。汉密尔顿(2002)在《实物期权管理》一文中对实物期权(ROA)法和DCF法进行了比较,如表2—2所示。

-

由表2—2的比较可以看出,ROA法有利于决策者在高度不确定的环境下做出更合理的投资决策,与DCF法相比,ROA法的特征首先在于认为决策者可以通过复制组合来对冲风险,因此在评估期权价值时不需要知道决策者的效用函数。其次,由于实物期权是一种相机决策权,依赖于新信息的获取,以便根据未来发生的具体情况做出最优决策,所以高度的不确定性并不意味着更多的损失,相反,通过抑制不利结果并保留有益收益,ROA法会提高项目的评估价值。最后,实物期权的价值会随着决策时间的延长而增加,这同样是因为时间越长,决策者可获取的有价值的信息越多,拥有的管理灵活性也越大。

-

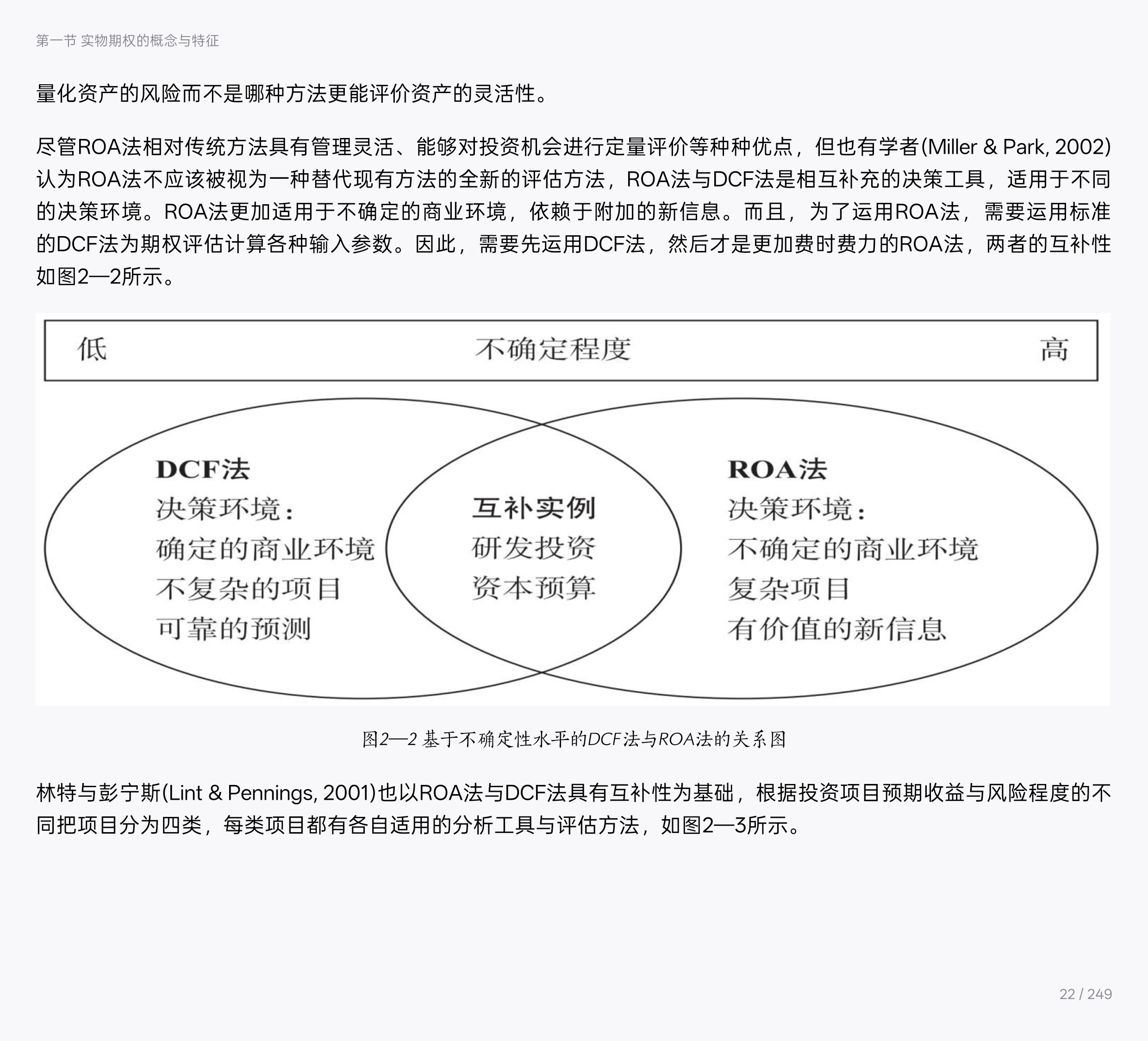

相对于一般研究中总是强调ROA法的优点在于其考虑到了企业管理灵活性的价值并予以量化评估,塞米斯、戴维斯与劳顿(Samis, Davis & Laughton, 2006)则认为更本质的差异在于两种方法中未来现金流不确定性对资产价值影响的方式不同:ROA法通过识别不同时期现金流的风险来对现金流进行调整,而DCF法则使用一个折现率对整体现金流进行折现。这种差异使得ROA法可以根据特有的风险特征来区分不同资产,而DCF法却不能。为了强调两种方法对待资产风险的不同,作者在假定没有管理灵活性的情景下比较了二者在评估同一资产时的差异,运用简单的例子就表明ROA法体现了价值一致性原则(Salahor, 1998),即在实物期权框架下,任意时期的现金流都可以分为无风险和与风险同比例的两部分分别进行评估并相加,故而可以区分不同来源的风险对资产价值的影响。但DCF法却只能用单一固定折现率来衡量所有现金流的不确定性,不可能完全对风险贴现。作者强调,对两种方法的比较应更多考虑哪种方法更有能力量化资产的风险而不是哪种方法更能评价资产的灵活性。尽管ROA法相对传统方法具有管理灵活、能够对投资机会进行定量评价等种种优点,但也有学者(Miller & Park, 2002)认为ROA法不应该被视为一种替代现有方法的全新的评估方法,ROA法与DCF法是相互补充的决策工具,适用于不同的决策环境。ROA法更加适用于不确定的商业环境,依赖于附加的新信息。而且,为了运用ROA法,需要运用标准的DCF法为期权评估计算各种输入参数。因此,需要先运用DCF法,然后才是更加费时费力的ROA法,两者的互补性如图2—2所示。

-

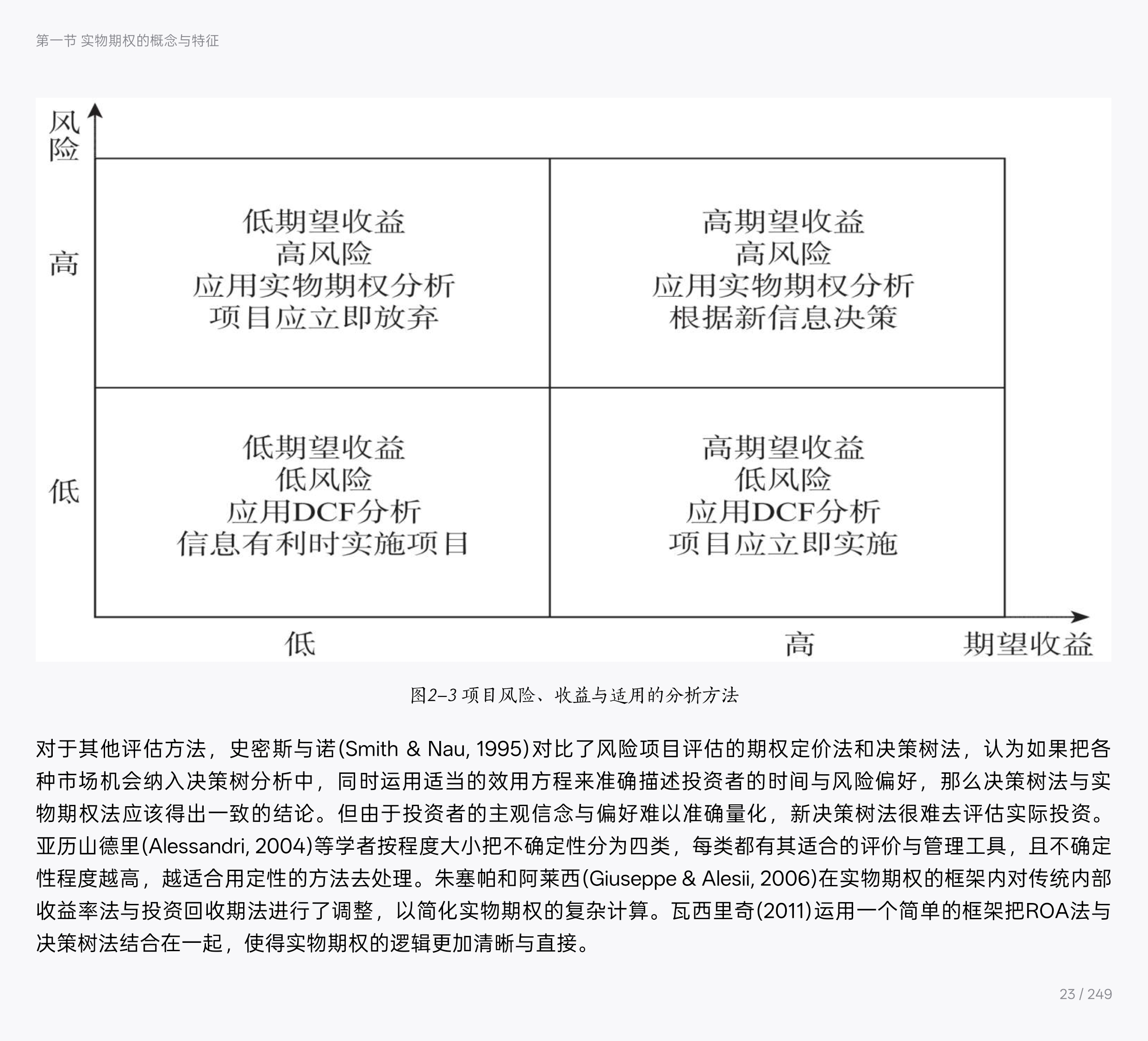

对于其他评估方法,史密斯与诺(Smith & Nau, 1995)对比了风险项目评估的期权定价法和决策树法,认为如果把各种市场机会纳入决策树分析中,同时运用适当的效用方程来准确描述投资者的时间与风险偏好,那么决策树法与实物期权法应该得出一致的结论。但由于投资者的主观信念与偏好难以准确量化,新决策树法很难去评估实际投资。亚历山德里(Alessandri, 2004)等学者按程度大小把不确定性分为四类,每类都有其适合的评价与管理工具,且不确定性程度越高,越适合用定性的方法去处理。朱塞帕和阿莱西(Giuseppe & Alesii, 2006)在实物期权的框架内对传统内部收益率法与投资回收期法进行了调整,以简化实物期权的复杂计算。瓦西里奇(2011)运用一个简单的框架把ROA法与决策树法结合在一起,使得实物期权的逻辑更加清晰与直接。

-

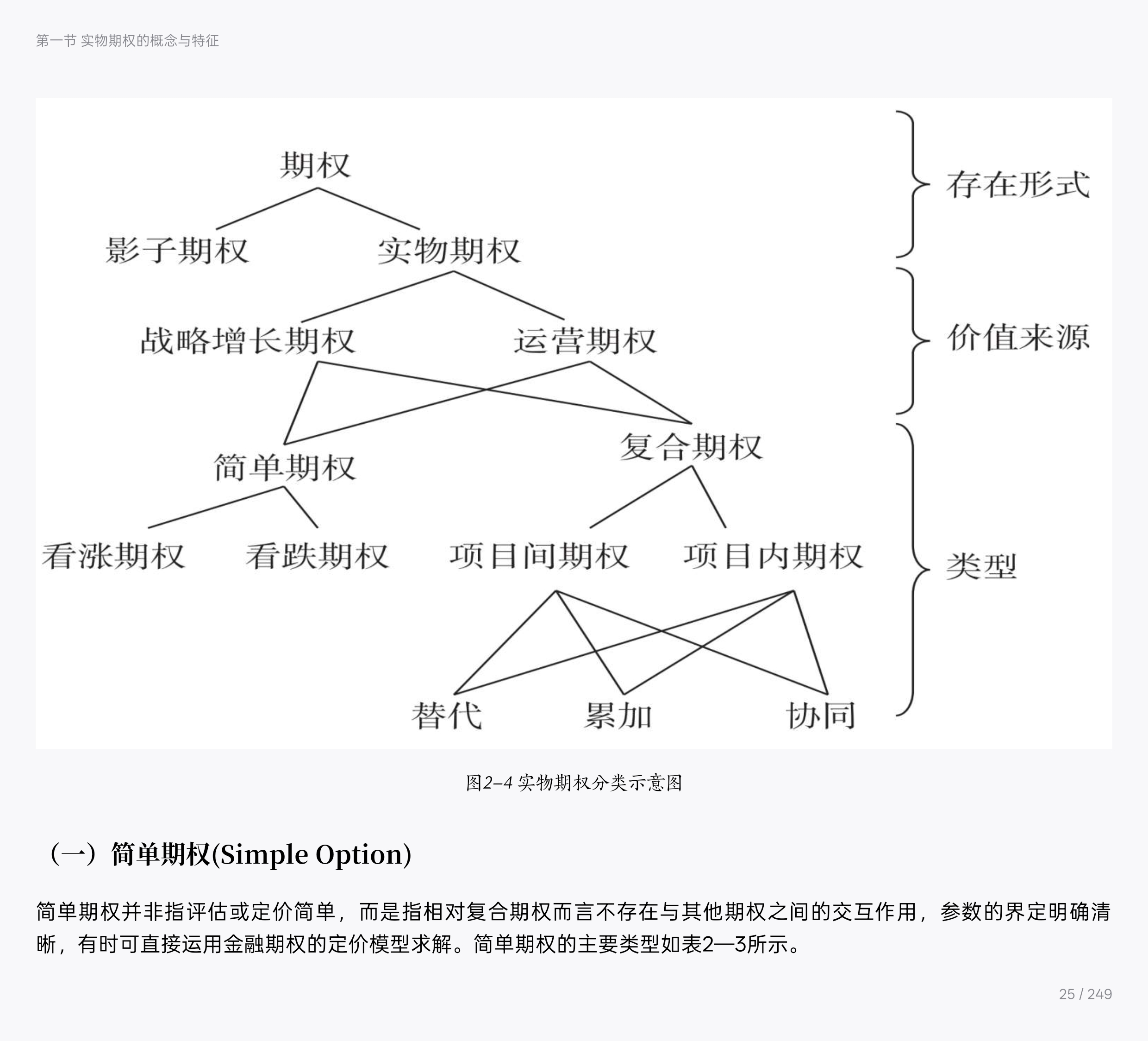

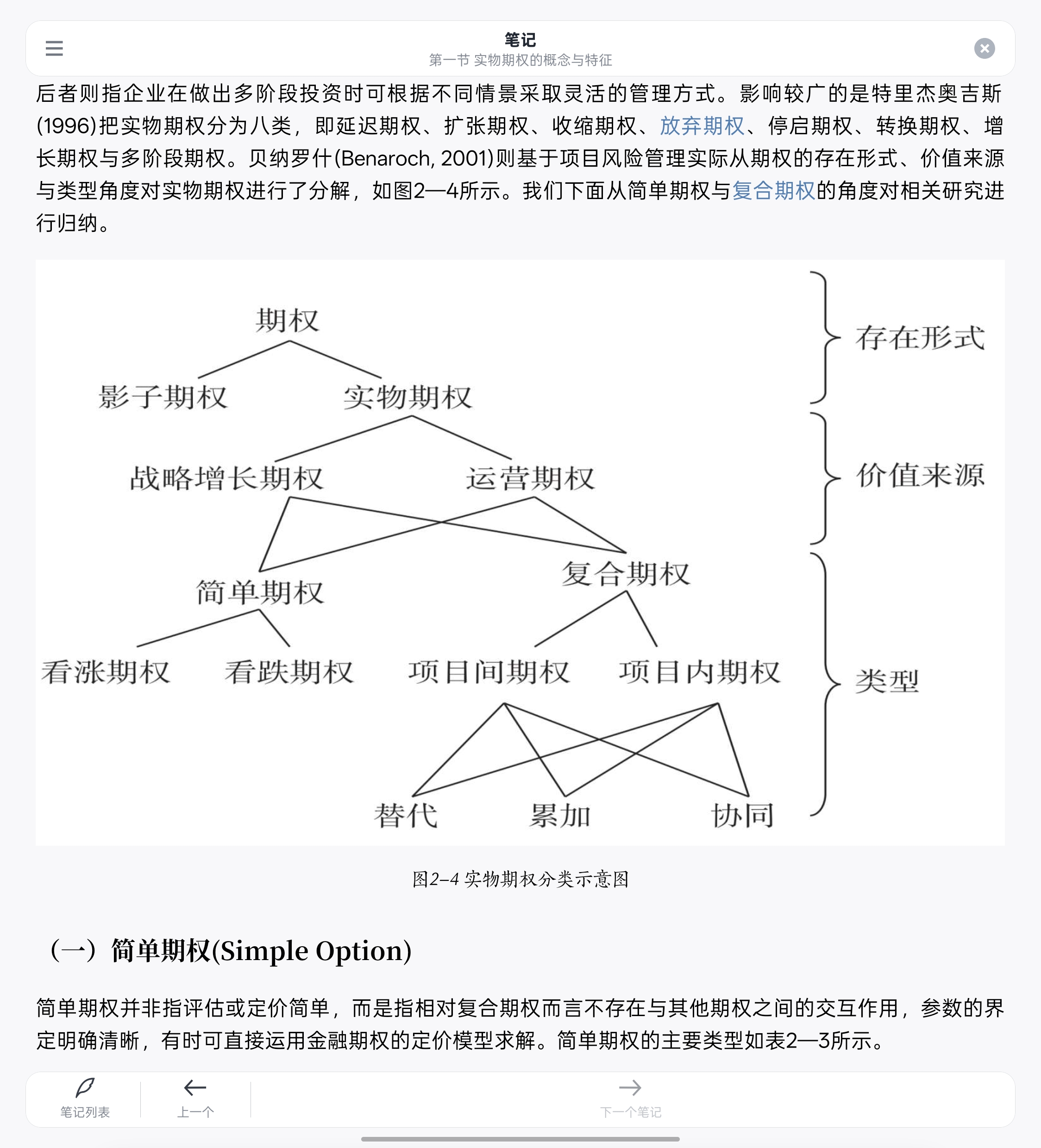

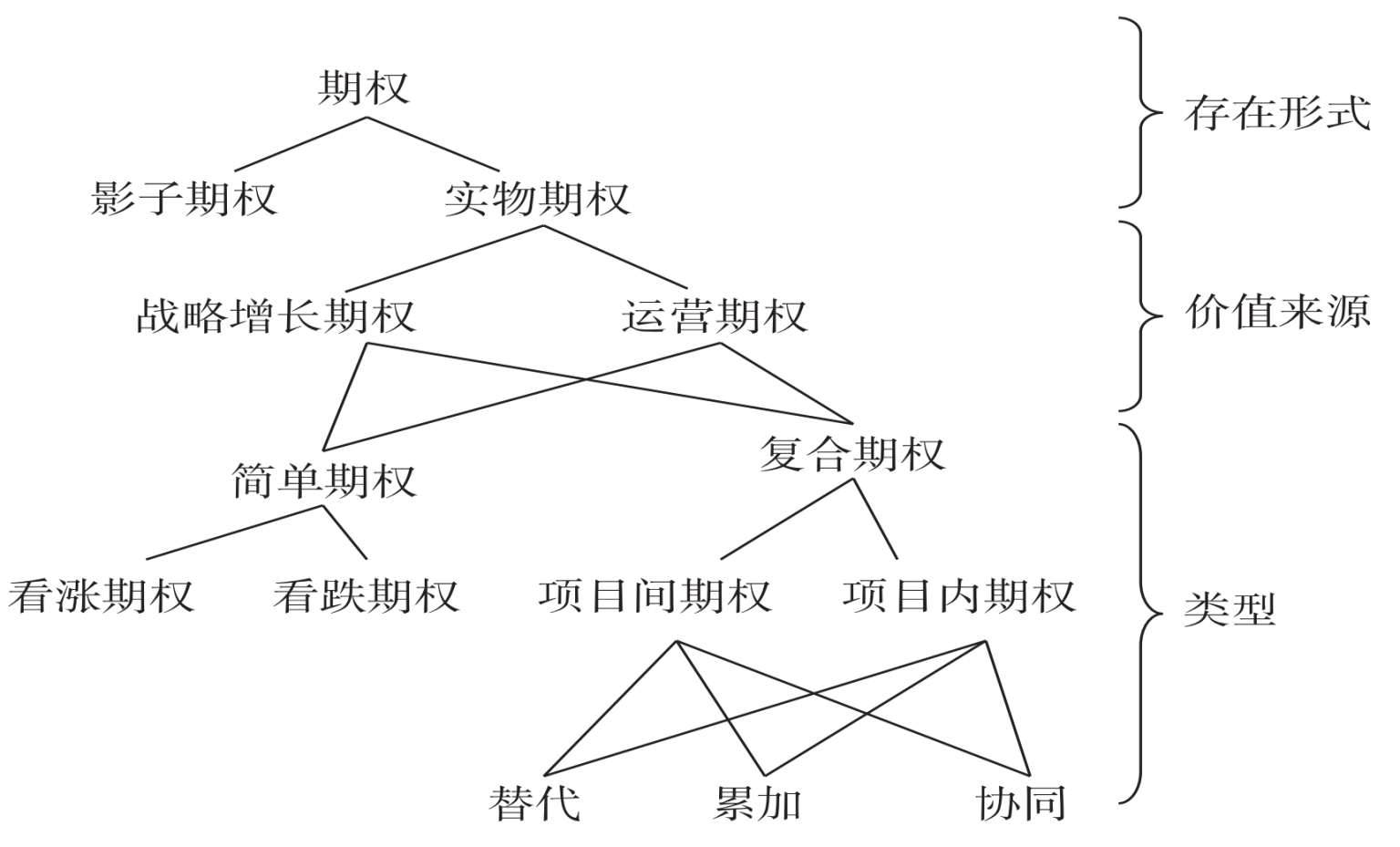

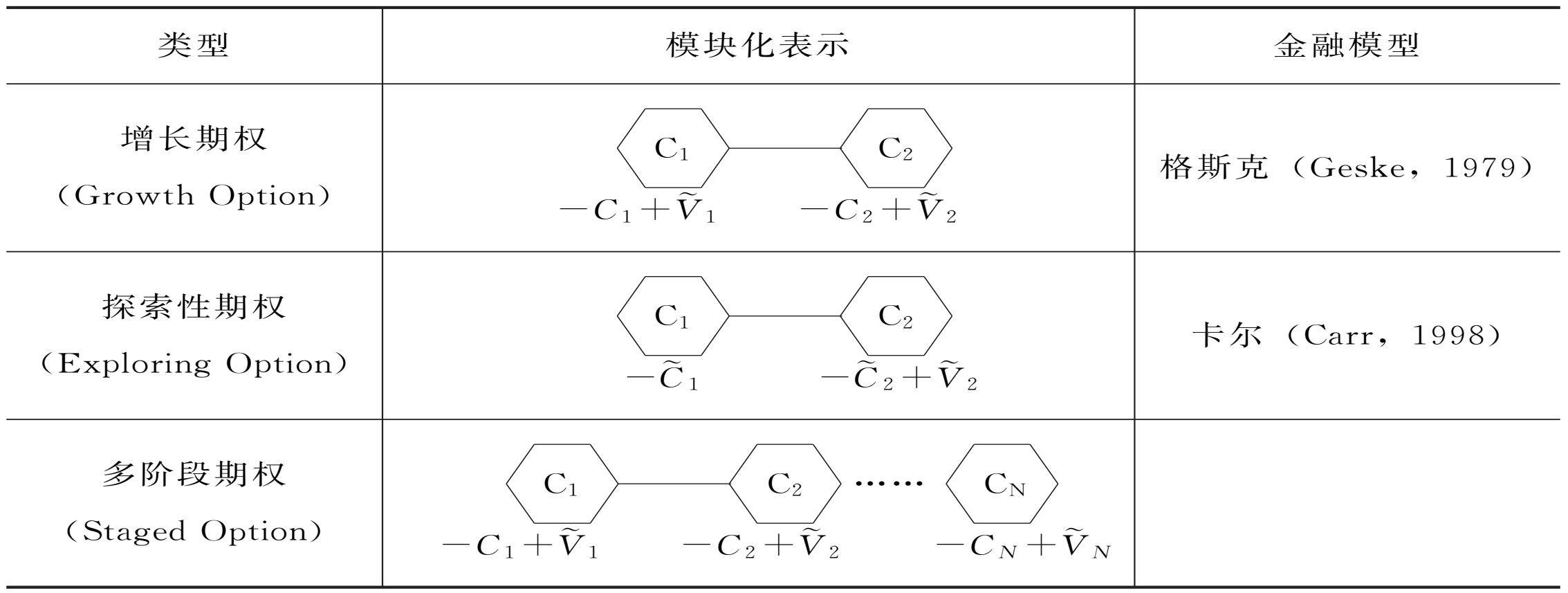

夏普(1991)把实物期权分为渐增期权与灵活性期权两类,前者为企业提供了未来获得进一步投资的机会,后者则指企业在做出多阶段投资时可根据不同情景采取灵活的管理方式。影响较广的是特里杰奥吉斯(1996)把实物期权分为八类,即延迟期权、扩张期权、收缩期权、放弃期权、停启期权、转换期权、增长期权与多阶段期权。贝纳罗什(Benaroch, 2001)则基于项目风险管理实际从期权的存在形式、价值来源与类型角度对实物期权进行了分解,如图2—4所示。我们下面从简单期权与复合期权的角度对相关研究进行归纳。

-

目前关于复合实物期权的研究分为两类。第一类研究着重于分析不同实物期权的交互作用及其对实物期权组合价值的影响。特里杰奥吉斯(1993)利用实际算例证明了实物期权之间不具有价值可加性,指出复合期权的价值会随着期权间的交互作用的方向与强度的不同而大于、等于或者小于单个期权价值的累加,这取决于不同的期权类型、执行时间、执行价格和先后顺序等。研究结果表明:(1)不同类型(看涨与看跌)期权之间交互作用影响程度小,具有可加性;(2)不同类型期权可加程度的大小取决于执行价格与执行时间区隔,当两种期权的执行时间非常接近或者重合时,几乎具有完全可加性;(3)当期权的类型相同时,复合看涨期权具有增大效应,而复合看跌期权则有很强的收缩效应,表示其联合执行概率很大;(4)极端情况下,当都是看跌期权时,前面期权的执行会完全抵消掉其他期权,使其边际价值为零,此时复合期权的价值为其中独立价值较大的单个期权的独立价值。同时,特里杰奥吉斯(1991)提出了一种对数转换二叉树模型,运用离散的马尔可夫随机游走来近似表达连续的扩散过程,以评估复合期权。由于期权之间的相互作用,通过先评估单个期权价值再分别加总的方法会增大复合期权的价值,所以,考克斯、罗斯和罗宾施泰因(Cox, Ross & Rubin stein, 1979)的多维二叉树模型并不适合用来评估复合期权。库拉蒂拉卡(1995)研究了存在于同一个投资项目中的多个实物期权的相互作用,并强调在同一个投资项目中的多个实物期权不能被单独估值。布罗施(Brosch, 2001)在研究实物期权组合特性的基础上,对实物期权之间的复合关系进行了定义和分类,把实物期权之间的复合关系定义为因果复合、时间复合和项目复合。西蒙和罗丝(Simon & Rose, 1998)、鲍和李(Bowe & Lee, 2004)则运用特里杰奥吉斯(1991)的复合期权定价方法对实际项目进行了评估,结果表明,期权之间的影响关系显著,不具有可加性(Non-Additive)。

-

第二类研究是把传统的格斯克(1979)模型进行改造、扩展和推广后用于复合实物期权的定价,是对复合实物期权定价方法的探讨。格斯克(1979)的解析公式是在波动率固定的条件下得到的,但由于复合期权的二阶性本质,其对标的参数的敏感性效应是放大的,从而很难在实际中进行应用。尽管格斯克(1979)的研究框架对于分析复合期权和增长期权具有洞察性。许多实际投资,如平台投资,其价值并非是以直接可测度的预期现金流计算,而是基于其提供的增长机会。因此,这样的投资就被视为复合期权,即一系列相互联系的期权,前面期权的存在可能是后面期权的先决条件。迪克西特和平迪克(1994)将多期序列投资看成多期复合实物期权,分别采用动态规划方法和相机权益分析(Con tingent Claim Analysis,简称CCA)方法建立了期权定价的偏微分方程,但只有在某些特定边界条件下才能获得解析解,大多数情形仍然需要数值求解。阿尔瓦雷斯和斯腾巴卡(Alvarez & Stenbacka, 2001)基于马尔可夫泛函的格林表示提出了一种对复合实物期权通用的计算方法,该方法能够提供系统的算法来计算复合实物期权价值函数和刻画期权的最优执行规则。艾莱特拉与罗塞尔(Elettra & Rossell, 2003)对格斯克的模型进行了一般化处理,其波动性与利率并非如格斯克模型中那样是固定值,而是随时间波动的(Time-Dependent),从而更适于复合期权结构的序列特性。朗斯塔夫与施瓦茨(Longstaff & Schwartz, 2001)基于Least-Square方法提出了一种运用蒙特卡罗模拟来评估美式期权的简易方法(LSM方法),不仅减少了运算时间,而且还可用于存在多个潜在随机变量的更复杂的实物期权的计算。萨布尔与波林(Sabour & Poulin, 2006)通过对LSM方法的分析表明,该方法的优点在于简化了复杂的数学运算,可同时处理多重相互作用的复杂随机过程。作者直接运用LSM方法对具有多个相互作用期权的实际项目进行了评估,并和其他方法进行对比,结果表明LSM法可以用于复合期权评估且具有同样的精确度。

-

现有文献中,评估实物期权的模型主要分为两类:离散模型和连续模型。前者主要是多维格子气模型,后者则包括随机微分方程和蒙特卡罗模拟等。

-

格子气模型假定标的资产在整个时间区间遵循一种离散、多项和累加的随机过程,表现为某种树形结构。期权的价值通过从树的末端逆向求解得到。格子气模型的优点在于其评价过程和程序的直观性与灵活性。决策者可以观察到整个决策树内的期权价值,以及支撑各种期权类型的不同结构。很多有用的格子气模型最早是在金融财务研究领域构建的。考尔斯、罗斯和罗宾施泰因(1979)开发出了著名的标准二叉树模型,博伊尔(Boyle, 1986)则在此基础上开发出了三叉树模型,马丹、米尔恩和谢夫林(Madan, Milne & Shefrin, 1989)则结合股票的泊松跳跃过程提出了五步模型。一个运用广泛的多维模型是HE(1990)开发的HE模型。作为二叉树和三叉树模型的替代,蒂昂(Tian, 1993)开发出了一种评估实物期权的改进的格子气模型。德唐普勒和桑德瑞森(Detemple & Sundaresan, 1999)则提出了一种在组合约束条件下针对不可交易资产的二叉树评估模型。运用HE的模型,这些方法都可以放松标准期权定价模型中的一些假定,例如收益与交易资产可以不完全相关等,使其更适用于实际投资评估。

-

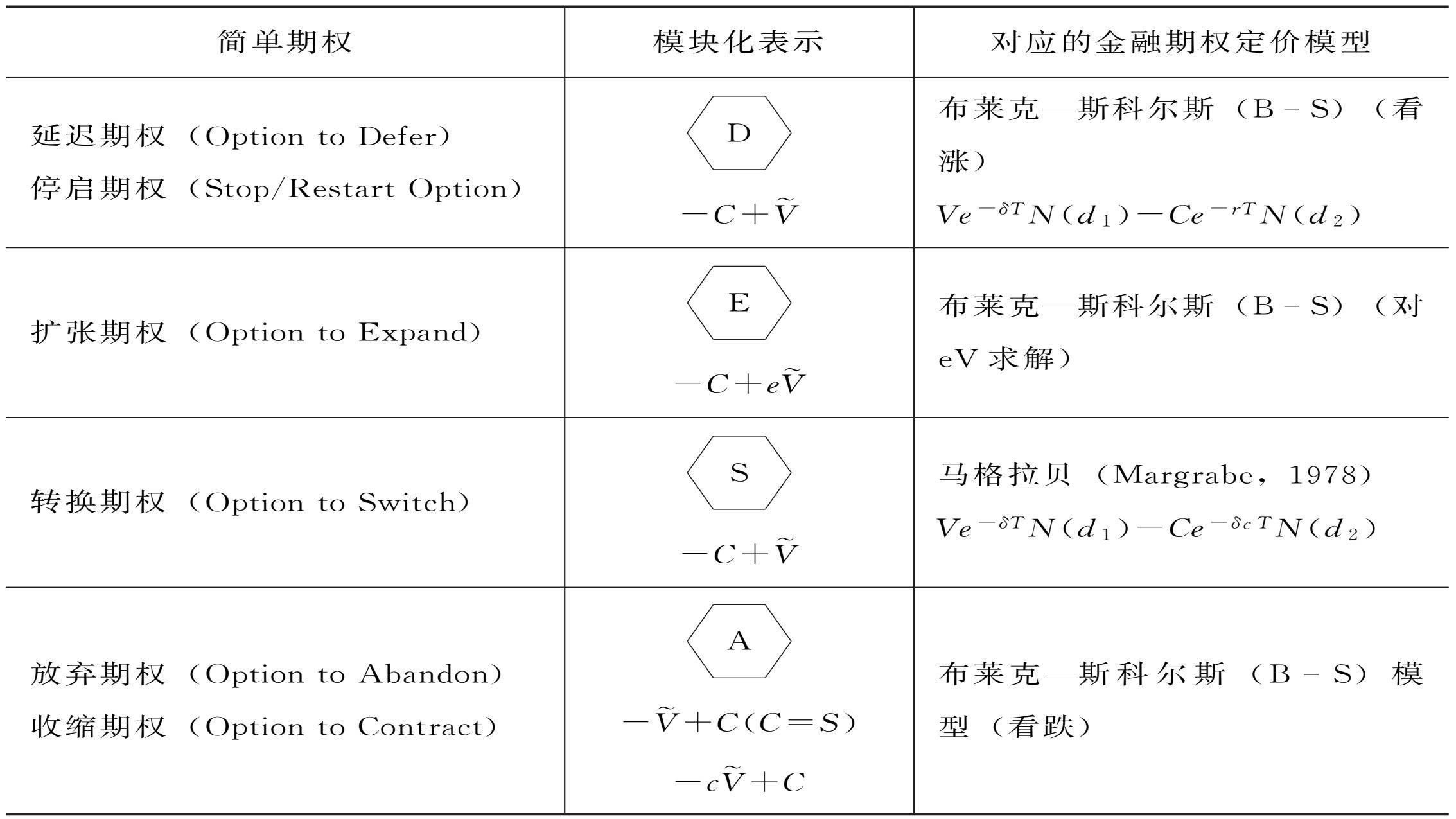

解析模型首先对标的资产和标的资产环境做出了一系列假定,当研究对象符合这些假定时就可以直接套用公式求得期权价值。这种模型的最大优点是它的简易性和直接性。但在应用这些公式前,必须对其应用的前提条件进行仔细的研究和透彻的理解。现在应用于实物期权评估的四个最著名的解析模型是:布莱克—斯科尔斯(B-S)模型、马格拉贝模型、格斯克模型与卡尔模型。布莱克—斯科尔斯(B-S)模型是布莱克和斯科尔斯(1973)得出的评估金融期权和认股权证的公式。直到现在,大量实物期权的评价模型仍然是对布莱克—斯科尔斯(B-S)模型的调整或适应。布莱克—斯科尔斯(B-S)模型可以用来评估实物期权中的延迟期权、放弃期权和增长期权等。马格拉贝(1978)开发出了一种存在资产交换机会的期权定价模型,它与布莱克—斯科尔斯(B-S)模型的唯一区别就在于后者假定期权的执行价格是确定的,而马格拉贝(1978)模型把它视为一个随机变量。格斯克(1979)研究出了一种评估复合期权(具有确定执行价格)的定价公式。格斯克模型广泛应用于序列投资决策中,在实物期权中主要用于研发和技术投资的评估。最后,卡尔(1988)提出了一种具有随机执行价格的复合期权定价公式。

-

由于随机微分方程的求解过程过于复杂,模拟技术尤其是蒙特卡罗模拟被广泛应用。格斯克与夏斯特里(Geske & Shastr, 1985)就数值方法在实物期权方面的应用做了更为详细的比较和分析。

第二节 实物期权在新技术投资领域的研究进展

-

麦克杜格尔与派克(MacDougall & Pike, 2003)通过仔细分析四个企业内先进制造技术投资项目的完成过程定性探究了当未预期事件发生时对原始期权的影响以及降低或消除这些不利影响的方法。该研究表明,当企业在项目完成阶段不断应对新出现的不利影响时,实物期权的形式、范围、价值与清晰度都随之改变。作者强调,需要对复杂技术项目进行仔细的规划与管理才能实现创新价值最大化。费什曼(Fichman, 2004)提出了一个与技术创新相关的期权价值决定因素的理论框架,认为技术投资评估的困难很大程度上来源于与新技术相关的两大挑战:运用新技术收益的不确定性与商业化成本的不可逆性,来自于技术进化本身的不确定性与该技术对于企业未来技术轨道的路径依赖性。作者选取那些对收益波动与管理灵活性影响最大的因素,详细研究了这些因素与传统价值评估影响机制的差异。这些因素并非是以往创新研究中影响最大的因素,而是从实物期权角度分析具有明确经济含义的因素。陈涛等(2009)认为信息技术的投资会暴露在公共和私有两类风险之下,前者对于信息技术的评估具有正面影响,而后者却有负面影响。这些研究能够以清晰的方式帮助决策者理解IT风险与期权价值之间的交互作用关系并有助于做出结构化的决策。

-

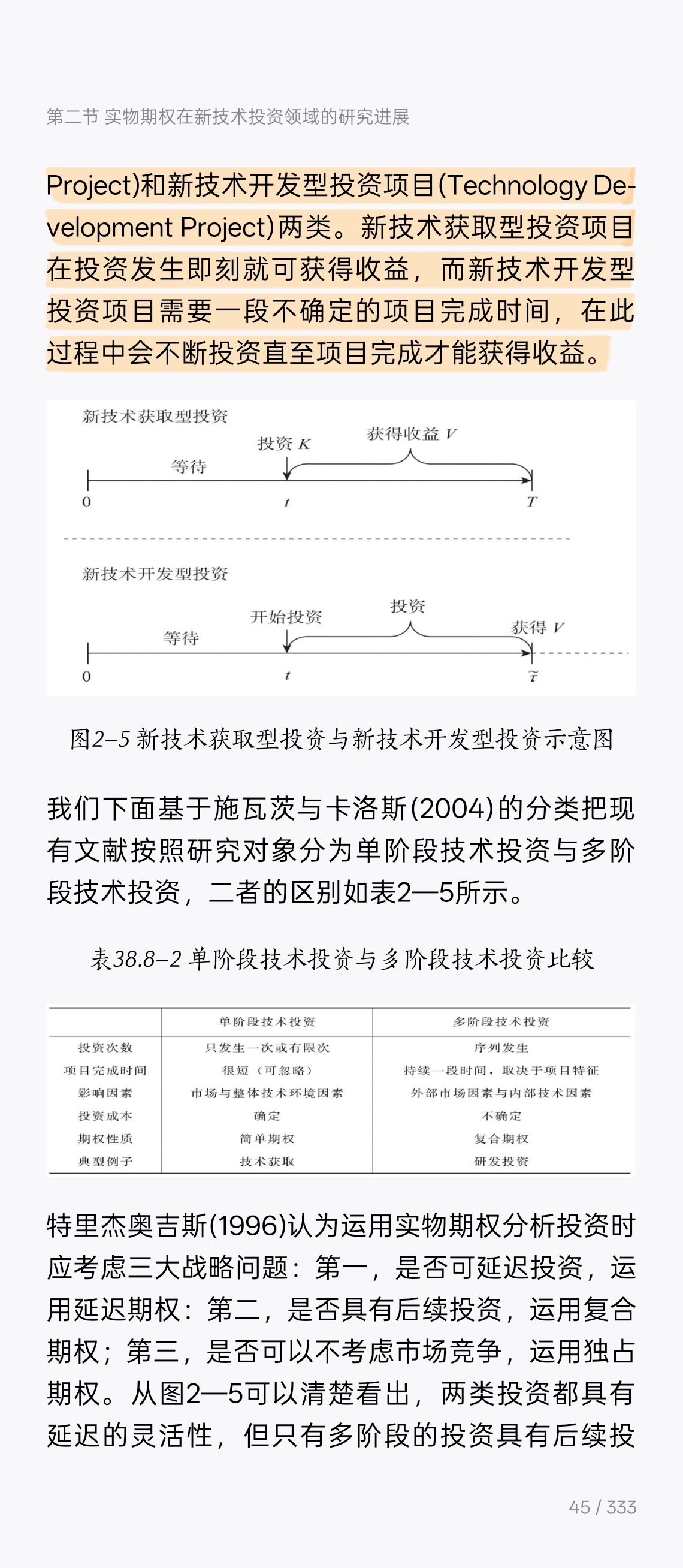

尽管新技术投资的概念在实物期权文献中频繁使用,但在项目层面,不同文献研究的对象与内容不尽相同,关注的重点也有很大差异。施瓦茨与卡洛斯(Schwartz & Carlos, 2004)在研究IT领域的新技术投资模式时,根据投资决策做出后收益流入时间的差异很好地区分了不同的新技术投资项目。如图2—5所示,作者将新技术投资项目分为新技术获取型投资项目(Technology Acquisition Project)和新技术开发型投资项目(Technology Development Project)两类。新技术获取型投资项目在投资发生即刻就可获得收益,而新技术开发型投资项目需要一段不确定的项目完成时间,在此过程中会不断投资直至项目完成才能获得收益。

-

特里杰奥吉斯(1996)认为运用实物期权分析投资时应考虑三大战略问题:第一,是否可延迟投资,运用延迟期权:第二,是否具有后续投资,运用复合期权;第三,是否可以不考虑市场竞争,运用独占期权。从图2—5可以清楚看出,两类投资都具有延迟的灵活性,但只有多阶段的投资具有后续投资,属于复合期权评估决策,而且两类投资在竞争与非竞争环境下有不同的价值与决策规则。下面首先对有关非竞争条件下的两类新技术投资的文献进行归纳,然后拓展到竞争环境下进行讨论。

-

对于单阶段新技术投资来说,阶段本身并非关注的重点,它可以简化为一个时间点,企业需要根据不同时点的技术性能与投资成本的权衡来决定选择何种技术以及在什么时间投资,核心是新技术的最优时机决策。与非实物期权研究相比,实物期权模型中的投资时机源于标的物(技术收益、成本或其他影响因素)自身的随机特性,一般用投资的临界值或投资门槛值来表示,当标的物的随机波动第一次到达临界值时就会触发企业投资。

-

与其他类型的投资相比,新技术投资的一个重要特征就在于它总是面临替代或更新技术的竞争,这使得企业可以有灵活的选择。格林内迪尔与韦斯(Grenadier & Weiss, 1997)的经典研究把企业的技术创新投资视为一系列嵌入的期权流。他们通过比较在不同时点投资不同创新技术可获取的价值和成本,运用实物期权定价方法推导出了当企业面临未来创新时进行新技术投资的四种策略,并进一步分析了创新速度、创新程度与二者的不确定性对投资决策的影响。赖斯(Reiss, 1997)考察了当新技术收益存在被新进入者侵蚀的风险时,如何通过专利申请来最大化技术价值的四种策略。模型把竞争者的到来设定为泊松过程,把到达速率视为竞争的激烈程度,通过专利保证企业可以获得新技术的全部收益,但需要支付一定的申请费用。收益与成本的权衡决定了企业最佳的新技术投资策略和投资价值。法曾(Farzin, 1998)把技术选择/采纳看做对新技术的不可逆投资,运用动态规划方法研究了企业在面临未来随机创新过程时的最优投资决策。模型不确定性来源主要是新技术出现时机和效率提高程度,企业需要权衡不同时点可从技术中获取的净收益并据此进行决策。研究结果表明,技术投资的临界值远高于由净现值决定的投资门槛值,原因是后者忽略了延迟期权的价值。博伦(Bollen, 1999)把产品生命周期引入实物期权分析框架内,运用该方法对扩张与收缩期权进行了评价。作者认为一般实物期权模型把未来需求或价格设为几何布朗运动并不符合实际,由于竞争与技术进步,特定产品或服务具有明显的生命周期性。模型把未来需求的随机变动分为增长与衰退两个区域,特定时点两个区域的转换概率是项目持续时间(正态分布)的累积概率,这意味着时间越长,项目由增长转为衰退的概率越大。研究表明,不考虑产品生命周期会低估收缩期权的价值而高估扩张期权的价值。惠斯曼(Huisman, 2001)则从技术进步和市场饱和造成技术投资成本降低的角度研究了企业新技术采纳决策。模型假定新技术提高的效率已知,当新技术出现时,原有技术的投资成本则按照泊松跳跃瞬时降低特定幅度,企业需要权衡抢先投资需要的高成本与延迟投资损失的新技术收益。惠斯曼(2001)与法曾(1998)的模型分别从技术效率提高与成本降低的角度论证了企业外部技术不确定性对新技术投资价值的影响。实际上,技术进步既可表示为新技术未来效益的提升,也可表现为原有技术投资成本的降低,从这个意义上说,两个模型是同一枚硬币的两面。

-

他通过详细区分技术创新(innovation)与技术改进(improvement)对技术进步过程进行了更符合实际的刻画,认为任何技术突破都会伴随着大量的技术改进,企业并不需要非得等到下次技术突破,而只要技术提升到足够先进就可以投资(这不同于法曾模型中认为的下一次创新仅仅依赖于上次创新的时间这一观点)。

-

作者构建了一个有限期连续时间动态规划模型,并用投射法求解得出投资的门槛值,而且还分析了不同参数变化对投资的影响。

-

贝休恩(Bethuyne, 2002)研究了成本最小化企业的技术采纳决策。模型用几何布朗运动描述了技术进步对企业单位产出成本的影响,并辨识出新技术投资中的转换期权。由于转换期权的存在,技术进步对现有技术寿命的影响是不确定的,一方面新技术出现会降低现有技术的相对效率,同时转换期权价值又构成了新技术投资的附加成本,使企业推迟采纳新技术,这又延长了现有技术的寿命。当技术转换机会减少时,第二种效应更加明显。研究结果表明,技术进步的速度比不确定性对技术投资价值的影响更大。马拉、潘内尔与加迪卜(Marra, Pannell & Ghadimb, 2003)研究了不确定性和学习对技术采纳的影响,他们以农业技术采纳为例分析了风险的不同方面(如技术的风险特征,采纳者对待风险的态度和对风险的感知以及学习效应还有延迟期权的价值等)在技术采纳中所起的作用。约瑟夫和卡博斯基(Joseph & Ka boski, 2005)探讨了投入价格不确定对技术选择和投资决策的影响,研究了在垄断企业(这里指对投资机会的垄断)市场进入单阶段投资与生产企业转换技术投资这两种情景下投入价格不确定性产生的延迟作用。结果表明,即使在不考虑不确定性对企业产能期权的影响时,这种延迟作用也很明显。鉴于以往的技术投资研究都只考虑技术进步因素,穆尔托(Murto, 2006)又引入收益的不确定性研究了两种不确定性的综合效应对新技术投资的影响。穆尔托(2006)根据技术进步的递增性把投资价值的边界条件转化为项目净现值进行比较,极大地简化了法曾(1998)的模型,并得出了相同的结论。进一步地,作者引入未来价格的不确定性,并构建三个模型来说明技术不确定性和收益不确定性的综合效应,深化了对实物期权框架内不确定性类型和投资价值与决策间关系的认知。吉梅内斯(Gimenez, 2006)提出了一个模型来揭示决定企业获取新技术以替代原有技术的决策机制,主要影响因素包括获取现有技术与出现新技术之间的时间、创新速度、利率、新技术的获取成本以及学习成本等。吉姆(2009)考察了无线通信技术的代际转换,发现战略灵活性对于提升企业价值具有重要影响。

-

对于很多新技术投资项目来说,从企业开始投资到获得收益并非一蹴而就,往往要持续投资直至新的产品、服务进入市场。如果这个过程本身非常确定,那么就可以把不同阶段的投资转换为一次总投资,从而可以用前面描述的单阶段模型进行评估与决策,但事实上,新技术的研发和商业化过程内部有多种风险影响着项目进展,投资者需要对整个项目内的投资进行整体规划以最大化投资价值。所以,多阶段新技术投资不仅要关注市场与外部技术环境,而且还要考虑与项目本身有关的各种影响因素,尤其是内部的技术风险和学习活动。从模型构建上看,部分研究直接运用期权定价方法计算期权价值,侧重于项目评估;很多研究则根据研究目的对新技术投资的具体影响因素和阶段特征构建新的模型,侧重于分析不同要素的影响作用,以及项目决策。这部分研究的重要模型会在本研究理论构建部分进行详细比较。

-

罗伯茨和韦茨曼(Roberts & Weitzman, 1981)最早关注到研发或探索活动的连续性特征,指出对这些活动的投资或资助并非一次完成而是在整个过程中连续进行,所以需要根据最新信息对项目状态和发展状况不断重新评估。马吉德与平迪克(1987)在只存在市场不确定性的条件下研究了建设时间对项目价值与最优投资决策的影响,并与不考虑建设时间的即时决策进行了对比。平迪克(1993)首次区分了项目收益与成本的外部市场不确定性与内部技术不确定性,深入研究了项目的微观投资决策过程。在此基础上,科特(Kort, 1998)根据研发项目特征对平迪克的模型进行了调整并得出了新技术投资的决策规则与价值。蔡尔兹与特里安蒂斯(Childs & Triantis, 1999)研究了两个项目的平行研发情况,考察了项目间的学习溢出对现金流的影响,对两个项目在不同时间阶段的价值进行了评估。施瓦茨和穆恩(Schwartz & Moon, 2000)则运用ROA方法构建了专利技术和研发项目的价值评估模型,并将其与净现值方法的评估结果进行了比较。

-

淡马锡的瑞克斯(Tsekrekos, 2001)认为,项目完成阶段的不确定性与复杂性会影响到未来收益的时机与大小,进而影响整个项目的价值。作者引入了一个项目完成参数来表示所有影响未来收益的综合效应,进而假定这种不确定性的解决以一种随机的方式(泊松过程)来提升未来收益。研究结果表明,项目完成阶段的不确定性影响项目价值的方式取决于等待的机会成本与不确定性的解决程度的相对权衡。当等待的机会成本超过不确定性的解决程度时,不确定性对未来收益的影响效应越大,项目价值越高,反之则相反。舒瓦和李(Choi & Lee, 2000)研究了成本(投入价格)与产出价格双重不确定条件下的投资决策。通过假定投入成本与产出价格随时间的变化都遵循几何布朗运动,作者特别研究了投入与产出价格之间的相关性以及投资可回收性对项目价值与决策的影响。当投入与产出的价格高度相关时,收益的增加马上会被成本的上升抵消,从而降低了等待期权的价值。而项目的可逆性越高(放弃项目获得的补偿性收益越大),项目价值越接近于传统NPV法的评估。研究结果表明,企业外部的宏观环境变动比企业特有的不确定性对项目价值的影响更大。胡赫泽尔迈耶与克里斯托夫(Huchzermeier & Christoph, 2001)在研究不确定条件下研发项目的管理灵活性价值时把管理者面临的风险来源分为市场收益、项目预算、产品绩效、市场需求和项目完成时间五种不确定性,并分别考察了每种不确定性对期权价值的影响。马特邹科斯和特里杰奥吉斯(Martzoukos & Trigeorgis, 2002)认为影响标的资产的不确定事件有多种类型与来源,如技术竞争、管制效应、政治风险等,其发生的时间和对投资的影响各不相同。作者假定这些事件相互独立且影响效果和到达时间都符合特定的概率分布和随机过程,并用马尔可夫链方法对投资价值进行了评估。

-

弗里德尔(Friedl, 2002)研究了具有建设时间的序列投资的评估与决策问题。模型把投资分为建设(building)与运行(operating)两个阶段,主要考察企业在产品价格水平随机波动时的暂存期权与重启期权对投资价值与投资决策的影响。结果表明,含有重启期权的项目会极大地减少原本含有的等待期权的价值,这是因为从某种程度上讲,重启期权减少了项目的不可逆性,使得等待的价值降低。作者发现,尽管按传统的NPV法评估的项目价值远低于按ROA法评估的项目价值,但NPV法的投资规则(投资门槛值)却与ROA法非常接近。此前大部分有关实物期权的文献认为,这是由于竞争的压力导致企业的投资门槛值降低了,但作者的研究结果表明,如果企业具有永久的暂存期权也会极大地降低投资门槛值,促使企业提前投资。伯克、格林与奈克(Berk, Green & Naik, 2004)构建离散模型对新技术投资的微观决策过程进行了深入研究,并深入地分析了技术创新过程的技术风险及其对投资决策的影响。萨多夫斯基(Sadowsky, 2005)专门针对不确定环境下勘探(Pilot)项目的学习进行了研究,并运用实物期权的建模方法研究了不同的学习效应对投资决策的影响。吴(Wu, 2005)通过基于高新技术产业收益与成本的不确定性以及项目价值的跳跃特征,运用实物期权模型对新技术投资价值进行了评估,并运用模拟与敏感性分析考察了收益和成本与技术创新价值的关系。莫里(Mole, 2005)研究了未来存在无限可重复期权时的投资决策,分析了不确定性对期权价值和投资规则的影响。模型通过技术状态的比较参数来决定最优投资水平。结果表明,存在重复期权的技术项目其等待期权的价值会小很多,而且投资门槛值对于相关的输入参数如收益率、利率和波动率等都不太敏感,这更类似于传统的NPV法则。萨多夫斯基(2006)在离散时间动态框架下建立了基于预期完成成本减少的项目投资评估模型。

-

卢卡奇、科特和普拉斯曼(Lukach, Kort & Plasmans, 2006)研究了在有新技术进入威胁和成本不确定条件下企业的研发投资决策。与现有文献主要把新技术威胁描述为未来新技术或创新的随机出现不同,该模型把新技术的威胁内生化,在技术不确定和战略互动的框架下探讨了投资与不确定性的关系。不同于科特(1998)与施瓦茨和穆恩(2000)都把标的资产收益设定为随机维纳过程,作者引入了一个简单的两阶段研发过程,其中有一个阶段是不确定性很高的探索性投资,这种投资通过揭示研发的实际成本信息降低了未来收益的不确定性。研究结果表明,更大的技术不确定性会鼓励企业积极进行探索性投资,在此基础上决定是否继续完成整个项目。影响机制仍然是由于技术的不利风险得到控制,即不管探索性投资的结果是差还是很差,企业只要简单地中止该项目就可以。

-

所以模型很重要的一点在于企业具有中途放弃该项目的可能性,这是序列投资的关键特征(Dixit and Pindyck, 1994)。此外,在有新技术威胁时,企业更有动力去从事更高程度的研发活动与创新。这个结论在科特(1998)与施瓦茨和穆恩(2000)的研究中成立,但他们没有考虑战略的互动。其研究的重点在于表明技术不确定性的增加会促使企业开始项目,也说明进入阻碍是比较大的。

-

卡齐(Katzy, 2006)研究了如何结合创新扩散理论与实物期权对新技术发展项目进行评价与管理。首先,创新扩散的不同阶段与不同的不确定性相联系,而不同的不确定性又代表不同的实物期权类型;其次,创新扩散曲线可为微观的实物期权评估作出贡献,因为期权定价需要对技术未来的发展潜力做出预测;最后,创新过程中存在多重期权且同一创新在不同的社会经济系统中存在着并行期权,可以根据创新扩散曲线对不同的期权进行构建与管理。库西斯、马特邹科斯和特里杰奥吉斯(Koussis, Martzoukos & Trigeorgis, 2007)研究了当存在学习时间与“干中学”(Learning by Doing)效应时的最佳研发投资决策。

-

在运用与修改金融期权定价模型方面,林(Lin, 2002)根据高科技投资的序列特性与高风险性把格斯克(1979)两阶段复合金融期权定价模型拓展为多阶段复合期权模型并得出其封闭解,并比较了不同数值方法在求解多元正态积分时的速度与误差。赫拉特和帕克(Herath & Park, 2002)采用基于多个互不相关资产上的多期复合实物期权模型来对多期投资进行定价,并采用二项式网格方法来定价。卡西蒙(Cassi mon, 2004)根据新药开发流程特性把流程每个阶段视为进入下一阶段的期权,从而把新药的商业化过程构造为一个六重复合期权,并根据格斯克复合期权模型的一般形式推导出多重复合期权的封闭解,对新药开发的价值进行评估。王和黄(Wang & Hwang, 2007)在研究研发项目组合选择时,运用一种模糊复合实物期权方法评估了研发项目的价值。作者对研发进行阶段划分,分析了不同阶段的特征,指出项目中单个期权的价值依赖于其他期权的价值,并直接应用格斯克的公式进行评估,但对投资成本和收益进行模糊化处理。

-

非竞争条件下的新技术投资意味着投资机会是垄断或独占的,企业在决策时不需要考虑其他竞争对手的反应,只要在事先规定好的不确定环境下最大化项目价值就可以得出最优决策。但在实际创新活动中,一个产业内往往有多个企业从事相同或类似的研发或商业化项目,其针对的市场也具有很大的重合性,企业间有着不同程度的竞争,影响单个企业技术投资的预期收益,竞争的结果决定了整体行业范围内新技术或新产品更迭的速度与程度。所以在竞争环境下,技术进步的速度与程度往往是不同企业间在各自战略指导下,基于自身技术能力和对其他竞争者行为的最优反应而进行创新的均衡结果。[插图]

-

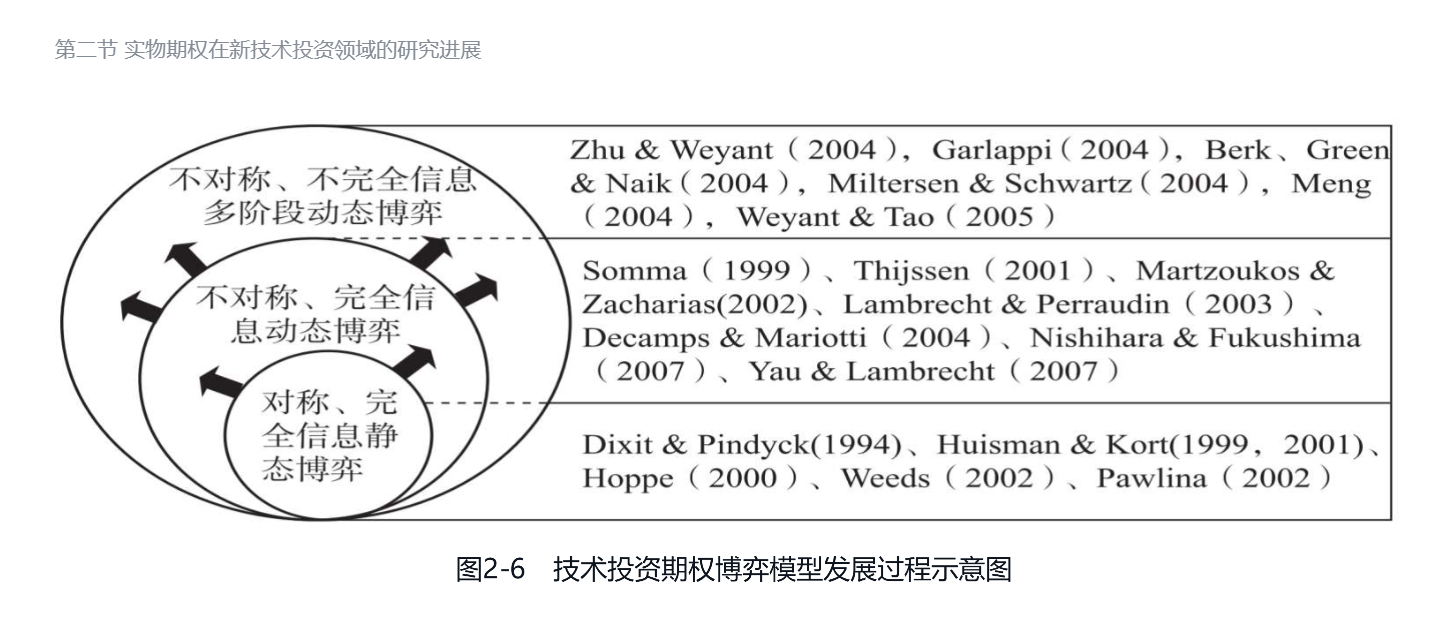

近十年来,在动态环境下结合实物期权与战略竞争视角的研究越来越多,这种竞争环境下的实物期权被称为战略实物期权。战略实物期权不仅要考虑投资的灵活性,而且还要分析企业投资决策之间相互影响、相互制约的战略互动关系,企业的投资决策由博弈均衡来决定。格林内迪尔(2000)、斯密特和特里杰奥吉斯(2004)系统阐述了运用实物期权结合博弈论对投资进行分析的一般理论与方法,前者偏重于连续模型,后者则主要在离散框架内进行分析。布瓦耶、格拉瓦奥与拉萨尔(Boyer, Gravel & Lasserre, 2004)则对期权博弈的文献进行了详细梳理。从博弈角度划分并结合前面讨论的投资阶段性,理论上新技术投资的期权博弈模型可以按照企业是否对称、信息是否完全以及投资是一次还是多次(序列)进行划分,研究趋势及各类研究的主要文献如图2—6所示。

-

尔特森和施瓦茨(Miltersen & Schwartz, 2004)建立了连续时间对称企业的完全信息动态博弈模型来研究受专利保护的研发项目决策,不仅考虑技术和市场不确定性,而且还有突发事件和技术冲击对成本的影响。与专利竞争不 同,该模型假定不同企业之间尽管存在着竞争,但不会发生赢者通吃的情形,两个企业都会完成研发和商业化的全部阶段,只是进入市场的时间顺序不同。作者从最后阶段开始逐步向前,分析每个阶段两个项目存在的可能状态,然后构造不同企业的价值函数并得到投资博弈均衡结果和决策准则。研究表明,研发方面的竞争不仅能提高产出和降低价格,而且可缩短产品开发的时间,提高成功的概率,而与此相对的则是增加总的投资成本和降低总收益,这具有很好的政策含义。按照模型的结果,如果只强调研发的效率,应该在垄断条件下统一支配资源进行,但对社会来说需要的是更多的产品和更低的价格,而这就有赖于企业间的竞争,这与加拉皮(2004)的结论很类似。

-

孟(Meng, 2004)建立了不确定条件下专利竞争的连续时间模型来研究新技术投资的财务含义。与非竞争条件下的模型一致,模型对成本波动的处理与平迪克(1993)相同,即明确表现出企业在研发中的进展和不确定性,同时也包含了投资的学习效应,使得每阶段对不确定性的解决被内生化,这可以看做连续条件下对加拉皮(2004)的补充。模型描述了具有高增长期权的企业的投资策略并分析了企业的β值与回报的波动性。结果证明,企业的投资增加会提高单个企业回报的方差和企业之间回报的协方差,所以回报不确定性的增加也会促进投资。同时,该模型还指出,相对于合资企业,竞争会导致过高的回报不确定性和过度投资。从对投资过程和创新收益分配的构造来说,该模型可以看做米尔斯特森与施瓦茨(Milstersen & Schwartz, 2004)的互补模型,但由于过于强调其财务意义,没有全面分析投资的策略执行与决策机制。

-

韦安特和陶(Weyant & Tao, 2005)也建立了离散时间下多阶段的IT技术研发竞争模型来分析期权的战略执行情况,同时考虑了技术与市场的不确定性。该研究重点分析了企业在多次重复博弈中形成缄默合谋(Tacit Collusion)的可能性,以及一旦合谋形成影响企业偏离均衡的因素。模型假定企业对其竞争者行为的观察存在时间滞后(TimeLag),即只有在特定时间后才能准确获知竞争者前面的决策。结果表明,当时间滞后很长时就会出现抢先均衡,而滞后时间足够短时则会出现合谋,且相对于单个企业,合谋中的企业会延长等待投资的时间。该模型在合作博弈框架下讨论了企业新技术投资决策,是对包含建设时间的期权博弈模型的拓展。但模型对技术不确定性的处理与加拉皮(2004)一样,也是外生指定的,没有体现学习导致的阶段性差异。

-

尽管实物期权评估在理论研究中获得了很大进展,但由于模型的复杂性和在具体问题处理上的多种选择,实际应用实物期权理论进行新技术投资评估与决策还有很多困难。很多研究对实物期权理论与其实际应用情况进行了对比分析,也有研究基于实物期权思想(或结合其他理论)开发出了对项目风险进行管理的新工具或新方法。从应用领域来看,基本上集中于医药与信息技术领域。贝纳罗什和考夫曼(Benaroch & Kauffman, 1999)对运用经典期权定价模型来评价信息技术投资的有效性(Validity)进行了研究,从现金流分布和风险等方面对比了布莱克—斯科尔斯(B-S)模型与二叉树模型,并用布莱克—斯科尔斯(B-S)模型对一个实际IT技术投资项目进行了评价。作者最后把适用于实物期权评估的IT技术投资项目分为四类,并对每类项目的特征与期权评估情景进行了分析。麦克拉斯(McGrath, 2000)提出了一种战略技术评估回顾(STAR)的方法,把实物期权思维应用于企业的实际技术项目评估,使得实物期权法更具有操作性。作者把影响技术项目期权价值的因素分为三大类,即累计收益、商业化成本与开发成本,并通过一系列问题对每一范畴下的因素做了详细分析。战略技术评估回顾(STAR)法并非精确计算技术期权价值的方法,但它结合了战略和技术本身的考量,有利于企业识别和评价各种风险,并且可以对期权价值进行初步判断。布拉苏布拉马尼亚姆、库拉蒂拉卡与斯托克(Balasubramanian, Kulatilaka & Storck, 2000)则基于IT基础设施投资构建了一种结合企业战略目标、技术特性与弥补能力差距的投资管理方法。作者认为,企业投资是为了获取特定的能力,这些能力被看做应对未来一系列风险的各种期权。借用新古典经济学里的生产可能性边界,企业能力也决定了技术转化为各种产品或服务的过程。技术投资评估不仅要评价未来的市场条件,而且还要衡量企业多大程度上具备这种能力。这种基于能力获取的实物期权观拓展了不确定条件下投资管理的研究视野。鲍曼与莫斯科维兹(Bowman & Mos kowitz, 2001)通过分析实际企业间的技术授权案例指出标准实物期权模型中很多假设是和现实相矛盾的,强调要根据具体项目的实际风险特征构建客制化的实物期权模型,但这一巨大的困难或许就解释了为什么实物期权在企业实践中运用如此稀少。作者还强调,实物期权作为一种战略思维工具具有很重要的意义,但实际应用超出了一般管理人员的能力范围,需要研究者做更多的工作。吉姆和桑德斯(Kim & Sanders, 2002)基于实物期权概念开发出了一个评价IT技术投资的战略行为框架,以解决由于新技术复杂性衍生出的复杂评价问题。贝纳罗什(2001)借鉴金融领域的风险管理概念,基于技术投资的不同风险特征与不同期权的匹配,并结合复合期权的求解方法,开发出了一种通过设计和创造技术投资的期权结构使其价值最大化的结构化方法,并运用实际例子对该方法进行了详细说明。在后续研究中,贝纳罗什(2002)认为信息技术投资中的期权绝大部分是看跌期权,从而可以通过对风险的识别来辨识期权,并提出了一个结构化的分析框架来对IT技术投资进行评估。库马尔(2002)提出了一个系统的IT技术投资风险管理的框架,包括系统识别不同类型的风险,评价不同风险对项目的相对重要性并完成对风险的管理等。很多实际的技巧包括列出各种风险的类型,对其赋予概率值并计算,采取具体的行为来管理等。圣地亚哥与比法罗(Santiago & Bifano, 2005)基于实物期权构建了一个管理研发项目不确定性的多维方法,不仅可以评估项目价值,而且可以解决产品开发整个生命周期内的技术、市场与成本等不确定性。该方法根据项目特征划分为特定的回顾阶段,用控制变量来分析每个阶段的不确定性解决程度并根据绩效评估来决定是按原计划继续投资、放弃项目以避免未来损失还是增加额外投资等(这其实代表执行了不同的期权)。由于项目风险在不同阶段具有不同的特征与程度,作者用一个高技术产品商业化的例子说明了该方法在评价与管理这些风险时的具体行动和权衡。特里杰奥吉斯(2005)集中于研究如何使得实物期权方法在应用中更加简单和易用,提出对项目内的多种期权进行模块化分解和复合。作者系统回顾与说明了现有各种期权的类型、特征与应用领域,进而对灵活性决策中的实物期权的含义与关键内容进行了深入分析。在此基础上,特里杰奥吉斯(2005)提出了一种模块化的问题解构方法,把复杂的实物期权问题分解为基本的期权模块以及模块之间的不同连接方式,并用不同实例说明了如何把实际问题用模块化的期权模块来组合、分析与评估。阿姆拉姆(2005)建立相关的评价模型对专利和新兴技术价值进行了评估,旨在吸引和加速商业交易。尽管许多学者提出可以将新兴技术视为一系列实物期权,但作者认为问题的关键在于如何把评价模型与技术本身的内在特质匹配起来。作者通过四个例子展示了在评价专利和新兴技术时的挑战与解决方法。结果表明,不存在最好的评价模型,必须选用和改造适当的模型来最佳地匹配技术应用的内在特征。此外,尽管实物期权模型在应用中存在着各种局限性,但实物期权思维在新兴技术和专利评价中却有着非常重要的作用。

-

国内对实物期权的研究始于20世纪90年代末期,陈小悦与杨潜林(1998)首先在《实物期权的分析与估值》一文中引入了实物期权的概念,介绍了实物期权的基本分类,并使用离散和连续模型对实物期权进行了评估。此后,国内实物期权研究朝着理论的深度与应用领域的广度以及可操作性方向发展。于洋、王辉与杜永怡(2003),杨屹、扈文秀与杨乃定(2004),陈元志与夏健明(2005)分别对国内的实物期权文献进行了综述。下面主要针对国内创新领域内的实物期权文献做简要介绍。在资产评估方面,范龙振和唐国兴(1999)、杨春鹏和吴海华(2002)、马忠明(2004)运用实物期权方法对专利技术进行了定价;吴立扬与胡高峰(2004)把实物期权方法应用于技术类无形资产的期权估价;李强与曾勇(2005)研究了不确定环境下企业的技术创新投融资决策,建立了新技术价值的评估模型。在新技术采纳研究方面,赫与曾(He & Zeng, 2001)采用实物期权分析方法推导了不同技术环境下技术创新采用时机的概率模型,并对实证结果进行了理论解释。进一步地,何佳和曾勇(2003)考察了两代未来创新的情况,得到了现有创新和第一代未来创新均出现的情况下企业技术创新采用时机的概率模型,解释了赫与曾(2001)文中所述的在仅有一代未来创新情况下,技术创新速度对企业投资行为的非单调影响。夏晖与曾勇(2005a)在创新采纳成本随时间下降的情况下,采用实物期权方法分析了采纳企业投资决策对创新提供方期望净收益的影响,研究了在快速变化的环境下最优的新兴技术创新速度。夏晖与曾勇(2005b)建立模型对多代新技术的最优投资策略和扩散进行了研究,该模型可以用来预测现实中企业的投资策略,也为实证分析新技术的采纳和扩散过程提供了理论支持。在一般的新技术项目评估与决策研究方面,谭跃与何佳(2001)将实物期权方法应用于高科技战略投资,对我国3G牌照的价值进行了分析;郑德渊、伍青生和李湛(2000)以二叉树无风险套利定价模型与决策树为基础,建立了企业研发项目的实物期权评价方法并给出了实例;唐振鹏与刘国新(2002a, 2002b)基于实物期权方法分析了企业模仿创新投资决策和传统产业技术创新的投资决策;杨家伟、邓光军和曾勇(2002)针对高校科技成果转化中的投资采用实物期权的方法进行了分析;简志宏和李楚霖(2002)把技术升级换代或技术创新的机会理解为当前投资机会的嵌入期权,分析了产业化投资的机会价值或期权价值;刘金山、胡适耕和李楚霖(2003)运用实物期权理论研究了企业进入项目后的研究开发策略;李洪江和曲晓飞(2003)通过对金融期权定价进行修改评估了高技术项目的投资价值;李川、邓光军和曾勇(2003)评估了技术创新中的增长期权;朱东辰与余津津(2003)基于风险企业的高风险和多阶段特点,运用实物期权方法,构建了风险企业价值评估的多阶段复合实物期权模型;李启才、杨明与肖恒辉(2004)结合技术不确定性和现金流不确定性及专利保护,将研发项目划分为研发阶段和新产品商业化阶段,运用实物期权法对研发项目进行了分析与评价;陈黎明与邱菀华(2005)探讨了企业对可升级换代新技术的投资策略选择问题,建立了基于实物期权方法的投资分析模型,阐述分析了企业可选择的五种基本投资策略;邓光军、曾勇(2005)采用实物期权方法研究了企业在持续创新过程中的产品创新和工艺创新选择;艾明晔与齐中英(2007)在分析研发项目技术和市场不确定性分布特征的基础上,提出了多步骤四项式期权定价模型,用于研发项目进展评估。在期权博弈研究方面,安瑛晖与张维(2001)归纳总结了期权博弈理论模型的发展;夏晖、曾勇与唐小我(2004)则对国内外战略技术创新投资研究进行了系统总结。其他研究主要包括:王玉灵和夏国平(2003)建立了双头寡占技术创新静态博弈模型来分析企业的创新战略;楼高翔和曾赛星(2005)研究了双头垄断市场技术创新和新产品开发中的跟随者优势;余冬平和邱菀华(2005)研究了竞争条件下的企业研发投资决策,建立了不对称的双头垄断期权博弈模型并给出了混合策略均衡解;黄学军和吴冲锋(2005)根据竞争作用对抢先投资企业与后进入企业影响的不对称性建立了技术创新投资期权博弈模型;杨勇和达庆利(2005)研究了经营成本与投资成本不对称条件下的双寡头企业技术创新投资决策研究;黄进、朱东华和蔡婷婷(2006)针对军用技术研发投资的特点,在一般技术研发投资决策模型的基础上,用效用率代替收益率,并引入多维动态博弈理论研究了研发体系间的对抗;吴建祖和宣慧玉(2006)研究了不完全信息条件下企业研发的最优投资时机选择,研究表明,不完全信息减缓了竞争对企业研发投资等待期权价值的侵蚀;曹国华与潘强(2007)应用期权博弈理论研究了双寡头竞争者在不完全竞争环境下的企业技术创新扩散问题;李志伟(2007)运用实物期权与博弈论方法研究了溢出效应和对竞争对手的模仿能力对企业研发行为的影响。曹国华、耿朝刚与尹林林(2011)针对影响风险项目投资时机的非市场机制中的不确定性进行了分析,表明波动率相同时,突发事件对风险项目收益影响越大,其要求的投资时机越晚;而在突发事件影响程度相同时,波动率越大,其要求的投资时机也越晚。

-

五 现有研究述评从以上对文献的总结与归纳中可以看出,在创新投资领域,实物期权理论与方法已经得到广泛和深入的研究与应用,不仅提供了新的研究视角,而且其运用定量模型进行理论推导的方法也有助于对创新投资的机制进行更深入与细致的分析。但从具体的研究内容与方法看,还存在以下不足。第一,很多研究过于关注模型的数学表达而忽略了研究对象本身的特征与经济含义。实物期权方法把金融期权理论应用于实物投资评估与决策,而实物投资环境与金融环境有很大不同,需要从实物投资本身的特征出发,分析其主要影响因素并构建相应的模型进行评估。新技术投资与其他类型的项目投资存在很大差异,需要深入挖掘创新投资的主要特征并与实物期权的思维和方法有机结合起来。第二,无论是在竞争还是非竞争环境下,现有研究主要集中于讨论企业单阶段(一次性)的投资评估与决策,针对企业新技术开发和商业化过程内的多阶段投资的研究较少。单阶段新技术投资只考虑期权执行之前的情况,一旦投资发生(期权被执行),结果就是确定的。换句话说,单阶段投资的实物期权评估方法关于决策发生后的隐含假定与NPV方法相同。但事实上,创新投资的整个过程都是不确定的,需要企业进行主动的规划与管理,但这个过程并未包含在单阶段投资的实物期权模型中。第三,缺乏与其他学科理论方法更紧密的结合。实物期权理论方法可以应用于多个领域,但不同领域有各自相关的理论与方法,这些理论并不从投资角度来考察,但却从多个角度对投资环境内的各种问题提供了解释与分析。当运用实物期权方法去评估新技术投资时,需要把实物期权理论与创新理论以及其他相关学科结合起来研究,才能更全面和深入地考察和评估创新投资。

第三节 研究定位与逻辑框架

-

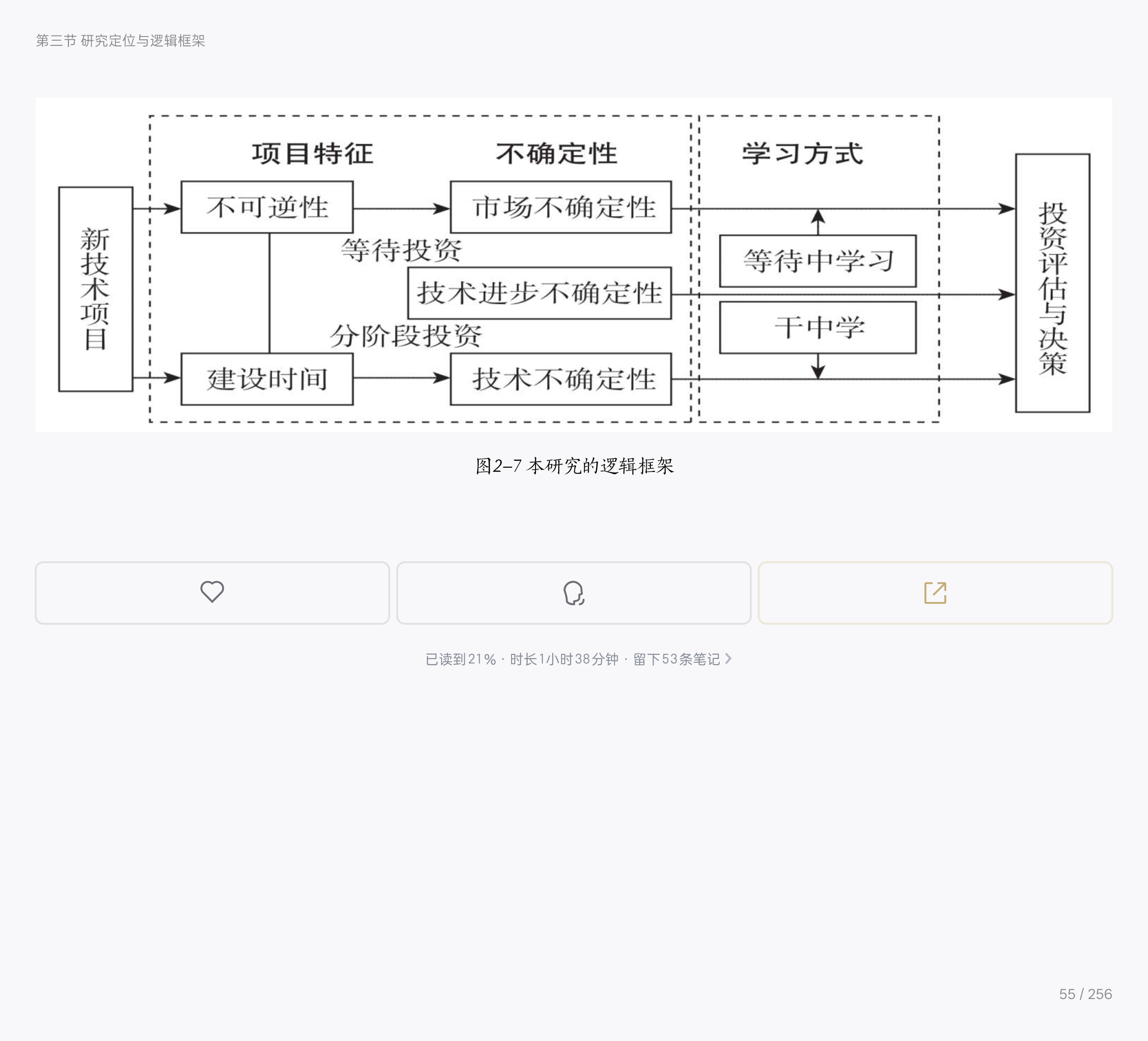

基于以上分析,本研究定位为从项目层面对企业多阶段新技术投资决策过程的跨学科理论与实证研究,以便从投资角度描述与解释企业的新技术开发与商业化过程,并对其进行价值评估与决策优化。本书试图解决以下两个重要问题:首先,基于实物期权理论揭示新技术投资内外部环境中各不确定要素对企业投资价值与投资决策的影响机制、程度与方向;其次,检验我国高新技术企业的实际投资行为是否符合实物期权理论的预期与解释。本研究同时涉及金融期权定价理论、创新管理理论、组织学习理论、战略管理理论等研究领域,研究的技术路线为:以新技术投资特征为基础,构建企业新技术投资的多阶段复合期权定价模型并求解,从理论层面解释企业新技术投资决策背后的机制和各种要素(尤其是不确定性)的影响作用;通过基于大样本调查研究的实证检验和分析,对新技术投资决策机制的相关假设进行检验,最后给出管理和政策建议。本书从新技术投资的不可逆性与建设时间这两个特征出发,推导出与这些特征相对应的不确定性解决方式(学习),这决定了企业新技术投资进展的微观机制。其中,市场不确定性与投资不可逆性激励企业等待,提高等待期权的价值,而建设时间与技术不确定性则促使企业投资以获得学习的价值,而企业的学习能力、机制和不同的竞争环境都会影响期权的价值,企业需要在不同阶段通过权衡各种要素来做出最优的投资选择,从而控制项目进程,实现创新的最大价值。基于以上论述,形成了如图2—7所示的本研究的逻辑框架。

第四节 本章小结

-

本章通过详细归纳现有文献,阐明了新技术投资的主要影响因素与决策机制,并展示了研究的逻辑框架。本章第一节首先从整体上概括了描述实物期权理论的演化,比较了实物期权方法与传统评估决策方法的差异,然后总结了不同类型的实物期权及相应的研究,并概述了实物期权模型的主要构建方法;第二节主要针对创新投资领域,分别从新技术投资评估与决策的影响因素、主要理论模型与实际应用三个方面详细归纳了现有研究,进一步把现有理论模型区分为从非竞争单阶段、非竞争多阶段和期权博弈这三个方面进行的研究,最后简要介绍了国内有关新技术投资实物期权研究的主要文献。我们认为,新技术投资的实物期权研究应该以新技术投资的本质特征为基础,结合多学科的理论与实践知识,深入发掘影响新技术投资决策的主要因素,从而确定投资背后的决策过程与机制。本章第三节给出了本书的研究定位与逻辑框架。

第三章 研究设计

-

第一节 理论模型构建本研究的理论模型是基于现有的对企业多阶段投资实物期权评估与决策的连续模型(Pindyck, 1993; Kort, 1998; Schwartz & Moon, 2000; Schwartz & Zozaya-Gorostiza, 2004; Sadowsky, 2005)与离散模型(Berk, Green & Naik, 2004; Sadowsky, 2006),结合学习理论与新技术投资实践发展而成。模型核心是以新技术投资环境内的各种不确定性与学习对企业投资决策行为的影响为切入点来解释新技术投资行为背后的微观决策机制,并在此过程中通过权衡特定时点不同类型的不确定性与学习效率差异条件下的投资价值推导出企业最优决策规则。罗默(Romer, 1989)指出,任何研究的理论构建都要基于对研究问题本身及相关的客观事实的分析与归纳。因此,本研究的模型构建首先根据现有文献与创新实践对新技术投资的共性与个性特征进行深入分析,并在实物期权框架内讨论各种特征对决策者投资行为的影响机制与方式。模型的基本逻辑就在于,投资的不可逆性会导致企业在未来市场不确定性比较大时决策变得谨慎,从而会减少或暂停投资来获得进一步的信息。但与此同时,当新技术项目本身包含了许多企业未知的知识与信息时,项目完成的成本与时间具有很大的不确定性,企业可以通过推进创新来学习这些有价值的知识从而对项目有更深入准确的评估与判断。各种不确定性类型与学习方式对企业投资决策的影响方式、程度与方向是不同的,企业只有在综合权衡企业外部市场环境和内部项目环境中的不确定性以及自身解决不确定性的能力后才能做出最优的决策。本研究以企业在项目任意时刻的预期收益与预期剩余完成成本为基本变量构建了二者的随机波动过程,各种不确定性及其解决方式与效率则通过不同的函数构建明确包含在两个随机过程内,构成其重要组成部分。在此基础上,通过随机动态规划方法推导出满足新技术投资价值最大化的随机偏微分方程和边界条件,并同时推导出最优决策规则。由于模型最后的偏微分方程无法得到解析解,因此我们通过差分方法来得到模型的数值解。最后通过比较静态分析详细讨论了各种要素对新技术投资价值与投资决策的影响效果以及这些影响在管理或政策上的含义。

第二节 问卷设计

-

本研究的态度量表采用通常使用的李克特式量表(Likert-type Scale)法。这种量表由一系列能够表达对所研究的概念是持肯定还是否定态度的陈述所构成。严格来说,李克特的多项量表(Multiple-item Scales)的变量性质是一种次序变量,属于间断变量(Discrete Variable),间断变量无法求其平均数或进行相关、回归等统计分析,因而无法验证相关假设。使用李克特多项量表的研究通常将该次序变量视为等距变量来设计,并基于该假设进行有意义的数据统计分析(Bryman & Cramer, 1997)。本研究也将采用该假设,在李克特多项变量设计和对其得分进行分析时将其视为等距变量处理。在量表层级方面,5点、6点、7点的量表在研究中都比较常见。贝迭尔(Berdie, 1994)对量表量级层次的选择提出了综合看法,他认为量表的点数越多,选答分布就越广,变异数也会变得越大,在统计检验时具有的区别力越好。艾伦(Allen, 2005)认为得分值围绕平均值更加广泛地分布将使研究者具有更强的识别力,因此这种形式的量表可以更准确和有效地捕捉被调研者的态度。基于此,本问卷大多数题项采用利克特7点量表来表示,以获得更高的数据可变性。

第三节 数据收集

-

一 问卷的发放与回收本研究的调研对象主要为具有新技术或新产品开发活动的企业,为此我们集中把北京和天津的部分高新技企业作为主要调研对象,并以《国家高新技术产业开发区高新技术企业认定条件和办法》中规定的高新技术企业认定条件对调研对象进行了初步甄别与遴选。问卷的发放主要采取两种方式:一种是调研人员携带纸质问卷前往被调研企业,请被调查者现场填写,问卷现场回收;第二种则是将问卷邮寄或通过电子邮件发送给被调研者,被调研者阅读和填写后予以收回。由于实证研究的主要目的是分析影响企业新技术投资决策的主要因素,因此现场填写者和邮寄对象均为企业高层管理人员,他们是企业重大决策的制定者,对企业经营与发展的整体状况和信息有着更准确的把握。大部分问卷在正式调研开始的一个月时间内得到了回复。在抽样调研中,样本规模并不是越大越好,样本规模太大的管理学研究,容易导致犯类型Ⅱ的错误,因为过大的样本规模将使得很多即使非常微弱的关系也可能达到显著程度,这种显著关系在总体中也可能会存在,但这不代表事实。根据罗斯科(Roscoe, 1975)的观点,如下法则是比较公认的,即大于30小于500的样本规模适用于大多数研究;若样本中还要分出子样本,则每类样本的规模至少要达到30;在多变量研究中(包括结构方程模型、多元回归分析等),样本规模应数倍于研究变量的数目;但对于严格的实验控制研究,10到20的小样本规模也可能成功。本问卷发放总数为1120份,回收182份,因多种原因被系统退回的问卷数为208份,所以本研究的问卷调查应答率(Rate of Response)为RR=TRL/(N-CD)=182/(1120-208)=19.96%其中,TRL为回收问卷总数,N为寄出问卷数,CD为被退回的问卷数。

-

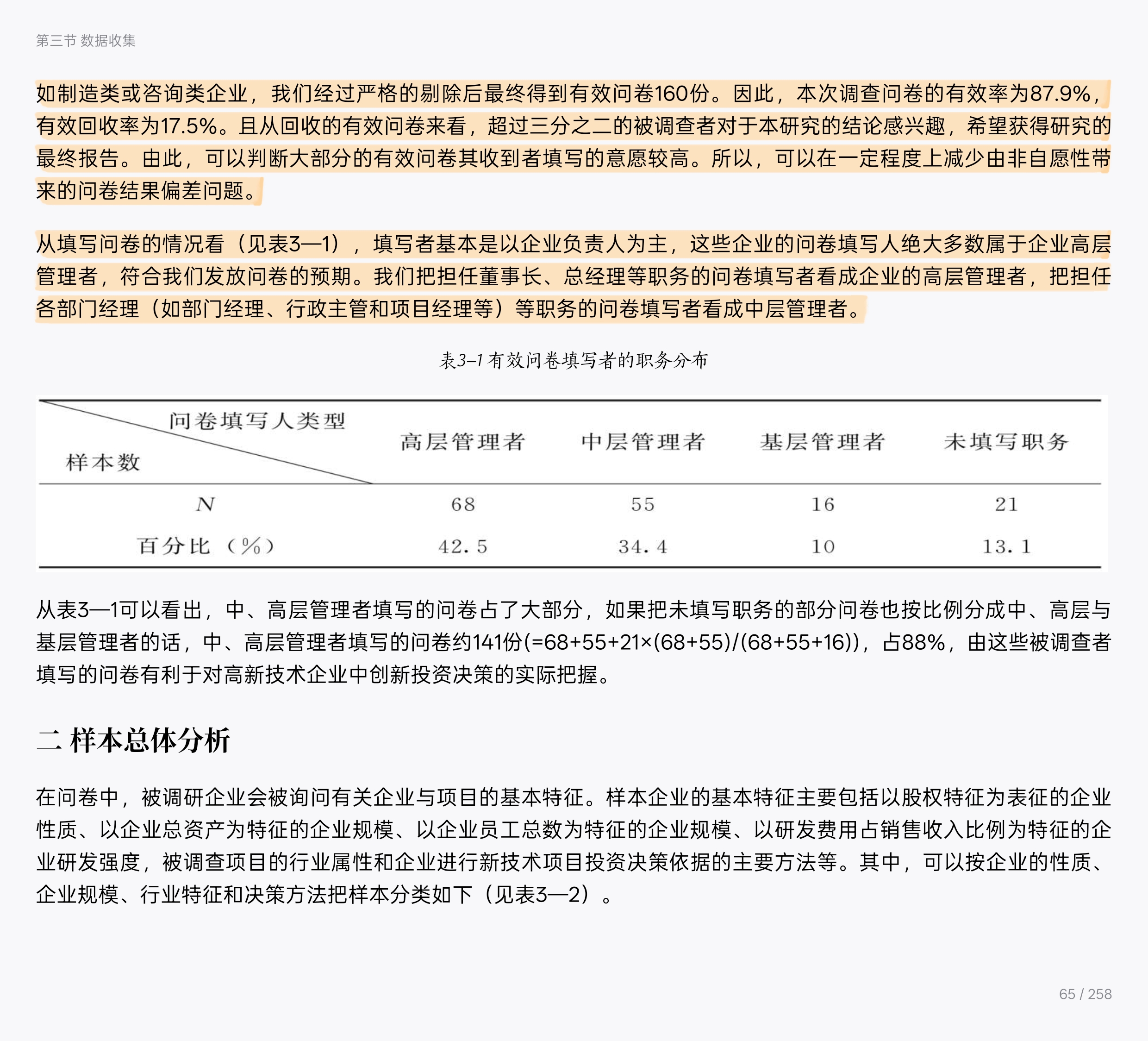

但由于问卷针对性较强,少数问卷信息缺失较多,另外部分被调研企业并没有真正意义上的新技术投资活动发生,如制造类或咨询类企业,我们经过严格的剔除后最终得到有效问卷160份。因此,本次调查问卷的有效率为87.9%,有效回收率为17.5%。且从回收的有效问卷来看,超过三分之二的被调查者对于本研究的结论感兴趣,希望获得研究的最终报告。由此,可以判断大部分的有效问卷其收到者填写的意愿较高。所以,可以在一定程度上减少由非自愿性带来的问卷结果偏差问题。从填写问卷的情况看(见表3—1),填写者基本是以企业负责人为主,这些企业的问卷填写人绝大多数属于企业高层管理者,符合我们发放问卷的预期。我们把担任董事长、总经理等职务的问卷填写者看成企业的高层管理者,把担任各部门经理(如部门经理、行政主管和项目经理等)等职务的问卷填写者看成中层管理者。

-

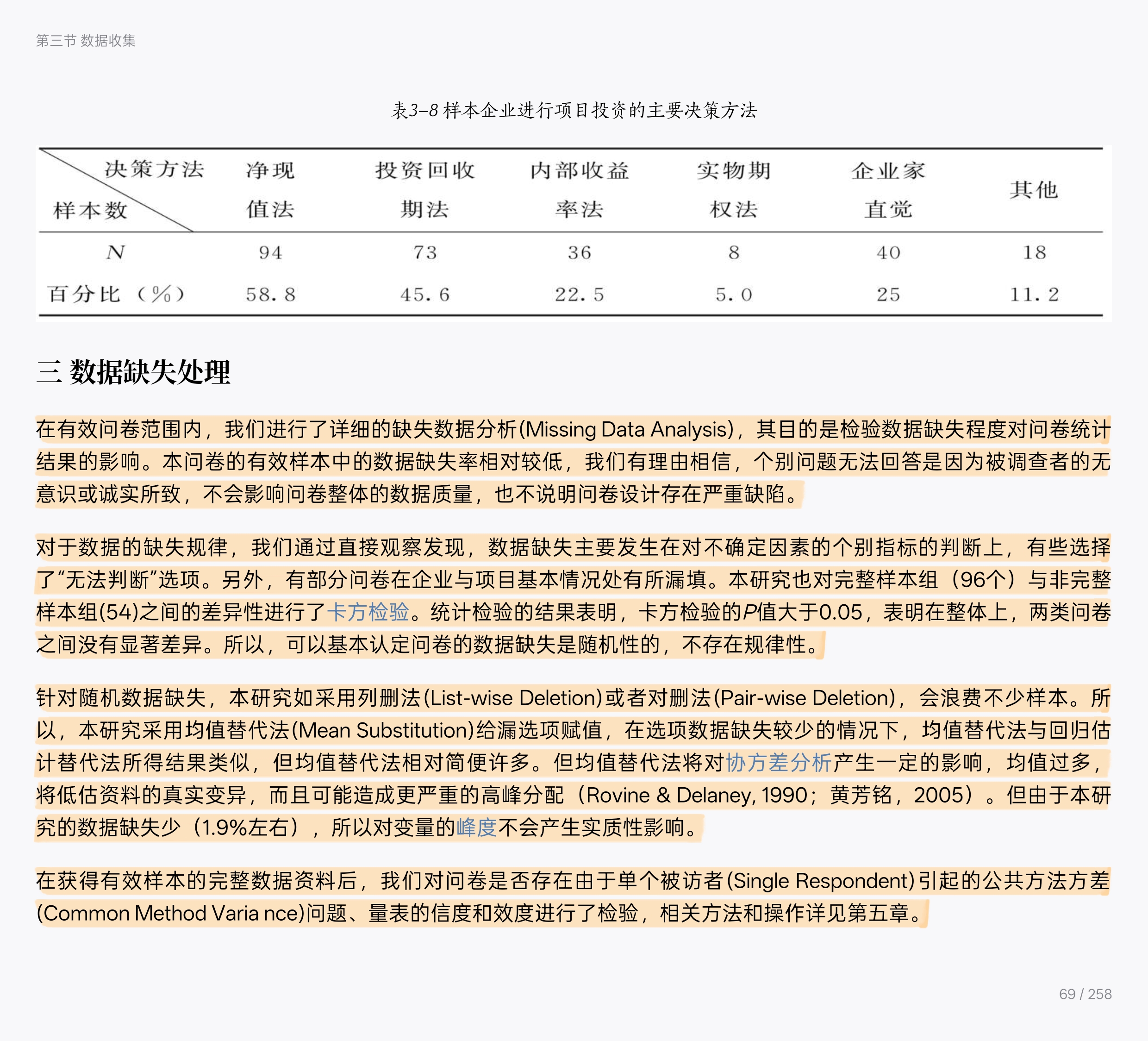

表3—8显示了被调研的样本企业在项目投资决策中所用的主要方法,由于该题目为多选题,我们首先排除选择净现值的企业后,在剩余样本中有50家企业选择投资回收期法,继续去掉这些样本,则剩余的16家企业全部都选择企业家直觉法。从中可以看出,现阶段绝大部分高新技术企业在进行项目遴选与投资决策时依据的主要方法仍然是净现值法和投资回收期法,但同时也依赖企业家直觉与其他方法(这两个选项占到总样本的36.2%),这间接反映出相当部分企业并不满足于传统方法提供的决策结果。选择实物期权方法的8家企业中有7家为外资或中外合资企业,剩余的1家为大型国有企业,且这8家企业在选择实物期权方法的同时都选择了净现值法和投资回收期法。这说明,尽管实物期权方法在理论研究中得到了深入探讨,但在实务应用上却非常少,尤其在我国的本土(民营)企业中,很少有人清楚这一概念。

-

在有效问卷范围内,我们进行了详细的缺失数据分析(Missing Data Analysis),其目的是检验数据缺失程度对问卷统计结果的影响。本问卷的有效样本中的数据缺失率相对较低,我们有理由相信,个别问题无法回答是因为被调查者的无意识或诚实所致,不会影响问卷整体的数据质量,也不说明问卷设计存在严重缺陷。对于数据的缺失规律,我们通过直接观察发现,数据缺失主要发生在对不确定因素的个别指标的判断上,有些选择了“无法判断”选项。另外,有部分问卷在企业与项目基本情况处有所漏填。本研究也对完整样本组(96个)与非完整样本组(54)之间的差异性进行了卡方检验。统计检验的结果表明,卡方检验的P值大于0.05,表明在整体上,两类问卷之间没有显著差异。所以,可以基本认定问卷的数据缺失是随机性的,不存在规律性。针对随机数据缺失,本研究如采用列删法(List-wise Deletion)或者对删法(Pair-wise Deletion),会浪费不少样本。所以,本研究采用均值替代法(Mean Substitution)给漏选项赋值,在选项数据缺失较少的情况下,均值替代法与回归估计替代法所得结果类似,但均值替代法相对简便许多。但均值替代法将对协方差分析产生一定的影响,均值过多,将低估资料的真实变异,而且可能造成更严重的高峰分配(Rovine & Delaney, 1990;黄芳铭,2005)。但由于本研究的数据缺失少(1.9%左右),所以对变量的峰度不会产生实质性影响。在获得有效样本的完整数据资料后,我们对问卷是否存在由于单个被访者(Single Respondent)引起的公共方法方差(Common Method Varia nce)问题、量表的信度和效度进行了检验,相关方法和操作详见第五章。

第四节 数据分析方法

-

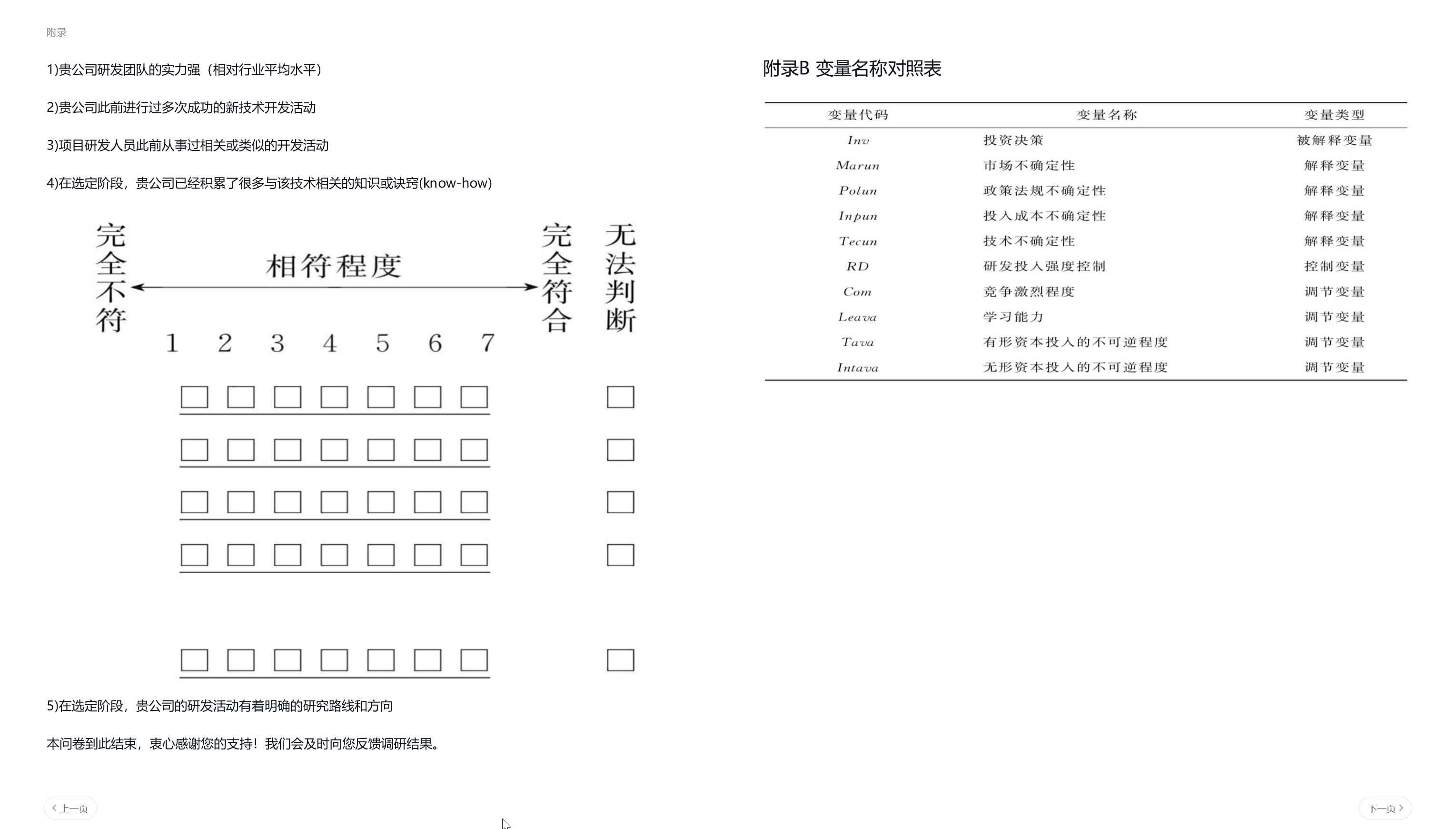

由于本研究的主要目的在于研究企业内外部各类不确定性对企业新技术投资决策的影响,而投资决策本身并非如经营绩效一样的连续变量,而是企业在特定不确定性环境下减少或不减少投资的决策选择,这种选择本质上可作为离散变量处理。在计量经济研究中,这种因变量是离散变量的模型称为离散选择模型(Discrete Choice Model),也被称为品质反应模型(Qualitative Response Model),是由表示选择项集合在连续变量和离散变量之间存在的差异而引起的。离散选择模型通常都是在决策者效用最大化行为的假设下推导而来的,现有不同的离散选择模型就是通过对效用不可观测部分的随机误差项密度函数的不同设定而获得的,其中Logistic回归模型是使用最早并且最为广泛的离散选择模型,其因变量取值仅有0、1两种,也被称为二元选择模型(Binary-choice model),是本实证研究中采用的主要模型。

-

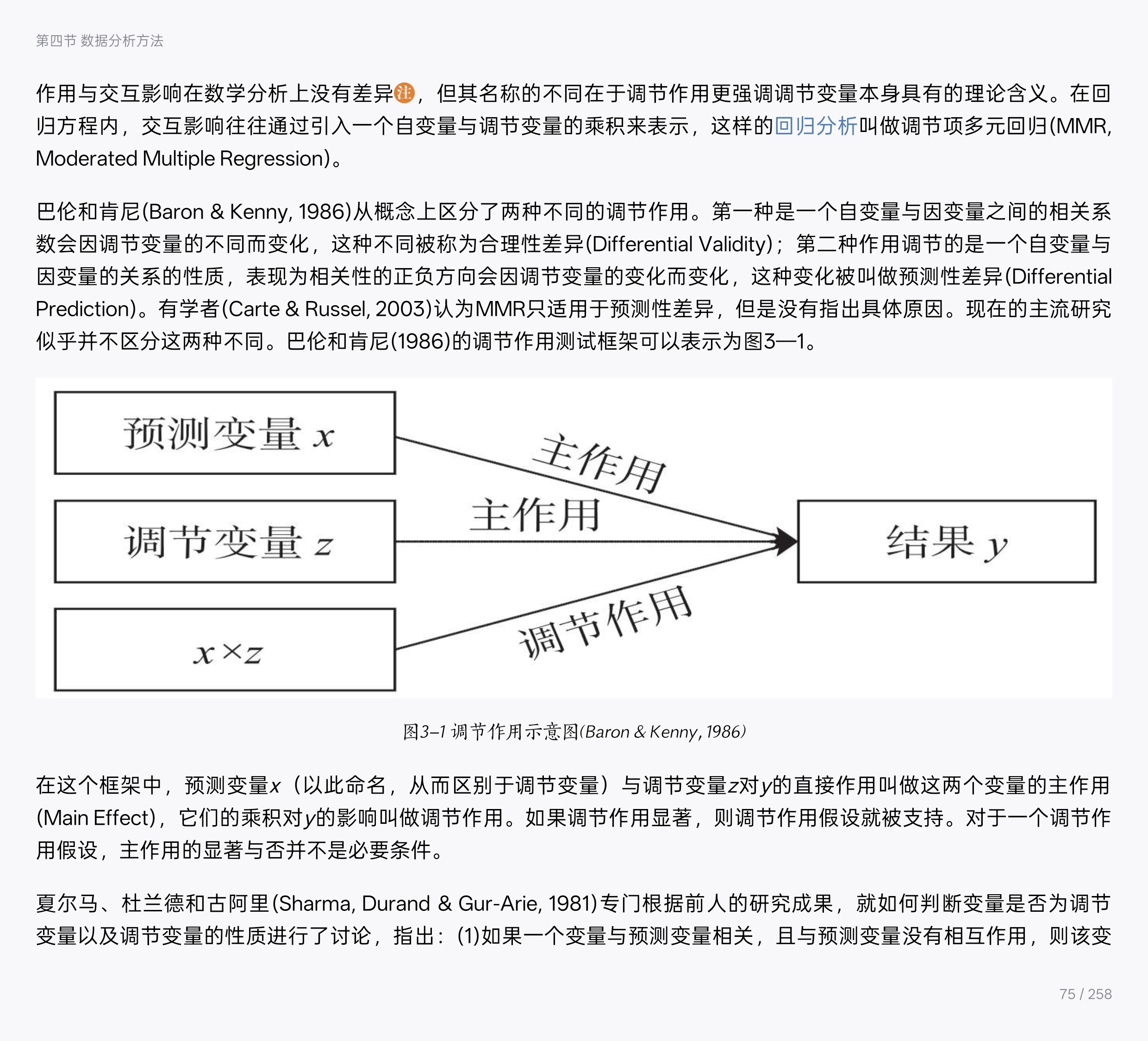

(一)调节变量的定义与作用调节变量的概念来自社会学与行为学研究,并逐渐在管理研究领域受到重视(Sharma, Durand & Gur-Arie, 1981)。在管理学中,20世纪七八十年代发展起来的权变管理(Contingency Management)理论就是探索两个变量在不同情况下的关系,而代表这个“不同情况”的第三个变量,就是调节变量(Moderator),也叫条件变量(Conditional Var iable)。调节变量可以是类别型或连续型变量,它影响自变量对因变量作用的大小或方向(Baron & Kenny, 1986)。在线性回归或者实验分析范畴内,这种调节作用也常被叫做交互影响作用(Interaction Effect)。科恩等(Cohen et al., 2003)把交互影响定义为两个自变量通过交互作用对因变量产生影响且这种影响超过它们各自对因变量的影响之和。虽然调节作用与交互影响在数学分析上没有差异[插图],但其名称的不同在于调节作用更强调调节变量本身具有的理论含义。在回归方程内,交互影响往往通过引入一个自变量与调节变量的乘积来表示,这样的回归分析叫做调节项多元回归(MMR, Moderated Multiple Regression)。巴伦和肯尼(Baron & Kenny, 1986)从概念上区分了两种不同的调节作用。第一种是一个自变量与因变量之间的相关系数会因调节变量的不同而变化,这种不同被称为合理性差异(Differential Validity);第二种作用调节的是一个自变量与因变量的关系的性质,表现为相关性的正负方向会因调节变量的变化而变化,这种变化被叫做预测性差异(Differential Prediction)。有学者(Carte & Russel, 2003)认为MMR只适用于预测性差异,但是没有指出具体原因。现在的主流研究似乎并不区分这两种不同。巴伦和肯尼(1986)的调节作用测试框架可以表示为图3—1。

-

(二)变量类型与回归系数分析当研究中所涉及的变量(自变量、因变量和调节变量)都是直接可以观测的显变量(Observable Variable)时,调节效应的分析方法要根据变量的测量级别而定。一类是类别变量,包括定类和定序变量,另一类是连续变量,包括定距和定比变量。当定序变量的取值比较多且间隔比较均匀时,也可以近似作为连续变量处理。

-

本研究主要用分层多元回归方法(Hierarchical Multiple Regression)来分析数据。我们可以有三个回归模型:第一个只包含预测变量的一次项,但也有学者(Frazier et al., 2004)认为这一步可以省略;第二个只包含预测变量与调节变量的一次项;第三个在一次项的基础上包含调节作用。但在实际处理中,存在步骤上是逐步向下还是逐步向上的选择。在逐步向下过程中,以一个包括调节作用的完整模型开始,然后去掉调节作用,最后去掉调节变量的一次项,而在逐步向上的过程中步骤则正好相反。就调节作用的显著性而言,我们只关注完整模型,所以采用哪个过程并没有差异。但当使用逐步向上过程时,可能会在做一阶项回归时被诱导去解释一次项的回归系数,但这时的解释是不应该的,因为还不知道调节作用是否显著。逐步向下的过程可以在一定程度上避免这种诱惑,所以效果可能更好(Aiken & West, 1991)。我们不应该使用有调节作用却没有调节变量的主作用的模型(Cohen et al., 2003),因为如果一次项是显著的,那么对调节项的理解就会被这个忽视的一次项所混淆(Confounded)。对于调节变量的显著性,有的学者(Carte & Russel, 2003)认为应该就这一项所增加的 R2进行F检验,而不是直接对解释系数进行t检验。当一个调节变量调节多个预测变量时,或者当调节变量是虚拟变量时(这时有多个调节变量),显然,F检验是必需的。测试后,对于[插图]=aX+bZ+cXZ+e,如果c不显著,是否要去除XZ并重新估计其他系数?艾肯和韦斯特(Aiken & West, 1991)认为这是由理论决定的。如果在理论中有很强的理由来认为有这样的调节作用,那么即使结果不显著也不要去重新估计,这有助于积累这个领域的发现,并为以后的宏观分析(Meta-Analysis)做铺垫。也可以尝试着去掉XZ来观看对系数a、b的影响,这时,这种观察是探索性的而不是实证性的。根据阿诺德(Arnold, 1982)以及夏尔马、杜兰德和古拉里等(1981)的描述,本研究对调节变量的具体操作如下。首先根据方程(3.1),做Y对X的回归,检验XZ的回归系数检验是否显著:若显著,则仅需判断Z是否与X或Y相关,若相关则Z为拟调节变量,若不相关则Z为纯调节变量;若XZ的回归系数检验不显著,则需要判断Z是否与X或Y相关,若相关则Z不是调节变量,而是其他变量(如外生变量、预测变量、干扰变量等),如果Z与因变量和预测变量都不相关,则将总样本根据Z的大小分成两组,检验不同组内预测变量的预测效度是否具有显著差别,若有差别,则Z是同质调节变量,影响关系强度,若没有显著差别,则Z不是调节变量。

第五节 本章小结

-

本章介绍了总体研究设计,分为两大部分,一部分为理论模型构建,即对新技术投资评估实物期权模型的逻辑思路与求解过程进行简单归纳;另一部分为实证研究设计,即采取大规模问卷调查的方法来检验基于理论模型提出的研究假设,这是本节介绍的重点。在实证研究设计部分,首先介绍了问卷的内容与结构安排,详细说明了量表的形成过程。接着介绍了问卷发放和回收的情况,并对有效样本特征进行了描述。本研究所得到的160份有效问卷在行业类型、企业性质与规模以及研发投入强度上都有着广泛的代表性。最后,对本研究所使用的计量回归模型与数据分析方法进行了介绍,包括在研究不确定性对企业技术投资决策影响效果时采用的Logistic回归模型,以及考察竞争、学习能力与不可逆性的调节作用时采用的层次回归方法。

第四章 模型构建

-

本章我们基于实物期权的理论与方法对新技术投资项目的经济价值进行了评估,并推导出项目进展过程中的最优投资决策规则(也是期权的最优执行规则)。为了构建更符合新技术投资实际的评估模型,我们首先在实物期权框架下对新技术投资的主要特征进行了分析,这是模型建立的基础,不同特征对应于模型的不同组成部分;接着,对与本研究相关的核心文献进行了分析和对比,以明确现有新技术投资模型的不同侧重点与历史沿革,在此过程中阐述本研究与其他研究的差异与主要特点;然后根据新技术的投资特征构建评估模型并求解,进而通过比较静态分析来研究不同要素对新技术投资价值与决策的影响效果,阐述模型背后的经济与管理含义;最后在竞争环境下对模型结论进行了延伸讨论。

-

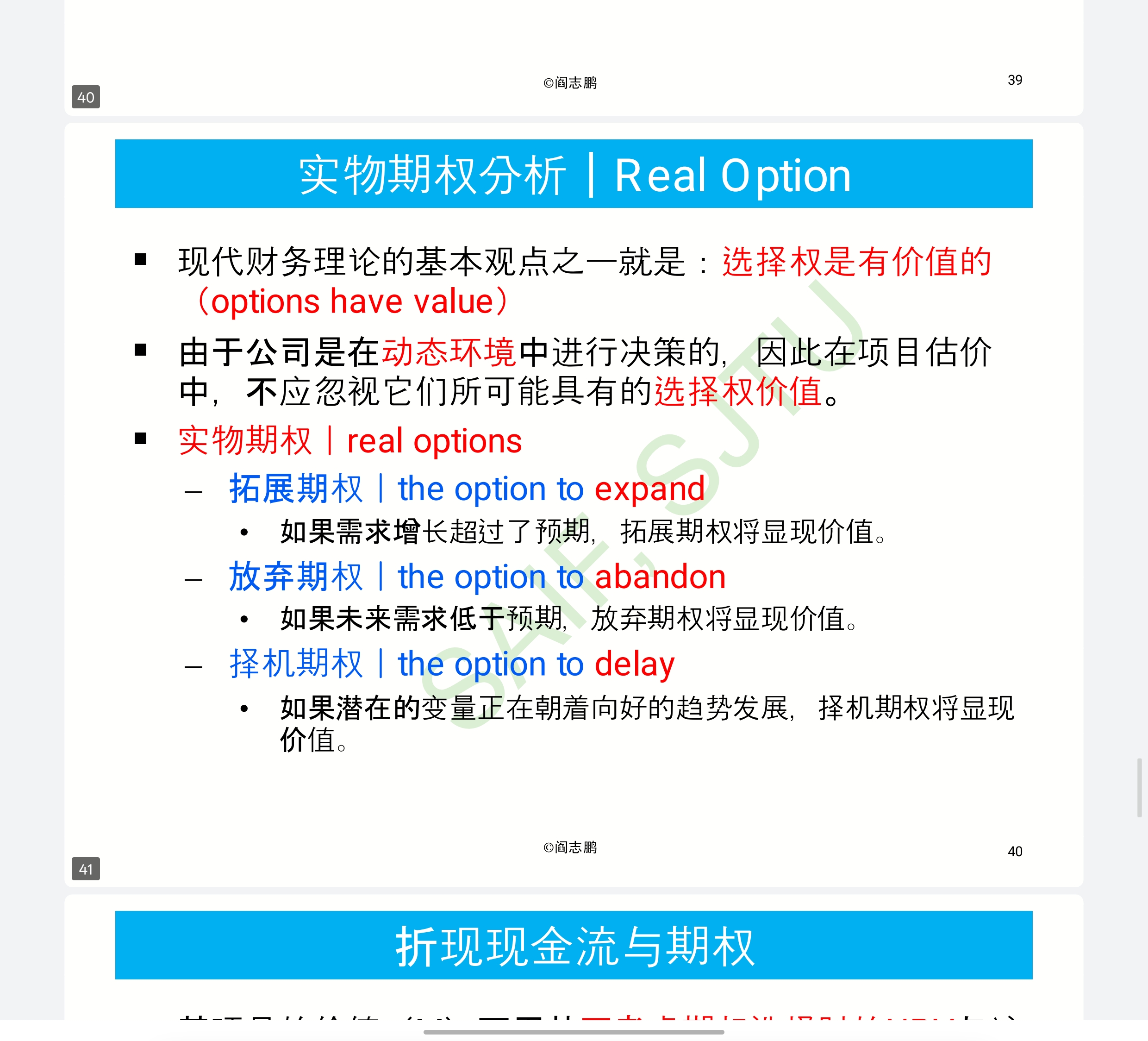

第一节 新技术投资的特征罗默(1989)指出,任何学者首先都要集中于对与研究问题本身有关的客观事实进行分析与归纳,这非常有助于理论的形成。新技术投资作为实物投资的特定领域,既有所有实物投资的共性也有与新技术相关的独特性。这些特征一方面可以作为评价现有模型有效性的基础,另一方面也为新模型的构建提供了方向与角度。根据对已有理论模型的归纳和对客观实践的考察,笔者对新技术投资的主要特征分析如下。一 不可逆性(Irreversibility)投资的不可逆性是实物期权方法的核心假定,是指投资一旦发生就很大程度上成为沉没成本(Sunk Cost),很难重新获得(恢复)。这个概念最早源于环境保护方面的经济学文献(Arrow, 1968; Fisher, Krutilla & Cicchetti, 1972; Arrow & Fisher, 1974),后来在各个领域得到了广泛应用。平迪克(1991)明确把不可逆性作为投资的两个重要特征之一,指出现实中的大多数投资都是部分或者完全不可逆的,当投资者改变主意时不能完全收回投资的初始成本,这极大地影响了投资者的最优决策。[插图]因为一旦决策失误,投资者就会有丧失全部初始投资的风险,这使得投资者有延迟投资来搜集更多信息以做出更好决策的激励,从而增加了等待的价值。在不确定条件下,不同程度的不可逆性会影响到投资的策略与方式。对于引发投资不可逆性的原因,经济学家给出了多种解释,其中,阿克洛夫(Akerlof, 1970)的“柠檬效应”理论是其中的重要代表。根据该理论,物品质量的差异性和买卖者的信息不对称会导致市场上出现“劣币驱逐良币”的现象,即买者没有能力去评价某一物品的质量时,只愿意支付对应于该市场中平均质量物品的价格,因此即使卖者清楚知道自己的物品(如新技术项目)具有“好”的质量,也不可能卖出相应“好”的价格。这种“柠檬”特征使得大部分投资至少是部分不可逆的。投资的企业或行业专用性(Firm or Industry-specific)也会导致投资不可逆。平迪克(1991)解释了当资本不能被其他企业或者产业同样有效地使用时投资所具有的不可逆性。例如,特定企业在营销和广告上的大部分投资是不能收回的;而在一个适度竞争的产业内,由于系统风险导致的某项投资被认为是“坏”的投资,那么该投资的价值对行业内所有企业都是相同的,很难通过把放弃的项目卖给其他企业来回收初始投资。此外不可逆性也可能是由于政府管制或地理限制而引起的,例如政府的资本控制可能会使得国外投资者很难出售其资产并重新配置资金(Dixit & Pindyck, 1994)。尽管不可逆性是投资的普遍特征,但不可逆的程度大小却是随投资的具体情况而变化的。特别是,如果特定投资项目失败或放弃并不是影响行业的普遍因素造成的,那么该项目对其他企业来说很可能具有一定价值。在这种情况下,企业尽管不可能收回全部投资,但可以很大程度上减少投资沉没的程度。事先对特定投资未来放弃或失败后可能具有的潜在转售(Re-sale)价值的评估对投资决策具有重要意义。不可逆性是新技术投资的重要特征,一般来说,新技术投资的不可逆程度要远远高于其他类型的投资(如建筑项目投资),这是由新技术投资对象的创新性与知识性特征决定的。首先,有关新技术的大部分投资具有很强的资产专用性,而资产专用性与创新新颖程度密切相关,越是新的技术或产品,其研发和制造的试验设施和机器设备越难以被一般研究广泛使用,这使得其转售价值很低。其次,与生产性投入不同,新技术投资过程更多体现在企业内部知识、技术或人力等无形资本的积累上,一旦失败,这类资本锈蚀非常迅速,几乎不可能回收。[插图]最后,投资的结果往往是一项专利或专有技术,很难对其经济价值进行评估,技术交易中存在着很大的交易成本。如果技术没有很快地商业化或者交易,那么技术贬值效应会使投资的价值越来越小。这些原因都使得新技术投资的不可逆程度显著高于其他类型的投资。

-

二 建设时间(Time to Build)与序列投资建设时间又可称为完成时间(Time to Completion)或建筑滞后(Construction Lag),是指一个项目从开始到完成(Completion)所需的时间区间。[插图]由于建设时间的存在,投资往往不是一次全部投入而是在不同时点上序列发生的,而且在项目完成之前也很难有现金收益流入。投资者需要对整个建设时间内的投资时机和数量进行决策,而这个决策本身会影响到建设时间的长短。现实世界中的大多数投资项目都有建设时间[插图],但在很多经济模型中,这段时间往往被忽略不计,而假定投资转化为资本品是瞬时发生的。事实上,如果建设时间很短且比较确定,那么这种假定是合理的,但如果建设时间较长且有很大不确定性,那么就会对投资决策产生重要影响。马吉德和平迪克(1987)首次在不可逆投资框架下研究了建设时间对投资决策的影响。[插图]项目建设时间的存在也有多种原因,最基本的原因是项目本身会受到自然或物理条件的限制,这种限制并不能靠资本品的进一步投入而消除。例如一座厂房建成后需要晾晒一段时间才能承受其物理结构的重量,这个过程无法靠投入更多的工人和机器设备来缩短。项目本身的技术特性也会导致项目建设需要很长一段时间,例如一种药物的研发必然要经过临床前试验、临床试验(I, II, III)期、新药申请和批准等多个阶段,每个阶段需要解决的技术问题各不相同,且只有前一个阶段完成才能进行下一个阶段而无法同时进行。此外,由于投资本身是稀缺资源,因此投资者不可能无限制地使用,必然受到资本供给(融资)的约束,即在建设过程中是有最大投资限制的,以保证资本得到最有效率的使用。总之,影响大部分投资项目的物理(Physical)的、技术的(Technical)和财务的(Financial)因素都使得项目具有或长或短的建设时间。建设时间对投资决策的影响主要体现在两个方面:首先,投资是以支出现期成本来获取未来收益,建设时间越长,支出成本越多,而预期收益相对于成本的折现净值越小,项目的预期盈利也越少,这是标准的DCF框架下的结论;其次,在建设时间内,投资者的内外部环境可能会发生变化,投资者可以根据新的信息对预期收益与成本进行重新评估,从而调整决策以获得最大效益,这是实物期权分析框架下不确定性的价值。

-

建设时间是新技术项目的显著特征,无论是研发还是新技术的商业化都会持续一段时间,需要资金的不断投入并且收益只能在项目完成后才有可能发生。与其他类型的项目不同,新技术项目的预期完成时间有很大不确定性,项目的实际完成时间与最初的预期完成时间会有较大偏离,这是由项目本身的技术特征决定的(下一节会详细分析)。从上面的分析可知,新技术项目的建设时间主要受到项目的技术特征和投资约束(融资)的限制,反过来,在技术特征一定时,项目预期建设时间的长短代表了企业的投资约束:在一定范围内,可用的资金越多,项目预期完成时间越短。这种约束在投资评估模型中往往用单位时间内的最大投资额来表示,体现了不同投资者的异质性。这样,建设时间既是新技术项目的主要特征,又影响着投资者的投资决策。

-

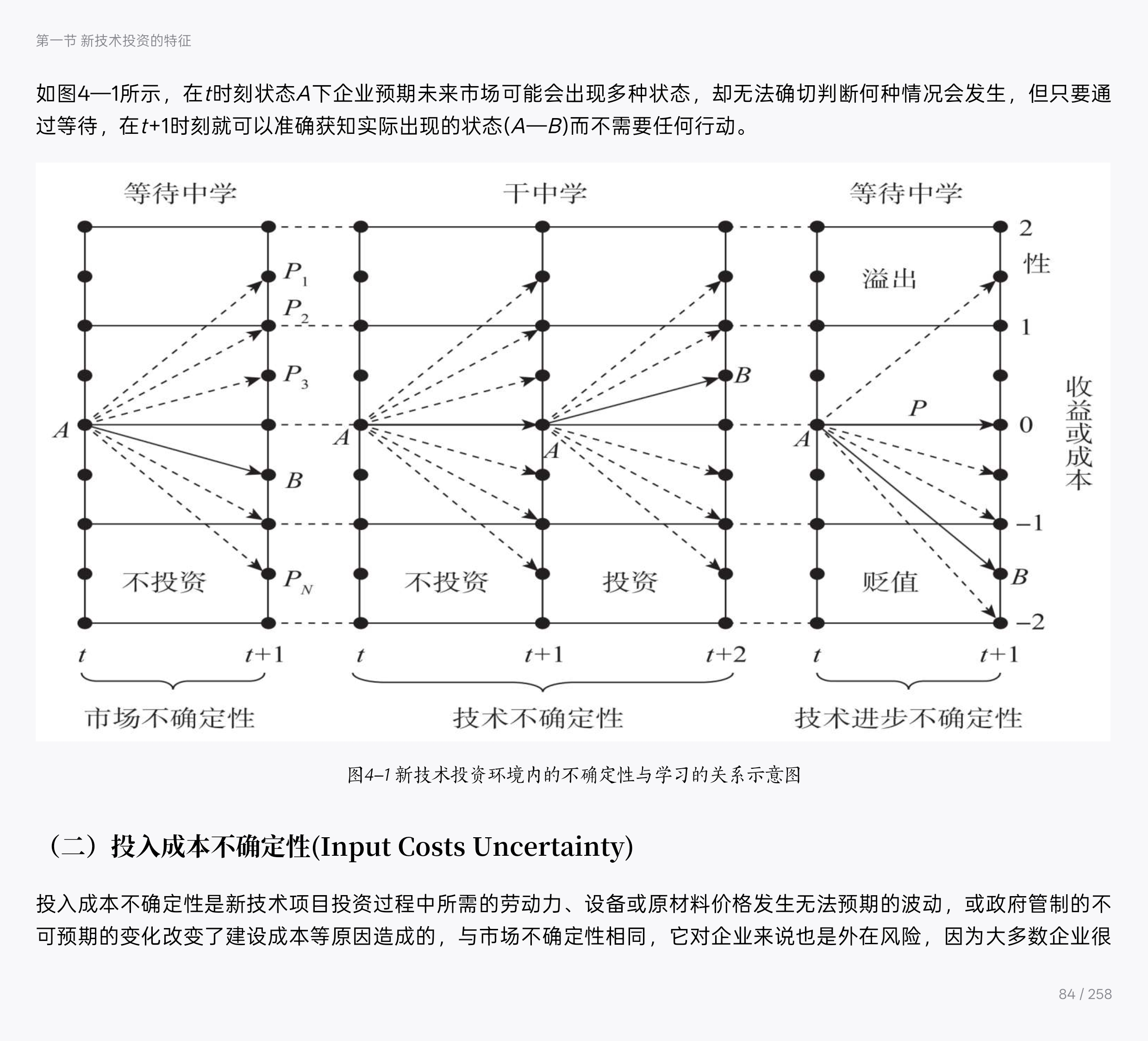

三 不确定性(Uncertainty)不确定性或风险[插图]存在于几乎所有类型的投资项目中,但不同项目内(或同一项目对于不同投资者)不确定性的类型(Type)与程度(Degree)却有很大差异,这会对投资决策产生不同的影响。例如伏尔塔(1998)区分了影响企业的内部不确定性(Endogenous uncertainty)与外部不确定性(Exogenous uncertainty),认为前者是可以由企业通过主动的行动(如学习)来降低和减少的,而后者很大程度上不受企业行为的影响,而只能随着时间逐渐解决。胡赫泽尔迈耶与洛克(Huchzer meier & Loch, 2001)则概括出了R & D项目内的五种主要不确定性(收益、产品绩效、市场需求、预算与完成时间)并分析了每种不确定性对项目价值的可能影响。事实上,对不确定性的划分主要取决于研究对象的特征与关注的层次和角度,以上不同类型的不确定性存在着重叠与包容关系。而本书主要是根据新技术项目的特质对新技术投资决策进行研究,决策的基本逻辑是基于对新技术未来预期收益与投资成本之间的权衡,故综合相关文献(Pindyck, 1993; Schwartz & Moon, 2000; Schwartz & Zozaya-Gorostiza, 2004; Muro, 2006)把不确定性划分为影响项目成本的技术不确定性与投入成本不确定性和影响收益的市场不确定性与技术进步不确定性,各种不确定性对收益或成本的影响作用如图4—1所示。(一)市场不确定性(Market Uncertainty)新技术项目的市场不确定性是指影响新技术未来收益的各种因素事先是不确定的,如新技术未来市场规模的大小与变动、新产品(服务)的价格波动或相关技术标准或产业政策的制定等,都会影响到新技术的预期收益的大小与持续性。而这些不确定性很大程度上并不受企业本身的控制或影响,具有系统风险特征。[插图]与市场不确定性相关的信息大部分会随着时间而逐步显现,而市场不确定性也会随之逐步解决或消失,企业事前不可能准确预知事件结果,而只能通过观察和等待来获取有关不确定性的更多信息以优化决策。这种等待中学习是解决市场不确定性的主要方式,相关的信息或知识是公共物品,企业可以无(低)成本地通过观察获得。正是这种等待就可以获取新信息和知识的机会使得延迟投资具有灵活性价值,这也是实物期权方法与现金流折现法的重要差异。如图4—1所示,在t时刻状态A下企业预期未来市场可能会出现多种状态,却无法确切判断何种情况会发生,但只要通过等待,在t+1时刻就可以准确获知实际出现的状态(A—B)而不需要任何行动。

-

(二)投入成本不确定性(Input Costs Uncertainty)投入成本不确定性是新技术项目投资过程中所需的劳动力、设备或原材料价格发生无法预期的波动,或政府管制的不可预期的变化改变了建设成本等原因造成的,与市场不确定性相同,它对企业来说也是外在风险,因为大多数企业很难去控制或影响其主要投入品的价格或政府政策。投入成本不确定性的存在同样强调等待中学习的价值,激励企业在进一步获得关于投入价格的较准确的信息后再做决策,降低新技术成本的波动。这种随时间而披露的成本信息也是免费的公共物品,独立于项目本身的进展,但增加了等待的价值,这对那些投资时间长且沉没成本大的项目来说具有重要意义。对新技术项目而言,有些材料技术和工艺创新受投入成本不确定性影响较大,但影响大多数新技术投资的主要因素是项目内部的技术不确定性。(三)技术不确定性(Technical Uncertainty)技术不确定性是指影响新技术研发与商业化过程的各类技术问题,这些问题会影响项目完成的成本与时间。对企业来说,研发出一项新技术并把其转化为产品或服务本身就是一个复杂的创新过程,很难事前就准确预知会出现什么技术难题,该采用什么样的手段解决以及最终的新技术或新产品的性能能否达到预期效果等。技术不确定性集中在企业内部,其程度和性质取决于具体的项目特征,不会随外部环境变化而改变,对企业而言属于个体风险(Idiosyncratic Risk)。与市场不确定性不同,技术不确定性只能通过企业以“干中学”的方式来解决,而不可能在等待中自然消除。正如通过观察别人游泳永远也学不会游泳一样,技术不确定性的解决需要企业实际去投资进行技术探索与实践,才能真正了解和把握技术不确定性的性质与程度,并随着不确定性的解决不断学习与创造新的知识。项目完成后,全部技术问题得到解决,才能确切知道项目所用的实际成本与时间。如图4—1所示,在t时刻状态A下企业预期未来成本可能会有多种状态,但无法确切判断何种情况会发生。当企业没有任何行动(不投资),而是通过等待到达t+1时刻时,其所处的状态和对未来的预期没有任何改变(A—A),因为在当前状态下企业没有获得任何有关项目更新的信息与知识。只有通过进一步的投资,企业才会通过创新实践改变当前状态(A—B)并更新对项目未来的预期。可以看出,技术不确定性与前面的市场和投入成本不确定性对企业决策的影响方式截然不同,前者要求企业通过主动投资来获取有关新技术项目的私有知识(Private Knowledge),等待只会损失时间价值;而后者则强调通过等待中学习来获取公共信息,从而相机决策。从知识管理角度看,新技术项目本身往往包含着大量企业知识库内原先没有的新知识,需要企业去学习和创造,所以技术不确定性对新技术投资项目的影响要远大于其他具有知识重复使用性质的项目。而且由于技术不确定性都发生在投资过程内部,与投资行为息息相关,因此对它的研究有助于深化对微观投资过程的认识与把握。(四)技术进步不确定性(Technological Uncertainty)对企业来说,新技术研发既是个体行为,也是在一定技术范式规定下的技术轨道上进行的(Dosi, 1982),其速度与方向都受到外部整体技术环境的影响,表现为与标的技术相关的新技术出现的时机和新技术对现有技术的冲击程度的不确定性,也称为外部技术不确定性。当企业不是本领域创新的主要提供者时,这种技术进步不确定性可以视为外生的系统风险,即企业可以根据对替代技术出现的时机和替代程度的预期来调整自己的决策,但不会对技术进步本身产生影响。在此条件下,穆尔托(2006)认为,外生技术进步对现有技术(预期)收益的影响总是不利的(贬值效应),只是贬值的时间与程度是不确定的。[插图]尽管有学者(Kort, 1998)指出,企业可以从外部技术进步的溢出效应(Spillover Effect)中获益,降低研发成本,但技术进步在科学意义上的绝对性在长期终究要侵蚀后进技术的收益,在非一般均衡研究中基本上是把技术进步作为外生的贬值作用过程。[插图]当技术进步发生时,即在有替代技术或更新换代技术出现的情况下,现有(在研)技术的预期收益会减少,但减少程度以及替代技术出现的时机却是不确定的。如图4—1所示,技术进步在t时刻未发生时,其在t+1时刻也未发生的概率为P,此时状态没有改变(A-A)。但技术进步效应一旦发生则对新技术预期收益的影响总是不利的(A-B),向上的虚线代表可能的溢出效应。

-

四 学习学习作为一种行为或过程,在多个学科中得到了广泛研究,不同学科基于不同的研究目的其分析角度也有差异。[插图]在决策理论中,学习主要是通过获取新的信息与知识来减少不确定性以优化决策的方式。对新技术投资决策而言,决策者需要对技术未来的收益与开发或商业化该技术的成本进行评估和权衡,而这种经济性评估背后的决策基础是影响项目收益与成本各种因素及其变动趋势的知识和信息[插图]集(Information Set)。投资者只有通过更新这些信息集才能做出新的评估和决策,而这种更新的方式或机制就是学习。学习不仅强调了获取到新的信息,而且还会把零散和不同种类的信息处理、转化为可供企业决策使用的高质量的信息与知识。

-

如前所述,新技术投资中的学习主要有两种:一是通过观察市场、需求趋势或者其他主体的行为绩效来获取信息的“等待中学”(Learning by Waiting)或“观察中学”;另一种是企业主动投资来获取新知识的“干中学”。两种方式都会不断更新企业决策的信息集,但对不确定性的解决方式与对决策的影响效果却不同(如图4—1所示)。等待中学习强调当不确定性超出企业的控制范围时,企业不应该贸然行动(因为投资是不可逆的),而应等更多的信息披露出来,不确定程度逐渐减少,企业更有把握时再做决定。企业也可以通过观察别人的行动及其绩效进行学习。但无论何种方式,当系统风险很大时,等待决策是有价值的。[插图]而“干中学”则恰恰相反,强调通过主动学习来获取新的信息和知识,而且学习效果又受到以前知识积累的影响(Arrow, 1962)。新技术项目很大程度上是一种全新的探索活动,需要的知识大多在现有知识系统之外,只有通过实际的行动才能学习和创造出新的知识。因此“干中学”有两种方式,一是从成功中学,二是从失败中学,后者即创新研究中的试错学习(Trial-Error Learning)。“干中学”的两种方式都拓展了企业的知识边界,对决策的影响却不同,成功的学习会使企业更加乐观(收益增加或成本降低),而失败的学习则加重了企业对负面结果的考虑。但无论行动的结果是成功还是失败,都会使决策更加明晰(相对于没有行动前),因为失败的学习可以使企业对“坏”的结果有深入的了解。从上面的分析可知,“等待中学”与“干中学”两种方式分别用于解决新技术投资项目中不同类型的不确定性,但对投资决策的影响方向相反。最终的决策取决于对项目中包含的不确定性来源、程度与分布以及不同学习方式与效果之间的权衡。这正是本研究要解决的核心问题。

第二节 相关研究比较

-

在现有文献中,对于单个企业的动态研发投资策略有很多研究(如Pakes, 1986; Posner & Zuckerman, 1990; Dutta, 1997等),但大多数研究都因为没有考虑新技术从研发到市场需要的建设时间而把新技术投资简化为一次性决策,从不确定性和学习之间的关系出发来分析企业新技术投资决策的微观机制和过程的研究很少。下面对其中的几篇与本研究密切相关的核心文献进行分析与讨论,从中可以发现研究重点与方法的演变趋势。

-

罗伯茨和韦茨曼(1981)最早关注到开发或探索活动的连续性特征,指出对这些活动的投资或资助并非一次完成而是在整个过程中连续进行的,所以需要根据最新信息对项目状态和发展状况不断重新评估。作者按照是否只有在整个项目完成后才能获得项目收益把这种连续开发项目(Sequential Development Project, SDP)分为两类,并建立数学模型对最优的投资停止时机进行了研究,分析了项目预期完成成本和项目终止收益(Terminal Benefits)的变化速度对最优投资决策的影响。两位学者的研究深化了对研发活动本质的认识,强调了信息搜集在优化项目决策中的作用,为后续研究建立了良好的逻辑分析框架。但该研究对不确定变化和决策机制的处理都比较简单,使得模型的适用范围较为狭窄。马吉德与平迪克(1987)在只存在市场不确定性的条件下研究了建设时间对项目价值与最优投资决策的影响,并与不考虑建设时间的即时决策进行了对比。由于企业投资发生与获得收益之间存在时滞,在此期间,预期收益会由于市场不确定性的存在而发生波动,因而企业实际获得的收益会与投资时的预期有差异,进而影响到投资决策。建设时间越长,企业预期收益的折现价值越小,这就降低了投资激励并提高了投资边界值。平迪克(1993)明确区分了影响项目成本的技术不确定性与市场不确定性,指出前者只有靠实际执行项目才能消除,而后者则在企业控制之外,与整体经济状况相关。作者以项目预期完成成本为状态变量从一般形式上定义了技术不确定性的解决方式,并用一个特定形式来进行模型构建,推导出企业的最优投资规则,分析了两种不确定性对投资决策的影响机制与效果,从而深入研究了投资的微观过程。但该研究注重从一般意义上研究不确定性的解决方式与影响机制,并未对学习效应与不确定性的分布等做进一步探究。但作者最后指出,不确定性的来源与分布在不同项目间会有显著差异,对于那些花费时间很长的大型工程项目(如核电站建设),市场不确定性会极大地影响项目成本,而对于高科技项目,技术不确定性可能会起主导作用。基于平迪克(1993)的分析,科特(1998)针对研发项目投资成本的不确定性进行了研究,通过引入一个参数来表示项目早期不确定性的程度,他对平迪克(1993)的模型进行了重新计算,结果表明,当技术不确定性大部分都在项目早期解决时,投资门槛值会大大降低。[插图]作者还从政府资助、知识溢出效应等角度对模型进行了拓展,但与平迪克(1993)一样,也没有把影响收益的市场不确定性纳入考量。[插图]与其他模型以预期完成成本作为状态变量不同,希(Chi, 1997)建立了预期完成时间不确定条件下的项目最优停止模型,研究假定当项目结果没有达到预期时仍然会有一定的终止收益,并根据描述项目不确定性的各种形式推导出了项目的最优停止时机。该研究还对项目终止价值随预期完成时间的变动速度进行了分析,在随机控制框架下细化了罗伯茨和韦茨曼(1981)的研究思路。但该研究对项目停止价值的处理主要是针对流程再造项目,大多数新技术项目的终止价值并不会随预期完成时间发生太大波动。而且该研究对相关变量的处理过于注重数学形式上的表达,淡化了其背后的经济含义。施瓦茨和穆恩(Schwartz & Moon, 2000)基于实物期权理论建立了专利技术和研发项目价值的评估模型,并与NPV的结果进行了比较。该模型是对平迪克(1993)研究的拓展,综合考虑了影响成本的技术不确定性与影响收益的市场不确定性,同时还引入了可能导致项目失败的灾难事件(Catastrophic Events),分析了不同类型不确定性对项目价值与决策门槛的影响。结果表明,当预期收益减小或预期成本增加时企业可以放弃该项目的大部分灵活性价值,这也是实物期权模型与NPV方法评估结果的差异所在。由于该研究主要针对的是药物研发,在项目成功前就拥有专利,所以专利的有效期对项目价值和投资决策有着重要影响,专利的延长时间可以极大地提升项目价值。施瓦茨和佐萨亚-戈罗斯蒂萨(Zozaya -Gorostiza, 2004)则研究了IT技术的研发与获取这两种情况下新技术投资的最优决策,前者需要建设时间,且受到技术不确定性的影响,后者投资是瞬时完成的,没有技术不确定性。萨多夫斯基(2005)专门针对不确定环境下探索或试点项目的学习进行了研究,运用实物期权的建模方法研究了不同学习效应对投资决策的影响。他为了得到模型的解析解而对相关变量做了严格假设,规定了项目的完成时间而且假定投资只发生一次。在此条件下,企业通过决定选择投入的资金比例(相对于总的预算)而选择对总体不确定性的解决程度,而一旦选定,那么对企业而言,预期成本与收益就成为两个外在的随机过程,这实质上与马格拉贝(1978)的交换期权模型非常类似。但在现实中,新技术项目只有当所有的技术问题都解决后才能完成,而且投资很少是一次投入的,所以萨多夫斯基的模型的应用对象应该是罗伯茨和韦茨曼(1981)界定的具有终止价值的第二类项目,如石油勘探不需要等到解决所有的技术不确定性后再去实际开采,只要了解到一定程度就可以,因为在投资超过一定程度后边际学习获取信息的价值会低于边际成本。

-

卫兹(Weeds, 1999)研究了企业研发成功后却不马上商业化该技术的“沉睡的专利”现象,其研究主要是基于对技术收益与研发成功两种不确定性的权衡。该研究针对的并不是我们要讨论的投资过程中的微观决策,而是一次性投入的研发时机选择,但其某些特征可以与后面的离散时间模型形成有趣的对比。卫兹的模型假定进行新技术开发的投资是一次性投入,如果成功则可瞬时商业化并获得收益,但每次成功的概率服从泊松分布。此时,企业的最优决策规则就是在预期收益到达特定门槛值时进行投资,但由于有失败的可能性,所以企业不会在研发成功收益最高时投资,而会在收益较低时就开始投资,一旦失败可以继续投资,而收益还有可能提升,但如果成功,由于收益不是最佳值,就会出现企业延迟商业化的现象,即“沉睡的专利”。可以看出,该模型本质上是把研发过程压缩为可以重复进行投资的一点,投资发生与否取决于收益波动与成功概率。如果我们把一个技术开发过程分为多个小的阶段,每个阶段根据其技术不确定性分配一个成功概率,则每个阶段成功的收益就是后续阶段投资期权的价值。这样,对每个细分阶段的投资就可以用卫兹的模型进行处理。但卫兹的模型中不考虑学习的价值,即研发失败后下次研发成功的概率不变,没有对学习到的知识进行存储,是一种无记忆性(Memoryless)的研发,这显然不符合现实。

-

伯克、格林与奈克(2004)对新技术投资的微观决策过程进行了研究。该研究假定完成新技术项目需要N个阶段,每个阶段都有一定的技术风险,上一个阶段的问题解决了才能进入下一阶段。在这个离散模型中,预期成本的减少是一个内生过程,取决于每阶段投资的成功概率P,P反映了企业的研发生产效率(R & D Productivity)但并非如卫兹(Weeds, 1999)的模型中那样是固定不变的,而是由投资者根据贝叶斯学习对其更新。P的大小取决于所处阶段和在该阶段之前已经发生的投资次数,阶段数越多说明项目进展得越顺利,成功概率越大;但同时在阶段已定时,已经发生的投资越多则说明前面阶段失败的次数越多,会降低该阶段的成功概率。投资者就是根据所处阶段、该阶段成功概率、投资成本以及项目完成后的预期收益来制定最优决策。与其他模型不同的是,该模型每阶段的投资成本与预期收益相联系,当预期收益增加时投资成本会增大,这使得企业可以在暂时搁置项目和完全放弃项目二者间进行选择,而其他模型由于投资成本是固定的,理论上永远不会放弃,只会无限期地搁置。此外,企业中途搁置的决策依赖于当前的现金流,会提高风险溢价,但随着项目进行,风险溢价会随之下降,而放弃期权的执行仅依赖于已经完成的阶段,不会影响风险溢价。伯克等学者的模型综合考察了我们前面提到的多种风险,且把技术不确定性的解决内生化,在离散化条件下对前人的模型进行了拓展。萨多夫斯基(2006)在离散时间动态框架下建立了基于预期完成成本减少的探索项目投资评估模型。这个模型包含了以往文献中的多种不确定性并区分了项目的勘探阶段与实际的商业化阶段,这种区分使得项目评估转化为永久复合百慕大期权的定价问题。该模型中,预期完成成本的降低速度与技术不确定性的解决程度都依赖于项目所处阶段与投资两个变量,两者的变动都可以影响不确定性的解决程度,其中阶段变动的影响受指数影响,而投资的边际效应为常数(线性变动)。通过近似动态规划解法,作者给出了投资期权的价值和最优的投资策略,分析了各种不确定性与预期完成阶段对最优投资门槛值的影响。库西斯、马特邹科斯和特里杰奥吉斯(Koussis, Martzoukos & Trigeorgis, 2007)研究了存在学习时间与“干中学”效应时的最佳研发投资决策。在模型中,研发努力被视为可以提升新技术或新产品价值的价值提升行动,但这种行动的结果是不确定的,企业需要决定在何时进行何种价值提升行动,以最大化投资价值。当行动与其实现效果之间的时间(即学习时间)增加时期权价值会降低,而“干中学”的效应则会提高期权价值。模型着重于研究选择何种提升项目额外价值的行动和执行时机而不是在固定投资约束下进行最佳决策。该研究表明,在研发期间的行为可以改变未来的收益,而且不同的学习方式对这种行为效果的影响不同。该研究的重点在于不同的学习方式而不是同一方式下的不同学习效果。按照对项目进展过程的处理方式不同,上述模型可以分为连续与离散时间两类,两者在对不确定性和学习的构造形式上有较大差别,但研究问题的思路或逻辑是一致的,都是通过对不同时间或阶段下项目预期收益与成本的评估进行决策。但从直观表现上看,连续模型通过投资改变的是不确定性的解决程度,而离散模型则为不同阶段投资成功和失败的概率或方向。但事实上,连续模型中的预期成本变化可间接反映出前期投资的效率,而离散模型中的成功概率也可间接计算出未来的完成成本,两者并没有质的差异。但连续模型更容易处理不确定性对期权价值的影响,而离散模型更强调项目建设阶段及其转换。总之,不同时期的文献反映出对项目建设过程及其包含的不确定性与学习等特征认识的深化,在模型处理上也更加精致和复杂。但现有模型对项目内部的学习机制的处理还比较模糊,有些假设也不太符合新技术项目的实际。本研究根据对新技术投资项目建设过程的分析,同时考虑影响技术收益与成本的多种不确定性,重点研究了影响技术不确定性的解决程度的学习机制与效率,后者由企业的学习能力、累积式学习效应与扩张式学习效应决定,这种分解使影响技术不确定性的解决程度的学习机制与要素更加明晰。此外,模型还考虑了停止投资时知识的遗忘效应对成本的影响,使得模型更加符合实际。

第三节 模型构建

-

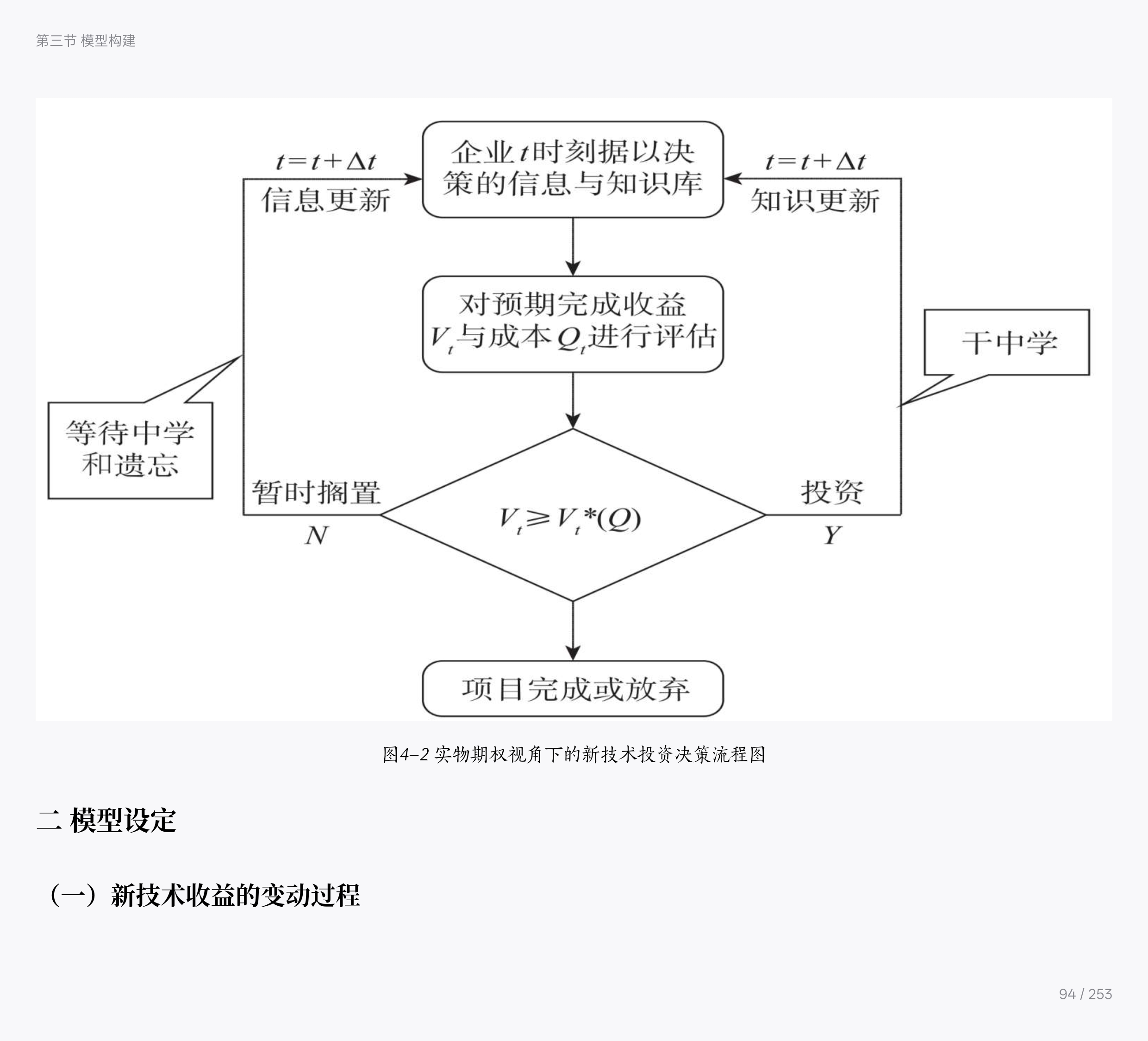

一 基本思路一个企业拥有对特定新技术/产品的垄断投资机会,其最基本的决策包括是否投资,在什么时间投资,投资多少,在项目不同阶段的投资速度如何安排等问题,决策的规则与逻辑就是基于对新技术投资后所获收益与开发该技术所需成本的经济价值进行评估与比较。但由于新技术项目的不同阶段包含多种不同类型的风险,它们以不同的方式影响着项目的收益与成本,所以决策者对于项目完成后的价值评估也随项目的进展而不断改变,依赖于不断获得的新信息与新知识。在此过程中,根据对项目预期完成价值的判断,企业会对项目进行控制,如加快或减慢、暂时搁置甚至完全放弃等,这种管理上的灵活性就是投资者具有的期权。在项目进展中对项目收益与成本的再评估可以在特定阶段通过正式的程序与规范进行,但对主要决策者来说,这种新信息的获取与非正式的评估却是随项目进展而不断发生的。所以我们在连续时间框架下来研究企业的投资决策,并假定在项目建设阶段只有成本的支出,只能在新技术研发成功和商业化进入市场后才能获得收益。令V(t)表示项目完成前任意时刻t新技术的预期收益,Q(t)为该时刻项目的预期完成成本,决策者会根据V(t)与Q(t)的比较来决定t时刻的投资行为。NPV方法强调只要V(t)≥Q(t)就可以推进项目,但在实物期权分析框架内,由于各种管理灵活性的存在,其投资发生的门槛值往往会高于NPV决定的Q(t)。随着时间改变(如到了t1),企业会继续根据新的信息来更新对V和Q的评估,并随着项目进展不断重新调整决策直至项目结束或被彻底放弃。此决策过程如图4—2所示。其中V的变化主要来自市场的波动,而Q的变化则与投资行为本身密切相关。投资一方面直接推动了项目的进展,另一方面也获得了有关项目技术特征与环境方面的新的信息和知识,可以据此对Q进行重新评估,这是投资的影子价值(Shadow Val ue)。通过投资,也许会发现技术要比预期的简单,从而Q(t1)<Q(t);但也有可能发现该技术远比预期的复杂,存在着重大的技术障碍或难题需要克服,则有Q(t1)>Q(t)。期权的价值正是在新技术预期收益与成本的波动中产生的。本章的理论模型就是通过研究影响V和Q的不确定性(方式与程度)及其解决方式来优化企业投资决策。

-

在本研究中,新技术预期收益主要受未来市场不确定性与技术进步不确定性的影响,前者表现为新技术商业化后的新产品或新服务的市场需求、价格或规模等因素企业事前无法准确判断,后者则表现为新一代技术或替代产品的出现会减少现有技术的预期收益。市场不确定所隐含的收益不对称一直是期权定价理论研究的核心,即投资者可以通过保持资产的正向收益、放弃资产的负向收益来最大化投资价值。在金融期权研究中,市场是完全的(Complete),即存在着完全生成(Perfect Spanning)资产或资产组合可以复制标的资产的收益波动。但在实物期权研究中,这种完全市场的假定一直存在争议[插图],对新技术投资来说,由于其最后的产出对市场来说往往代表一种新知识的凝结和组合,很难找到与其价格或收益完全相关的产品或资产。但在本研究中,我们仍然假定存在完全生成资产,一方面,除非是重大的技术创新或突破,市场上往往可以找到特定的可交易资产,可以部分复制标的资产的收益波动,可复制的程度取决于产品特征、价格需求弹性和行业竞争因素等;另一方面,研究表明(Henderson, 2004),部分复制的市场风险仅改变了标准实物期权模型结论的程度(等待时间缩短)而非方向,不会对本研究的结论产生太大影响。而且当未来收益存在个体风险时,为了分析不同风险偏好对期权价值的影响,需要明确定义投资者的效用函数,这不是本研究的重点,也超出了本研究的范围。[插图]

-

假定存在与标的新技术的预期收益V(t)完全相关的生成资产,为了不失一般性,可假定该完全生成资产就是新技术收益V(t)本身,不考虑外部技术不确定性,V(t)服从如下随机过程[插图]其中y(t)为标准布朗运动,代表着影响技术收益的市场不确定性,σV为收益的波动率,衡量了市场不确定性的程度大小,μV为技术收益的预期增长率。此外,我们用δV表示收益预期增长率与风险回报之差,该参数具有丰富的经济含义(Dixit & Pindyck, 1994)。从严格的财务角度分析,δV代表了项目正常运行(properly functioning)时每年产生的现金流,完全类似于持有股票每年得到的股息或红利。对于投资问题,δV代表为推迟投资而保持期权有活力的机会成本,即投资者持有期权而不是持有标的资产遭受的损失。当δV非常大时,等待期权的价值会变得很小,因为等待的机会成本较高。在一个竞争环境中,δV则代表了竞争者进入的抢先效应对在位者期权价值的侵蚀程度。当其他参数(如σV)变化时,δV的变化会有多种可能性,对期权价值的影响也不同。[插图]下面引入技术进步不确定性对新技术预期收益的影响。如前所述,技术进步不确定性对新技术收益的影响方向是确定的,即会造成原有技术贬值[插图],只是替代或竞争技术出现的时机与造成的贬值程度不确定。很多研究假设技术进步状态服从处处连续的几何布朗运动,但替代技术或者竞争技术的出现不是一个连续的过程,而是在特定时点突然发生的,因此,用离散状态的泊松过程来描述外部技术的不确定性是合理的。泊松过程中发生的跳跃称为事件,在本研究中,事件可以表示出现了对原有技术造成贬值的竞争技术或替代技术,也可以表示其他对收益有影响的突发事件。[插图]φ为事件的平均发生率,在单位时间区间dt上,事件发生的概率为φdt,而事件不发生的概率为1-φdt。每发生一次事件都意味着技术价值V(t)的下跌或贬值,贬值的幅度为u(t)V(t),u(t)既可以是固定的常数,也可以是一个随机变量,但必须满足0≤u(t)≤1。在本研究中,我们固定贬值幅度,令u(t)=1,这表明技术进步效应出现会对现有技术造成完全替代。此时,技术进步类似于施瓦茨与孟(Schwartz & Moon, 2000)中的灾难事件,会造成新技术项目的失败。如果只考虑外部技术不确定性,那么新技术预期收益V(t)服从如下随机过程:

-

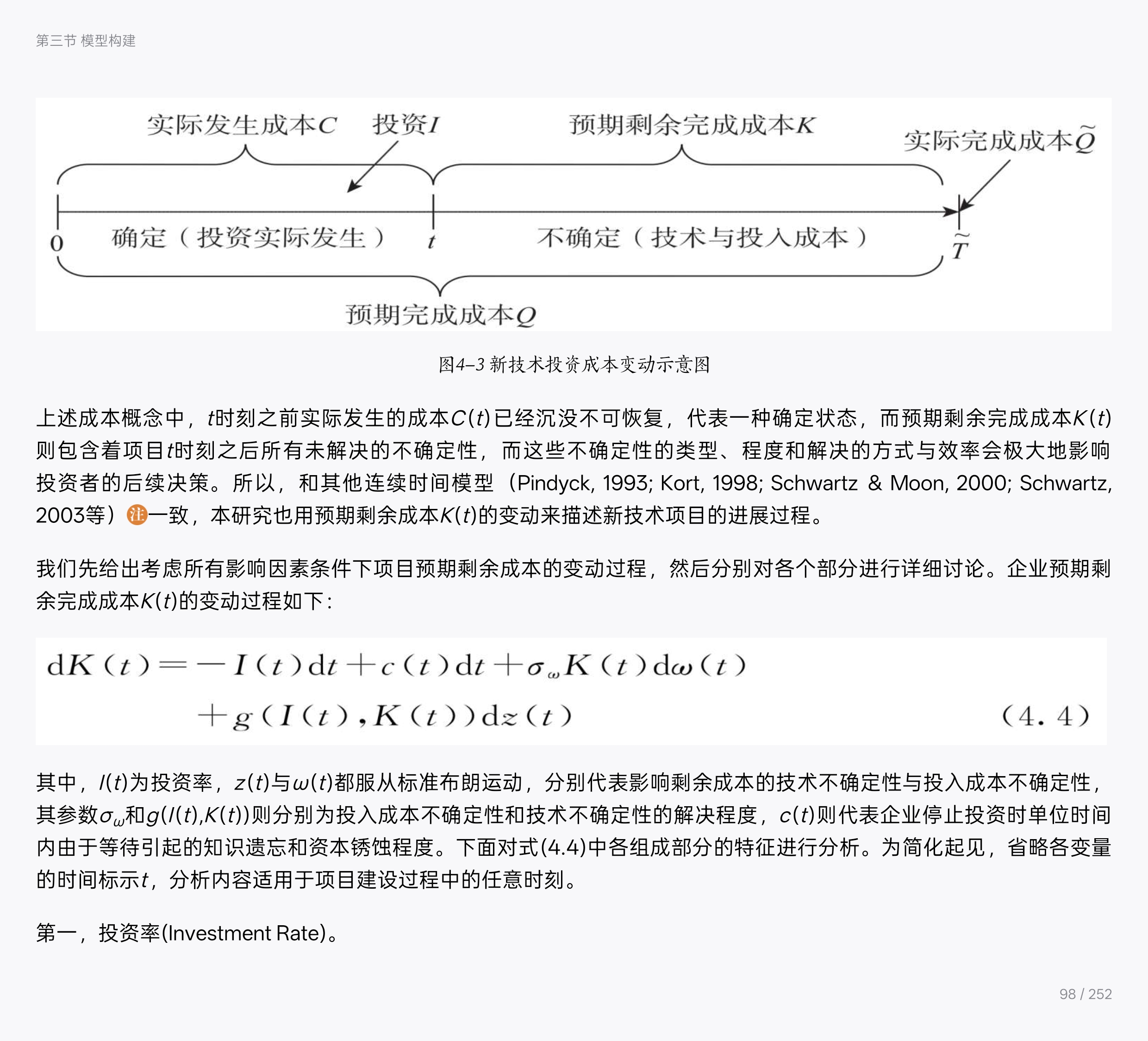

在新技术投资过程中有多种形式的成本概念,如新技术项目的实际完成成本(Actual Cost of Completion)、实际发生成本(Actual Cost Before Completion)、预期完成成本(Expected Cost of Completion)和预期剩余完成成本(Expected Cost to Completion)等,我们首先对这些概念及其之间的关系进行简要分析。实际完成成本[插图]是指新技术项目完成[插图]后实际发生的投资支出总和。若项目实际完成时间为[插图]([插图]本身为随机变量),则在此前任一时刻t,由于技术和投入成本不确定,[插图]的值无法准确获得,投资者基于项目进展和对未来的预期,对完成该技术项目所需的总成本有一个期望值,即预期完成成本Q=E([插图])。进一步地,由于在t时刻项目已经进展到特定阶段,有实际投资发生,因此这部分投资的总和C(t)没有包含任何不确定性,必然构成实际完成成本和预期完成成本的确定部分。而t时刻直至项目结束所需要的投资总额(即剩余完成成本)为[插图]-C(t),它仍然受各种不确定性的影响,只能获知其期望值为K(t)=E([插图]-C(t))=Q(t)-C(t)。图4—3直观显示了上述不同成本概念间的关系。可以看出,整个新技术项目的投资或建设过程就是实际完成成本不断增加和预期剩余完成成本不断减少的过程,同时也是不确定性不断被解决或消除的过程。从该图中可以直接得出如下结论:在t=0时,预期完成成本等于预期剩余完成成本,即Q(0)=K(0),而实际发生成本为零,即C(0)=0;项目完成(t=[插图])时,预期完成成本等于实际完成成本等于实际发生成本,即Q([插图])=C([插图])=[插图]而预期剩余完成成本K([插图])=0;在项目发生过程中,预期完成成本包含了确定与不确定两部分,即Q(t)=C(t)+K(t)。

-

上述成本概念中,t时刻之前实际发生的成本C(t)已经沉没不可恢复,代表一种确定状态,而预期剩余完成成本K(t)则包含着项目t时刻之后所有未解决的不确定性,而这些不确定性的类型、程度和解决的方式与效率会极大地影响投资者的后续决策。所以,和其他连续时间模型(Pindyck, 1993; Kort, 1998; Schwartz & Moon, 2000; Schwartz, 2003等)[插图]一致,本研究也用预期剩余成本K(t)的变动来描述新技术项目的进展过程。我们先给出考虑所有影响因素条件下项目预期剩余成本的变动过程,然后分别对各个部分进行详细讨论。企业预期剩余完成成本K(t)的变动过程如下:[插图]其中,I(t)为投资率,z(t)与ω(t)都服从标准布朗运动,分别代表影响剩余成本的技术不确定性与投入成本不确定性,其参数σω和g(I(t),K(t))则分别为投入成本不确定性和技术不确定性的解决程度,c(t)则代表企业停止投资时单位时间内由于等待引起的知识遗忘和资本锈蚀程度。下面对式(4.4)中各组成部分的特征进行分析。为简化起见,省略各变量的时间标示t,分析内容适用于项目建设过程中的任意时刻。

-

第一,投资率(Investment Rate)。投资率I(t)为在特定时刻单位时间发生的投资数量,是一个决策变量,投资者可以通过选择不同时点投资率的大小来控制项目进程。I=0时表示没有投资发生,项目被暂时搁置或中止;I>0时表示项目在进行中,且I越大,项目预期完成时间越短,但I的大小受项目本身的技术或物理特征和企业融资[插图]的限制。本研究中用常数Im来表示投资率的上限,即0≤I≤Im。给定时刻t,时间区间[t,t+dt]内发生的投资额为I(t)dt,而实际成本的增加即为剩余成本的减少,即为式(4.4)中的第一项。第二,遗忘效应(Forgetting Effect)。在实物期权模型中,在情况变得不利时暂时搁置项目,等到情况变得有利时再重新启动项目,这种灵活性被称为停启期权。现有文献中大多数模型都假定企业停止项目后前期投入的资本不会随时间改变,而且在适当时刻可以无成本地重新启动。[插图]但对新技术项目来说,投资虽然累积了一定的物质资本,但更重要的在于学习和创造了新的知识。对不同行业的研究表明,通过干中学获得的知识是会衰减的(Darr et al., 1995; Baum & Ingram, 1998; Benkard, 2000; Holan & Philips, 2004),如果投资者不能持续推进项目而中途搁置或转投入性质完全不同的其他项目,企业积累的有关原有项目的知识会很快遗忘,等过一段时间后重新启动原项目时,往往需要付出额外的成本才能恢复到项目当初停止时的状态。这种随投资停止而产生的遗忘效应对预期剩余成本的影响与投资正好相反,当投资发生时不会有遗忘发生,而一旦停止投资,预期剩余完成成本就会增加,因为重新启动项目需要额外投入来恢复遗忘的知识和其他有形与无形资本。尽管遗忘的速度和程度取决于多种因素,如创新特质和信息、知识在组织内部被吸收、存储和保留的方式等(Rao & Argote, 2006),但在本研究中,遗忘效应只是作为与学习效应相反的机制而存在,单位时间内遗忘的程度只和项目搁置的时间有关,而与项目进展阶段无关。我们假定新技术项目停止后单位时间内引起的恢复成本为常数c,则遗忘效应可表示为

-

从式(4.5)中可以看出,在新技术进行过程中总是交替发生学习与遗忘两种效应,而遗忘意味着重新启动项目时要花费成本对项目进行恢复,表现为项目搁置时预期剩余成本的增加。而且c中同样也可以包含项目物质资本随搁置或废弃时间而发生的物理性贬值。第三,技术不确定性与学习。技术不确定性由项目的技术特质决定,企业由于自身技术能力与知识累积程度不同其技术风险暴露也各不相同,所以技术不确定性属于企业个体风险,我们假定该风险可以完全分散(Completely Diversifiable),企业对于技术上的不确定性不会要求额外回报,即z(t)代表的技术风险市场价格为0。在式(4.4)中,技术不确定性的解决程度由g(I,K)表示。g(I,K)是投资与预期剩余成本的函数,意味着投资者的投资决策会通过技术不确定性影响到标的资产价值的波动,这与标准的金融期权定价模型不同。由前面对技术不确定性与学习方式的分析,g(I,K)≥0且等号在两个条件下成立。

-

式(4.6)表示没有投资就不会有学习发生,技术不确定性也不会得到解决。这个条件清楚显示出投资、学习与技术不确定性之间的关系。如果没有投资发生,则式(4.4)中的最后一项为0,预期剩余成本的变动完全不受技术不确定性影响,这是因为关于项目技术方面的信息和知识的数量与质量都没有改变。[插图]而企业只有实际投资进行创新实践才能通过学习来对项目进展的技术难度等方面有更深入的认识,从而对预期剩余成本形成新的判断与评估。这个过程的数学表现形式就是I>0改变了g(I,K)dz,进而改变了dK。所以从对技术不确定性的解决程度这个意义上说,投资与学习是两个等价概念,尽管学习的效果还取决于别的因素。式(4.7)表示项目结束后不会再有学习这一情况的发生,所有的技术不确定性得到解决。[插图]预期剩余成本在项目开始时等于预期总成本,随着项目进展,其大小会发生向上或向下的波动。预期剩余成本越高说明需要解决的技术问题越多越复杂,但从趋势上讲,越接近项目结束,预期剩余成本越小,只有全部的技术问题得到解决,项目才能结束。在此过程中,任意时刻t都对应着特定的预期剩余成本K(t),K(t)可大致反映出项目所处的阶段。在后面的分析中,我们把K作为描述项目进展的状态变量。需要强调的是,g(I,K)衡量的是企业通过学习解决或了解的不确定性,而不是当时全部的不确定性。企业只有通过学习获得新的信息和知识,从而把不确定性转化为确定状态后才能更新对预期剩余成本的估计,而那些没有解决的不确定性对企业而言仍然是未知或外在的,不会对决策产生影响。换句话说,企业只会根据自己已经掌握的知识进行决策。企业学习越多越深入,通过技术不确定性的解决对预期剩余成本的影响越大;如果没有学习发生,那么技术不确定性的影响就为零。特定时刻对技术不确定性的解决程度既取决于当时技术不确定性的程度大小,又依赖企业当时的学习效率。这也反映出学习主客体之间的关系,二者共同决定最终学习绩效,即不确定性的解决程度。从一般的个体或组织的学习模式来看,学习的客体决定了需要掌握的知识数量与质量,学习的主体则为学习者及其表现出的学习效率。学习的客体越先进越复杂,学习效率越高,则获得的知识和信息越有价值,不确定性的解决程度也越高;相反,如果学习的对象本身比较简单或者学习的效率很低,那么就会导致较低的学习绩效。可以说,学习的客体决定了特定时刻学习的知识边界,而主体的学习效率则衡量了到达边界的程度。对于新技术项目来说,项目本身的技术特征决定了技术不确定性的大小,而实际能够解决的不确定性则取决于企业的学习效率。基于以上分析,我们把g(I,K)分为两个部分。新技术投资项目任意时刻对技术不确定性的解决程度由当时的技术不确定范围的大小与学习效率共同决定,其表现形式为[插图]其中L(I,K)代表预期剩余成本为K时投资I的学习效率,U(K)则为技术不确定性的范围大小,且从对式(4.6)、式(4.7)的分析中可知,L(I,K)满足如下条件:L(I,K) ≥0,L(0,K) =0和U(K)≥0,U(0)=0。下面对技术不确定性与学习效率做进一步讨论。技术不确定性是由项目的技术特征决定的,项目涉及的知识越新颖、越复杂,则技术不确定性程度越高,需要投入的成本就越多。而项目在不同阶段需要解决的问题不同,技术不确定性的分布也不同。U(K)为预期剩余成本为K时企业面临的技术不确定性大小,同时K变动导致U(K)的变动趋势则反映了技术不确定性在项目进展不同阶段的大致分布。在本研究中,企业新技术投资项目在特定阶段的技术不确定性程度U(K)由项目技术特质决定的平均技术难度σz(>0)和技术不确定性的分布函数[插图](K)所决定,即有[插图]

-

其中,[插图]'(K)>0表示U(K)随K的增加而增加,项目的技术不确定性主要集中于项目前端;[插图]'(K)<0表示U(K)随K的增加而减少,项目的技术不确定性主要集中于项目后端;[插图]'(K)=0时表示U(K)与K无关,项目各个阶段的技术不确定性不变。对新技术项目来说,在项目早期,企业刚开始接触或开发新的技术,技术未来能否达到预先的构想以及能否转化为市场需要的产品与服务等不确定性非常大,很难准确预测需要多少时间、人力或其他投入才能完成项目。但随着项目的逐步进行,特别是到了商业化阶段,主要的技术问题已经得到解决,影响预期剩余成本的主要是投入品的价格和生产的标准化等因素。所以[插图]'(K)>0这种情况更符合新技术投资的实际,下面的讨论与计算也仅考虑[插图]'(K)>0的情况。学习效率由企业自身的学习能力、项目进展过程中的累积学习效应与扩张学习效应决定。(1)学习能力(Learning Capability)[插图]。在技术学习实践中,即使不同企业针对同一技术问题花费相同的时间、精力或金钱,其学习的效果也会有差异,这种差异很大程度上源于不同企业学习能力的不同。学习能力越强,代表企业对知识的消化、吸收和创造的能力也越强,学习效率就越高。从投资角度看,学习能力强意味着每单位投资都会获得更多的知识或信息,而且获得的信息与知识也更有助于技术不确定性的解决,这是因为学习能力强的企业更有可能在正确的技术轨道上进行探索,表现为投资的有效性。所以在投资相同数量的情况下,学习能力强的企业解决的技术不确定性程度会更高,而且学习能力本身会随着知识的累积而增强。在很多研究技术不确定性的实物期权模型中(Pindyck, 1993; Kort, 1998; Schwartz & Moon, 2000; Sadowsky, 2005),只要投资发生就会解决部分技术不确定性,且解决的程度只取决于投资额大小。这类模型隐含假定不同企业对同一项目投资1块钱获得的学习效果是相同的,忽略了企业间在学习方面的异质性。在本研究中,我们引入固定学习能力参数θ来表示企业进行新技术投资前的学习能力大小。(2)扩张式学习效应(Expanded Learning Effect)。扩张式学习是指企业通过增加投资来解决更多的技术不确定性,反映了投资的边际学习效应。在新技术项目的投资过程中,每增加1单位投资都会解决部分不确定性并学习到新的信息与知识,而这些新知识会优化企业决策以增加收益或降低成本,体现了学习的经济价值。在特定状态K下,企业就是通过比较投资的边际学习价值与边际投资成本进行决策的。然而,尽管增加投资总会学到新的知识(或解决部分技术不确定性),但随着投资增加,边际学习效果的变化却可表现为不同的形式。在特定状态K下,只要增加投资必然会有新的学习发生,即边际学习效应L'I(I,K)>0,而随着投资I的增加,边际学习效应的变化可以有以下几种方式:(a)L″II(I,K)<0,边际学习效应递减;(b)L″II(I,K)>0,边际学习效应递增;(c)L″II(I,K)=0,边际学习效应不变。在(a)的情况下,意味着当I∈ [0,Im]时,每增加1单位投资所获得的学习效应会低于前1单位的投资。换句话说,在状态K下,企业持续增加投资而减少的技术不确定性会越来越少。大多数项目都符合这种情况,这首先就与微观经济分析中假定的资本或劳动的边际收益递减规律相一致。其次,如果我们把该阶段需要解决的不确定性视为一系列相互独立的技术难题,而这些难题的解决顺序是不固定的,那么显然企业会优先解决单位投资学习效率最高的技术问题。而L″II(I,K)>0则意味随着投资增加,学习效率的提高会越来越快,这在学习的某个阶段可能会发生,但到一定程度,其最终必然会导致边际递减效应的发生。在本研究中,如果Im比较小的话则有可能出现(b)的情况。因此,下面的模型构建主要是在投资边际学习效应递减情况下进行分析与计算。(3)累积学习效应(Accumulated Learning Effect)。累积学习效应类似于生产研究中的学习曲线效应,即通过对以往经历的学习可以提高后续学习活动的效率。但与学习曲线效应不同的是,创新的累积学习效应并不仅仅是通过重复性(生产)活动来获得隐含知识,从而提高(生产)效率的,其来源于不同类型与层次知识之间的内在联系和学习能力的培养。一项新技术项目会包括多个阶段,涉及多个领域的知识,而每个阶段所要完成的任务和用到的知识都不相同。但所有活动都服务于创新的最终目的,知识之间存在着紧密联系,表现为跨领域的知识融合和随项目进展而发生的知识累积。前面阶段知识的学习是推进后续创新的必要条件。前期累积的知识种类与数量越多,对知识的掌握程度越系统和深入,其后续学习效率就越高。不仅在创新活动中,累积式学习效应几乎发生在所有的个体与组织的学习过程中。所以,在投资率不变的情况下,企业在过去阶段累积的知识越多,其后续的学习效率就越高,这种提高体现在新的学习或投资上,表现为同样的投资会获得更多有效知识。预期剩余成本K越小表明项目越接近完成阶段,此时技术不确定性大部分得到解决且累积了大量的知识,学习效率很高;K较大则说明决策者认为完成项目还需要很高的成本,仍然有很多不确定性需要解决,体现为项目完成前技术问题的难度与数量都很大,此时累积式学习的效率相对较低。在特定投资率I下,不同预期剩余成本K代表着项目的进展,也可表示累积式学习的特定状态,K减小意味着累积学习程度的增加,其边际效应L'K(I,K)<0,且越到后期学习效率越高;但随着项目进行,边际效应的变化L″KK(I,K)>0,即累积式学习的增加幅度是递减的。[插图]比较而言,累积式学习强调企业会随着知识增加而逐渐培养和提升自身的学习能力(这种能力本身也是一种缄默知识[插图]),这是学习效率提高的内在机制,而扩张式学习效应则更注重通过投入的增加来获得更多的知识,是外延式的学习。但由于任意时刻的扩张式学习总是建立在特定状态的累积式学习的基础上,扩张本身就意味着累积的进行,而累积式学习又为扩张式学习提供了基本的知识基础。总之,扩张式学习衡量了特定时刻增加投资的边际效应,而累积式学习体现了该时刻之前所有投资总量的学习效应,两种效应随着项目的动态进展(投资发生)而相互影响。上面对影响预期剩余成本变动的各个要素从一般意义上进行了分析,下面的附加假定则明确了式(4.8)中两个函数的具体形式,并在此基础上对方程进行了推导与求解。技术不确定性的分布函数为U(K)=σzKβ,β>0表示技术不确定性随K的增加而增加,技术不确定性主要集中在项目前端;β<0和β=0分别对应另外两种情况;学习效率函数L(I,K)=(e-λKθI)α,其中e-λK代表累积式学习效应,λ>0;θ代表学习能力,θ>0;Iα代表扩张学习效应,0<α<1表示学习的边际效应递减,α>1和α=1分别表示边际学习效应递增和不变。

-

从学习效率函数L(I,K)的表达式可以清楚表示出不同要素影响学习效率的内在机制,累积式学习效应会提高企业的学习能力e-λKθ,而提高的学习能力则表现为更有效的投资e-λKθI,而有效投资最终的效果则取决于扩张学习效应的大小,α越大学习效果越好。根据前面的分析,我们主要讨论扩张式学习效应的边际递减情况,所以令α=1/2。最终解决的不确定性程度由技术不确定性大小与学习效率共同决定,即有[插图]第四,投入成本不确定性。投入成本的不确定性主要表现为新技术项目在研发和商业化阶段投入的原材料、人力和土地等的价格波动,这种不确定性在本质上和影响收益的市场不确定性一样,都是不可分散的系统风险,企业只有通过等待才能获得准确的信息。[插图]与对市场不确定性的处理一样,我们假定投入成本不确定性中也不包含个体风险,且存在于完全市场中的可交易资产或资产组合与投入成本的变动完全相关,投入成本的不确定性不受企业决策的影响,只与整体经济系统相关。综合上面对影响新技术投资预期剩余成本的各项因素的讨论,用于模型推导预期剩余完成成本K(t)变动的最终形式为[插图]

-

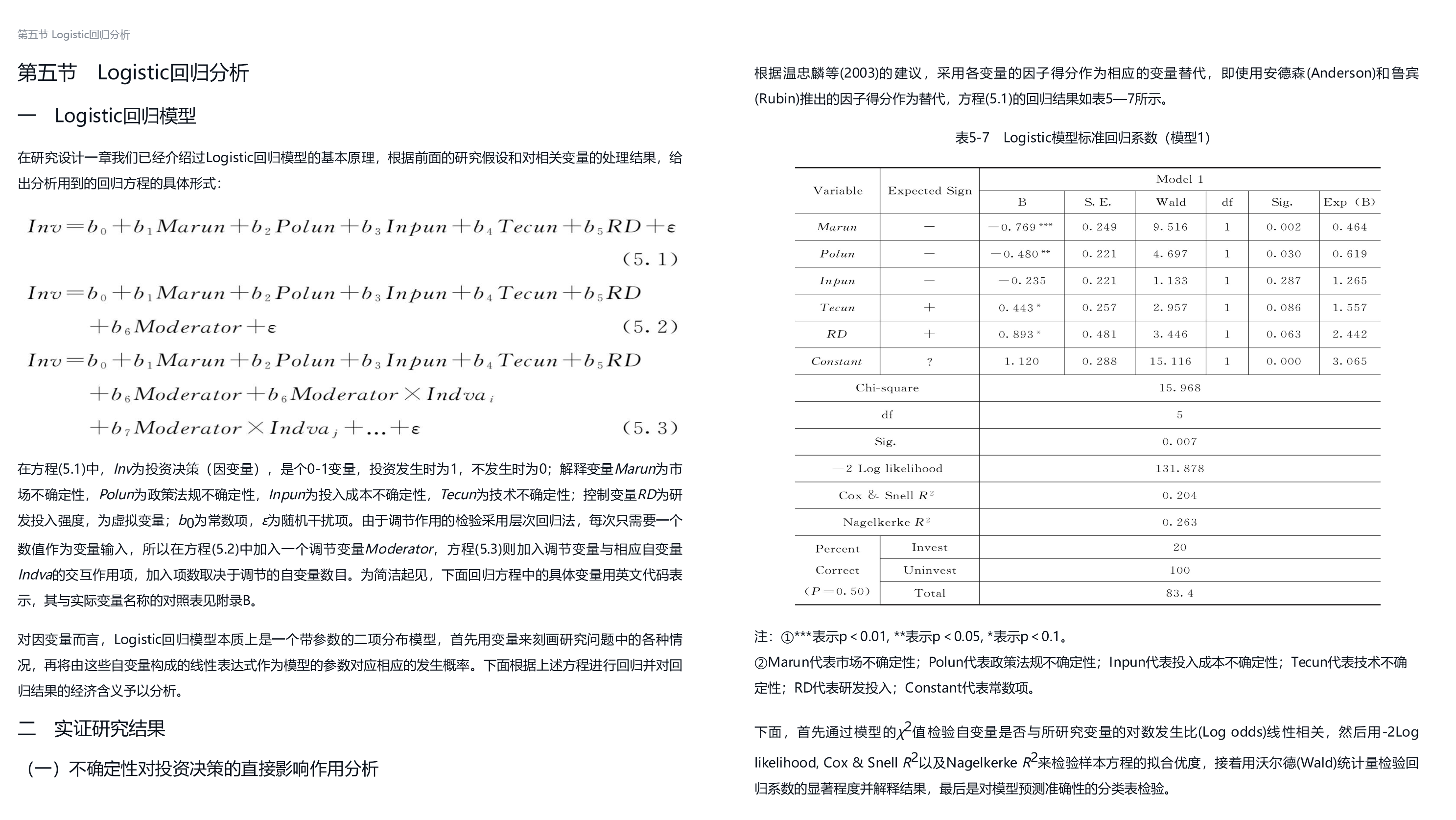

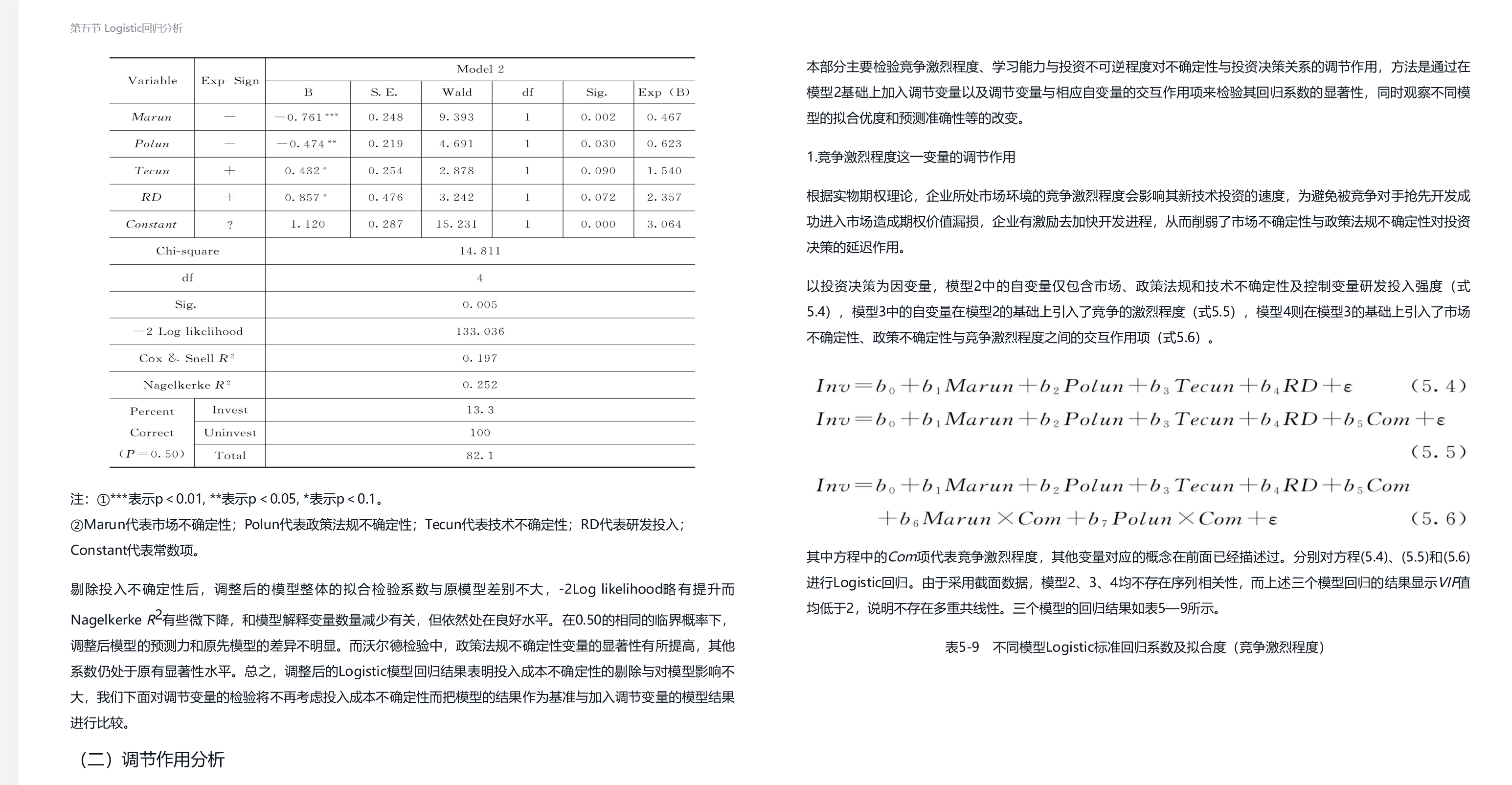

新技术投资决策的基础是对不同时刻的投资机会的价值进行评估,与传统净现值方法不同的是,由于不确定性的存在,评估价值中增加了期权价值。我们以F表示新技术项目的价值,依据前面分析的评估逻辑,它应该由新技术的预期收益V和预期剩余成本K所决定,其最大价值依赖于投资率I的选择。所以问题转化为选择适当的投资率I来最大化新技术项目的价值,此时,新技术项目的价值为[插图]其中,V和K的变动满足式(4.3)和式(4.11),ρ为适当的经风险调的贴现率,E0代表了在原始概率测度下的期望,[插图]是新技术项目完(进入市场)时间。当新技术项目成功后,收益在[插图]可以立即实现,实际上是项目完成后新技术的所有收益在[插图]时的贴现值。两个约束条件前面讨论过,分别为投资率的选择范围和随机成本的临界值。式(4.12)只是一个概念性的式子,[插图]是未知的,ρ也需要人为决定,仅依赖这样一个函数表达式无法求解新技术投资价值F(V,K)和最优投资率I。借助实物期权价值计算的两种最基本方法——或有债权法和动态规划方法,我们下面首先把概率测度转化为风险中性测度,然后利用贝尔曼方程推导满足项目期权价值最大化的偏微分方程和约束条件并求解。(一)测度转换在前面的假定中,技术不确定性dz属于企业特有风险,可以完全分散;而dy与dω代表的市场不确定性与投入成本不确定性则属于系统风险,存在风险溢价。对于后两种风险我们已经假定完全生成资产的存在,所以可以用风险中性测度进行转换。首先重新列出预期收益与成本在非风险中性测度下的表达式:[插图]令x为收益变动与ω完全相关的资产或资产组合,其动态变动可以表示为[插图]其中x可以在市场上自由交易,μx表示x经风险调整的报酬率,那么由CAPM模型可知[插图]其中rf为无风险利率,φ为风险的市场价格,ρxm为x与市场组合的相关系数,σx为x收益变动的标准差,并记[插图],则有ρxmφ=φx,ρxmφ也称为x的风险报酬率,其中φ为经济规模参数,所以确定特定资产φx所需要的唯一参数就是ρxm。由于x可以复制ω的风险与收益,所以有φx=φω。而由假定可知新技术的收益V的复制资产即是它自身,与上面的推导类似,有[插图]记[插图],这样有ρVmφ=φV,ρVmφ也称为V的风险报酬率,ρVm是V与市场组合的相关系数。进而,φVσV也就是V的风险报酬率。在风险中性测度下,折现率为无风险利率rf,利用Girsanov定理可以得到[插图]上述三式中的“Q”表示风险中性测度,代入原来的表达式可得

-

(二)贝尔曼方程(Bellman Equation)本节在风险中性条件下对新技术投资项目的价值进行评估,并找出各个状态下的最优投资规则。因为投资是在创新过程中序列发生的,每次投资都等于获得了对项目继续投资的多重复合期权,只有所有期权都执行完毕后才会获得最后的创新收益。在项目完成前的任意时刻t,新技术项目的价值就等于在时间区间(t,t+dt)内的净现金流入量及t+dt后的持续净收益之和。在此过程中,企业通过选择最优投资率I来最大化项目价值,满足的贝尔曼方程如下:[插图]其中rf是无风险利率,c为常数且I>0时c=0,化简得到

-

企业进行技术开发或商业化时并没有现金流流入,只是拥有了未来某个时期获取利润的一种权利,这种权利要通过投资来实现,直至项目完成。贝尔曼方程的形式使得期权是一种资产的观点变得很清楚。方程左边表示在单位时间内企业有一个正常收益,rf为贴现因子,这使得决策者持有这项技术资产;在方程右边,第一项为资产的当期回报或分红(为负则表示发生损失),而第二项表示期望的资本收益率,因此方程右边表示开发新技术在单位时间内所获得的预期总收益。等式成立等价于无套利或均衡条件,表示投资者持有这项期权的主动性。通过选择I使预期总收益最大化表示现阶段对资本的应用是最优的,这里的最优不仅指当期收益,而且着眼于未来价值(Dixit & Pindyck, 1994)。当停止投资时,遗忘效应开始起作用;当进行投资时,停止遗忘。投资决策就是根据影响项目预期收益与成本的不确定性的性质与程度来比较投资和不投资时的项目价值而做出的投资或不投资的决策,如式(4.25)所示。[插图]利用Ito引理展开dF(V,K),有

-

此时需要选择I使式(4.28)最大化。但可以发现该式右边是关于I的线性函数,对其求导即可得到最优投资率I。因为不存在与改变投资率相联系的调整成本或其他成本,因此新技术投资最优决策问题就有一种Bang-Bang解,即最大化F(V,K)的投资率I或者是0或者是最大值Im,取决于I的系数是正还是负。对式(4.28)进行整理并消去dt即可得到本研究最后要解的偏微分方程:

-

因此,偏微分方程沿曲线V*(K)有一条自由边界,即当V≥V*(K)时,I=Im;而当V<V*(K)时,I=0。这表明,在技术创新过程中任意阶段,决策者如果在预期剩余成本为K时对新技术未来收益的评估低于V*(K),就会停止投资等待新的信息;相反,如果预期收益高于V*(K),企业就会以最大投资率投资。偏微分方程(4.29)的解也必须满足下面的边界条件

-

同时还得满足FV(V,K)在V=V*时连续的价值匹配条件和平滑粘贴条件。条件(4.31)说明当预期剩余成本K=0时,新技术项目结束,企业从新技术中得到收益V。条件(4.32)表明如果新技术的预期收益为零,则说明该技术没有经济价值,对这项技术的投资价值也为零。条件(4.33)是说,当K非常大时,在某一有限时间区间内的投资价值F(V,K)下降到使得继续投资该项目的概率很小。从直观上讲,如果一项新技术的开发成本非常高,则证明该技术要么存在巨大的技术难题,要么其投入成本会非常高,使得在当时几乎没有可能去应用该技术,这表明该技术在“当时”对其拥有者来说价值非常小。条件(4.34)表明当预期收益V相对于剩余开支K变得非常大时,投资在完成前中途停止变得非常不可能。然而,项目仍然需要花费K/Im的时间才能完成,而在这段时间V的预期增长率仅为μ-δV,因此对非常大的V,其增加1单位所导致的F(V,K)的增加为[插图],这正好是条件(4.34)。而条件(4.35)是由式(4.30)得来的,且等价于FV(V,K)在点V*(K)连续的平滑粘贴条件。

第四节 数值结果与经济分析

-

图4—5是对图4—4在不同K点上的截面汇总,显示了新技术投资价值在不同剩余成本K下随收益V的变动,同时也相应给出了确定情况下投资的净现值(NPV)。对于特定的K值,在所有阶段,F与NPV都随V的增加而增加;而固定V值,则两者都随K的增加而减少,这种收益成本与投资价值的关系符合最基本的评估逻辑与直觉。但从图4—5也可以看出,首先,包含期权的新技术投资价值F(V,K)并非如NPV那样是一条向右上方倾斜的直线,而是在V较小时相对平缓而在V变大后上升较快。这是因为当V相比较小时,主要是K在起作用,而对每一条曲线来说,K是固定的,随着V的增加,其对投资价值的贡献会逐渐占主导地位。其次,因为企业可以在情况变差时停止项目以避免进一步的损失,等待情况好转时再继续投资,所以当V很小时,新技术投资的价值主要是未来的投资期权价值,而此时传统的NPV会小于零,因为其隐含假定投资一旦启动就会持续进行下去直至项目结束。最后,在特定(V,K)点,包含期权的投资价值总是高于对应的净现值,两者之差就是新技术投资中管理柔性(期权)的价值,但等待期权的价值会随着V的增加而逐渐降低,如图4—6所示。这是因为新技术未来的预期收益越大,企业通过等待来获取新信息从而增加投资价值的激励越小,企业更愿意早一些完成项目以获得V。故而在V较小时,企业会选择持有期权,而当V很大时,企业会执行期权。随着V的进一步增加,F的值会逐渐与NPV趋于一致,期权价值相应也趋近于零。

-

在模型构建中,企业在创新过程中的投资决策取决于投资门槛值V*(K),即企业在对预期剩余完成成本进行评估的基础上,根据预期收益是否会超过V*(K)来决定是继续投资推进项目还是延迟甚至放弃项目。[插图]我们根据模型中出现的主要不确定性类型画出四条投资门槛值曲线,如图4—7所示,其中Base代表σV与σZ都不为零的一般情况,其余三条曲线则分别表示只存在一种不确定性(技术或市场)及两者都不存在时的情形。当预期成本增加时,企业继续推动项目的未来收益门槛值也随之增加。可以看出,包含不确定性的投资门槛值总是高于由NPV=0决定的确定情形,因为期权的存在使得企业需要更多的回报才愿意放弃持有期权而选择执行期权。图4—7也反映出不同类型的不确定性对投资门槛值的影响的差异:当只存在市场不确定性时,投资门槛值最高,此时影响企业投资价值的主要是新技术未来收益的波动,激励企业暂时减缓投资,等待更有价值的信息;而技术不确定性则会促使企业投资来推进项目以对项目的技术特性与成本有更准确的把握,这对市场不确定性对投资的延迟影响有种抵消作用,从而降低了投资的门槛值。

-

在分析技术不确定性对投资决策的影响作用时,技术不确定性本身在创新过程中的分布特征也起到了重要作用。我们在构建模型时曾把技术不确定性在项目不同阶段的分布划分为递增、递减与不变三种情形,而对新技术投资项目来说,其技术不确定性主要集中于项目前期。尤其是企业自主研发的新技术项目,相对于最后的商业化阶段,其最初的研发集中了整个项目大部分的技术不确定性。而技术不确定性程度越高,通过投资获得的有关完成项目需要花费的人力、财力和物力的信息越多,这种信息相对于投资直接推进项目进展具有很高的额外价值(Extra Value),且越早获得,价值越高。在模型中,我们用β来衡量技术不确定性在项目过程中的分布,β值越大,技术不确定性越集中于项目前端。图4—11显示了β值的变动对新技术投资的影响,β值越大,投资门槛值越低,越激励企业去投资而不是等待。从理论上讨论,如果技术不确定性都集中于项目后端,则企业在项目前中期的投资中始终面临着未知的极大的技术不确定性,一旦最后发现项目的技术问题无法解决则所有的投资都成为沉没成本。对于技术不确定性集中于项目前期这一情况来说,如果企业通过部分投资发现根本无法完成该项目,则可以放弃项目,损失的只是前期的探索性投资的成本,企业可以自由地控制止损点;而企业如果可以以很大概率在前期解决技术上的难题或研发成功,则后面的技术不确定性就变得很小,近似于确定条件下的投资。尽管获取的信息内容与导致的决策结果不同,但两种情况下的投资都会给企业带来很高的额外价值。而且从图形上看,β对投资决策的影响作用很大,甚至可以改变边界曲线的增长趋势,极大地抑制市场不确定性的延迟投资效果。所以,忽略β的效果会高估投资门槛值,从宏观层面上则表现为创新投资总量的减少。

-

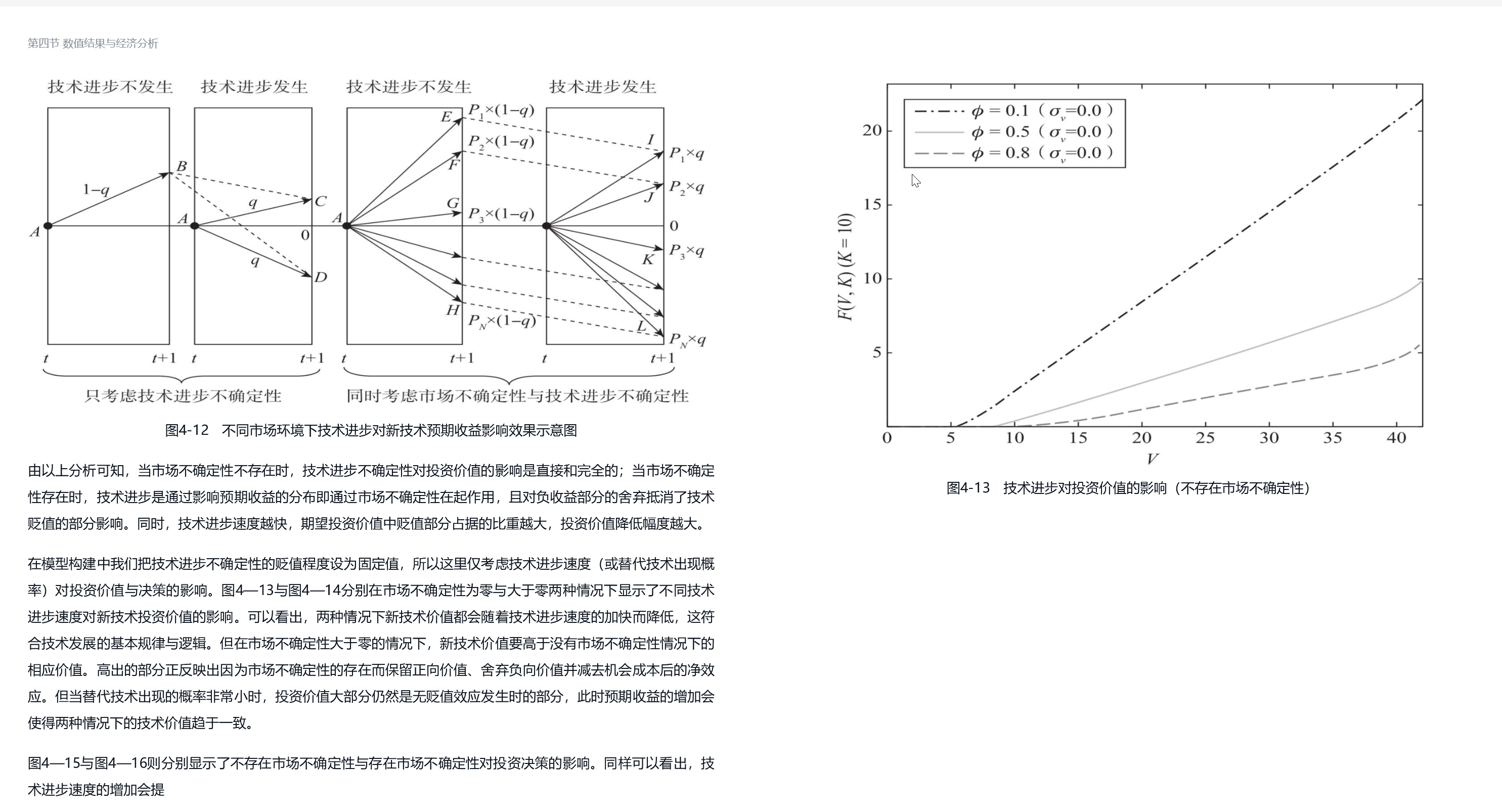

需要注意的是,尽管β与σZ的增加都会降低投资门槛值,促使企业投资,但两者的作用机制却并不相同。σZ的增加是项目整体技术不确定性的增加,反映在项目的所有阶段,而β的增加则是在σZ不变的情况下,技术不确定性更加集中于项目的前端,理论模型中对成本变动过程的构建清楚地反映了这一点。技术进步不确定性与市场和技术不确定性具有本质区别,对投资价值与投资门槛值的影响也不相同。技术进步的典型特征在于它前进的方向是确定的,即新的技术在性能方面总是要优于现有技术。换句话说,只要有技术进步发生,总会对现有技术造成或大或小的冲击,导致现有技术预期收益减少。[插图]而市场与技术不确定性对预期收益与成本的冲击则同时具有向上与向下两种可能性。因此,当用不确定性来形容技术进步时总是指替代或竞争技术出现的速度与创新程度不确定,而不是指技术进步的方向不确定。下面主要分析技术进步不确定性与市场不确定性的综合效应,两者都是通过技术预期收益来影响投资价值与决策的。考虑两种不确定性都不存在的情况(NPV分析框架),此时技术未来的收益首先表现为在市场化阶段不同时点上的一系列期望现金流,对其进行贴现就可得到新技术项目的预期收益V。在新技术项目产品或服务推向市场的不同时点,总可以由NPV方法分析得出相应的项目收益V,这些不同时点的V代表新技术项目收益变化的期望路径,其中每一时刻的V值都是确定的,而在市场不确定性条件下,每一时刻的V值都对应着特定的概率分布。我们在特定时间区间(T,T+1)内以V的离散状态变化来说明两种不确定性对收益的影响机制与作用。如图4—12所示,A-B代表NPV分析框架内收益变化的期望路径,当有替代技术出现时(概率为q),技术进步的贬值效应使得预期收益向下平移一定幅度,新的期望路径为A-C或A-D,取决于技术进步程度的大小,当替代技术创新程度很高时,现有技术收益由正变负。当不存在市场不确定性时,这种贬值的作用是直接和完全的,V减少的程度会在NPV上有同比例的反映;但有市场不确定性存在时,T+1时刻的技术收益为对应不同概率的收益分布[插图],此时,贬值效应会作用于所有可能的收益值,使其下降同样幅度。但在实物期权分析框架内,市场不确定性的存在使得投资具有等待的灵活性价值,从而使贬值效应对投资价值的影响可分为三个不同的部分。首先,那些原来为负值的收益会变得更低,如从H到L,但这部分收益本来就不会用于期权价值的计算,对投资价值没有影响;其次,对于那些V>0时的收益值,部分收益在贬值后仍然大于零,如E-I和F-J,影响效果与NPV分析相同;最后,还有一部分收益由正变负,

-

在对新技术投资学习特征的分析中,等待中学并不需要企业进行支出,且获取信息的数量与质量也独立于企业的主观努力。因此,本书讨论的学习主要是指在创新过程中的内部技术学习,即干中学,可从企业的学习能力与累积学习效应两方面进行分析。[插图]任何企业在特定新技术投资前都具有一定程度的学习能力,是企业在以往不同技术领域和路径上逐渐积累起来的核心能力的重要组成部分。学习能力越强,企业就越容易在创新中抓住关键技术问题,并在有效路径上进行探索,节省成本并提高创新效率。在理论模型构建中,企业学习能力越强,则对技术不确定性的探索范围越广,对技术不确定性的解决程度越高。图4—17与图4—18分别显示了学习能力参数变动对投资价值与投资门槛值的影响。可以看出,企业的学术能力越强,则新技术项目的价值越高,而企业推进创新投资的门槛值越低,这充分反映出企业异质性对新技术投资的影响。相同的技术项目对于不同企业具有不同的价值,而这种价值上的差异由于市场失灵或交易成本等因素往往不能通过市场机制进行调节,所以新技术投资机会对企业的价值应被视为合理的经济评估(Valua tion)而不是严格意义上的期权定价(Pricing)。

-

累积学习效应体现的是企业在创新过程中通过不断创新实践进行知识积累从而提高后续阶段的学习效率,和企业前面学习积累的知识数量与质量有关。由于创新中知识的缄默性与复杂性以及不同类型知识之间联结的系统性,累积学习效应是一个随着知识存量增加而递增的过程。模型构建中用λ代表累积学习效用参数,通过e-λK起作用,所以λ值越小,学习效应越大。图4—19与图4—20分别显示了累积学习效应变动对投资价值与投资门槛值的影响。可以看出,累积学习效应越大,投资越有价值且企业越有激励去进行创新。总之,干中学作为解决企业内部不确定性的主要方式与机制,对增加投资价值和推进创新总有正向的提升与激励作用。(三)其他因素影响分析在模型构建中,企业特定阶段的最大投资率Im在整个创新过程内被设定为固定值,反映出企业在该阶段的资金约束。虽然新技术本身的物理特征可能会限制特定时间区间内的资金投入量,但对现实中大多数技术创新项目来说,Im更反映出企业的融资能力、渠道和方式,不同企业或同一企业不同投资阶段的最大投资率会有很大差异。且从学习方式来看,模型中企业内部技术不确定性解决的表现形式就是投资发生。企业可用于新技术项目的资金越多,项目预期完成时间就越短,从而能获得新技术收益的时间也越早。所以,企业单位时间内最大可投入资金量的增加对新技术项目价值与投资激励的影响都是正向的,如图4—21与图4—22所示,Im的增加提高了项目价值并降低了投资门槛值。

-

与最大投资率的影响相反,遗忘成本c代表企业不投资时已经积累的有形与无形资本的流失程度,取决于企业有形资本的物理性质与无形资本在组织内的存储方式与结构等因素。遗忘成本越大,企业停止投资的损失越高,这部分抵消了市场不确定性导致的延迟效应。与没有遗忘效应时的投资门槛值相比,企业只有在预期收益足以补偿停止投资的损失时才会持有期权而不是继续投资,即遗忘成本越高,投资门槛值越高(如图4—23所示)。

-

无风险利率rf和期权持有成本δV是金融期权定价的关键参数,在实物期权模型中也起着重要作用。在期权定价中,预期成本与投资收益的折现率分别为e-rft和e-δVt,当δV保持不变时,rf的提高会降低投资成本的现值,但不会降低其预期收益,从而提高了新技术投资的价值。但新技术价值增加并不会相应促进企业继续投资推进创新,因为较高的期权价值使得现在就投资的机会成本增加,企业更愿意持有期权,这和δV减少的效果一致。[1]rf越高,企业的投资门槛值也越高,如图4—24所示。δV作为金融期权定价中标的金融资产的股息或红利率,在实物期权资产投资中相当于保留期权而不是直接持有标的资产的价值漏损(Lak ages in Value),即期权持有者在拥有期权期间标的资产收益与现金流的减少或损失。多数实物资产投资都存在价值漏损,阿姆拉姆与库拉蒂拉卡(Amram & Kulatilaka, 1999)指出,这些漏损要么以直接的现金流形式存在,要么以隐含的持有收益率形式存在。对技术创新投资来说,研发竞争或模仿者进入等都会减少单个企业在新技术投资方面的预期收益,从而提高企业持有期权的机会成本,促使企业尽快投资以获得尽可能多的收益或减少进一步的损失。所以,δV的增加会降低新技术的投资价值并降低投资门槛值,促使企业尽快投资。δV对投资价值与投资决策的影响如图4—25与4—26所示。

-

根据以上对新技术投资评估与决策实物期权模型的构建与求解以及比较静态分析,我们可以得到理论研究的主要结论如下。由于投资不可逆性与项目建设时间的存在,企业新技术投资决策总是受到内外部环境中多种不确定性的影响,不同类型不确定性对投资价值与决策的影响机制也不相同。对于企业不能控制的外部不确定性,包括市场不确定性、政策法规不确定性与投入成本不确定性,只有通过等待来获取更多信息才能降低或消除。不确定性越大,新技术未来收益的波动也越大,从而投资的期权价值增加,但同时对投资的延迟作用也越强,最终减少投资发生。对于项目内部的技术不确定性,延迟投资或等待不会改变不确定性的程度,只有通过投资才能获得有关技术的更多信息。不确定程度越高,新技术预期完成成本的波动越大,从而投资的期权价值增加,同时对投资的激励作用也越强,这会促进投资发生。

-

企业间学习能力的异质性会通过影响技术不确定性的解决程度来影响最终的价值评估与投资决策。学习能力越强,则投资越有效率,同样的支出可以获得更多有关标的技术的知识与信息来优化决策,从而增加投资的价值并促进投资发生。同时,技术不确定性越集中于项目前端,项目价值越高,越能促进投资。以上研究结论是本章在项目层面构建的新技术投资评估与决策模型的主要结论,也是下面实证研究所提假设的基础。由于研究重点不同,本模型并没有具体去讨论实物期权经典研究中的一些主要结论,如不可逆程度对不确定性与投资关系的影响,但从对新技术投资特征的分析中可知,这些结论在本模型的分析框架内一样成立。-[1]多数有关实物期权的文献中把无风险利率rf与持有期权的机会成本δV当成两个独立参数,但也有学者认为两者之间的关系具有多种可能性,代表性观点有迪克西特与平迪克(1994)、萨克(2000)、卡普奇诺与莫瑞托(2001)、蓝德(2005)和王(2006)等。

第五节 竞争环境下的延伸讨论

-

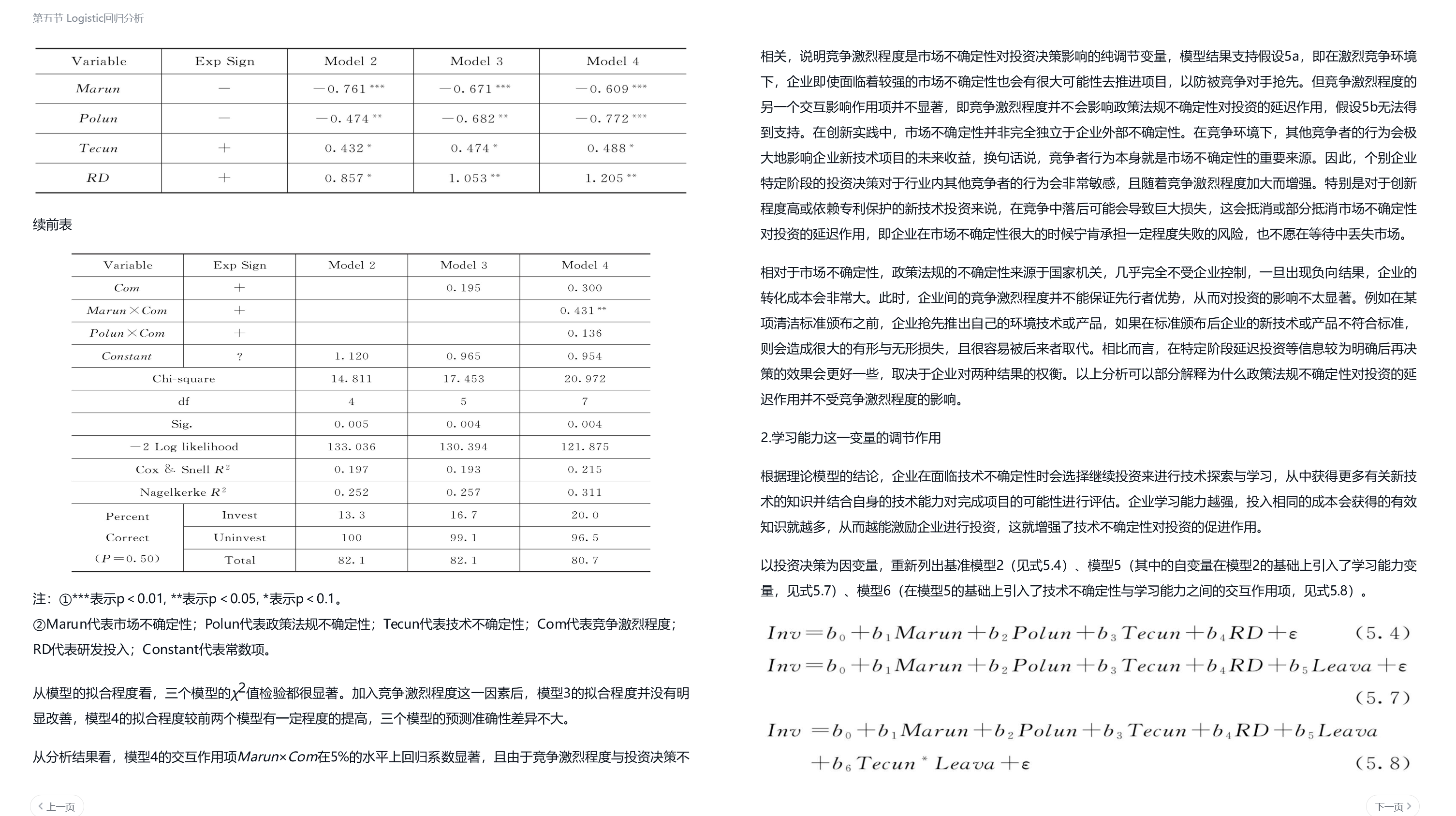

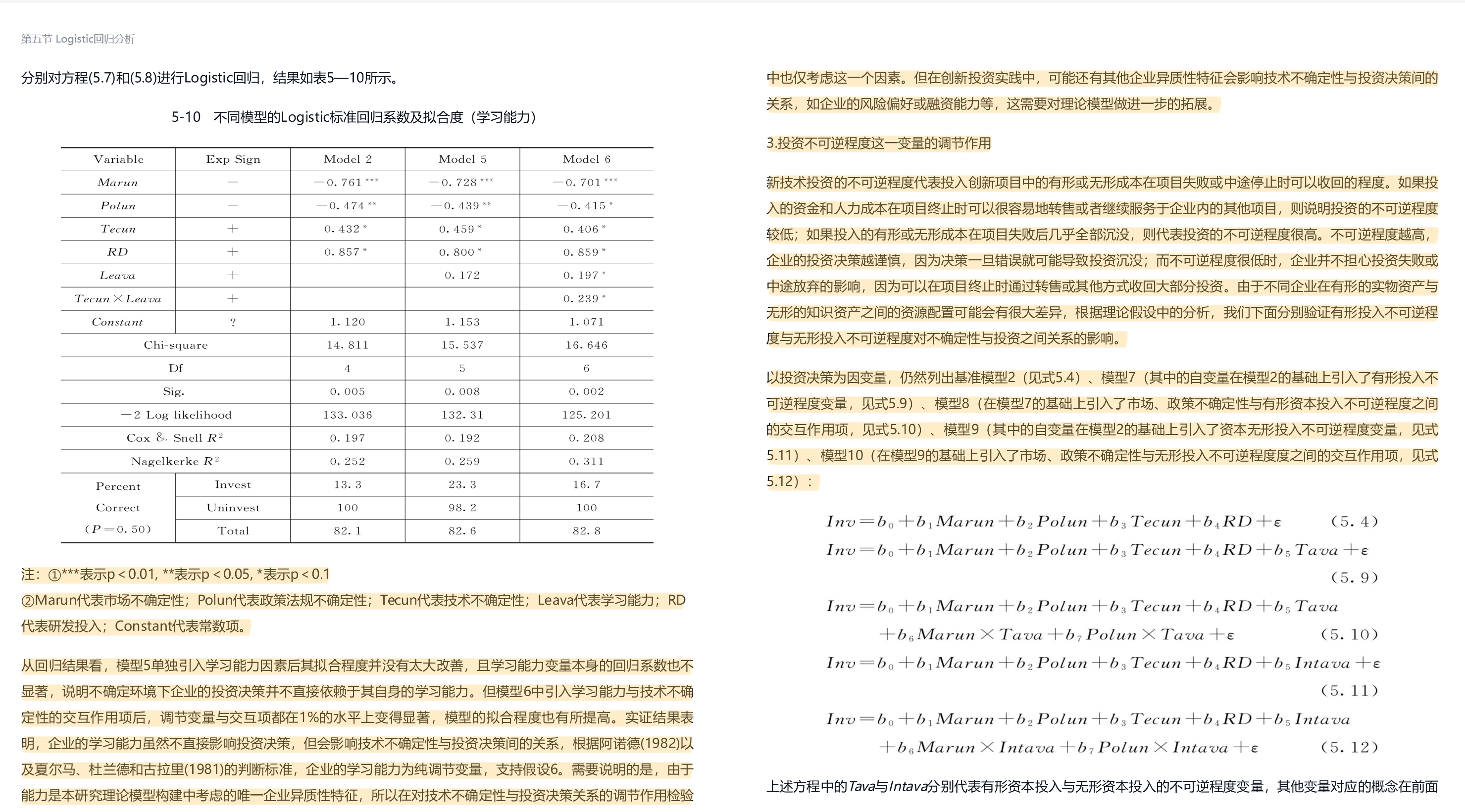

第五节 竞争环境下的延伸讨论前面的理论模型分析主要是针对非竞争条件下的新技术投资评估与决策,隐含假定投资机会是垄断或独占的,企业获得该技术的全部收益,并可以独自决定新技术开发和商业化的时机;企业在决策时不需要考虑其他竞争对手的反应,只要在事先规定好的不确定环境下最大化项目价值就可以得出最优决策。但在实际的创新活动中,一个产业内往往有多个(至少主要几个)企业从事相同或类似的研发或商业化项目,针对的市场也具有很大的重合性;企业间有着不同程度的竞争,其他竞争者的投资行为会使企业的预期收益变得更加不确定。现有文献中往往称竞争环境下的实物期权为战略实物期权,即期权价值评估中包含其他竞争者的影响。所以,战略视角下的新技术投资除了考虑前面分析的技术不确定性和市场不确定性之外,还要考虑到竞争的不确定性(Competitive Uncertainty)。从可控程度来讲,由企业外部竞争者引致的竞争不确定性介于企业内部技术不确定性与外部市场不确定性之间。技术不确定性属于企业的个体风险,市场不确定性属于完全不受企业控制的系统风险,而竞争不确定性则来自竞争者之间的交互作用关系,最终决策取决于所有竞争者之间的博弈均衡。下面结合期权博弈的相关文献和本研究模型的具体特征,对竞争条件下企业的新技术投资行为进行讨论。首先,垄断环境下强调由于投资的不可逆性和市场不确定性,延迟投资具有通过等待来获取新信息以优化决策的灵活性价值。但在竞争环境下,等待的成本是其他竞争者抢先创新成功给企业可能带来的损失,这种抢先效应(Preemption Effect)会侵蚀等待期权的价值,且企业数量越多,竞争越激烈,效应越大。对于很多创新来说,先发优势具有很重要的战略价值,抢先进入市场的企业可以通过建立技术标准、培育顾客忠诚度、借助学习曲线降低制造成本等方式抬高后入者的进入门槛并获得尽可能多的收益。特别是在一些知识产权保护非常严格的行业内,往往会形成一种“赢者通吃”的竞争机制,即首先创新成功的企业会马上申请专利且在产品市场上建立垄断地位,从而获得该技术的绝大部分收益,而落后者即使完成项目也不会得到足够的补偿。所以,在竞争环境下,即使不存在技术不确定性,竞争的压力也会迫使企业加速投资,以避免被竞争者抢先导致的项目失败。企业必须权衡由于停止(或减少)投资等待新信息而增加的收益与由于等待而导致竞争者抢先进入市场引发的损失。竞争激烈程度会削弱市场不确定性对投资的延迟效用。其次,不同企业在创新过程中的相对地位(Position)及领先或落后的程度也会影响不确定性与投资决策的关系。假如多家企业同时开始相同或类似的新技术开发或商业化项目,那么随着项目的不断进展,有的企业在开发过程中会处于领先地位(Leader),而其他企业则为落后者(Laggards),这种企业间的相对地位会随时间继续发生变动。对于落后者来说,竞争对手的领先意味着自身项目预期收益的降低,落后者除了要考虑自身的技术不确定性之外还要分析领先者的技术不确定性,后者决定了领先者的项目进展情况。一般来说,领先者的技术不确定性程度越高,说明领先者有很大的失败可能性,对落后者越有利。例如一项新药研究在临床阶段发现有非常大的负效应,则很可能导致项目退回到前期阶段,由领先转为落后;但同时,落后者的技术不确定性越大则越有利,因为存在着技术突破的机会。所以,在竞争环境下,新技术投资的技术不确定性不仅影响各自的投资决策,而且还会对竞争对手的决策产生影响:落后者的技术不确定性增加会促使领先者进行投资以降低落后者追赶的可能性,而领先者的技术不确定性则会导致落后者等待,因为如果领先者又取得成功,则落后者可以选择放弃项目避免损失,而如果领先者失败,则落后者可以加大投资进行追赶。总之,领先者的技术不确定性对落后者的投资有延迟效应,而落后者的技术不确定性对领先者的投资有促进作用。由于不同企业往往会采用不同的研究或开发路线,导致技术不确定性在项目内的分布也不相同,很多时候,领先企业的技术失败可能是前期错误的显现,而不得不从更早期阶段重新尝试新的方法,从而变为竞争的落后者。除了技术不确定性外,市场不确定性对领先者与落后者的投资策略的影响也有差异。一般来说,市场不确定性对领先者投资的延迟作用要大于对落后者,取决于领先的程度。企业的领先地位越稳固,市场不确定性对投资的延迟作用越明显,对落后者则相反。多数情况下,落后者从延迟中获得的收益要远小于进一步落后导致的损失;但对领先者而言,基于领先地位从延迟中获取更多的价值则是正确的选择。但也存在落后者从延迟中获得巨大收益的例子,很多后发优势现象可以从不确定性的角度进行解释。最后,企业的异质性特征也会影响竞争中的投资行为,企业能力的高低与资源的多寡往往会通过影响不确定性解决的方式与程度来影响实际决策。例如落后企业的技术能力增强会同时促使领先者和落后者加快投资,而领先者技术能力增强则会阻碍落后者的追赶等。需要说明的是,上述分析是基于企业间的完全信息假定,即每个企业对其竞争对手都具有充分的信息,尽管可能不知道对手新技术开发的具体内容,但至少了解其项目进展的程度及遇到的技术问题。这种完全信息假定仅适用于一定范围或类别的企业间进行新技术投资的特定竞争环境。总之,竞争环境下企业投资行为会受到竞争激烈程度与竞争地位的影响,但企业自身面临的各类不确定性对投资的作用方向并没有改变,尽管程度上会被竞争因素削弱或增强。本研究基于已建立的期权评估与决策模型,结合现有文献,对不同类型不确定性在竞争环境下对投资决策的影响进行了初步分析,但要得到更一般的结论还需要建立严格的不完全信息动态期权博弈模型对企业间的相互作用机制进行更加深入的研究。

第六节 本章小结

-

第六节 本章小结本章首先从新技术投资的基本特征出发,以新技术投资内外部环境内的不确定性与相应的学习方式为切入点,分析了不同类型不确定性与学习对投资决策的影响方式。在理论模型构建中特别引入了企业间的学习的异质性特征,从学习能力、累积学习效应与边际学习效应的递进层次进行分析,揭示了新技术投资行为背后的决策机制。进而在现有针对企业内部多阶段投资的实物期权模型的基础上,同时考虑四种不同类型的不确定性及其解决方式与效率,在连续时间条件下构建新技术投资的评估与决策模型,通过权衡不确定性的类型、分布与企业学习效率差异对项目价值的影响推导出了企业的最优投资规则。通过数值解与比较静态分析详细讨论了不同变量与参数对投资价值与决策的影响方向与程度,阐述了投资价值与决策变化背后的经济与管理含义。最后,基于已建立的期权评估与决策模型,结合现有文献,对不同类型不确定性在竞争环境下对投资决策的影响进行了初步分析。

第五章 实证研究

-

第五章 实证研究本章是基于实物期权理论对企业新技术投资决策行为的实证研究,第一节在前述理论模型的基础上结合现有文献形成研究假设;第二节说明模型相关变量的测量指标;第三节是信度与效度检验;第四节为变量间的相关分析;第五节则运用Logistic回归模型对假设进行验证并分析回归结果;第六节是小结。

-

现有实物期权理论的实证研究大部分集中于从国家或产业层面来分析宏观不确定性对投资总量的影响,但近年来从企业和项目这一微观层面来验证实物期权结论的研究逐渐增加(Carruth et al, 2000; Folta, Johnson & Brien,2006)。实证分析的数据来源也从单纯的股票市场财务指标扩展到对投资者或决策者进行实际调研所直接获取的数据。在宏观层面,关于未来价格、市场条件和回报率的不确定性对投资者投资行为的影响在实物期权出现之前就已经包含在有关调整成本的文献中(Eisner & Strotz, 1963; Lucas, 1967)。而哈特曼(Hartman, 1972)与阿贝尔(Abel,1983)的研究发现不确定性程度提高会增加资本的边际利润,从而增加投资。但随着实物期权理论的兴起,这种不确定性对投资的促进作用受到了很大的质疑。实物期权理论认为,在存在阿罗(Arrow, 1968)所描述的投资不可逆的条件下,不确定性的增加会提高投资者的机会成本,从而理性投资者会选择延迟投资以获得更多的信息。在国家或产业层面,这表现为宏观不确定性增加在长期内会减少投资总量。有大量研究对此进行了实证检验并得出了较为一致的结论,如平迪克(1986)验证了美国整体股票市场回报(滞后)的方差与总投资之间的负向关系;类似地,埃皮斯科波斯(Episcopos, 1995)发现,美国固定投资量与实际利率增长率、股票价格指数、个人消费总支出等五种不同类型的宏观不确定性呈负向关系;卡瓦列罗和平迪克(Caballero & Pindyck, 1996)在产业层面验证了不确定性对投资门槛值的影响,结果表明,对于产业均衡投资来说,总的不确定性比个体不确定性更加重要[插图];卡鲁斯等(Carruth et al, 2000)则对此类模型进行了详细综述。宏观层面实证研究中被解释变量“投资”并非实物期权理论直接得出的投资时机或会触发投资的门槛值,而是指特定时期国家或行业的投资总量[插图],这实际上是一种间接测度。而且由于大部分投资决策是在企业微观层面做出的,因此总量研究会掩盖企业之间的异质性特征。在企业或项目层面,存在着大量程度随时间不断改变的个体不确定性,影响着企业的投资行为,但这些内部不确定性对投资决策的影响在现有文献中却很少涉及。所以,对实物期权理论的直接验证需要在企业和项目层面进行,且从方法上来说,用来考察不可逆条件下不确定性对投资影响的方法越直接,也就越有可能验证实物期权理论的核心结论(Carruth et al, 2000; Bloom, 2001)。但在企业层面,不确定性与投资之间的关系却不如在宏观层面那么明显。尽管一些研究证明了不确定性与投资之间的负相关关系(Campa, 1993; Huizinga, 1993; Guiso & Parigi, 1999),但其他一些运用企业数据的研究表明,不确定性与企业投资之间的关系很微弱或者没有关系(Campa & Goldberg, 1995; Driver et al., 1996; Leahy &Whited, 1996)。典型的例子如莱希和怀特(Leahy & Whited, 1996)针对美国600多家制造类企业的投资行为进行的研究,他们运用VAR方法从日股票回报中计算出预期波动作为对不确定性的衡量,回归结果表明不确定性与投资率之间的负向关系并非由不确定性引起,而是通过托宾q起作用。而布兰(Bulan, 2005)通过控制托宾q和资本的边际成本等因素的影响后,仍然发现不确定性对投资有着很强的负向影响。伏尔塔、约翰森与布莱恩(Folta,

-

定性的主观感知,并验证这种决策者感知到的不确定性对其实际决策行为的影响是否符合实物期权的理论预期。

-

在实物期权研究中,期权价值是项目或企业价值的重要构成部分,而不确定性是期权价值的来源。新技术项目投资过程中存在着不同类型与程度的不确定性,影响决策者对项目价值的评估与判断,进而影响企业具体的投资行为。此外,市场、企业或项目的不同特质则会通过影响不同类型的不确定性的解决方式或程度而对不确定性与企业投资决策之间的关系产生调节作用。本书第四章的理论模型从新技术投资的基本特征出发,详细分析了企业内、外部不确定性对项目价值与投资决策的影响方式与机制,模型的基本结论构成了本节假设提出的理论基础。在模型中,企业在进行新技术投资项目价值评估与投资决策的过程中,面临的不确定性主要包括市场不确定性、投入成本不确定性、技术不确定性与技术进步不确定性四种不确定性。前三种不确定性使得收益或成本同时具有向有利与不利方向波动的可能性,而技术进步尽管从速度与程度上讲具有不确定的特征,但其对新技术收益影响的方向却是确定的,对当前的新技术投资而言,并不具有期权意义上的不确定价值。所以,在实证研究中,我们只验证理论模型中市场不确定性、投入成本不确定性与技术不确定性对企业投资决策的影响。同时,在对新技术投资特征的分析中,我们已经说明广义的市场不确定性也包含影响技术收益的政策或法规风险,其发生的概率并非如顾客或价格因素那么连续,但其对收益的影响同样具有双向特征,具有期权价值,所以对投资价值与决策的影响与狭义的市场不确定性相同,这里把它剥离出来讨论。首先,市场不确定性是指影响新技术未来收益的市场因素事先是不确定的,如新技术未来市场规模的大小与变动、顾客的口味变化或新产品的价格波动等,都会影响到新技术未来收益的大小与持续性。而这些不确定性并不受企业本身的控制或影响,具有系统风险特征。在实物期权理论中,市场不确定性的解决方式主要是通过等待来获取更多信息,等到态势明朗后再做出最优选择。这种市场不确定性对新技术投资的延迟效应在决策上即表现为企业会暂时停止或最低限度地维持项目,直到企业根据拥有的信息能够对未来市场情况做出相对明确的判断后再选择继续投资或放弃投资。在理论模型的构建与求解中,可以明显看出,市场不确定性会极大地提高新技术项目的价值,同时也会提高投资发生的门槛值,从而对企业的持续投资产生延迟作用。其次,政策法规不确定性则表示与新技术收益相关的技术标准、法律法规或产业政策没有出台时,企业很难判断其是否出台、出台时机、具体内容或相关规定对技术预期收益影响程度的大小。在现实经济环境中,政策法规不确定性对投资的延迟作用更加明确,投资者几乎完全无法消除或降低这种不确定性,只有等到政策或法规条令颁布后才能获知准确信息。再次,投入成本不确定性是由于新技术项目投资过程中所需的劳动力、设备或原材料价格发生无法预期的变化而导致项目完成成本在较大范围内波动。与市场不确定性相同,投入成本不确定性对企业来说也是外在风险,因为大多数企业很难去控制或影响其主要投入品的价格。投入成本不确定性同样强调了等待中学习的价值,激励企业在获得进一步关于投入价格较准确的信息后再做决策,降低新技术成本的波动。尽管前面的理论模型求解中我们没有详细分析投入成本不确定性对项目价值与投资决策的影响,但从模型的构建过程可以清楚知道投入成本不确定性对项目价值与投资决策的影响与市场不确定性一致。[插图]最后,技术不确定性是指影响新技术开发与商业化过程的各类技术或企业内部问题,会直接影响项目预期完成的成本与时间。相对于影响所有相关企业的市场不确定性而言,技术不确定性主要集中在企业内部,属于个体风险,不同企业从事同样的新技术开发活动会具有不同程度的技术不确定性

-

。因为技术不确定性属于企业特有风险,不可能在等待中自然消除,企业需要通过“干中学”的方式来解决。当具有很大的技术不确定性时,企业有激励继续投资进行技术探索,深入了解和把握新技术的性质与特征,在此过程中学习与创造新的知识,降低技术不确定性。通过持续投资,企业可能会发觉新技术比预想的简单而提前完成项目,或者通过试验发现以企业现有能力无法解决项目中的技术难题而选择放弃,两种确定情况都依赖于企业在无法判断技术状况时的进一步投资。在理论模型的构建与求解中,技术不确定性的增加会提高新技术项目的价值并降低投资门槛值,促使企业继续投资。

-

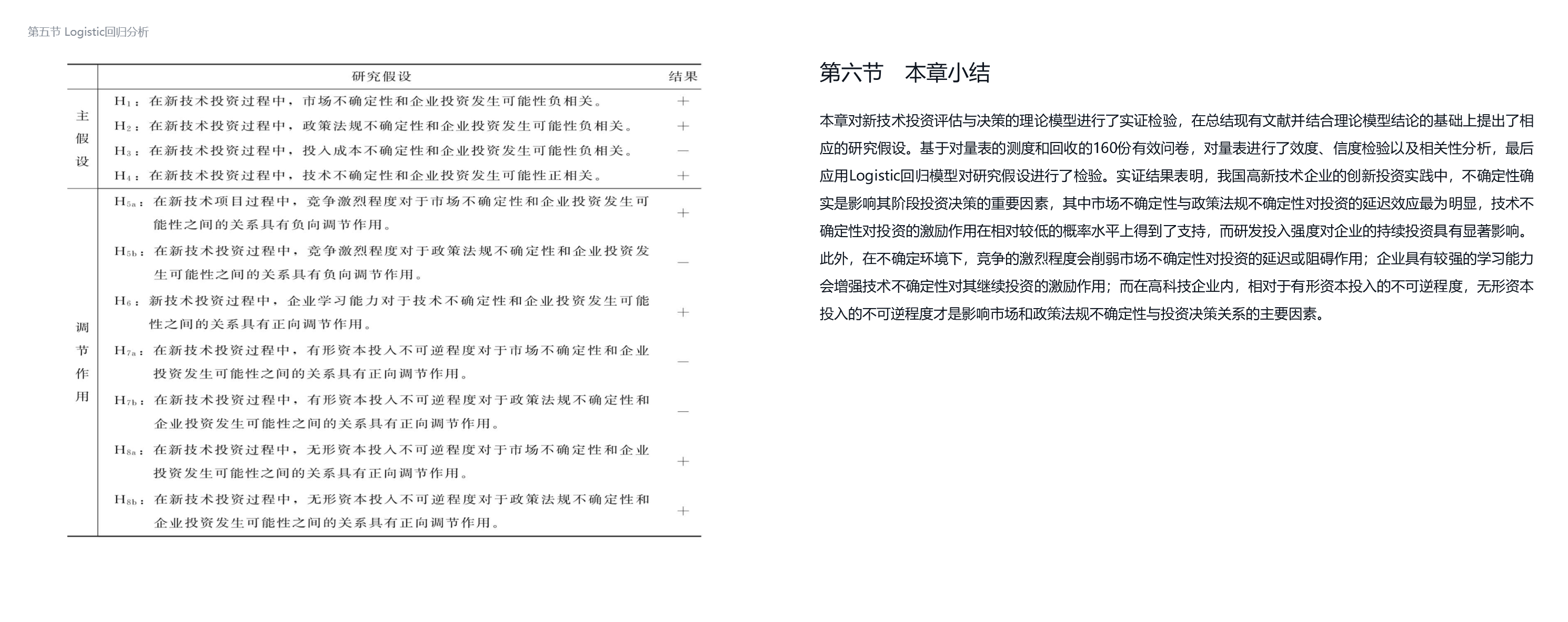

基于以上分析与归纳,对于不确定性与新技术投资决策的关系,我们提出如下研究假设:假设1:在新技术项目投资过程中,市场不确定性和企业投资发生[插图]的可能性负相关,即市场不确定性越大,企业越有可能减少或(暂时)停止投资。假设2:在新技术项目投资过程中,政策法规不确定性和企业投资发生的可能性负相关,即政策法规不确定性越大,企业越有可能减少或(暂时)停止投资。假设3:在新技术项目投资过程中,投入成本不确定性和企业投资发生的可能性负相关,即投入成本不确定性越大,企业越有可能减少或(暂时)停止投资。假设4:在新技术项目投资过程中,技术不确定性和企业投资发生的可能性正相关,即技术不确定性越大,企业越有可能继续投资甚至增加投资。需要说明的是,假设中的投资发生的含义并非如理论模型中描述的那样要么以最大投资率进行投资要么完全不投

-

资。在实证研究中,我们把企业按计划投资或增加投资视为投资发生,而把企业减少或(暂时)停止投资视为投资不发生,这一点在后面会有详细解释。

-

(二)竞争环境、企业与项目特征对不确定性与投资关系的影响作用企业的新技术投资活动总处于特定的外部环境与内部组织内,环境与组织的一些特征会通过影响不确定性的解决方式与效率来增强或削弱不确定性对投资决策的影响。首先,进行新技术开发的企业总处于一定的市场环境内,市场内的其他企业往往也会开发相同或类似的技术或产品,企业间存在不同程度的竞争。前面构建的理论模型是在假定企业拥有对新技术开发的垄断机会这一条件下进行分析的,但在延伸讨论中我们分析了竞争的影响。由于相互竞争的企业具有相同的目标市场与顾客,对特定企业来说,如果竞争者率先开发成功进入市场就意味着其新技术预期收益会大幅减少,对于先发优势比较明显的行业来说更是如此。当竞争者抢先获得技术的知识产权保护时,可能会导致原有企业在研技术的预期收益为零。所以,所处行业的竞争越激烈,先发优势越明显,企业越倾向于尽快开发出新技术并商业化进入市场。此时,市场不确定性对企业投资的延迟效应由于竞争的存在而被削弱,当竞争非常激烈时甚至会被抵消。企业必须权衡由于停止(或减少)投资等待新信息而增加的收益与由于等待而导致竞争者抢先进入市场引发的损失。一般来说,被竞争者抢先的损失会远远大于等待带来的收益,企业会选择持续投资并抢先进入市场。同样的分析也适用于投入成本不确定性对投资决策的影响。因此,本章提出如下几个假设。假设5a:在新技术项目投资过程中,竞争激烈程度对于市场不确定性和企业投资发生可能性之间的关系具有负向调节作用。假设5b:在新技术项目投资过程中,竞争激烈程度对于政策法规不确定性和企业投资发生可能性之间的关系具有负向调节作用。假设5c:在新技术项目投资过程中,竞争激烈程度对于投入成本不确定性和企业投资发生可能性之间的关系具有负向调节作用。其次,任何新技术项目都是在企业内部进行的,企业的异质性会影响内部不确定性的解决程度,表现为企业具体投资行为的改变。在本研究中,这种异质性即为企业间学习能力的差异。在理论模型中,我们考察了企业学习能力、累积学习效应与边际学习效应对项目价值与投资决策的影响,但在数值结果中可以看出这种影响相对较弱。事实上,学习的三种形式以累进方式表示出降低或消除技术不确定性程度的方向是一致的。企业学习能力越强,累积或边际学习效应越大,则通过增加投资获得的新知识(信息)就越多,企业越有激励通过持续投资来消除或降低技术不确定性,直至项目成功(或终止)。换句话说,面临相同的技术不确定性时,学习能力强的企业有更大的可能性去投资进行技术探索。假设6:在新技术项目投资过程中,企业学习能力对于技术不确定性和企业投资发生可能性之间的关系具有正向调节作用,即企业学习能力越强,技术不确定性越能激励企业继续投资甚至增加投资。最后,我们要验证投资不可逆性对市场不确定性与投资决策之间关系的影响。投资不可逆性是指企业在项目推进过程中投入的有形与无形资本在项目终止时很难转售或转售价格远低于其重置成本。不可逆性是新技术投资的重要特征,也正是延迟期权的价值存在的基础。不可逆性的存在使得市场不确定条件下通过延迟投资来获取信息更有价值,因为企业一旦决策失误就很难收回已经投入的成本。企业在项目终止时可获得的恢复价值反映了投资不可逆的程度,通过对项目有形与无形资本的处理可获得的价值越少,投资的不可逆程度越高。极端情况下,投资者在项目失败后不会获得任何补偿。但同样的道理,不可逆性程度很低时,市场不确定性对投资的延迟效应就被大大削弱,即使企业在当时由于缺乏足够信息而做出了错误的决策,也可以通过较高的项目残余价值获得很大程度的补偿。

-

不可逆性概念为实物期权方法提供了重要的理论基础,并直接促进了实物期权研究的产生与发展,但其对市场不确定性与投资之间关系的影响作用在实证检验中却并没有取得一致结论(Pattillo, 1998; Guiso & Parigi, 1999; Ninh,Hermes & Lanjouw, 2004; Bulan, 2005)。大多数研究讨论的投资不可逆性主要指物质资本投入的沉没或不可恢复,但也有学者(Arrow, 1972; Folta et al., 2006)强调针对无形资本的投资相对有形资本在项目失败时更加难以回收和利用。对于新技术投资来说,由于创新本身是新知识的学习与创造过程,必然有很多投入用于无形资本的累积与建设。由于不同的新技术投资中两类资本投入会有很大的差异,本研究对上述两种投资的不可逆程度对不确定性与投资决策关系的影响作用分别进行了检验,根据现有研究,提出如下假设。假设7a:在新技术投资过程中,有形资本投入的不可逆程度对于市场不确定性和企业投资发生可能性之间的关系具有正向调节作用。假设7b:在新技术项目投资过程中,有形资本投入的不可逆程度对于政策法规不确定性和企业投资发生可能性之间的关系具有正向调节作用。假设7c:在新技术项目投资过程中,有形资本投入的不可逆程度对于投入成本不确定性和企业投资发生可能性之间的关系具有正向调节作用。

-

假设8a:在新技术项目投资过程中,无形资本投入的不可逆程度对于市场不确定性和企业投资发生可能性之间的关系具有正向调节作用。假设8b:在新技术项目投资过程中,无形资本投入的不可逆程度对于政策法规不确定性和企业投资发生可能性之间的关系具有正向调节作用。假设8c:在新技术项目投资过程中,无形资本投入的不可逆程度对于投入成本不确定性和企业投资发生可能性之间的关系具有正向调节作用。

第二节 概念量表测度

-

一 被解释变量本研究中,被解释变量为企业在新技术投资中的实际决策。在理论模型中,新技术投资决策最终表现为决策者基于对收益与预期剩余完成成本(V-K)之间的关系选择要么以最大投资率投资(V≥V*(K))要么完全不投资(V<V*(K)),这个结论是在假定企业不存在停启成本和没有融资约束的条件下推导得来。在企业实际投资决策中,由于项目停止或重新启动都需要一定成本,除非彻底放弃项目,否则企业不会完全停止投资而是会减少投资或最低限度投资以维持项目。同样,考虑到企业在项目进展中仍然会有资金进入,与模型中以最大投资率投资对应的投资实际是企业按原计划投资或增加投资来加快项目进展。在问卷中用(暂时)停止投资、减少投资、按计划投资和增加投资四个选项来区分企业的实际投资决策。本研究采用Logistic回归模型,要求因变量为0-1变量,即要求结果为两种情况,发生(因变量=1)或未发生(因变量=0)。我们把按计划投资或增加投资的选择归为投资发生决策,而(暂时)停止与减少投资选项归为投资未发生决策,与假设对应。

-

本研究中,解释变量为企业外部不确定性和项目内部的技术不确定性,前者具体包括市场、政策法规与投入成本不确定性。

-

(一)外部不确定性现有文献对于市场不确定性的内涵界定因其研究目的而异,在新技术或新产品开发研究中主要从顾客和市场两个角度来进行界定和测度。其中苏德与桑(Souder & Song, 1998)认为市场不确定性源于企业无法对未来的产品需求、顾客偏好和价格等市场因素做出准确判断;莫尔(2002)则认为市场不确定性是指某一技术能够满足的客户需求类型和内容的模糊性,是由消费者对新技术所能满足需要的程度的担心、不确定和疑虑引起的;霍斯金森与布森尼蒂兹(Hoskisson & Busenitz, 2001)把市场不确定性界定为缺少和不知道有关特定市场未来发展方向的相关信息;塔蒂康达和蒙托亚-外斯(Tatikonda & Montoya-Weiss, 2001)则把市场不确定性等同于市场新度(Market Newness),即企业对新产品市场的熟悉程度;科马克和韦尔甘蒂(Cormack & Verganti, 2003)认为市场不确定性就是外部环境中顾客需求的不确定性;卡兰托内、噶尔西和德容格(Calantone, Garcia & Droege, 2003)在研究新产品开发时认为,当企业没有能力预测市场的快速变化时就具有较高程度的市场不确定性;路德维希·比斯迪乐(Ludwig Bstieler,2005)则从新市场发展的未预期性与不稳定性两个维度来测度市场不确定性。在实物期权分析框架内,市场不确定

-

性强调企业无法准确预测或判断影响新技术未来收益的各种要素的程度与变化。结合以上文献及其测度量表,本研究从顾客需求的不确定性或模糊性与新技术市场发展的不可预测性两方面进行测度。在宏观经济研究中,政策不确定性是指国家长期内货币、财政或贸易政策等的变动的频繁性,往往被用来研究与长期总投资的关系(Byeongju Jeong, 2002; Sudsawasd, 2006)。本研究集中于新技术投资项目层面的研究,政策或法规不确定性主要表现为在特定期间内对新技术预期收益有影响的政策、法规或标准的颁布与实施的不确定性。由于对不同行业或具体类型的企业来说,影响技术的政策法规也具有较大差异性,本研究对政策法规不确定性的测度并不考虑具体的形式和内容,而仅测度该不确定性的存在性。投入成本不确定性在现有文献中并没有太多涉及,但该概念具有非常直白与清晰的界定,本研究用与新技术开发相关的研发人员薪资与投入设备或材料价格的波动性对其进行衡量。(二)(内部)技术不确定性技术不确定性在创新研究中得到了广泛的讨论,从不同研究目的出发有不同的界定与测量角度。根据吴灿英(2006)的综述与对相关文献的整理,技术不确定性的界定与测量主要体现在以下四个方面。1.技术环境角度尤尔科维奇(Jurkovich, 1974)、吉福德(Gifford, 1979)和米利肯(Milliken, 1987)认为技术不确定性是指人们不能完全了解或准确预测与新技术或新产品开发项目决策有关的技术环境。同样,桑与蒙托亚-外斯(Song & Montoya -Weiss, 2001)也把技术不确定性定义为企业没有能力完全理解或准确预测技术环境的某些方面。2.技术信息缺乏角度苏德、谢尔曼和戴维斯-库珀(Souder, Sherman & Davis Cooper, 1998)认为,技术不确定性表现为企业缺乏相关技术知识与信息,即对技术不够理解。3.技术新颖度陈等(Chen et al, 2005)把技术不确定性定义为技术新度,提出用技术新度来测量技术不确定性;塔蒂康达和蒙托亚-外斯(2001)则把技术不确定性等同于产品新度和工艺新度。4.技术效果角度莫尔(2002)认为技术不确定性主要体现为企业无法准确判断新技术能否达到期望的效率。在实物期权分析框架内,技术不确定性表示企业对影响成本的技术性问题以及自身解决技术问题的能力没有把握。新颖性或复杂性等技术特质本身很难直接衡量不确定性的大小,只能依赖于特定时刻企业对不确定程度的主观感知。结合以上分析,本研究从企业对遇到的技术问题本身与对项目完成后技术预期效能的具体感知的角度对技术不确定性进行测量。

-

三 调节变量本研究中,模型的调节变量为竞争激烈程度、学习能力与投资不可逆性,这三个概念分别在产业组织、知识管理与实物期权研究中得到过广泛讨论与分析。首先,竞争激烈程度取决于企业的数量与竞争方式。本研究用企业的竞争者数量和先发优势及产品的可替代程度来测量新技术投资环境下的竞争激烈程度。其次,本研究的学习能力概念包含理论模型中学习能力、累积与边际学习效应三个概念的综合且主要指对技术知识的学习。本研究用企业相对于行业平均水平的研发能力、以往的研发经验与当前阶段的知识积累来衡量针对技术不确定性的学习能力概念。最后,现有文献中往往运用有关企业整体的财务数据来测度总投资的不可逆程度,本质上是对投资残值(Salvage Value)的测量,这和项目失败可获得的终止价值具有相同的含义。基于相关分析,本研究用项目终止或失败后剩余设备、材料的转售价值和对企业其他项目的有用性来测度有形资本投入的不可逆程度,用项目累积知识的贬值和对企业其他项目的有用性来测度无形资本投资的不可逆程度。

第三节 概念量表检验

-

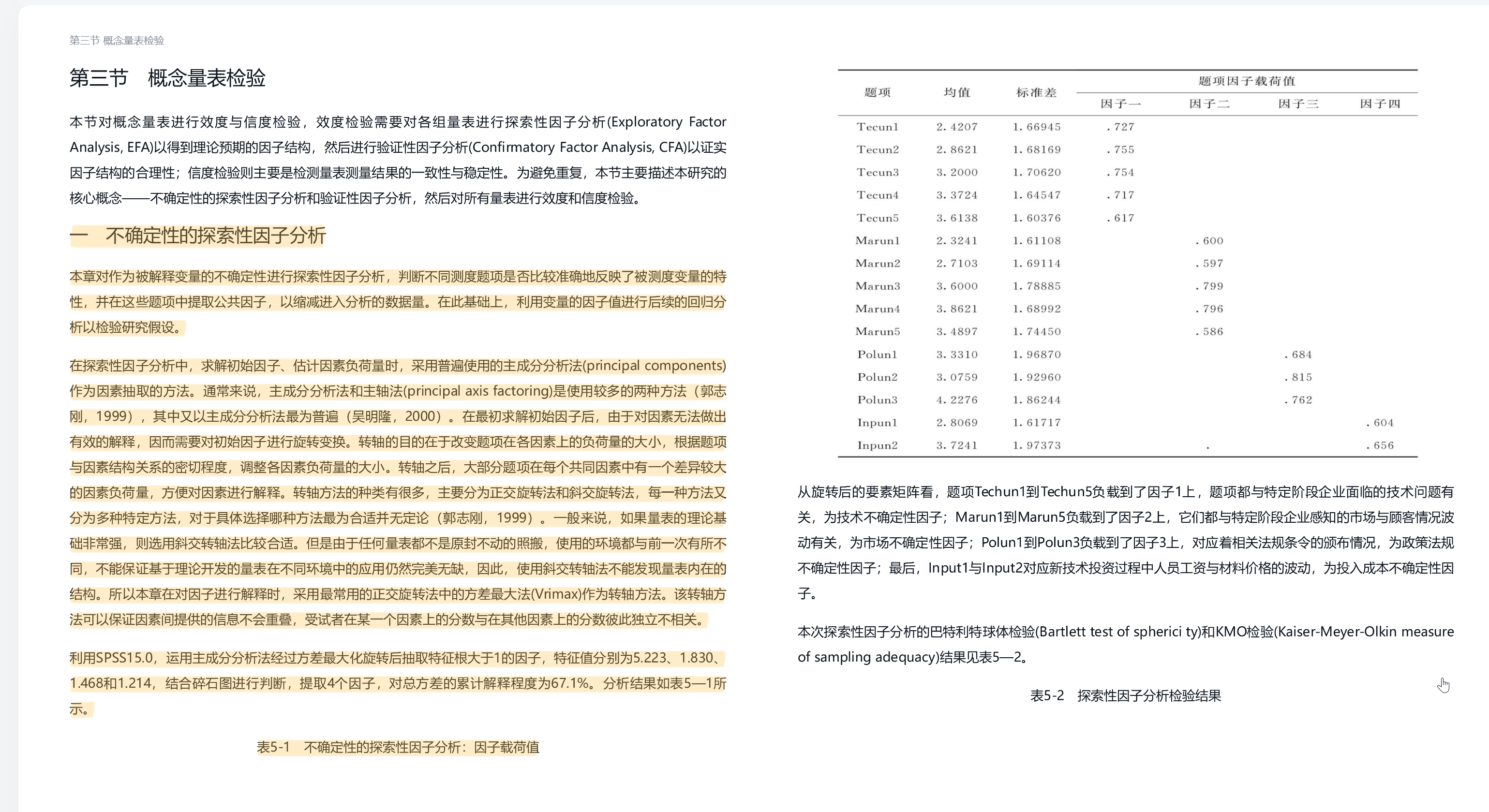

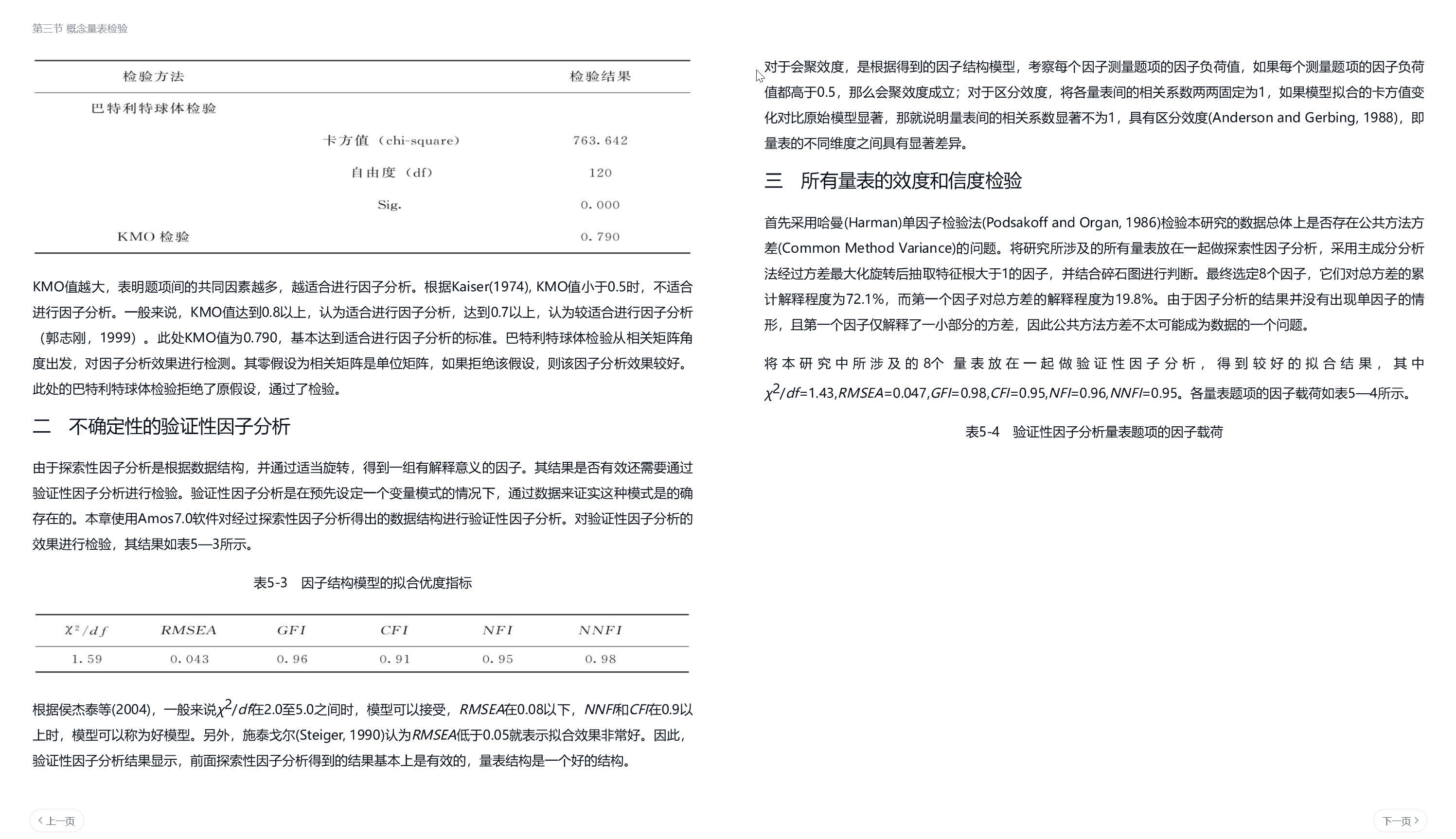

一 不确定性的探索性因子分析本章对作为被解释变量的不确定性进行探索性因子分析,判断不同测度题项是否比较准确地反映了被测度变量的特性,并在这些题项中提取公共因子,以缩减进入分析的数据量。在此基础上,利用变量的因子值进行后续的回归分析以检验研究假设。在探索性因子分析中,求解初始因子、估计因素负荷量时,采用普遍使用的主成分分析法(principal components)作为因素抽取的方法。通常来说,主成分分析法和主轴法(principal axis factoring)是使用较多的两种方法(郭志刚,1999),其中又以主成分分析法最为普遍(吴明隆,2000)。在最初求解初始因子后,由于对因素无法做出有效的解释,因而需要对初始因子进行旋转变换。转轴的目的在于改变题项在各因素上的负荷量的大小,根据题项与因素结构关系的密切程度,调整各因素负荷量的大小。转轴之后,大部分题项在每个共同因素中有一个差异较大的因素负荷量,方便对因素进行解释。转轴方法的种类有很多,主要分为正交旋转法和斜交旋转法,每一种方法又分为多种特定方法,对于具体选择哪种方法最为合适并无定论(郭志刚,1999)。一般来说,如果量表的理论基础非常强,则选用斜交转轴法比较合适。但是由于任何量表都不是原封不动的照搬,使用的环境都与前一次有所不同,不能保证基于理论开发的量表在不同环境中的应用仍然完美无缺,因此,使用斜交转轴法不能发现量表内在的结构。所以本章在对因子进行解释时,采用最常用的正交旋转法中的方差最大法(Vrimax)作为转轴方法。该转轴方法可以保证因素间提供的信息不会重叠,受试者在某一个因素上的分数与在其他因素上的分数彼此独立不相关。利用SPSS15.0,运用主成分分析法经过方差最大化旋转后抽取特征根大于1的因子,特征值分别为5.223、1.830、1.468和1.214,结合碎石图进行判断,提取4个因子,对总方差的累计解释程度为67.1%。分析结果如表5—1所示。表5-1 不确定性的探索性因子分析:因子载荷值

-

KMO值越大,表明题项间的共同因素越多,越适合进行因子分析。根据Kaiser(1974), KMO值小于0.5时,不适合进行因子分析。一般来说,KMO值达到0.8以上,认为适合进行因子分析,达到0.7以上,认为较适合进行因子分析(郭志刚,1999)。此处KMO值为0.790,基本达到适合进行因子分析的标准。巴特利特球体检验从相关矩阵角度出发,对因子分析效果进行检测。其零假设为相关矩阵是单位矩阵,如果拒绝该假设,则该因子分析效果较好。此处的巴特利特球体检验拒绝了原假设,通过了检验。

-

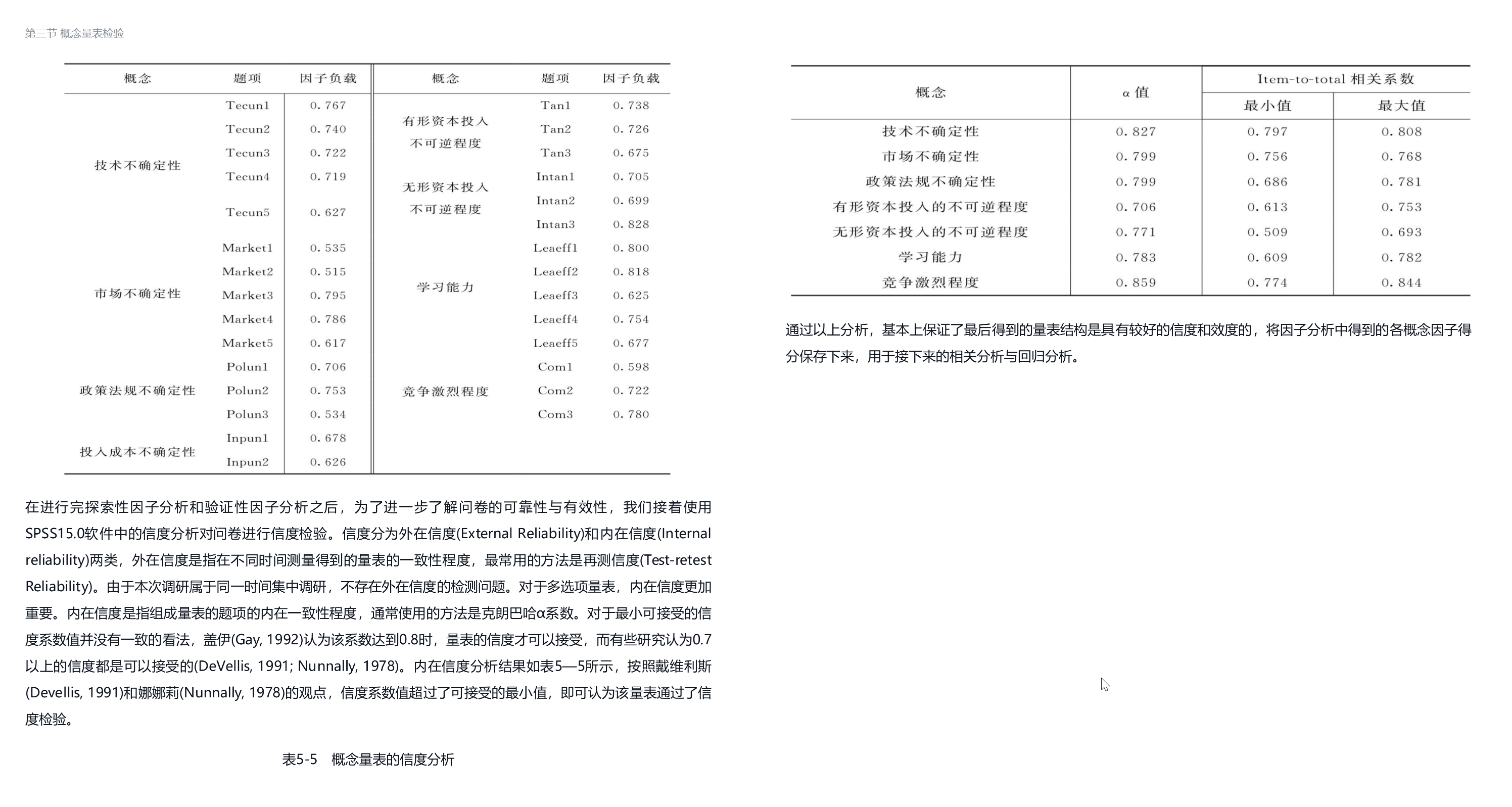

/df在2.0至5.0之间时,模型可以接受,RMSEA在0.08以下,NNFI和CFI在0.9以上时,模型可以称为好模型。另外,施泰戈尔(Steiger, 1990)认为RMSEA低于0.05就表示拟合效果非常好。因此,验证性因子分析结果显示,前面探索性因子分析得到的结果基本上是有效的,量表结构是一个好的结构。对于会聚效度,是根据得到的因子结构模型,考察每个因子测量题项的因子负荷值,如果每个测量题项的因子负荷值都高于0.5,那么会聚效度成立;对于区分效度,将各量表间的相关系数两两固定为1,如果模型拟合的卡方值变化对比原始模型显著,那就说明量表间的相关系数显著不为1,具有区分效度(Anderson and Gerbing, 1988),即量表的不同维度之间具有显著差异。三 所有量表的效度和信度检验首先采用哈曼(Harman)单因子检验法(Podsakoff and Organ, 1986)检验本研究的数据总体上是否存在公共方法方差(Common Method Variance)的问题。将研究所涉及的所有量表放在一起做探索性因子分析,采用主成分分析法经过方差最大化旋转后抽取特征根大于1的因子,并结合碎石图进行判断。最终选定8个因子,它们对总方差的累计解释程度为72.1%,而第一个因子对总方差的解释程度为19.8%。由于因子分析的结果并没有出现单因子的情形,且第一个因子仅解释了一小部分的方差,因此公共方法方差不太可能成为数据的一个问题。将本研究中所涉及的8个量表放在一起做验证性因子分析,得到较好的拟合结果,其中χ2/df=1.43,RMSEA=0.047,GFI=0.98,CFI=0.95,NFI=0.96,NNFI=0.95。各量表题项的因子载荷如表5—4所示。

-

在进行完探索性因子分析和验证性因子分析之后,为了进一步了解问卷的可靠性与有效性,我们接着使用SPSS15.0软件中的信度分析对问卷进行信度检验。信度分为外在信度(External Reliability)和内在信度(Internalreliability)两类,外在信度是指在不同时间测量得到的量表的一致性程度,最常用的方法是再测信度(Test-retestReliability)。由于本次调研属于同一时间集中调研,不存在外在信度的检测问题。对于多选项量表,内在信度更加重要。内在信度是指组成量表的题项的内在一致性程度,通常使用的方法是克朗巴哈α系数。对于最小可接受的信度系数值并没有一致的看法,盖伊(Gay, 1992)认为该系数达到0.8时,量表的信度才可以接受,而有些研究认为0.7以上的信度都是可以接受的(DeVellis, 1991; Nunnally, 1978)。内在信度分析结果如表5—5所示,按照戴维利斯(Devellis, 1991)和娜娜莉(Nunnally, 1978)的观点,信度系数值超过了可接受的最小值,即可认为该量表通过了信度检验。表5-5 概念量表的信度分析 [插图]通过以上分析,基本上保证了最后得到的量表结构是具有较好的信度和效度的,将因子分析中得到的各概念因子得分保存下来,用于接下来的相关分析与回归分析。

第四节 相关分析

-