天赐材料,斩获300亿订单!

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

固态电池渐行渐近,有人欢喜有人忧。

最近,宁德时代表示固态电池预计2027年小批量生产;亿纬锂能称“龙泉二号”全固态电池成功下线;国轩高科也宣布公司首条全固态中试线已经正式贯通……

显然,各大电池厂都为接下来的固态电池竞赛做好了准备,摩拳擦掌,蓄势待发。

但与此同时,固态电池的到来却足以让一些公司经年累月建立起的护城河“土崩瓦解”,比如做电解液的天赐材料。

因为,固态电池是不需要电解液的,改由固态电解质代替。一旦固态电池问世,无疑会冲击电解液市场。

添加图片注释,不超过 140 字(可选)

“生死存亡”之际,天赐材料该如何为自己搏得“一线生机”?

业绩反转,订单稳定军心

过去几年,天赐材料可谓是体验了一次“过山车”。

其高光时刻仍让人记忆犹新。2020-2022年,随着新能源汽车需求爆发,电解液作为锂电池的核心材料,一度供不应求,价格飙升。

而天赐材料自2016年起就是全球最大的电解液供应商,电解液出货量长年位居全球第一。于是,公司正赶上了这次电解液“量价齐升”红利。

2020-2022年,天赐材料营收从41.19亿元迅速增长到223.2亿元,净利润也从5.33亿元显著上升到57.14亿元,年复合增速均超100%!

添加图片注释,不超过 140 字(可选)

然而,好景不长。

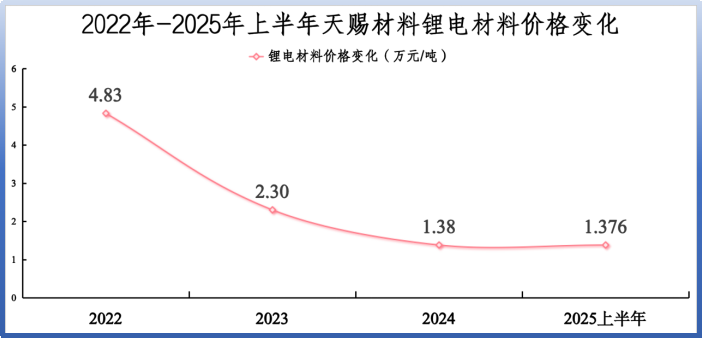

2022年之后,电解液价格大幅回调,天赐材料锂电池材料的产品价格也没能幸免。

根据天赐材料披露的信息,公司锂电池材料的平均售价从2022年的每吨4.83万元下降到2023年的每吨2.3万元,2024年进一步降到每吨1.38万元。

添加图片注释,不超过 140 字(可选)

与此同时,天赐材料业绩也被“打回原形”。2022-2024年,公司营收近乎腰斩;净利润更是缩水90%以上,还不到2020年的水平。

随之而来的还有重重财务压力。比如应收账款和短期借款增长、现金流承压以及现金储备大幅减少等,让公司应接不暇。

所幸,天赐材料终于看见了曙光。

2025年上半年,电解液价格趋势得到控制,使得上半年天赐材料锂电池材料售价与2024年相差无几。

公司也业绩总算出现反转,2025年上半年实现营收70.29亿元,同比增长28.97%;实现净利润2.68亿元,同比增长12.79%。

可见,天赐材料即将有望挺过价格“断崖”,挨过盈利“寒冬”。

正如巴菲特所说,潮水退去才知道谁在裸泳。天赐材料构筑的成本优势在行业低谷期,显露无遗。

公司致力于原材料自产,将产业链各环节掌握在自己手中,包括六氟磷酸锂、新型电解质、添加剂锂辉石精矿等。如此一来,既提高了盈利能力,又增强了安全性。

添加图片注释,不超过 140 字(可选)

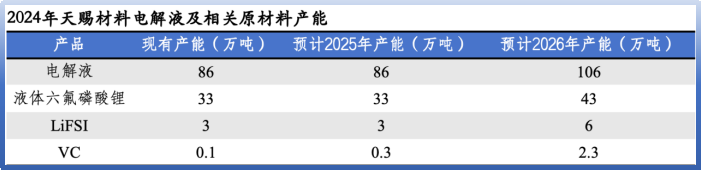

尤其是六氟磷酸锂,占电解液成本的比重高达40%-50%。而天赐材料拥有全球最大的六氟磷酸锂制造基地。

2024年,天赐材料有电解液产能86吨,六氟磷酸锂产能33吨。因此,天赐材料电解液产品的毛利率要远高于同行新宙邦、瑞泰新材等同行。

添加图片注释,不超过 140 字(可选)

不过,这又会产生一个问题:天赐材料这么多产能可以消化完吗?

天赐材料直接用电解液长单来稳定军心。

9月22日,公司与瑞浦兰钧签订80万吨的电解液采购协议,再加上公司在7月与楚能新能源签订的55万吨订单,三个月内锁定的未来产能就高达135万吨。

添加图片注释,不超过 140 字(可选)

若按照近年来,公司最低的平均销售单价1.38万元/吨计算,公司锁定的订单金额为186亿元,若按照2023年和2022年的平均单价,则订单金额分别高达310亿元和650亿元。

补齐短板,卡位未来主线

不同于在成本控制上优势,天赐材料有一个明显的短板——出海。

公司曾在2024年年报中提到,随着国内电解液市场的饱和和竞争加剧,未来国内电解液出口海外将成为明确主线,出口量将逐步提升。

添加图片注释,不超过 140 字(可选)

虽然这么说,但实际上天赐材料在同行中的海外布局是相对较慢的。

2025年上半年,天赐材料海外营收占比仅有4.45%,而同期新宙邦海外收入占比为20.84%,瑞泰新材海外营收占比为33.26%。

就连下游的电池厂,也在加快出海的脚步。2025年上半年,宁德时代海外营收占比为34.22%,国轩高科海外营收占比33%,欣旺达更是高达39.58%。

添加图片注释,不超过 140 字(可选)

好在,目前天赐材料正在着手补齐这块短板。

9月22日,天赐材料正式递交了港股上市的申请材料。公司表示募集的资金将主要用于全球业务,支持海外产能建设和前沿技术研发。

其中,近50%的资金将分配给位于摩洛哥的年产15万吨电解液及其核心材料的锂离子电池材料项目,该项目预计将在2028年底或之前完成。

添加图片注释,不超过 140 字(可选)

那么,天赐材料为何如此重视落子摩洛哥呢?

一来,进一步巩固成本优势。摩洛哥手握全球近三分之一的优质露天磷矿。

这意味着公司可以通过该项目完成“磷矿-磷酸-电解液原材料”的本地化整合,从而将电解液的综合生产成本再降低15%-20%。

二来,便于扩展欧洲市场。摩洛哥虽然地处非洲,但离欧洲也比较近,运输成本远低于国内。所以,天赐材料既可以享受到非洲的廉价劳动力,又能更便捷地开拓欧洲市场。

与此同时,公司在北美等地区的布局也在进行当中。

在北美地区,天赐材料计划在得克萨斯州建设年产20万吨的电解液项目,目前已完成前期土地购置等环节;在欧洲地区,公司在德国的工厂已经顺利投产。

可以说,天赐材料这次宣布在港股上市,不仅仅是一次单纯的融资运作,更深层次的意义在于完成应对锂电出海趋势的战略卡位。

不破不立,站上全新起点

诚然,固态电池的出现会对电解质市场造成不小的影响。可是,对于固态电池,锂电厂商基本站在同一起跑线。

基于在电解液领域的技术积累,天赐材料顺势切入电解质赛道。

目前,固态电池电解质分为无机物、聚合物以及有机-无机材料复合电解质三大类,各具优劣。其中,复合物电解质被认为是最佳远期路线。

添加图片注释,不超过 140 字(可选)

不过,如今大多厂商都在走硫化物、卤化物和氧化物的无机物路线,尤其重视硫化物。

欧阳明高院士在2025年第二届中国全固态电池创新发展高峰论坛上预测,2025-2035年硫化物将一直是全固态电池电解质的主流材料。

于是,国内头部电池厂和整车厂,要么重点布局硫化物技术,如宁德时代、国轩高科;要么采用多技术路线并行策略,如比亚迪、亿纬锂能。

添加图片注释,不超过 140 字(可选)

天赐材料也属于后者,不“押宝”,全路线跟进。这样一来,不管行业向哪个方向发展,自己都不掉队。

公司在调研记录中透露,计划明年完成中试产线建设,并具备中试量产能力。

中试量产能力,是指在产品正式大规模量产之前,通过中试环节完成技术验证、工艺优化及风险评估,确保技术成果具备稳定的规模化生产能力。

别忘了,无论是液态电解液还是固态电解质,归根结底都属于精细化工材料。

天赐材料在锂盐(如LiPF6, LiFSI)的合成、纯化方面积累的化工工艺和经验,或许都可以迁移到固态电解质的研发和生产过程。

当中试完成,技术路线进一步明朗之后,公司凭借其工艺技术和成本控制能力,有望先于同行实现低成本、高质量的规模化生产,从而在固态电池领域再次建立起先发优势。

预计自2027年开始,我国固态电池(包括半固态电池)出货量将呈指数级增长,到2030年出货量有望达到600GWh。

添加图片注释,不超过 140 字(可选)

另外,作为全球第一电解液生产商,公司客户包括宁德时代、LG新能源等头部电池厂。这些在电解液领域积累的客户资源也将给公司在固态电池赛场提供一些底气。

结语

如果,积极拓展客户订单、推进港股上市,是天赐材料应对电解液产能过剩打响的突围之战。

那么,布局固态电池电解质就是天赐材料在为其未来驶向“蓝海”而全力建造的远洋巨轮。

不管过去、现在还是未来,这家老牌电解液龙头都不怵任何人。

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

参考文献链接

人工智能芯片与自动驾驶

浙公网安备 33010602011771号

浙公网安备 33010602011771号