澜起科技:高速互连芯片巨头历史

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

澜起科技,成立于2004年,是国际领先的高速互连芯片设计公司,也是中国首批科创板上市企业。

截至目前,澜起科技在昆山、北京、西安、澳门、美国与韩国等地均设立了分支机构,拥有员工1600多名,研发人员占比超过了75%,拥有内存接口及模组配套芯片、PCIe Retimer芯片、CXL MXC芯片、CKD芯片等高速互连芯片,以及津逮服务器CPU两大产品线,专注于为AI、云计算等领域,提供高性能、低功耗的芯片解决方案。

01ONE

澜起科技二十世纪九十年代,为了解决和西方国家不断扩大的半导体产业差距,中国国家部委先后组织了三大战略,分别是1986年的“531工程”,1990年的“908工程”和1995年的“909工程”。1989年,澜起科技创始人——杨崇和博士,从美国俄勒冈州立大学毕业,获得电子与计算机工程学硕士及博士学位。毕业后,杨崇和前往美国硅谷,加入了美国国家半导体研究机构,参与到了芯片的设计研发工作。1994年,美国硅谷发展迅猛,已拥有315家上市公司,是全球年轻人的追梦之地,而中国半导体产业尚处于拓荒期。在科技与生活水平存在巨大差距的背景下,杨崇和在硅谷工作五年后,毅然放弃优越生活,回国参与中国半导体产业建设,成为改革开放后首位半导体芯片设计领域的海归博士。回到中国后,杨崇和便加入了上海贝岭微电子制造有限公司(简称“上海贝岭”),担任新产品研发部总监,负责从零建立上海贝岭的芯片设计能力。在上海贝岭工作三年后,杨崇和在时任电子工业部长胡启立的支持下,与朋友共同创立了“新涛科技(上海)有限公司”(简称“新涛科技”),这是中国第一家引入“硅谷风险投资模式”和“硅谷管理风格”的芯片设计公司。随着三大工程陆续执行后,中国并没能改变在半导体产业上落后的局面,反而出现了国内芯片厂商轻研发、重生产,技术完全依赖国外企业的情况,中国的芯片设计公司只能做低端芯片,导致许多客户都不相信新涛科技可以设计出芯片。于是,杨崇和决定采用“外部包围”的策略,把新涛科技设计的芯片卖到海外市场,获得国际口碑后再打开内销市场。1999年,新涛科技成功将芯片卖给了日本松下公司,得到了国外客户的认可,并逐步打开了国内客户的大门。之后,美国知名芯片公司Integrated Device Technology(简称“IDT”)看上了中国的广阔市场,计划进入中国,却发现新涛科技和自身存在着技术互补性,便着手计划收购新涛科技。2001年,经与IDT沟通,杨崇和确认其收购诚意并推动收购进程,最终IDT以8500 万美元收购新涛科技,这是中国大陆芯片设计公司的首起被收购案例。同时,作为收购条件之一,IDT要求杨崇和必须在IDT继续工作满三年。

添加图片注释,不超过 140 字(可选)

杨崇和

2004年,杨崇和在IDT工作满三年后离开,选择再次创业,成立了“澜起科技(上海)有限公司”(简称“澜起科技”),由境外主体“Montage technology group limited”(简称“Montage”)控股。在成立初期,澜起科技主要研发数字电视机顶盒芯片,该芯片相当于机顶盒的大脑,主要负责将接收到的数字信号、卫星信号转换成电视上能看懂的图像和声音。2007年,澜起科技推出了卫星电视接收芯片“MT1300”,以低功耗、高兼容性的优势,横扫整个市场,在两年内实现占据国内约60%的卫星电视份额。之后,澜起科技在2010年与2013年,分别推出了DVB-S卫星数字电视三合一SoC芯片(Systemon Chip,系统级芯片)“M88CS2000”,以及DVB-S2/S卫星数字电视接收前端单芯片“M88RS6000”。M88CS2000,是将DVB-S卫星数字电视系统所需的前后端解决方案集成在一颗芯片里,帮助厂商快速生产出性能优良的机顶盒产品。M88RS6000,则主要专注于DVB-S2/S信号的前端接收和处理,不含后端处理功能,主要满足高清、超高清卫星电视信号接收的需求。2010年,广电总局废止了第一代卫星直播标准,政策变化对澜起科技造成了巨大冲击,由于澜起科技的MT1300芯片是基于第一代卫星直播标准研发的,随着该标准被废止,其芯片的需求量骤降,导致公司库存积压超过了3000万元。与此同时,广电总局还加强了对直播卫星信道解调芯片和机顶盒的监管,下发了《广电总局科技司关于对直播卫星信道解调芯片和机顶盒进行检查的通知》,使得澜起科技生产的信道解调芯片也被列入了禁止销售的产品型号列表。之后,在2010年至2014年间,澜起科技又共计三次收到了广电总局停止生产、销售“禁止的直播卫星信道芯片”的通知,使得澜起科技的电视机顶盒芯片业务受到了严重影响,主营业务陷入危机。

02TWO

内存互连芯片

在计算机与服务器中,内存模组是其核心组成部分之一,主要作为CPU与硬盘的数据中转站,用于临时存储数据,其存储和读取速度远高于硬盘。在内存模组中,DRAM(Dynamic Random Access Memory,动态随机存取存储器)是其核心组件,是具体实现内存模组功能的存储介质。为了提升性能,DRAM又发展出改进型产品——DDR(Double Data Rate,双倍数据率),其传输速度比DRAM快出一倍。之后,DDR经过更新迭代后,又推出了更快更省电的DDR2,进一步提升数据传输速率,降低功耗的DDR3,以及DDR4和DDR5等。内存模组的相关标准,一般由JEDEC(Joint Electron Device Engineering Council,电子器件工程联合委员会)定义,标准包括了组成构件、性能指标和具体参数等。根据应用领域的不同,内存模组分为服务器内存模组、计算机内存模组等。其中,服务器内存模组主要包括FBDIMM(Fully Buffered DIMM,全缓冲双列直插内存模组)、LRDIMM(Load-Reduced DIMM,负载降低型双列直插内存模组)和RDIMM(Registered DIMM,寄存双列直插内存模组)等,而计算机内存模组则主要包括了UDIMM(UnregisteredDIMM,无缓冲直插内存模组)、SODIMM(Small Outline DIMM,小型直插内存模组)等。与内存模组紧密相关的,还有内存互连芯片,包括有内存接口芯片,以及内存模组配套芯片等。内存接口芯片,主要用于提升内存模组的数据访问速度及稳定性,满足服务器与计算机 CPU(中央处理器)对内存模组日益增长的高性能、大容量需求。内存模组配套芯片,则是辅助内存模组正常工作、提升性能与稳定性,例如RCD(寄存时钟驱动器)、DB(数据缓冲器)、PMIC(电源管理芯片)等。其中,RCD主要用于缓冲来自内存控制器的地址、命令、时钟和控制信号;DB则用于缓冲来自内存控制器或内存颗粒的数据信号;PMIC负责给不同部件提供合适的电力,避免电压不稳导致内存死机或性能下降。在电视机顶盒芯片业务出现毁灭性打击后,澜起科技为了生存,不得不寻求新的业务方向。二十一世纪初,随着云概念的兴起,许多公司逐步布局数据中心业务,杨崇和敏锐地察觉到,随着数据越来越多,内存接口芯片也将越来越重要,便逐渐将澜起科技的业务重心转向内存接口芯片领域。不过,澜起科技想要进入内存接口芯片领域并不容易,除了需要突破高难度的技术,还要面临着不低的商业门槛。由于内存接口芯片需要依托于内存模组与CPU而存在,因此内存接口芯片想商业化,必须通过DRAM厂商、CPU厂商、以及计算机和服务器厂商的三重认证。然而,全球超过九成的DRAM市场掌握在了英特尔、三星电子、SK海力士、美光科技等DRAM巨头中,澜起科技作为一家初创公司,产品要通过这些公司的认证并不容易。2006年,澜起科技成功研发出了DDR2 AMB芯片(Advanced Memory Buffer,高级内存缓冲芯片),主要应用于FBDIMM内存模组,并将该芯片送至英特尔测试。经过英特尔测试后,澜起科技的DDR2 AMB芯片在不牺牲其他性能指标的前提下,功耗较行业其他顶尖产品降低近40%,成功得到了认证并推出市场。

之后,英特尔不仅决定投资澜起科技,在公司A轮融资时出资500万美元获得其10%的股份,而且还终止了自己的内存接口芯片研发项目,直接采用了澜起科技的产品。

2010年,澜起科技在研发DDR3内存接口芯片时,遇到了信号完整性难题。当时,传统的“1+4”架构(1颗RCD+4颗DB)在1600MHz频率下会出现信号失真的情况。经过一段时间的攻克研发,澜起科技在2011年推出了DDR3 RCD芯片,同样通过了认证并推出市场。

2013年,澜起科技在研发DDR4内存接口芯片时,推出了“1+9”架构,由1颗RCD+9颗DB形成分布式结构布局,大幅降低了信号传输损耗,有效解决了信号完整性问题。澜起科技的“1+9”架构在推出后,也被JEDEC正式采纳,成为了DDR4 LRDIMM的标准之一。

凭借着技术实力,澜起科技也逐步成为了英特尔、三星电子、SK海力士、美光科技等DRAM巨头的合作伙伴。

2016年,澜起科技在全球范围内率先推出了符合JEDEC标准的DDR4第二子代内存模组配套芯片,包括DDR4第二子代RCD,以及DDR4第二子代DB。

2021年,澜起科技发布了DDR5第一子代内存接口芯片,以及内存模组配套芯片。之后,澜起科技在2022年至2024年间相继发布了DDR5第二子代到第四子代RCD,并成功实现量产。目前,服务器内存市场正加速向DDR5发展,DDR6也有望在2029年前后实现商业化应用。

添加图片注释,不超过 140 字(可选)

澜起科技内存接口芯片产品

随着AI(人工智能)、云计算等领域的快速发展,服务器的CPU数量日益增多,对于内存模组的带宽需求急剧增长,在内存互连芯片领域也衍生出新的内存接口芯片种类,包括用于服务器新型高带宽内存模组MRDIMM(多路复用寄存双列直插内存模组)的MRCD/MDB芯片,以及用于电脑端内存模组的CKD芯片(Clock Driver,时钟驱动芯片)。

MRDIMM,允许将多个数据信号组合并通过单个通道传输,在不增加额外物理连接的情况下提升带宽,实现无缝带宽升级,使数据速率超过LRDIMM和RDIMM内存模组。MRCD是多路复用寄存时钟驱动器,MDB则是多路复用数据缓冲器,均是用于MRDIMM的内存模组配套芯片。

CKD芯片,是为电子系统提供其必要的时钟脉冲的芯片。在电子系统中,时钟脉冲是集成电路运转的节拍器,高频数字模块的正确运行需要精准的节拍来同步运算操作和数据传输交互,时钟脉冲的性能决定了电子系统是否能运行到目标速度,CKD芯片不达标有可能导致模块或设备无法运作。随着数据中心、工业控制等领域的快速发展,这些场景对高精度CKD芯片同样产生了需求。

2022年,澜起科技完成了第一代MRCD/MDB芯片的研发,并送样给到客户。

2024年,澜起科技成功试产了DDR5第一子代CKD芯片,并送样至业界主流DRAM厂商,用于新一代台式机和笔记本电脑的内存。

2025年,澜起科技完成了第二代MRCD/MDB芯片的研发,并成功向全球主要内存厂商完成送样。

03THREE

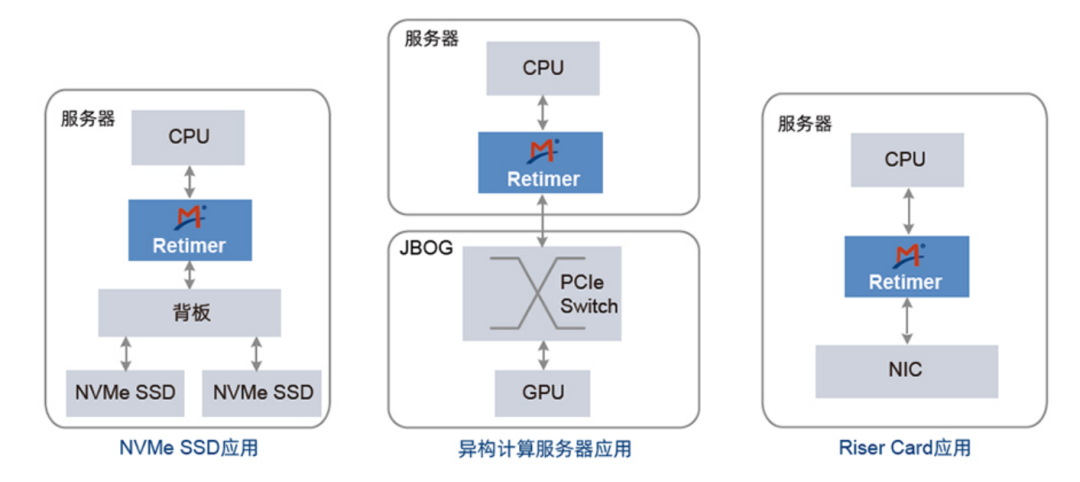

PCIe/CXL互连芯片随着AI技术在各行业的广泛应用,AI服务器的渗透率持续提升。与通用服务器不同,AI服务器对内存容量的需求显著增加,一台主流AI服务器配置的内存模组数量是通用服务器的两倍左右,这也直接推动了服务器内存模组整体需求的增长,进而为高速互连芯片市场带来更广阔的发展空间。在高速互连芯片领域,除了内存互连芯片外,还有PCIe/CXL互连芯片、以太网及光互连芯片等。其中,PCIe/CXL互连芯片包括了PCIe Retimer、CXL MXC、PCIe Switch、CXL Switch等芯片。PCIe协议,诞生于2003年,是一种计算机内部高速互连协议标准,近几年逐步从PCIe 4.0发展到了PCIe 7.0,成为了主流互连接口,全面覆盖了计算机、服务器、存储系统等各种计算平台,被广泛服务于AI、云计算、物联网等场景。PCIe Retimer芯片(PCI Express Retimer,外围组件高速互连数模混合中继芯片),则是在PCIe协议升级迭代的背景下应运而生,由于PCIe协议的升级,其传输速率不断提升,但服务器的物理尺寸却变化不大,导致整个信号传输损耗不断增加。2020年,澜起科技推出PCIe4.0 Retimer芯片并实现量产。该芯片的功能是增强主板等线路中传输的PCIe信号,减少长距离传播中的信号衰减与失真,解决传输损耗问题,延长传输距离并确保信号稳定。在高速互连协议里,除了PCIe协议,还有另一个CXL协议。近年来,CXL的相关生态不断完善,英特尔与AMD纷纷发布了支持CXL2.0的CPU,SK海力士和三星电子也积极研发并量产CXL兼容的内存模组。CXL协议,诞生于2020年,与PCIe协议一样,是一种计算机内部高速互连协议标准,在云计算和AI领域均展现出了巨大的应用潜力。在云计算领域,CXL可以通过高带宽、低延迟的特性,将不同计算和存储资源互连,形成庞大的资源池,从而提升数据处理和分析效率,满足大规模数据处理和分析的需求;在AI领域,CXL则能够提升AI模型训练和推理速度,实现低延迟、高速的数据传输,从而大幅提高计算效率,并支持内存扩展和内存共享,为AI应用提供更大的内存空间。2022年,澜起科技发布了全球首款CXL2.0 MXC芯片(CXL Memory Expander Controller,内存扩展控制器芯片),主要用于内存池化、内存扩展等,实现连接更多的内存,并让这些内存像一个统一的内存池一样,被CPU和其他基于CXL协议的设备灵活调用和共享。2023年,随着传输速率继续从PCIe4.0升级至PCIe5.0时代,澜起科技继续推出了PCIe5.0/ CXL2.0 Retimer芯片。同时,澜起科技还成功实现了该芯片的量产,成为全球第二家具备量产该芯片的芯片设计公司。2025年,由于PCIe逐步发展到了PCIe7.0,澜起科技也布局了PCIe7.0 Retimer芯片技术,CXL3.x技术以及HBM接口技术。此外,澜起科技目前还在研发PCIe Switch芯片,以及CXL Switch芯片,预计在2025年能完成PCIe Switch芯片的送样,期望借助现有客户渠道和客户信任,将新产品推向市场。PCIe Switch芯片,是一种用于扩展和连接多个PCIe协议设备的关键组件,主要解决主机设备自带的PCIe接口不足问题,可以让显卡、网卡等多个设备同时连接到主机,并智能分配带宽资源,保证每个设备都能快速传输数据。同理,CXL Switch芯片也是用于扩展和连接多个CXL协议设备,实现多个节点间的内存和其他设备资源的共享。在PCIe与CXL的不断发展完善的当下,PCIe Switch芯片与CXL Switch芯片可以被广泛应用于数据中心等场景,显著提升系统扩展性和资源利用率。不过,在PCIe Switch芯片领域,澜起科技也面临着Broadcom Corporation(博通公司)等国际芯片巨头的竞争。在PCIe Switch芯片市场上,博通公司占据了全球PCIe5.0 Switch芯片市场超过90%的份额,澜起科技作为后来者,需要在产品性能、价格、客户服务等方面展现出足够的竞争力,才能抢占一席之地。

添加图片注释,不超过 140 字(可选)

澜起科技PCIe/CXL Retimer芯片的典型应用场景

在深耕高速互连芯片领域的同时,澜起科技还自主研发了国产CPU。2016年,澜起科技与清华大学、英特尔共同启动了“津逮”CPU及服务器平台研发计划。津逮CPU,是基于英特尔“至强”CPU内核推出的x86架构CPU,融合了清华大学可重构计算处理器模块,以及澜起科技混合安全内存模组。2018年,澜起科技推出了津逮CPU及其服务器平台,集成了芯片级安全监控、硬件加解密加速、可信计算等功能,提供安全可靠的服务器环境,为AI、云计算等领域提供高安全、高性能计算的应用服务。2019年,澜起科技实现了津逮CPU的量产,并在2020年至2025年间陆续发布了第二代至第六代津逮CPU,在核心数量、缓存容量、内存性能及安全性能等方面均实现提升。

在研发出津逮服务器CPU后,澜起科技便加入了openEuler社区、龙蜥社区等操作系统开源社区,积极与各组织成员合作,成功获得了麒麟软件、统信软件等的产品兼容性互认证,通过强化国产化软硬件生态环境的建设,提升客户的使用体验,增强产品竞争力。

然而,澜起科技的津逮服务器CPU却面临着一个深层次的矛盾,该业务在2024年采购英特尔裸芯片的支出达到了12.7亿元,占公司总成本约50%,但该项目毛利率仅为4.01%。同时,英特尔在2024年推出的Emerald Rapids CPU,同样是面向AI、云计算等场景,并集成了自主安全模块,与津逮服务器CPU形成了正面冲击。

这意味着,澜起科技既要与英特尔正面对抗竞争,又不得不依赖英特尔供应裸芯片,进入了尴尬的境地。在2024年时,英特尔曾单日减持500万股,引发了澜起科技的股价震荡,使得澜起科技股东浦东科投立即启动了2亿元回购计划进行维稳。

04FOUR

业绩情况

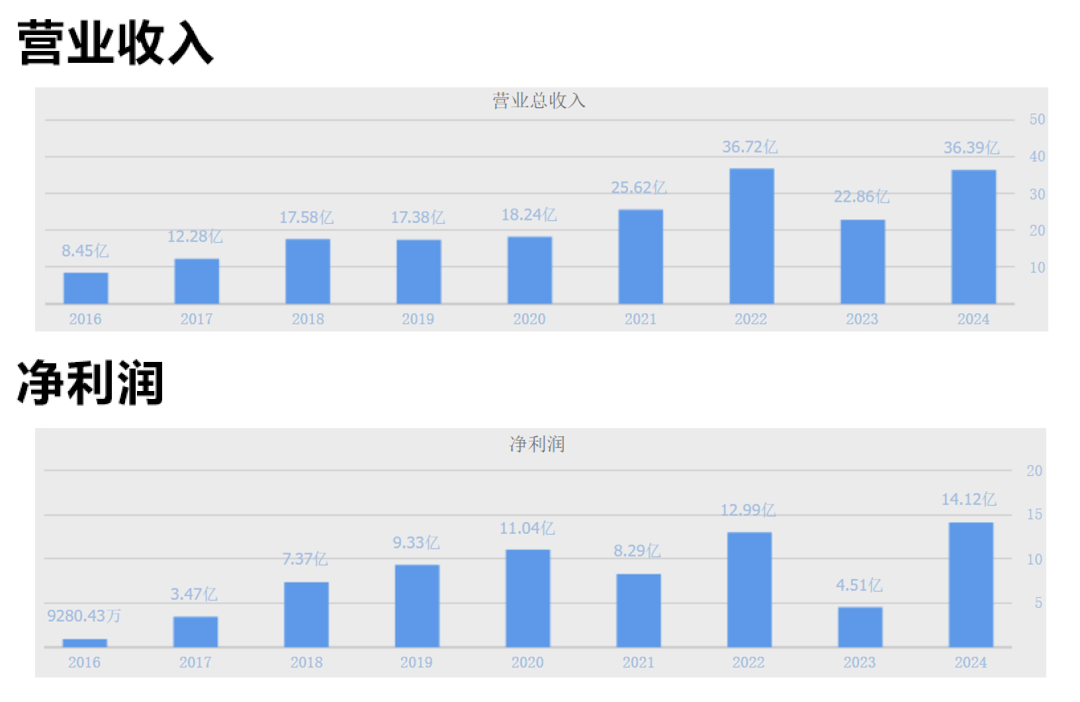

从2010年起,澜起科技逐步将业务重心从消费电子芯片转向内存互连芯片,扭转了之前重度依赖电视机顶盒芯片业务的情况。2010年至2013年,澜起科技的营收从2907万美元增长至1.1亿美元,年均复合增长率为56.7%;净利润从亏损854.3万美元扭转为盈利2570万美元。其中,澜起科技的内存接口芯片营收占比也从2010年的18%,迅速飙升至2013年的89%。2013年,澜起科技的海外实控主体Montage在纽约纳斯达克上市,发行价为每股10美元,共计发行股票数量为700万股,总计募集资金7500万美元,实际募集净额为7100万美元。在上市首日,Montage的股价便上涨至12.8美元,涨幅为28%,市值成功突破6亿美元。2014年,Montage突然遭到做空机构Gravity Research的做空,报告指控澜起科技通过空壳公司“LQW Technology Company Limited”(简称“LQW公司”)虚增了70%的营收,而LQW公司的注册地址与澜起科技的高管存在关联,且成立时间仅比双方合作时间早了一个月。Gravity Research的做空消息一出,使得Montage的股价单日暴跌27%,市值蒸发了1.6亿美元,海外投资者的集体诉讼也接踵而至。为了应对做空,澜起科技紧急聘请律师事务所启动独立调查,确认公司财报的真实性,但也承认了LQW公司与管理层存在一定联系。澜起科技的回应难以消除市场的疑虑,而独立调查也导致了Montage的年报提交延误,使得纳斯达克向其发出了退市警告,要求提交整改计划,Montage的股价也从最高21.5美元跌至最低14.2美元,跌幅达到33.95%。在危机时刻,上海浦东科技投资有限公司(简称“浦东科技”)联合中国电子投资控股有限公司(简称“中国电子投资”),向Montage发起了私有化邀约,提出以每股21.5美元的价格,全现金收购Montage,估值为6.93亿美元。之后,这场交易很快落地,浦东科投联合中国电子投资,对Montage完成了私有化,Montage也从纳斯达克退市,成为了中国首家由国资主导的半导体设计企业。2017年,澜起科技在私有化退市后实施资源重置,剥离了消费电子芯片的相关业务,将全部业务重心都放到了毛利率较高的内存接口芯片上,从而增强关键产品的竞争优势。2018年,澜起科技改制为股份有限公司,中国电子投资成为了公司大股东,控股20.32%,成为第一大股东,公司也更名为“澜起科技股份有限公司”。同时,澜起科技进行了第六轮增资,英特尔资本与三星创投分别出资1.751亿美元,以及1945.28万美元,认购了澜起科技10%与1.11%的股份。2019年,澜起科技作为科创板首批25家企业之一,成功在科创板上市,发行价为24.8元,共计发行股票数量为1.13亿股,总计募集资金约28.02亿元,实际募集资金净额约27.47亿元。在上市之后,澜起科技的第一大股东仍为中国电子投资,控股比例达到16.18%。受益于DDR4在2016年之后的快速发展,澜起科技凭借着DDR4内存接口芯片的先发优势,以及不断的迭代更新产品,占领了一定的市场份额,保持了稳定的营收。2016年至2020年,澜起科技的营收从8.45亿元增长至18.24亿元,年均复合增长率为21.2%;净利润也从9280.43万元增长至11.04亿元,年均复合增长率为83.3%。从2020年起,随着服务器行业的内存逐步切换至DDR5,澜起科技再次受益于DDR5内存接口芯片,以及模组配套芯片出货量的提升,助推了相关业务营收的增长。同时,津逮服务器CPU出货量的提升,也共同推进了澜起科技业绩的增长。2021年与2022年,澜起科技分别实现营收25.62亿元与36.72亿元,同比增长40.49%与43.33%;分别实现净利润8.29亿元与12.99亿元,同比增长-24.88%与56.71%。2023年,受到全球服务器及计算机行业需求下滑的影响,澜起科技的内存接口芯片与津逮服务器CPU出货量减少。另外,由于澜起科技继续保持高强度的研发投入,以及计提的资产减值损失增长的影响,导致澜起科技的营收和净利润大幅下降。当年,澜起科技实现营收22.86亿元,同比下降37.76%;实现净利润4.51亿元,同比下降65.3%。2024年,随着全球服务器和计算机行业需求回暖,以及AI技术的带动,澜起科技的高速互连芯片业务再次迎来增长。其中,PCIe Retimer芯片在AI服务器市场异军突起,帮助澜起科技实现营收约4.22亿元,相较2023年增长了8倍;MRCD/MDB芯片也通过自身的技术壁垒,实现了40%的市占率。当年,澜起科技实现营收36.39亿元,同比增长59.20%;实现净利润14.12亿元,同比增长213.1%。为了规避地缘政治风险,澜起科技于2024年在泰国建设生产基地,并于2025年启动了香港上市的计划,期望通过赴港上市,深化国际化战略布局。2025年上半年,澜起科技再次实现业绩的高增长,实现营收26.33亿元,同比增长58.17%;实现净利润11.59亿元,同比增长95.41%。

添加图片注释,不超过 140 字(可选)

澜起科技近年营收与净利润情况

虽然业绩表现不错,但澜起科技仍面临不小的风险与挑战。在内存互连芯片领域,台积电于2024年在芯片代工上突然涨价,将澜起科技推向两难境地,要么接受台积电的成本上升,要么是转单给到三星电子延误量产。虽然澜起科技选择了接受台积电的涨价,但其代价是却是存货周转天数增加,这让澜起科技在供应链端面临巨大压力。由于半导体行业的特点,澜起科技的客户集中度非常高。2024年,澜起科技的前五大客户销售额占比达到了76.7%,主要为三星电子、SK海力士等DRAM巨头,在国际局势多变的情况下,面临着较高的风险。其中,三星电子在2025年宣布自主研发DDR5 RCD芯片,并实现40%自供率,直接威胁到了澜起科技的市场份额。此外,澜起科技的PCIe Retimer芯片、MRCD/MDB芯片等产品,由于客户验证周期长,市占率的提升仍存在着不确定性,而市场关注的澜起科技PCIe 6.0/CXL 3.x Retimer芯片也才刚刚推出,还尚未盈利。尽管如此,在移动互联时代过后,世界已经开始进入AI、云计算等应用领域的快速发展时代,推动了服务器需求的不断增加,高速互连芯片作为支撑数据中心、服务器及计算机实现高速数据交互的必备芯片,其需求也必将增加。在这种背景下,澜起科技只要不断投入资金研发,保持技术快速迭代,便能在产品技术上等方面具有竞争优势,从而受益于AI服务器发展带来的红利。从2019年至2024年,澜起科技的研发费用由2.67亿元逐年增长至7.63亿元,研发费用率超过了 20%,在未来也必须继续保持合理的研发投入,以应对AI算力需求的持续升级,保持技术领先性。在二十年的发展过程中,澜起科技完成了从电视机顶盒芯片,到内存接口芯片,再到高速互连芯片的三级跳,也完成了从美股到科创板的资本长征,成为国产芯片在全球标准制定与高端市场双向突破的样板。未来,澜起科技凭借在高速互连芯片领域的技术实力,其将在全球算力基建中持续受益,继续为全球客户提供更专业的AI和云计算解决方案。

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

参考文献链接

《澜起科技20年惊心动魄的资本史》

《这家芯片巨头高管,靠什么拿700万年薪?》

《澜起科技:专注“印刷”中国芯》

人工智能芯片与自动驾驶

浙公网安备 33010602011771号

浙公网安备 33010602011771号